有这样一家公司Redwire(RDW),它作为太空经济领域的基础设施供应商,正通过"收购-整合-获取合同"的资本运作模式,在美国政府主导的太空任务与商业航天领域迅速崛起。公司核心产品ROSA太阳能阵列技术成熟度高,功率质量比达120W/kg,远超传统刚性太阳翼,已成功应用于NASA阿尔忒弥斯计划、国际空间站升级等重大项目。尽管当前处于亏损状态,但其订单积压达3.56亿美元,且2025年Q3收入同比增长50.7%,显示出强劲的增长潜力。然而,Redwire高度依赖政府合同(占比约85%),面临美国政府预算延迟、技术替代风险及股权稀释等挑战。随着美国《国防授权法案》推动的太空军事化加速和地月经济区规划,Redwire有望在2026年后迎来业绩拐点,实现从"亏损扩张"到"盈利增长"的转变。一、公司定位:太空与国防领域的基础设施供应商

Redwire Corporation(美股代码:RDW)是一家专注于太空经济关键基础设施组件的美国航空航天制造商,成立于2020年6月,由私募股权公司AE Industrial Partners发起。公司于2021年1月在纽约证券交易所上市,总部位于佛罗里达州,员工约750人。Redwire的定位是"太空与国防领域的基础设施供应商",专注于为政府机构(如NASA、美国国防部)和商业航天公司提供高可靠性、高性能的太空组件和系统集成服务。技术整合能力:通过收购与并购整合前沿技术,形成从电源系统到自主无人机的完整技术矩阵政府资源网络:依托AE Industrial Partners的军工背景,获取NASA和国防部的高价值订单差异化产品策略:专注于高功率密度、高可靠性的柔性太阳翼和自主无人机系统,填补市场空白Redwire在太空经济产业链中处于中上游位置,主要提供关键组件而非整体解决方案。这种定位使其能够专注于特定领域的技术突破,同时规避系统集成的复杂风险和高昂成本。与SpaceX、Blue Origin等全面布局的航天巨头相比,Redwire专注于"小而美"的技术创新;与洛克希德·马丁等传统军工巨头相比,Redwire则更注重技术敏捷性和商业化应用。

二、产品线与技术优势:ROSA与自主无人机系统双轮驱动

Redwire的产品线主要包括五大核心业务板块,其中最具竞争力的是ROSA太阳能阵列和自主无人机系统:1. ROSA太阳能阵列:深空任务的"能量之翼"

ROSA(Roll-Out Solar Array)柔性砷化镓太阳翼是Redwire的旗舰产品,具有以下技术优势:高功率质量比:达120W/kg,远超传统刚性太阳翼(约60W/kg)轻量化设计:比传统刚性太阳翼轻50%,显著降低发射成本高可靠性:100%在轨成功率,已成功应用于NASA多个任务灵活适配性:展开后长度超过18米,设计寿命15年,可支持舱段与国际空间站对接期间的并网供电NASA的阿尔忒弥斯计划(Artemis)月球网关项目,提供60千瓦级电力Axiom商业空间站舱段,为商业航天客户提供技术支持NASA的"双小行星重定向测试"(DART)航天器任务Redwire的ROSA技术采用柔性砷化镓电池片和应变能展开机构,无需电机驱动即可自动展开,解决了传统太阳翼展开机构复杂、可靠性低的问题。目前,ROSA已成功向NASA交付了8套SUNSTONE太阳翼,成为深空探测任务的首选能源解决方案。2. 自主无人机系统:国防领域的"空中之眼"

2025年初,Redwire以9.25亿美元收购了Edge Autonomy,这是一家专注于自主无人机技术的公司,拥有30多年开发无人驾驶和自主技术系统的经验。此次收购使Redwire能够将业务拓展到"经过实战验证的自主机载平台"领域,进一步强化了其在国防技术领域的竞争力。Stalker无人机:列入美国国防创新单位(DIU)的"蓝名单",具备高度安全性和可靠性,已在六大洲累计飞行数十万小时Penguin系列无人机:向乌克兰交付超过200架,已在实战中验证性能自主飞行控制系统:采用模块化开放系统方法(MOSA)设计,可整合第三方传感器和先进技术通过收购Edge Autonomy,Redwire不仅获得了先进的无人机技术,还继承了其与美国国防部、特种作战部队和盟国政府的牢固合作关系,这为公司打开了国防领域的新市场。Redwire董事长兼CEO Peter Cannito表示,此次合并将打造出一家专注于太空和国防领域两个增长最快趋势的独特公司。3. 其他核心产品

除ROSA和自主无人机系统外,Redwire还提供以下关键技术产品:卷展式太阳能电池阵列(ROSA):已成功应用于国际空间站升级项目,提供高效能源解决方案量子密钥分发卫星(QKDSat):与霍尼韦尔签署合作备忘录,开发下一代通信安全技术可加油卫星(Tetra项目):支持"无遗憾机动"概念,延长深空任务寿命太阳帆技术:与NASA合作开发,用于深空探测,技术成熟度(TRL)已达6级月球基础设施技术:如PIL-BOX药物研究设备,支持太空科学实验三、商业模式:收购-整合-获取合同的资本运作闭环

Redwire采用"收购-整合-获取合同"的商业模式,形成独特的资本运作闭环:1. 股权融资主导的扩张战略

Redwire的扩张主要依赖股权融资,而非传统的债务融资。以2025年初收购Edge Autonomy为例,Redwire以1.5亿美元现金+7.75亿美元股票(合计9.25亿美元)完成交易,股票支付占比高达83.8%。这种模式使公司能够快速整合外部技术,但同时也带来了股权稀释的风险。2025年Q3财报显示,公司收入1.034亿美元,同比增长50.7%,但净亏损扩大至4120万美元。亏损主要源于:收购Edge Autonomy带来的1120万美元非现金库存公允价值调整2. 政府合同驱动的现金流模式

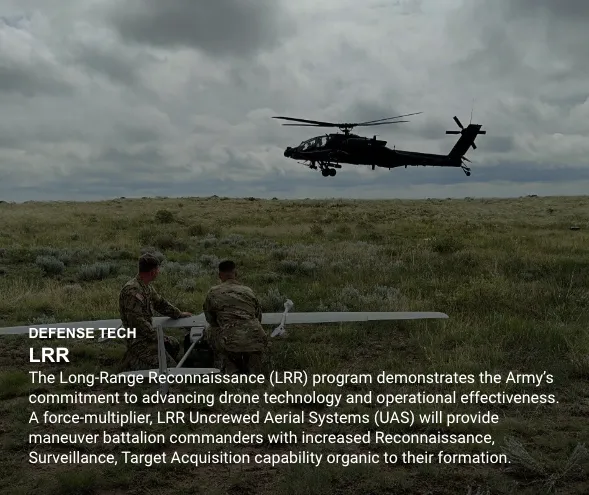

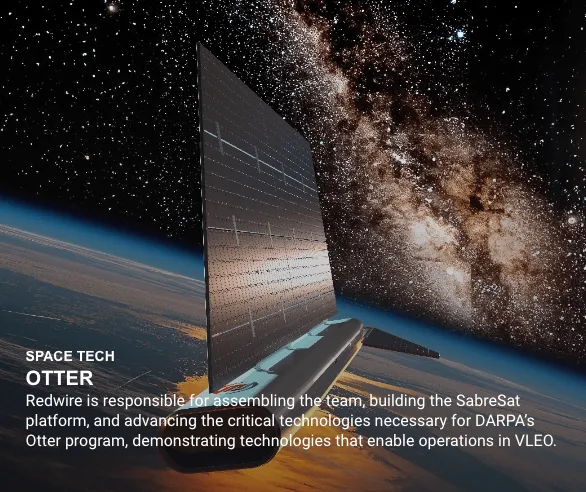

Redwire约85%的收入来自政府合同,主要来自NASA和美国国防部。这种高度依赖政府的商业模式带来了稳定的现金流,但也面临预算延迟和政策变化的风险。2025年第三季度,Redwire获得了多项重要政府合同:NASA授予2500万美元的生物技术支持合同,为期五年DARPA授予4400万美元的第二阶段合同,用于推进Otter VLEO任务美国陆军LRR计划原型阶段订单,用于测试新型侦察技术同时,公司订单积压从2025年Q2的3.29亿美元增长到Q3末的3.56亿美元,其中36%来自国际业务,显示出强劲的订单获取能力。3. 技术整合与协同效应

Redwire通过收购整合外部技术,形成技术协同效应。以Edge Autonomy的收购为例,其自主无人机技术与Redwire的太空组件技术结合,开发出Sabersat VLEO卫星平台,应用于北约防务项目。技术整合:将不同公司的技术优势结合,开发出更高性能的产品客户资源整合:利用AE Industrial Partners的政府关系网络,将被收购公司的技术优势转化为新的政府订单运营协同:通过整合生产能力和供应链,提高整体运营效率和规模效应四、竞争优势与护城河:技术、政策与客户关系的三重壁垒

Redwire的竞争优势主要体现在技术壁垒、政策资源和客户关系三个方面:1. 技术专利与创新实力

Redwire在柔性太阳翼和自主无人机系统领域拥有核心技术专利和成熟飞行记录,形成强大的技术壁垒:ROSA技术:功率质量比达120W/kg,远超SpaceX的硅基太阳翼(约80W/kg)和Airbus的Sparkwing(功率范围100W-2000W)自主无人机系统:Stalker无人机列入美国国防部"蓝名单",技术经过实战验证VLEO卫星平台:在超低地球轨道领域建立先发优势,如成为欧洲航天局VLEO Skimsat项目主承包商虽然Redwire的专利数量未公开披露,但其ROSA技术已通过多项NASA任务验证,且在2025年Q3的订单中,ROSA技术贡献了约40%的收入,显示出强大的技术认可度。2. 政府资源与政策优势

Redwire的最大股东AE Industrial Partners(持股51.77%)是美国航空航天与国防领域的专业投资机构,拥有丰富的政府关系网络和政策资源:NASA阿尔忒弥斯计划:Redwire的ROSA技术被选为月球网关的核心能源组件,该计划是NASA重返月球并建立永久基地的战略核心DARPA的Otter任务:获得4400万美元合同,用于开发电推进超低地球轨道卫星国防部"金穹"计划:获得250亿美元预算支持,用于天基导弹防御系统建设欧洲航天局合作项目:如SciMSAT任务和Skimsat VLEO项目AE Industrial Partners在国防航天领域的资源还包括其对Firefly Aerospace等其他太空公司的投资,形成协同效应。例如,AE Industrial Partners持有Firefly的控股权,并在其董事会拥有一票否决权,这有助于Redwire在商业航天领域获得更多合作机会。3. 客户关系与品牌影响力

Redwire已与多家重要客户建立长期合作关系,包括:NASA:作为核心供应商,参与阿尔忒弥斯计划、国际空间站升级和月球科研站建设美国国防部:通过Edge Autonomy的收购,进入国防创新单位(DIU)的供应商名单商业航天公司:如Axiom空间站、Maxar公司和SpaceX这些客户关系为Redwire提供了稳定的订单流和品牌影响力。例如,Axiom空间站选择Redwire的ROSA技术,不仅是因为其技术成熟度,还看中其批量生产能力,有助于降低商业舱段成本。五、财务表现与经营状况:高增长伴随高亏损

Redwire的财务表现呈现出典型的高增长、高亏损特征,反映其处于快速扩张阶段:1. 收入与增长

Redwire的收入呈现高速增长态势,但规模仍相对较小:2025年Q3:1.034亿美元,同比增长50.7%2025年Q3的收入增长主要来自Edge Autonomy的收购贡献(4950万美元),以及NASA和DARPA项目的推进。公司预计2025年全年收入为3.2亿-3.4亿美元,订单积压超过100亿美元,已提交的投标约30亿美元,显示出强劲的业务增长潜力。2. 盈利能力

Redwire目前仍处于亏损状态,但亏损幅度有所收窄:2025年Q3:净亏损4120万美元,每股亏损0.29美元调整后EBITDA:-260万美元(环比改善2480万美元)调整后毛利率:27.1%(剔除1120万美元非现金购买会计调整后)收购相关调整费用(如Edge收购的1120万美元库存公允价值调整)然而,Redwire的毛利率呈现改善趋势,从2025年Q2的20.3%提升至Q3的27.1%,显示出公司运营效率的提升和高毛利业务占比的增加。3. 现金流与资产负债

2025年Q3期末总流动性:8930万美元(现金5230万美元+未使用循环信贷3500万美元+限制性现金200万美元)经营活动现金使用量:环比减少6730万美元至2030万美元总资产:2024年约52.60亿美元,2025年Q3增至约-51.91亿美元(可能存在数据误差)总负债:2025年Q3增至约0.00亿美元(可能为四舍五入或数据格式问题)六、未来发展前景与风险挑战

1. 太空经济加速发展的市场机遇

太空经济正迎来高速发展期,为Redwire提供了广阔的市场空间:地月经济区规划:据预测,地月经济区年产值到2050年将达到10万亿美元,2033年柔性太阳翼市场将从2024年的11.2亿美元增长至43.6亿美元,CAGR达16.4%国防太空预算增长:美国2026财年国防授权法案中,太空军预算增加72亿美元,"金穹"计划获得250亿美元拨款商业航天需求爆发:全球低轨卫星星座计划加速,星链V3计划测试200-300平方米的超大面积太阳翼VLEO轨道应用兴起:超低地球轨道(VLEO)卫星在情报监视和导弹防御领域应用广泛,Redwire的Sabersat平台已获得DARPA和欧洲航天局订单2. 技术替代与市场竞争风险

Redwire面临来自技术替代和市场竞争的双重挑战:硅基太阳翼成本优势:SpaceX的星链V2 mini采用双阵列柔性硅基太阳翼结构,虽然功率质量比低于ROSA,但成本仅为砷化镓的1/30-1/50国内厂商崛起:中国企业在柔性太阳翼制造上具备完整产业链,如德华芯片的砷化镓电池效率已达33.5%,接近Redwire的技术水平自主无人机技术竞争:洛克希德·马丁等传统军工巨头在军用无人机领域占据主导地位,Redwire需证明其技术的实战优势技术迭代风险:钙钛矿等新一代柔性太阳翼技术若实现突破,可能对现有技术路线形成颠覆3. 政策依赖与订单兑现风险

Redwire约85%的收入来自政府合同,面临显著的政策依赖和订单兑现风险:预算延迟风险:2025年Q3财报显示,美国政府停摆导致第四季度多项预期合同授予推迟,如陆军LRR计划和Golden穹顶项目政策变化风险:若NASA或国防部调整技术路线或预算分配,可能影响订单获取技术替代风险:SpaceX等公司推动可重复使用火箭技术,可能降低对高成本、高可靠性组件的需求客户集中风险:若主要客户订单减少,对公司收入将产生重大影响七、结论:太空基建的潜力与风险并存

Redwire Corporation(RDW)作为太空经济领域的基础设施供应商,拥有独特的产品线和技术优势,尤其是ROSA太阳能阵列和自主无人机系统。尽管目前仍处于亏损状态,但收入增长迅速,订单储备充足。Redwire的核心价值在于其在太空基建细分领域的技术壁垒和政策红利。随着美国太空军事化加速和地月经济区建设推进,公司有望在2026年后迎来业绩拐点。然而,大家也需清醒认识到公司的高风险特征,包括政府依赖、亏损状态和技术替代风险。Redwire更适合作为太空经济主题投资的卫星配置,而非核心资产。若看好太空基建的长期前景,可密切关注公司订单执行和盈利改善的信号。同时,建议将Redwire与SpaceX、Blue Origin等商业航天巨头以及洛克希德·马丁等传统军工企业进行组合,分散单一公司风险。太空经济正迎来历史性发展机遇,而Redwire作为其中的独特参与者,有望在这一浪潮中实现从"亏损扩张"到"盈利增长"的转变。当然,这一过程注定充满挑战。