科华数据,杀疯了!

在AI浪潮席卷全球的背景下,算力芯片单芯片功耗(TDP)快速提高,同时高密度计算要求采用机柜架构,单机柜功率密度提高。

在这一背景下,数据中心建设方案也不断向液冷+高效电源倾斜,相关企业纷纷实现业绩兑现。

我国电力巨头科华数据交出一份亮眼成绩单。

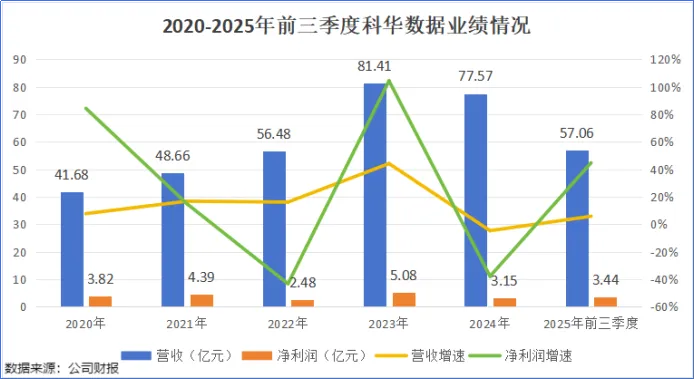

2025年前三季度,科华数据实现营收57.06亿元,同比增长5.8%;净利润3.44亿元,同比增长44.7%。

单季度来看,第三季度公司实现净利润1.01亿元,同比大增711.4%。

不仅如此,2025年前三季度,公司计提信用减值损失、资产减值损失合计1.73亿元,挤压了利润空间。

那么,科华数据是如何在计提减值损失的同时,实现净利润的增长?

科华数据的主营业务包括智慧电能业务、数据中心业务与新能源业务。

得益于下游需求的急剧增长,科华数据数据中心业务直接被推入高速发展的快车道,2025年上半年实现营收13.98亿元,同比增长16.79%,是三大业务中唯一实现增长的业务。

而科华数据在这一领域的布局,可谓是独具特色。

一方面,公司自建并运营高品质数据中心(智算中心业务),收取租金和服务费。

这门生意的核心壁垒在于“位置”和“规模”。

目前,科华数据已在全国10余个城市自建并运营20多个数据中心,拥有超过3万架机柜,形成华北、华东、华南、西南四大集群,服务网络覆盖全国。

在这种规模优势下,科华数据能正好卡位云厂商等大客户密集分布区域。基于此,科华数据已为超过2000家企业提供数据中心及云服务解决方案,合作厂商覆盖三大运营商以及腾讯、阿里等互联网大厂。

2023年,科华数据以80%的平均上架率,位居中国大型零售型数据中心企业第一位。

另一方面,科华数据还承担“卖铲人”角色,为数据中心配套生产UPS(不间断电源)、HVDC(高压直流输电)、液冷等产品及系统解决方案。

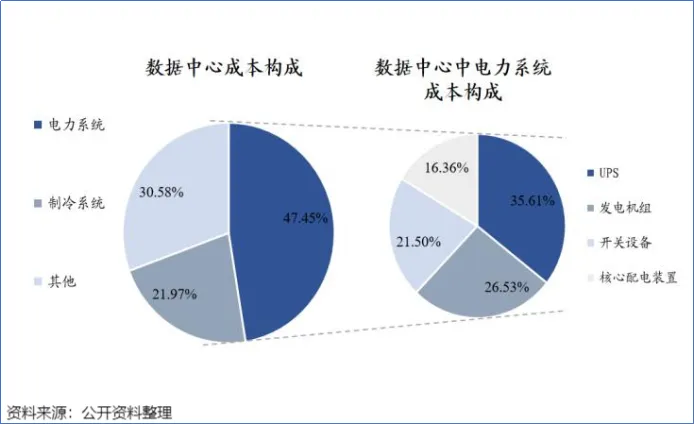

数据中心包括电力系统、制冷系统及其他系统三大部分。

以我国功率为1000kW的数据中心为例,电力系统和制冷系统是主要成本构成,成本占比分别为47.45%、21.97%。

而科华数据,在这两个核心部分都有所布局。

先看电力系统的核心——UPS。

UPS是一种含有储能装置的电源保护设备,主要作用是提供稳定的电力供应,防止设备因电力问题而受损。

在电力系统中,UPS是成本占比最高的部分,高达35.61%。

科华数据在2015年推出具有自主知识产权的第一套国产化核级大功率UPS电源,2021年研制出国内首台满足大型先进非能动核电厂要求的1E级蓄电池充电器及UPS设备,填补了国内市场空白。

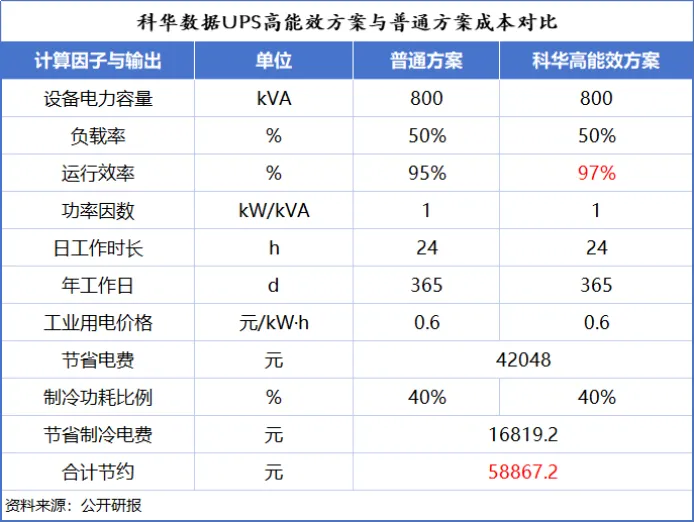

科华数据的UPS产品的转换效率高达97%,超过了业界平均效率(95%)。

虽然只有两个百分点的差距,但以单台800kVA的UPS为例,使用科华数据的高效系统,单台设备一年能够节省电费近6万元。

对于拥有成千上万台设备的大型数据中心来说,这笔节省可谓相当可观。

凭借这一优势,科华数据在市场竞争中占据了有利地位。

2024年,科华数据蝉联高端电源(UPS)、微模块数据中心中国市场占有率第一,并斩获预制式电力模组中国市场占有率第一。

在传统数据中心中,UPS配电方案占据主流地位。然而,AIDC(AI数据中心)的到来,使得数据中心能耗和稳定性要求不断提升,国内外主流厂商纷纷推出下一代HVDC(高压直流)方案。

相较于传统的UPS配电,下一代HVDC系统取消了逆变器环节,具有效率更高、可靠性更好、成本更低、占地面积更小的优势。

目前,科华数据已经具备±400V HVDC以及800V DC技术,并应用于互联网、金融等下游客户中。

在液冷领域,公司也在持续加码。

与传统风冷相比,液冷技术具有明显优势。风冷散热需要用空气作为冷媒,空调等散热设备占风冷数据中心约四成的能耗,PUE值通常在1.5-1.8之间。而液冷技术无需空调制冷,PUE值可轻松降到1.2以下,能耗大幅降低。

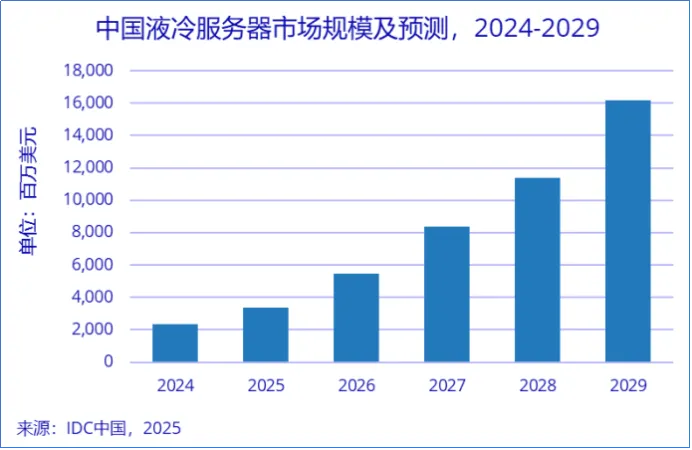

据预测,到2029年,中国液冷服务器市场规模将攀升至162亿美元,2024-2029年复合增速高达46.8%。

科华数据是行业内第一批进入液冷领域的企业,目前已掌握冷板与浸没式两大主流液冷技术。

公司推出的“冷板式液冷微模块数据中心”,单机柜功率密度最高可达50kW,PUE值低至1.2,有效解决了传统风冷散热的瓶颈问题。

不仅如此,科华数据还将液冷延伸到GPU芯片上。

2025年,公司与沐曦股份联合推出了专为高性能GPU服务的高密度液冷算力POD,已成功交付承德斐讯大数据中心,标志着其在液冷领域的商业化落地能力。

得益于公司在数据中心的全面布局,2024年,公司位列国内第三方算力中心服务商第八名,超过数据港、奥飞数据等同行。

而且,公司也曾公开表示:公司的数据中心产品已取得较多订单,预计在2025年下半年完成交付和确认。

这一表态在财报的合同负债中得到了完美印证。

2025年三季度末,公司的合同负债达到了4.34亿元,较年初接近翻倍。

未来,随着AI算力需求的持续爆发,数据中心的功率密度和能效要求将进一步提升,液冷、高压直流等关键技术的竞争将愈发激烈。

在这一背景下,公司成功构建了“运营+设备”的双轮驱动模式。

尽管公司短期利润受到资产减值的账面扰动,但合同负债的增长,印证了下游需求与公司在手订单的旺盛情况。

随着液冷渗透率的加速提升及数据中心交付周期的到来,科华数据作为具备全栈解决方案能力的行业巨头,业绩有望得到进一步释放。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”