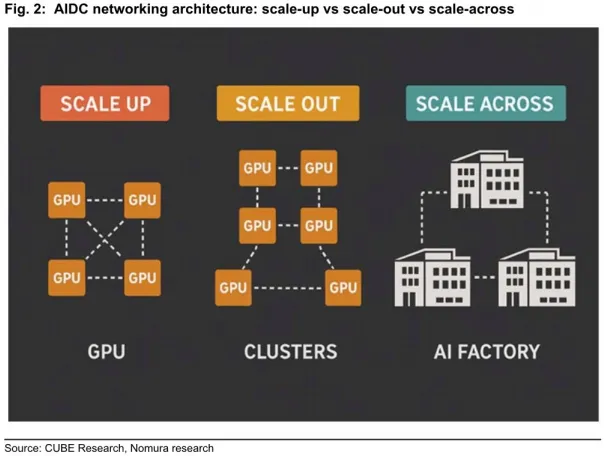

野村证券发布重磅研究报告《全球AI网络超级周期》,指出人工智能基础设施投资正驱动光学通信、高速铜缆、交换机等细分领域进入高增长轨道。报告深入剖析了AI集群网络架构的技术演进路径,从Scale-up(横向扩展)到Scale-out(纵向扩展)的互联解决方案,以及硅光、CPO(共封装光学)等前沿技术的商业化进程。本文将基于野村报告的核心数据与洞察,系统性梳理AI网络升级带来的产业链投资机遇。

技术趋势:光通信迈向1.6T时代,CPO重构交换机市场

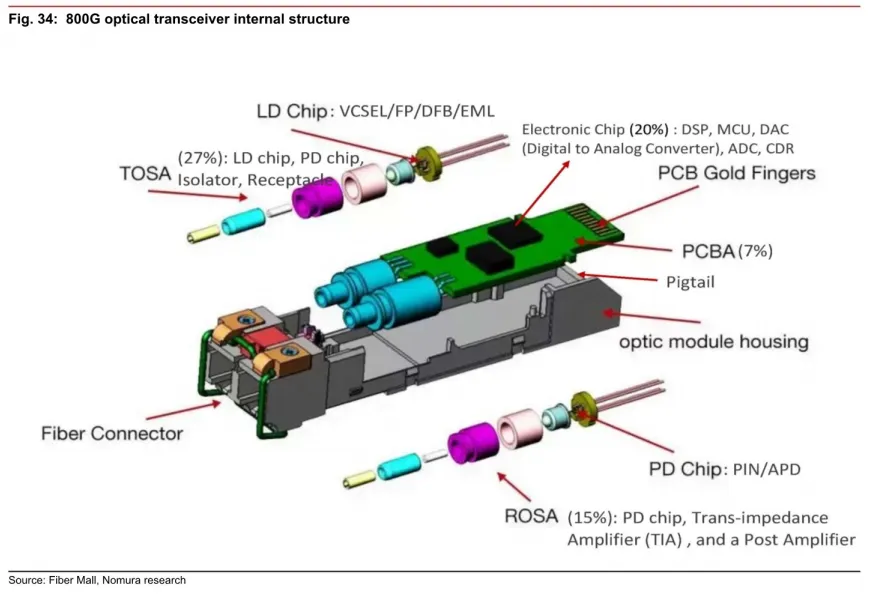

AI模型参数规模的增长对网络带宽和延迟提出极致要求,推动光模块从800G向1.6T迭代。野村预测,2026年全球1.6T光模块出货量有望突破2000万只,2025-2027年复合增长率达120%。同时,CPO技术通过将光引擎与交换机芯片共同封装,可降低功耗30%以上,成为超大规模数据中心降本增效的关键路径。报告指出,NVIDIA的Quantum X800 CPO交换机已采用该设计,预计2027年CPO在数据中心交换机渗透率将提升至20%。

硅光技术因成本低、集成度高,正逐步替代传统EML激光方案。野村数据显示,硅光技术在800G/1.6T光模块中的份额将从2024年的33%提升至2026年的60%。此外,薄膜铌酸锂调制器、线性可插拔光学等技术也在加速落地,以满足长距离传输与低功耗需求。

产业链核心环节解析

光模块:中际旭创领跑,天孚通信卡位CPO

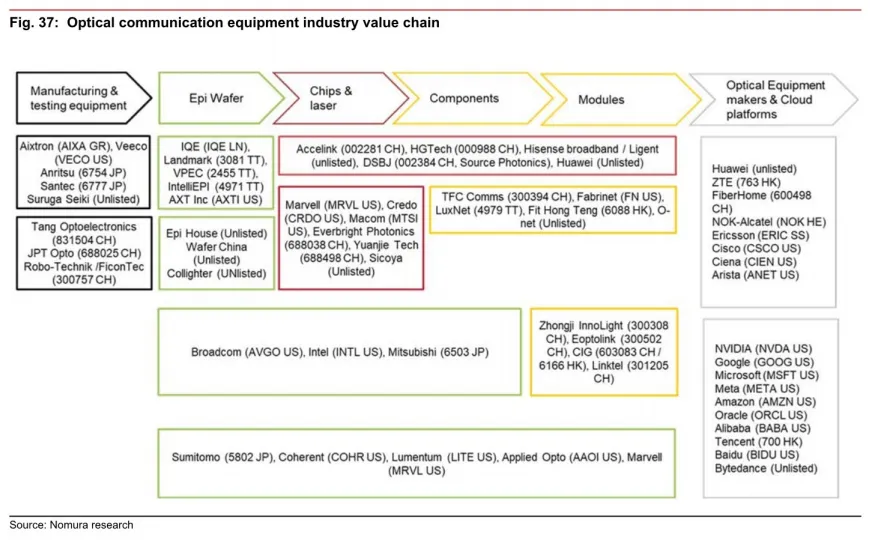

中际旭创作为全球光模块龙头,在800G市场占有率超30%。野村预计其2026年1.6T产品将贡献收入增量40%以上,目标价上调至799元(对应2026年市盈率35倍)。天孚通信则凭借FAU(光纤阵列单元)产品切入NVIDIA CPO交换机供应链,单交换机价值量约500美元,2026年CPO相关收入有望突破23亿元。报告强调,天孚通信的MPO连接器、Shuffle Box等无源元件业务将同步受益于AI集群密度提升。

光纤光缆:长飞光纤 Hollow-Core 技术突破

长飞光纤的 Hollow-Core(空心光纤)凭借低延迟、高带宽特性,已获微软、AWS等云厂商用于数据中心互联项目。野村测算,Hollow-Ciber 2027年收入规模将达10亿元,占公司总收入5%。此外,海外市场扩张计划(港股募资80%用于海外)可能推动其海外收入三年复合增长率达36%。

铜缆互联:高速DAC/AEC需求激增

在机柜内短距离互联场景,高速铜缆因成本优势不可替代。泽森科技、沃尔核材等企业的AEC(有源电缆)产品在NVIDIA GB200系列中用量达5000条/集群,单价较DAC(无源电缆)提升50%。野村指出,2025年全球高速铜缆市场规模将达19亿元,2029年有望增长至49亿元。

市场前景:全球AI资本开支驱动千亿空间

根据野村测算,2026年全球数据中心光通信市场规模将突破110亿美元,其中AI相关需求占比从2024年的25%提升至60%。主要驱动因素包括:

北美云厂商投入:Meta、Google、AWS的AI集群建设计划推动1.6T光模块采购量在2026年达到3400万只。

中国“东数西算”工程:三大运营商2025年光缆集采价格企稳,带动光纤需求复苏。

技术迭代周期缩短:800G产品生命周期从3年压缩至2年,加速存量设备替换。

风险提示

地缘政治:美国对华光芯片出口限制可能影响供应链稳定性。

技术路径风险:CPO技术若延迟量产,光模块厂商毛利率或承压。

竞争加剧:中国厂商价格战可能侵蚀利润,需关注专利壁垒与客户黏性。

投资视角

AI网络超级周期下,具备技术领先性与全球客户资源的企业将持续受益。建议关注三条主线:

技术升级:中际旭创(1.6T光模块)、天孚通信(CPO组件);

成本优势:长飞光纤(Hollow-Core)、泽森科技(高速铜缆);

国产替代:光迅科技、亨通光电在电信市场的新增量。

野村报告最终强调,2026-2027年将是AI网络设施建设的“黄金窗口期”,产业链公司业绩能见度已延伸至2027年以后。投资者需聚焦技术落地节奏与产能释放能力,把握技术驱动下的确定性增长。