瑞银集团(UBS)于2026年1月10日发布中国保险行业展望报告,聚焦2026年增长动力。报告指出,存款迁移趋势将成为核心驱动力,推动寿险新业务价值(VNB)实现双位数增长,财险板块则呈现温和增长态势。报告基于宏观经济假设、监管政策调整及行业数据,对主要险企进行深度评估。

寿险业务:存款迁移催化双位数VNB增长

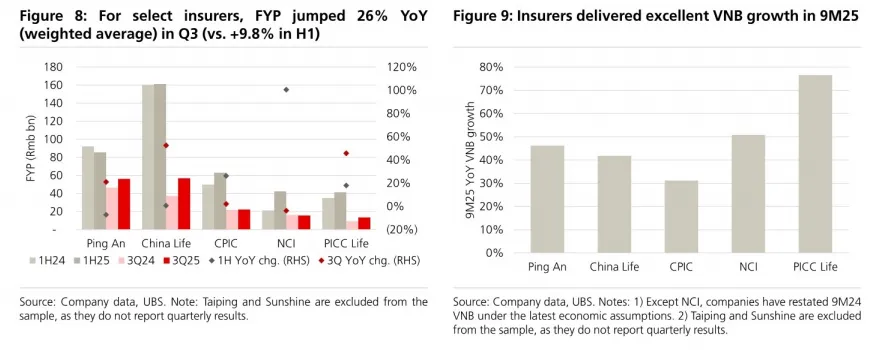

报告预测,2026年上市寿险公司VNB增速将维持双位数,延续2025年33%的高增长态势。存款迁移是核心逻辑:截至2025年6月,中国家庭存款规模达78万亿元,但存款利率持续下行,五年期定存基准利率降至1.3%,而保险产品的定价利率(PIR)为2.0%,形成显著收益差。银保渠道因直接触达储户资源,增速将超越个险渠道。

产品策略上,分红险(PAR)成为主流选择。其优势包括利率敏感度低、符合IFRS 17准则下的可变费用法(VFA),以及通过利润共享机制降低投保人退保风险。尽管PAR产品利润率低于传统险,但风险调整后收益更具韧性。监管层于2025年9月放开分红型健康险,可能为保障型产品带来边际改善,但短期贡献有限。

增长轨迹方面,2026年一季度因“开门红”预售表现强劲,将实现高增长;下半年因高基数效应增速放缓。平安寿险凭借银保渠道扩张(非平安银行网点达2万家)及产品创新,预计VNB增速超20%,领跑行业。

财险与再保险:承保利润温和增长,再保险市场分化

人保财险作为财险龙头,预计2026年保费增速保持4.5%,综合成本率(CoR)稳定在97.2%。非车险佣金改革带来成本优化,但自然灾害损失正常化可能形成抵消。车险板块中,新能源车险已接近盈亏平衡,受益于技术升级与数据积累。

再保险市场呈现结构性分化:国内财险再保险保费中个位数增长,因非车险业务分出比例提升;海外再保险市场因资本充裕(全球再保险资本达7350亿美元)面临周期软化,保费增速放缓至10%。中国再保险国内寿险再保险业务有望恢复增长,主因财务再保险新规影响减弱。

盈利与投资环境:低利率压制收益,权益配置提升

瑞银经济学家预测,2026年中国十年期国债收益率降至1.7%,低利率环境对险企净资产(NAV)和偿付能力形成压力。寿险公司资产久期短于负债久期,利率下行将扩大期限缺口,导致有效净资产下降3-33%。再投资收益率承压,但行业盈亏平衡投资收益率已降至2.5%以下,缓冲空间有限。

权益投资方面,瑞银策略师预计MSCI中国指数2026年上涨20%,但买方预期更为保守(8-10%)。险企权益配置比例持续提升,驱动因素包括低利率环境、政策鼓励(如监管风险因子下调)及PAR产品风险容忍度更高。PAR账户倾向于FVTPL分类的成长股,而传统账户偏好高股息策略。

股票推荐:平安与太保为核心标的

报告优先推荐寿险股,首推平安H股(2318.HK)和太保H股(2601.HK)。平安的吸引力在于集团OPAT增速加速(2026年预计+9%)、VNB增速领先(≥20%)及股息率达4.6%。太保的beta系数较高(1.21),且银保渠道目标增速20-30%,存在估值修复空间。人保财险(2328.HK)目标价因公司治理事件下调,中国再保险(1508.HK)获中性评级。

风险提示与投资启示

行业核心风险包括利率长期下行、权益市场波动及承保周期恶化。投资者需关注险企资产负债管理能力与产品结构转型进度。存款迁移趋势虽带来增长窗口,但需警惕宏观经济超预期下滑对储蓄需求的冲击。

报告强调,当前保险股估值(0.5-0.7x P/EV)已反映过度悲观预期,长期投资者可聚焦负债成本可控、渠道优势突出的头部公司。