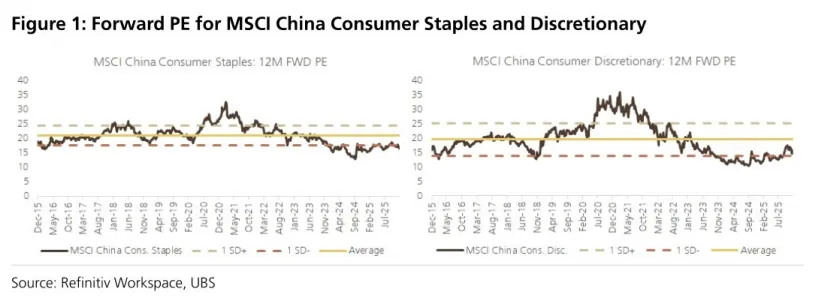

瑞银全球研究于发布的中国消费者板块展望报告指出,当前板块估值已处于历史低位,MSCI中国消费者 discretionary/staples的12个月前瞻PE分别为17倍和15倍,较10年平均水平低1个标准差。这一估值水平并未充分定价消费复苏的潜力。自2024年第三季度起,中国消费者信心指数呈现上升趋势,瑞银于2025年初转向对消费板块的积极看法,认为当前正处于多年复苏周期的早期阶段。尽管房地产下行周期可能带来阶段性波动,但股市回报改善有望通过财富效应支撑家庭消费能力。报告通过类比美国2008-2015年消费复苏经验,提炼出结构性增长机遇的五大驱动因素:消费偏好转变、中产阶级支出恢复、企业运营效率提升、产品与商业模式创新及行业整合。

核心发现:消费者信心进入初步复苏周期

报告数据显示,中国消费者信心指数自2024年9月触底后持续回升,消费支出在2025年保持中个位数同比增长,家庭超额储蓄积累速度自2025年第一季度起逐步放缓。瑞银认为,这一趋势标志着消费复苏周期已于2024年第三季度启动,但复苏路径将呈现非线性特征。房地产团队预计行业下行将持续至2027年中旬,这可能对家庭资产负债表构成压力。然而,股市回暖、新经济部门发展及第十五五规划的政策支持,有望共同推动2026年消费情绪温和改善。关键证据包括:

中国招商银行向日葵卡及私人银行客户数量在2025年第三季度分别达到578万和19.1万,同比增长加速,反映高收入群体财富效应增强。

美国经验显示,消费者信心从2008年低点恢复至危机前水平耗时约6-7年,期间消费必需品表现优于可选消费品。

K型复苏:分化中的结构性机遇

瑞银Evidence Lab调查揭示,中国消费复苏呈现明显的K型分化特征。2025年7月的消费者调查及11月女性消费者专项调查均显示,中高收入消费者(尤其一线城市)中超过50%在过去一年获得投资回报,且未来12个月支出意愿强劲,集中于高端、体验式消费类别;而低线城市消费者仍优先关注性价比。这种分化体现在以下维度:

消费偏好转变:健康饮品、户外活动、宠物经济、IP零售等新兴品类增长显著;高端消费如美妆、旅游支出意愿净改善幅度最大。

渠道与品牌策略:一线城市消费者重新聚焦品牌与品质,低线城市则延续价值导向;国产高端品牌如老铺黄金、泡泡玛特凭借产品力逆势增长。

报告指出,K型复苏将催生Alpha机会,重点领域包括功能性饮料、现制茶饮、宠物食品、家电出海及零食折扣渠道整合。

板块深度分析:细分行业机遇与挑战

白酒行业:需求承压下的模式转型

高端白酒需求受政务禁酒令及房地产下行拖累,飞天茅台批发价在2025年下跌约30%。瑞银认为,龙头企业正加速向直接面向消费者(DTC)模式转型,以优化渠道库存并提升长期盈利可持续性。茅台于2026年1月上线飞天茅台直销平台,定价1499元/瓶,同时非标产品供应收缩可能加剧短期价格压力。尽管短期盈利承压,但茅台、五粮液、泸州老窖等头部企业将股息支付率提升至75%以上,为股价提供下行保护。低度酒品类因健康饮酒趋势成为新增长点,泸州老窖38度1573产品占比已显著提升。

饮料与啤酒:渠道创新与高端化并行

现制茶饮品牌如蜜雪冰城、古茗通过快速扩张与高效模型持续抢占即饮饮料市场份额,调查显示超51%消费者在平台补贴退坡后仍维持购买意愿。啤酒行业受益于居家消费场景扩张,但原材料成本红利减弱可能限制2026年毛利率扩张空间。华润啤酒因喜力及小众品牌高端化进展受青睐;百威亚太则需关注H2 2026后的需求回暖及分销执行力改善。

家电与消费电子:内需企稳与出海机遇

大家电需求进入后补贴下行周期,2026年国内空调、洗衣机出货量预计同比下滑2-5%。但铜价上涨推动的行业性提价可能支撑均价稳定。出海成为结构性主题,扫地机器人企业如石头科技在全球份额提升至22%(2025年前三季度),受益于产品创新与竞争对手战略调整。美的集团因海外需求潜力及B端价值重估受推荐,海尔智家则可能从美国降息中获取需求与利润率弹性。

新兴消费:宠物经济与IP零售崛起

宠物食品板块2025年线上GMV同比增长超10%,受养宠渗透率提升及专业级产品需求驱动。中国宠物食品凭借性价比与创新优势实现进口替代,预计2025-2030年市场规模复合增长率达8%。IP零售领域,名创优品通过聚焦质量增长策略占据优势,泡泡玛特虽面临美国销售基数压力,但估值已部分消化风险。

投资策略:聚焦结构性增长与估值修复

瑞银基于复苏逻辑调整多项股票评级与目标价:

升级标的:山西汾酒评级上调至中性,因估值触底及非商务消费韧性;老铺黄金维持买入,看好产品提价后毛利率改善。

核心买入推荐:包括华润啤酒、百威亚太、蜜雪冰城、中国食品、安踏体育等,覆盖啤酒、茶饮、运动户外等高增长赛道。

风险提示:消费复苏力度不及预期、成本通胀超限、政策变动及竞争加剧为主要下行风险。

结论:复苏周期中的精选布局时机

瑞银报告强调,中国消费者板块已进入估值修复与基本面改善的共振阶段。K型复苏虽预示波动,但结构性机会清晰——高端化、体验式消费及效率驱动的行业龙头将引领周期。投资者应关注需求分化下的细分赛道领军企业,同时警惕房地产与宏观政策的潜在扰动。2026年,消费板块有望成为市场超额收益的重要来源。