高盛最新研究报告系统评估了生成式AI对全球就业市场的潜在影响。研究指出,虽然AI可能替代美国约25%的工作任务,导致6-7%的岗位被颠覆,但历史经验表明,技术创新最终会通过多种渠道创造新的就业机会。关键在于把握过渡期的结构性变化,而非简单陷入“就业末日论”的恐慌。

AI的就业替代效应:规模与结构

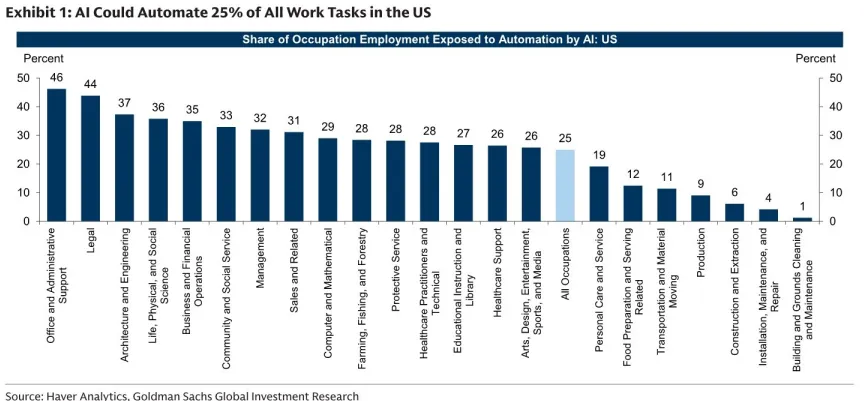

替代规模:基于美国劳工部O*NET数据库的分析显示,AI有望自动化25%的工作任务,这一比例远超常规结构性变化的影响

行业差异:行政、法律和计算机相关职业的暴露度最高,而体力劳动的替代风险相对较低

历史参照:参考以往技术革命与生产率提升的关系,预计AI推广期间将有6-7%的岗位被颠覆

就业创造的三大路径

技术创新对就业的创造机制往往被低估,高盛报告详细阐述了三大路径:

直接创造全新职业

数字技术的发展已创造约600万个计算机相关岗位,这些职业在30-40年前并不存在。另有一批由零工经济、电子商务、内容创作和视频游戏催生的岗位,吸纳了800-900万就业人口。

推动专业分工深化

以医疗行业为例,技术进步使医护工作从“全科”向“专科”演变。1920年至今,医疗细分职业从100-200种扩展至超过1000种,专业化直接拉动了服务需求和就业增长。

收入效应催生新需求

随着生产率提升带来收入增长,宠物护理、美甲服务、教育辅导和体育教练等个性化服务行业创造了约100万个就业岗位。这些行业并非技术不可行,而是依赖于居民 discretionary income的提高。

过渡期失业风险:可控但需重视

基准情景:假设企业级AI采用周期为10年,摩擦性失业率峰值预计上升约0.6个百分点

风险情景:若技术替代加速或范围扩大,失业率峰值可能升至1.2-2.4个百分点

政策缓冲:美联储可能通过降息对冲劳动力市场疲软,实际失业影响或低于理论值

投资启示与市场展望

结构性机会凸显

AI基础设施投资已显着拉动电工、HVAC安装工、数据中心建设等岗位需求。尽管这一拉动效应可能不具备长期可持续性,但未来三年相关领域仍存在明确的结构性机会。

行业分化加剧

需求弹性较大的行业(如医疗保健)可能迎来“AI招聘顺风”,而需求饱和的领域则面临更严峻的就业压力。投资者需细致甄别不同行业的技术暴露与需求特征。

长期乐观的基石

60%的当前就业岗位来自85年前不存在的职业,这一数据为技术乐观论提供了有力支撑。只要人类劳动力在生产过程的某些环节保持比较优势,技术性失业就不太可能成为永久性问题。

结论

高盛报告以详实的数据和严谨的框架表明,AI对就业市场的冲击将是显著但可控的。短期摩擦性失业不可避免,但历史经验强烈暗示,技术革命最终会通过提升生产率、创造新需求和催生新职业等方式实现就业市场的再平衡。对政策制定者而言,重点应放在劳动力再培训和过渡期社会保障;对投资者而言,关键在于识别AI adoption不同阶段的受益领域,避免被“就业末日论”的噪音干扰判断。