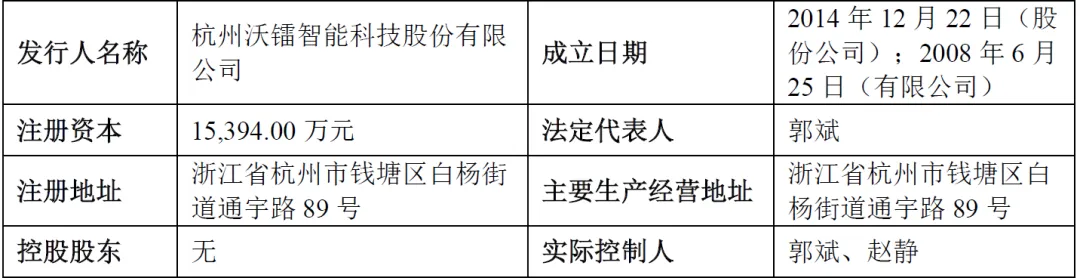

杭州沃镭智能科技股份有限公司(以下简称“沃镭智能”)成立于2008年6月,位于浙江省杭州市钱塘区。作为国家重点“小巨人”企业,沃镭智能主要从事智能检测装备、智能制造生产线的研发、生产、销售和服务,为新能源汽车、功率半导体等新兴产业领域提供智能制造整体解决方案,是国内领先的覆盖汽车电子产品研发验证、在线检测及自动化生产制造全周期的智能检测与智能制造整体解决方案提供商。

二、股权结构

公司总股本为15,394.00万股,本次拟公开发行新股不超过5,131.34万股,占发行后总股份比例不低于25.00%,发行后总股本不超过205,253,334股。

公司无控股股东,实际控制人为郭斌、赵静夫妇(夫妻关系),直接及间接控制公司35.36%股份。其中,郭斌直接持股19.05%,赵静直接持股2.58%;两人通过威控控股、杭州安久、杭州安喆等持股平台间接持有公司股份,合计控制比例显著高于其他单一股东,对公司决策具有重大影响。

三、业务情况

(一)主要业务

公司主营业务围绕智能检测装备、智能制造生产线两大核心,延伸至功率半导体智能制造装备领域,形成三大产品体系

► 汽车电子智能检测装备

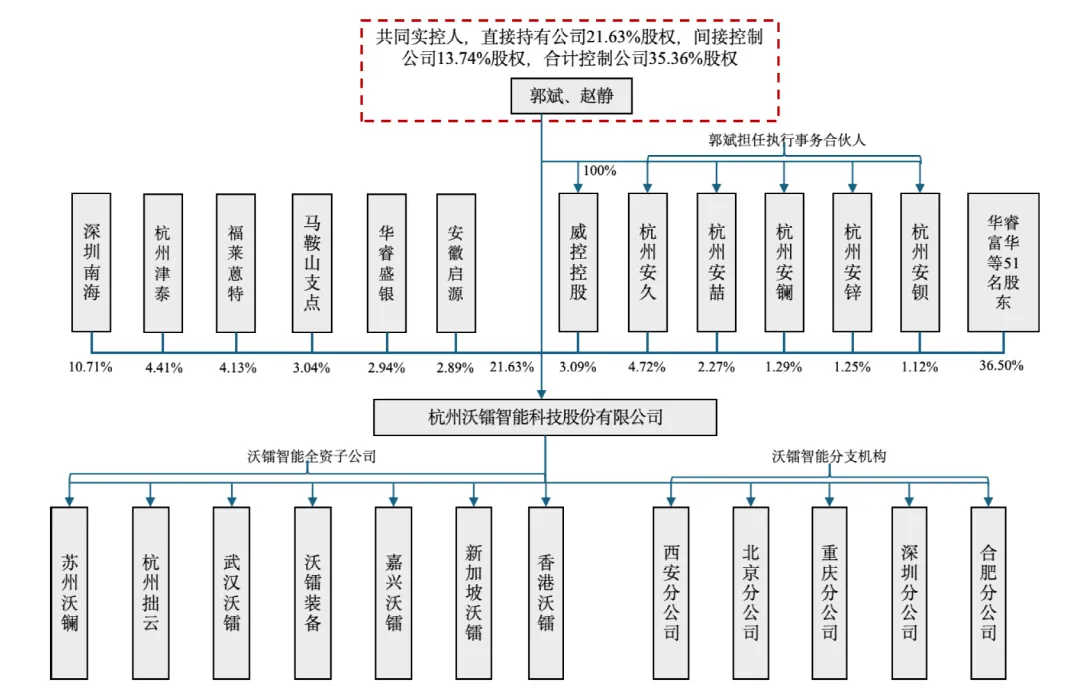

包括汽车电子控制器检测装备、智能驾驶域控制器检测装备、汽车线控制动系统检测装备等,覆盖ECU、MCU、BMS、智能驾驶域控制器等核心汽车电子产品的检测需求,2024年该板块收入占比15.34%。

► 汽车电子智能制造生产线

涵盖汽车电子控制器智能产线、汽车线控制动系统智能产线、新能源汽车电驱总成智能产线等,融合自主开发的MES软件,实现从装配到检测的全流程自动化,2024年该板块收入占比72.61%,为公司核心收入来源。

► 功率半导体智能制造装备

包括功率半导体模组电性能自动测试站、功率半导体模组自动化产线,应用于IGBT、SiC模组等产品的生产检测,2024年该板块收入占比9.05%,为公司新兴增长业务。

公司核心技术包括汽车电子多参量混合测试技术、汽车电子测试全栈式软件平台技术等六大类,截至报告期末,共拥有专利194项(其中发明专利114项)、软件著作权84项,牵头或参与制定16项国家标准、12项团体标准,技术实力行业领先。

(二)主要客户及供应商

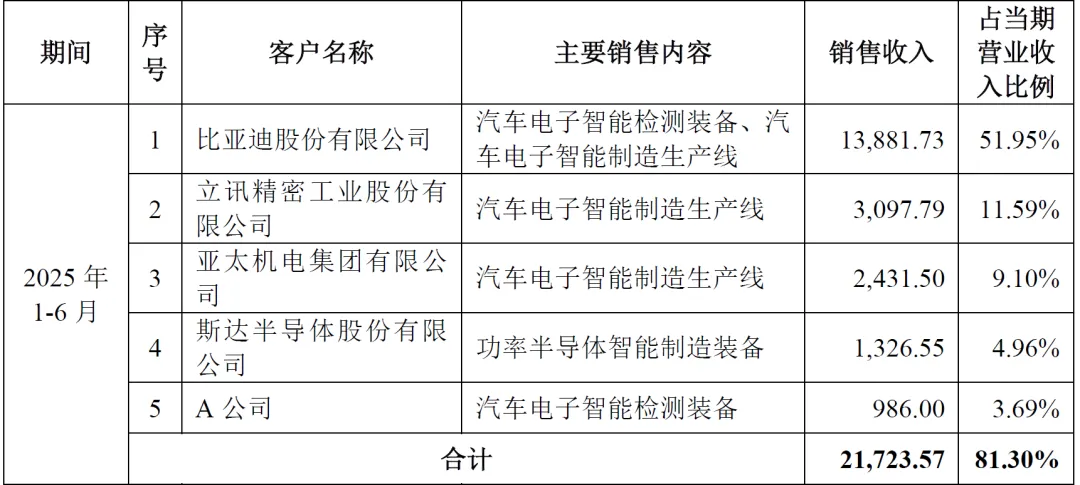

公司主要客户为国内外知名整车厂和汽车零部件企业,如比亚迪、长城汽车、上汽集团、吉利汽车、赛力斯、博世、电装、采埃孚等。其中第一大客户比亚迪的收入占比分别为27.28%、19.13%、50.82%和51.95%,2024年占比显著提升。

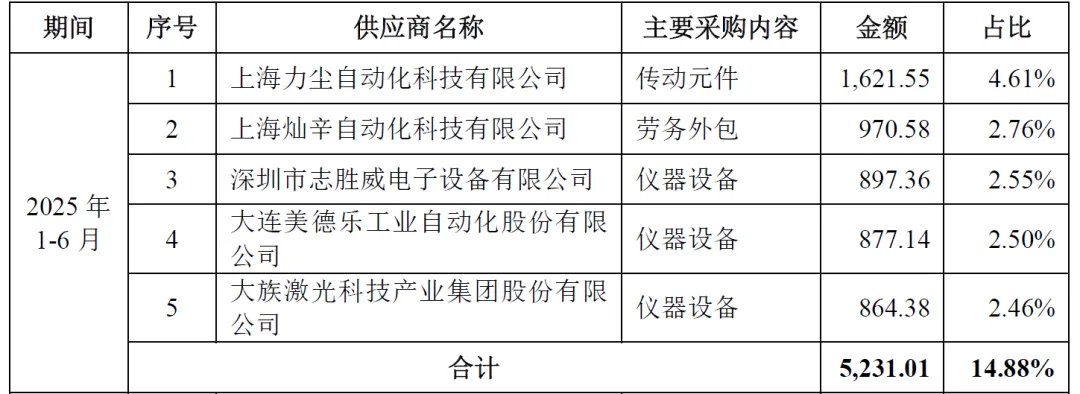

公司的主要供应商包括电气控制元件、仪器设备、传动元件等原材料供应商,以及部分劳务外包服务提供商。公司与供应商保持长期稳定的合作关系,确保原材料的稳定供应。

四、财务分析

► 成长性

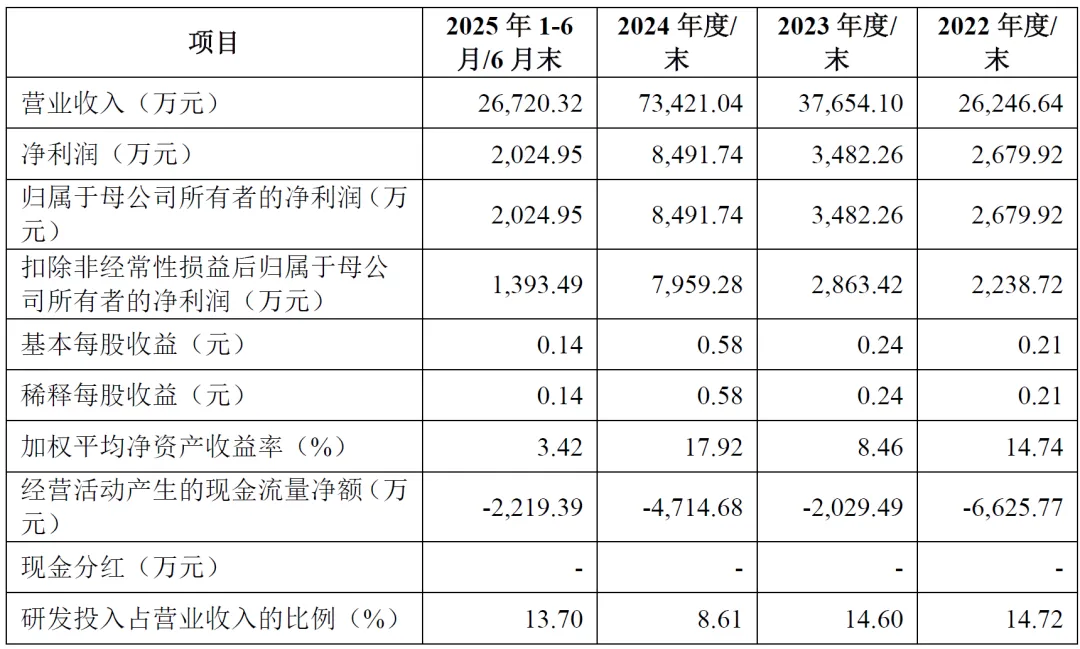

2022年至2024年,公司营业收入复合增长率达67.25%,净利润复合增长率达78.56%,收入与利润均实现高速增长,主要受益于新能源汽车行业发展及公司产品市场份额提升。

► 盈利能力

报告期内,主营业务毛利率分别为36.44%、31.62%、29.06%和26.26%,虽呈小幅下降趋势,但仍保持在较高水平;加权平均净资产收益率表现优异,2024年达17.92%,盈利能力较强。

► 偿债能力

母公司资产负债率维持在63%-68%区间,处于合理水平,公司偿债能力整体稳定,但需关注负债规模增长带来的财务风险。

► 运营能力

报告期各期末,应收账款账面价值分别为9,028.24万元、8,115.83万元、15,196.33万元和10,944.96万元,存货账面价值分别为46,968.83万元、69,935.26万元、75,724.78万元和98,633.08万元,应收账款和存货规模增长较快,需关注回款及库存周转风险。

五、行业情况

(一)行业背景

沃镭智能所处的智能检测装备和智能制造行业属于国家重点扶持的战略性新兴产业。随着新能源汽车、智能驾驶、功率半导体等领域的快速发展,对智能检测和智能制造装备的需求持续增长。

(二)竞争格局

国际竞争:国际上,NI、是德科技、泰瑞达等企业在智能检测装备领域占据一定市场份额,技术实力较强。

国内竞争:国内企业如沃镭智能在汽车电子检测装备领域逐渐崛起,凭借技术创新和成本优势,逐步实现进口替代。

(三)行业发展趋势

► 技术升级趋势

汽车电子向智能化、集成化发展,推动检测装备向高精度、高响应速度、多功能集成方向演进,智能制造生产线向柔性化、数字化、软件驱动方向升级。

► 国产替代趋势

本土汽车电子企业快速崛起,带动检测装备及产线装备国产替代加速,本土企业在性价比、服务响应等方面优势凸显。

► 产业链协同趋势

上下游企业协同效应增强,装备供应商深度参与客户研发过程,形成长期稳定合作关系,行业集中度有望提升。

六、企业分析

(一)企业优势

► 技术优势显著

拥有114项发明专利及六大核心技术,部分技术达到国际先进水平,打破国外垄断,在智能驾驶域控制器检测、线控制动系统检测等细分领域市占率第一。

► 产品矩阵完整

形成“智能检测装备+智能制造生产线+功率半导体装备”的完整产品体系,能为客户提供全流程解决方案,核心产品市场竞争力强。

► 客户资源优质

累计服务数百家国内外一线客户,与比亚迪、长城汽车等建立稳定合作关系,客户质量高且合作粘性强。

► 政策支持明显

所处行业为国家重点扶持的战略性新兴产业,享受税收优惠及产业政策支持,发展环境良好。

(二)企业不足及风险)

► 客户集中度较高

报告期内前五大客户收入占比持续上升,2025年1-6月达81.30%,对核心客户依赖度较高,存在客户集中风险。

► 毛利率持续下滑

主营业务毛利率从2022年的36.44%降至2025年1-6月的26.26%,盈利能力面临一定压力。

► 应收账款及存货规模较大

应收账款回收及存货周转存在一定风险,可能影响公司现金流及资产流动性。

► 资金实力有待提升

与同行业上市公司相比,公司销售规模及资金实力仍有差距,可能限制业务扩张速度。

► 行业竞争加剧

国际品牌在高端市场占据优势,本土企业不断崛起,市场竞争日趋激烈,可能导致价格战及毛利率进一步下滑。

► 技术迭代风险

汽车电子及半导体技术更新速度快,若公司研发投入不足或技术升级滞后,可能丧失市场竞争力。

► 原材料价格波动风险

直接材料占成本比例超70%,原材料价格大幅上涨可能挤压利润空间。

► 宏观经济风险

宏观经济波动可能影响新能源汽车行业投资及终端需求,进而影响公司经营业绩。