免责声明:本文原引兴业证券2026年1月7日发布的研报:《太空光伏专题研究》内容进行汇总与总结,同时文中引用图片和部分文字,如有版权问题请联系博主删除。文中内容为学术交流不构成投某资建议。

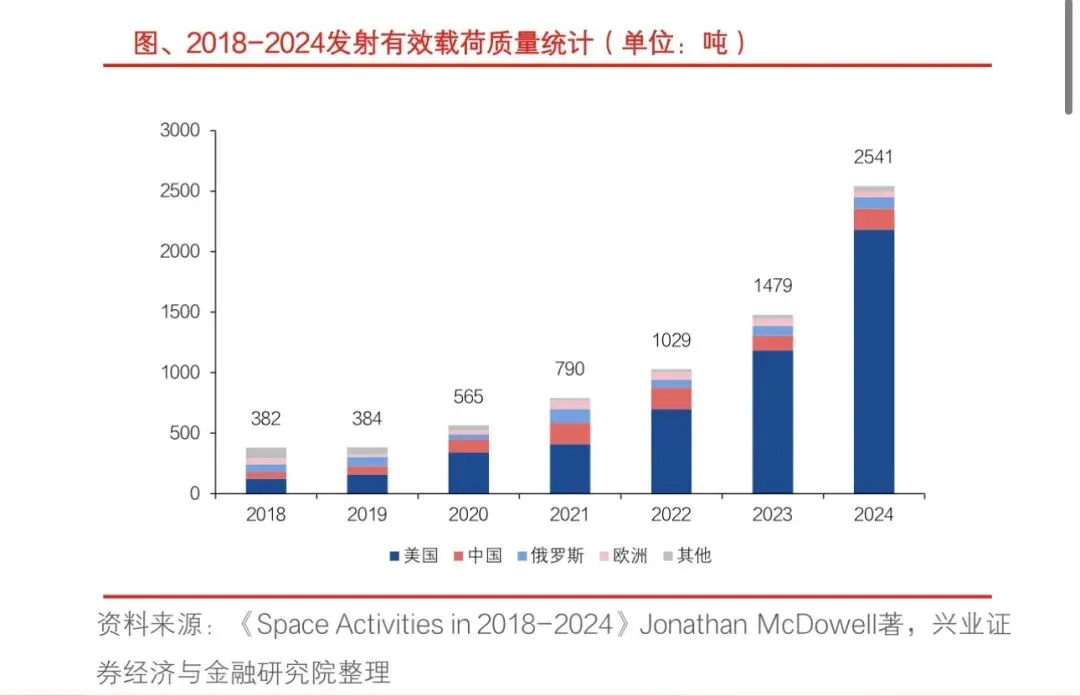

随着火箭回收复用技术的成熟,全球航天发射迈入高频化、规模化时代,2024年商业卫星发射占比已超50%。卫星平均质量持续攀升,单星功率需求同步激增,星链卫星太阳翼面积从V1.5的20㎡扩容至V2.0预计突破250㎡,太空光伏作为航天器核心能源保障,正迎来爆发式增长契机。

一、太空光伏:不一样的光伏“星辰大海”

与地面光伏追求规模化、低成本不同,太空光伏聚焦极致性能与高可靠性,需耐受真空、极端温变、宇宙辐射等恶劣环境,对能量密度、轻量化和光电转化效率要求严苛。

太空光伏的使用寿命约10-15年(以砷化镓电池为例),而地面光伏至少能稳定运行25-30年;在能量供给上,太空光伏可享受1367W/㎡的太阳辐照度(AM1.0标准),且全年24小时不间断供电,地面光伏则受气象、昼夜限制,辐照度仅为1000W/㎡(AM1.5标准);成本方面,太空光伏单位造价约1000元/W,远高于地面光伏不到1元/W的水平。

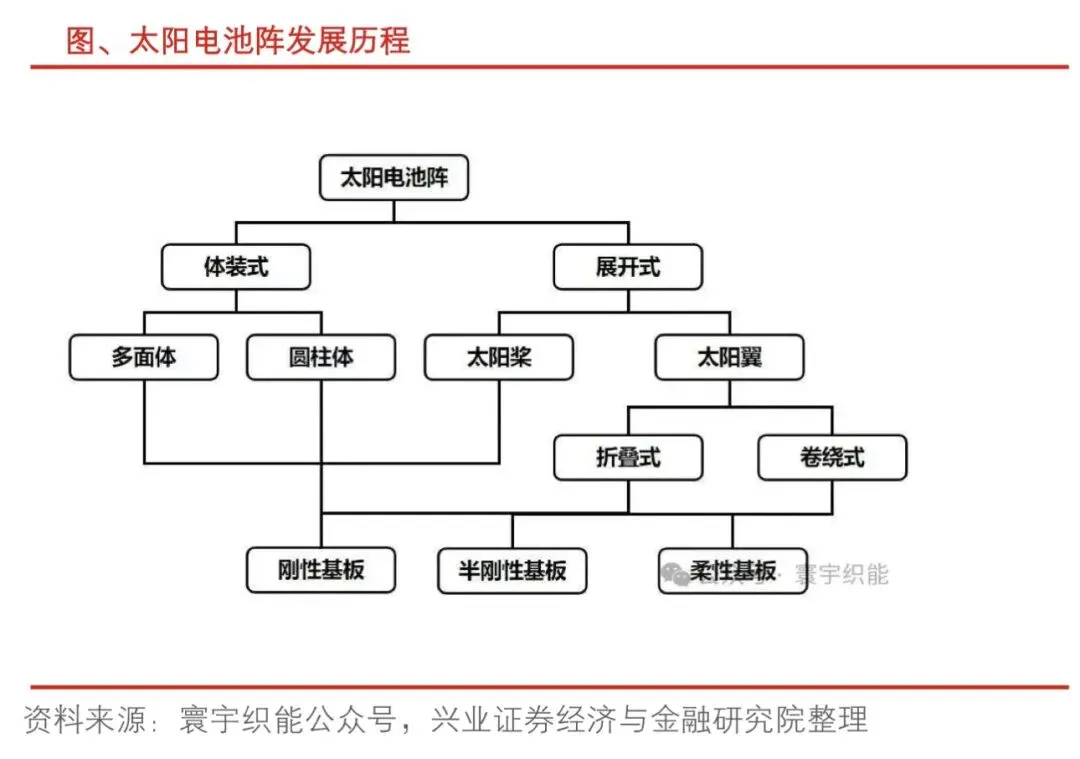

从构型来看,柔性堆叠式太阳电池阵凭借高收纳比、轻量化优势,已成为低轨卫星主流选择,成功破解一箭多星发射的体积重量瓶颈,目前已逐步应用于我国卫星产品。

二、市场空间:从百亿到万亿的增量爆发

当前太空光伏核心应用于通信卫星领域,按砷化镓外延片20万元/㎡测算,若发射4000颗卫星且单星太阳翼平均面积达100㎡,市场规模约800亿元。

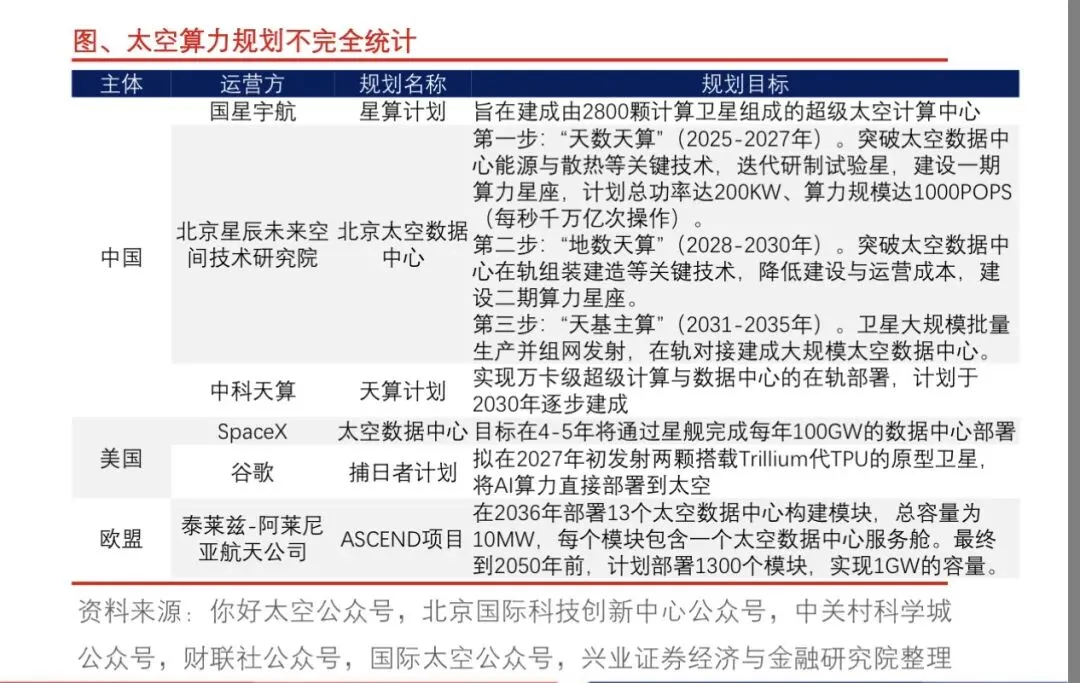

需求端正迎来多重突破:国内外太空算力建设规划落地,太空数据中心需为P级/吉瓦级算力载荷供电,能源需求较传统卫星大幅跃升;SpaceX计划4-5年内每年部署100GW太空数据中心,国内国星宇航、中科天算等也推进万卡级在轨计算部署。未来天基太阳能发电、太空挖矿等场景落地后,市场空间有望冲向数千亿甚至万亿级别。

全球低轨卫星星座竞赛全面提速,SpaceX星链累计发射超1万颗卫星,国内中国星网、垣信卫星规划总量突破3万颗,规模化组网将持续打开太空光伏需求。

三、技术路线:三代迭代,谁主沉浮?

太空光伏技术路线迭代清晰,从成熟到新兴形成梯度布局:

1. 当前主流:多结砷化镓电池

核心优势在于光电转化效率高(商用产品最高达32%)、抗辐射性佳,且与太阳光谱匹配度高,是目前太空光伏的主流选择。但短板也十分突出,镓资源稀缺、砷具有毒性,且制造成本高昂,制约了其规模化商业应用。从市场规模来看,2022年全球砷化镓光伏市场规模达3.45亿美元,其中航天领域占比超90%,应用场景极具针对性。

2. 中短期领跑:P型HJT电池

相比N型硅,P型硅对电子的捕获能力更弱,少子寿命受宇宙辐射影响更小,抗辐射能力更优;同时HJT技术适配更薄硅片,能进一步提升比功率,完美契合太空场景需求。目前东方日升的P型超薄HJT电池已实现欧美小批量交付,技术成熟度持续提升,预计将在中短期领跑市场。

3. 下一代方向:钙钛矿/晶硅叠层电池

作为极具潜力的新兴技术,钙钛矿/晶硅叠层电池拥有23W/g的超高比功率,且柔韧性好、制造成本低廉,能在太空环境中兼顾稳定性与发电量。其精准瞄准5-10年寿命、成本敏感型低轨商业卫星市场,目前尚翼光电、晶科能源等企业加速技术攻关,有望成为下一代商业化组网的核心能源方案。

四、企业布局:光伏巨头抢占太空赛道

头部光伏企业多路径切入,加速抢占太空光伏赛道:

• 钧达股份:战略投资国内稀缺卫星电池生产商尚翼光电,依托其中科院上海光机所技术背景与钙钛矿技术独家优势,实现光伏产业化与航天资源互补,从地面光伏向太空赛道延伸。

• 东方日升:P型超薄HJT电池已拥有三年出货历史,累计出货数万片并实现欧美小批量交付,同时携手钙钛矿领域领先企业,推进叠层电池技术合作,布局下一代高效路线。

• 晶科能源:TOPCon电池以27.79%的光电转换效率刷新世界纪录,获马斯克点赞认可;基于N型TOPCon的钙钛矿叠层电池转化效率进一步突破34.76%,为太空应用奠定坚实基础。

• 天合光能:依托光伏科学与技术全国重点实验室,完成晶体硅HJT、钙钛矿叠层、砷化镓多结三大路线布局,其砷化镓产品已应用于中国星网卫星,致力提供一站式太空能源解决方案。

• 砷化镓电池与卫星电源领域:关注乾照光电、上海港湾;

• 主流光伏企业:推荐钧达股份、晶科能源、天合光能,建议关注东方日升、明阳智能;

• 设备供应商:关注HJT设备核心供应商迈为股份、钙钛矿设备供应商捷佳伟创。