AI时代,覆铜板,量价齐升!

2026年之初,英伟达重磅推出Rubin平台,据悉该平台部分PCB将采用M9覆铜板材料,并预计2026年下半年量产。

另外,第二代Rubin Ultra NVL576平台计划于2027年发布,若该平台继续采用M9高端材料,覆铜板材料需求或抬升。

稍早些,全球最大覆铜板厂商建滔积层板,宣布对公司所有材料价格统一上调10%。

种种迹象表明,覆铜板或将迎来量价齐升的上行通道。

产品量价齐升之际,我国覆铜板第一股,打响了产能扩张的第一枪。

1月5日,生益科技宣布与东莞松山湖相关部分签订45亿元投资意向,旨在加码高性能覆铜板,提高公司市占率。

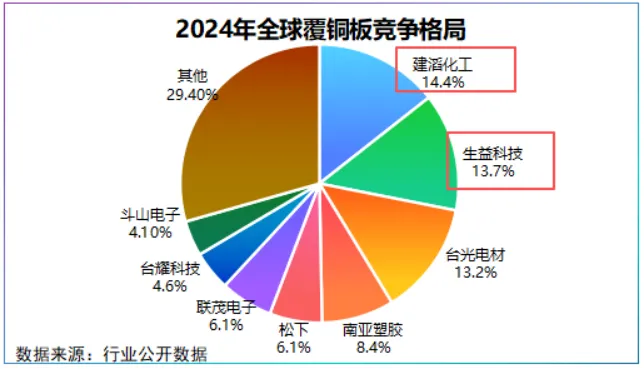

2024年,生益科技拳头产品,刚性覆铜板市占率跃升至全球第二,达到13.7%,与建滔仅差0.7%,差距不断缩小。

实际上,生益科技扩张之心在2025年就已经显露。

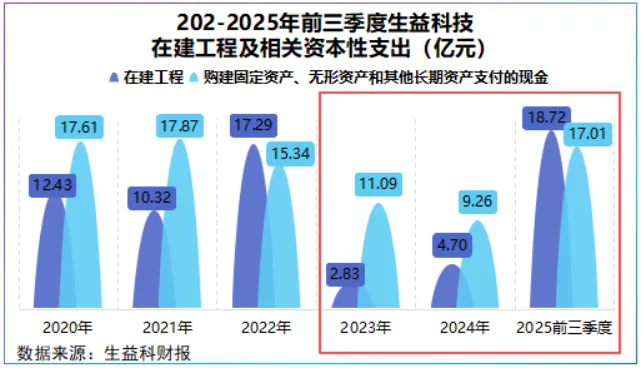

2025年第一季度,生益科技在建工程不到7亿元,购建固定资产、无形资产和长期资产等资本性支出更是不到4亿元。

然而,到前三季度,公司在建工程一举攀升至18.72亿元,相关资本性支出也来到17.01亿元的高水平,可见其扩张的野心。

那么,这些激增的在建产线到底是什么?

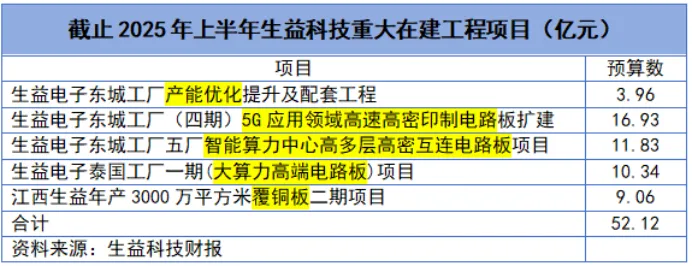

2025年上半年,生益科技共有5项重大在建工程,其中4项来自子公司生益电子产能优化与扩建,并集中在5G领域高速印制电路板与算力高多层板。

除此之外,生益科技还有3000万平方米覆铜板产能扩建项目,主要面向封装、汽车、智能终端等高端客户需求。

不难看出,生益科技正将资源集中投向高端覆铜板与高端PCB领域,尤其是服务于算力和5G通信的关键组件。

不过,引人瞩目的是,以上5项重大工程预算额高达52.12亿元,叠加此次45亿元投资项目,公司产能扩张支出接近100亿元,约占其2024年总营收的50%。

不禁要问,生益科技近100亿的扩张规模是否过大?

首先我们要明白一点,对于制造业企业,其业绩增长路径一般为“需求释放→融资扩产→兑现业绩”,说白了产能释放对生益科技来说,有利于业绩增长。

关键问题是,扩产周期会不会与需求释放期产生时间差?

从工程进度看,产能释放已进入倒计时,截至2025年上半年,子公司生益电子产能优化项目完工73.04%,高速高密PCB完工96.43%。

进入三季度,算力中心高多层高密互连PCB一期已开始试生产,年产3000万平方米覆铜板二期项目也计划启动安装调试,逐步进入产能释放阶段。

伴随产能释放,生益科技正从两条路径兑现需求预期:

一条是PCB

算力中心高多层高密互连PCB等项目的试产,其节点精准契合了AI服务器迭代带来的增量需求。

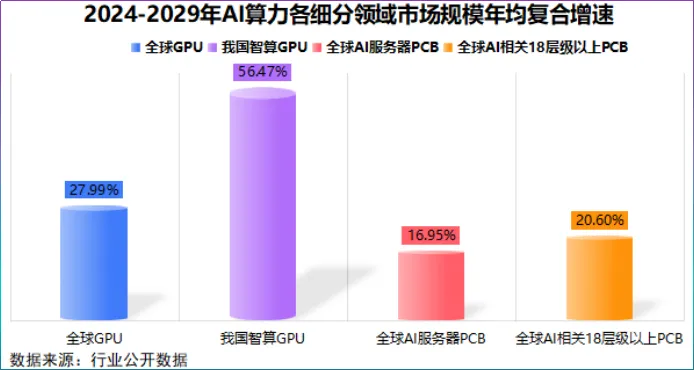

数据显示,预计2024-2029年全球AI相关18层及以上PCB板将以20.6%的年均复合增速增长。

行业估算,我国上市公司中可匹配AI需求的PCB有效产能约1200亿元,但需求约1500亿元,大约有300亿元的供需差。

所以,子公司生益科技PCB产线扩建节点恰恰符合行业需求增长趋势,并且其业务重心正向800G交换机、224G产品转移,也顺应了AI服务器迭代方向。

一条是覆铜板

这一条是生益科技业绩增长的主旋律。

作为占PCB成本约40%的关键基材,覆铜板与PCB是深度绑定的产业链。AI驱动PCB需求增长,也会推高覆铜板的市场容量,尤其是高端覆铜板价值量更高。

生益科技在高端覆铜板领域具备先发优势和客户优势,其极低损耗产品已实现批量供货,同时与国内外大厂就GPU和AI领域展开合作。

此外,PCB资本开支力度,也是覆铜板需求的直接风向标。

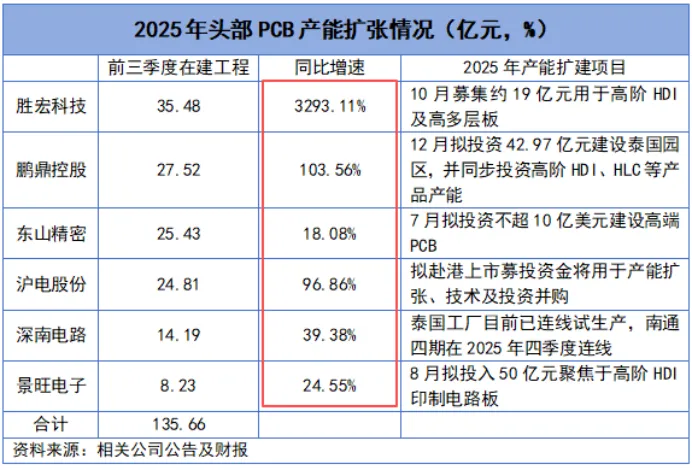

2025年下半年以来,为承接全球云厂巨额资本开支,景旺电子、鹏鼎控股、胜宏科技等一线PCB大厂启动对高多层板、高阶HDI扩产计划。

对产业链上游而言,下游集中扩产高阶PCB,意味着对核心材料的稳定供给提出更高要求。

在这一背景下,生益科技的同步扩产,正是为了将自身在高端产品上的技术优势,转化为实实在在的市场供给,其全球第二的地位也为产能消化提供了背书。

如此一来,生益科技既通过覆铜板业务分享PCB行业整体的景气红利;又通过生益电子直接承接PCB订单,实现下上通吃。

更重要的是,覆铜板需求增长趋势已得到两个关键数据的证实。

一个是业绩。

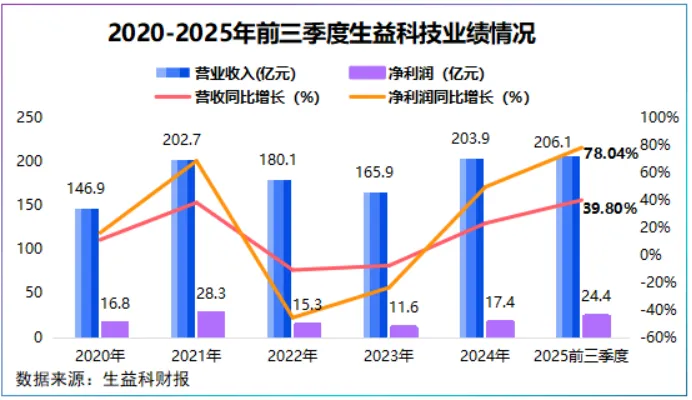

2025年前三季度,生益科技营收创下206.1亿元的高水平,净利润达到24.43亿元,同比增幅高达78.04%,不论是成长速度还是绝对值已赶超2024年全年。

公司业绩高增绝非偶然,而是覆铜板销量持续放量,以及子公司生益电子高附加值产品占比提升的共同结果。

这意味着,生益科技产品已经进入“量利齐升”的兑现阶段。

一个是价格。

过去一年,受矿端偏紧与AI用铜需求爆发影响,铜价持续走高。

2025年12月,伦铜自月初1.11万美元/吨上行至近1.3万美元/吨,沪铜亦从8.75万元/吨,大幅上涨至10.25万元/吨附近。

2026年初铜价再创新高,1月6日,伦铜价格来到1.34万美元/吨的历史高水平。

而覆铜板的核心原材料为铜箔,成本占比约42%,铜价的变化,往往直接影响行业的定价中枢。

相比PCB,覆铜板行业的市场集中度更高,仅建滔积层板、生益科技、台光电材就占据41.3%的份额,面对原材料价格上涨时,头部具有更强的成本转嫁能力。

生益科技通过与上游共研材料、成立联营企业降本,2020-2024年公司原材料占存货平均比重达40.14%,占比最高,有效抑制了原材料上涨带来的盈利波动。

综上,业绩高增验证需求真实存在,价格上行抬升行业天花板,在这两个数据的共同支撑下,生益科技的大规模扩产,更像是顺势而为,而非逆势押注。

正所谓,在有鱼的地方钓鱼,跟随时代顺应趋势,才能赚到钱。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”