存储的星星之火,烧到了2026年!

据悉,三星电子和海力士正计划启动新一轮提价,预计2026年第一季度服务器DRAM价格环比涨幅可能高达60%-70%。

头部涨价动作,往往意味着行业景气高升,资本开支也将逐步回暖。

作为三星电子、海力士供应链中的一员,雅克科技按捺不住野心了。

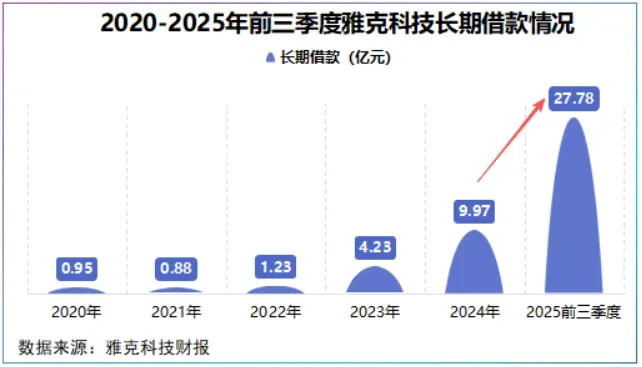

2025年前三季度,雅克科技长期借款同比猛增325.79%,跃升至27.7亿元,接近2024年全年的3倍!

通常情况下,长期借款增加,会推高企业整体负债规模,进而抬升资产负债率。

然而,雅克科技2025年前三季度资产负债率同比上升不到3个百分点,与长期借款超300%增速形成强烈反差。

深入公司负债结构,我们发现,公司长期借款飙升的同时,2025年前三季度短期借款同比大幅收缩43.79%。

显然,雅克科技在用长期资金置换高流动性的短期借款。这一升一降之间,雅克科技葫芦里到底卖的什么药?

雅克科技主业聚焦于电子材料、液化天然气(LNG)保温绝热板材以及阻燃剂三大领域。

2020-2024年,电子材料业务为雅克科技贡献了70%左右的营收,是公司核心支柱产业。

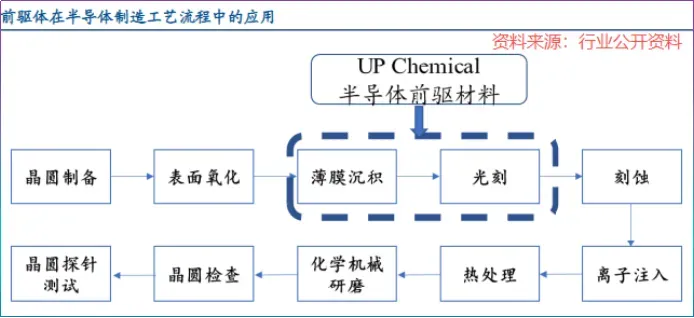

公司电子材料业务以半导体前驱体材料、半导体封装粉体填充料及电子粉体材料、特种气体、光刻胶及配套试剂等产品为主,广泛用于存储、逻辑等芯片。

其中,半导体前驱体材料值得一提。

在半导体制造环节,前驱体材料是ALD(原子层沉积)和CVD(化学气相沉积)工艺的核心原料,被誉为芯片制造的“原子级涂料”。

目前,半导体前驱体材料已成为雅克科技明星产品,其覆盖高介电常数材料、硅基材料和金属材料等类别,并已用于3DNAND、NORFLASH等存储芯片以及DRAM内存芯片。

除了三星电子、海力士外,公司前驱体材料还打入了台积电、中芯国际、长江存储等国内外头部大厂供应链。

2025年上半年,公司前驱体材料营收同比增速超30%,在手订单及交付量齐攀升。

随着业务的增长,雅克科技开始进入产能扩张期。

截至2025年上半年,雅克科技在建工程13.26亿元,并集中于光刻胶配套试剂、半导体用电子粉体材料、电子专用材料研发等产线。

具体看,2025年上半年,公司年产3.91万吨半导体用电子粉体材料完工,光刻胶相关产线完工98%,进入收尾工作。

此外,子公司雅克先科4.8万吨电子材料项目也取得重要进展,其一期2.4万吨电子粉体材料产线已于上半年转入试生产,开始产能爬坡。

可见,公司正处于多个关键产线密集投入期,而这些产线投资周期长,从建设到投产需要2-3年,属于典型的长期资产。

所以,用长期借款去匹配长期资产,避免短贷长投带来的时间错配,降低再融资风险,这才是雅克科技长期借款高增的根源。

不过我们又注意到,剔除即将完工的项目外,雅克科技仍有不少在建项目。

且从同行对比看,南大光电、中船特气、鼎龙股份等半导体材料企业新建项目并不多。

更引人注意的是,公司目前大部分在建项目资金来源为金融机构贷款。

不仅如此,近日公司公告称,拟引入金融机构对旗下特种气体营运主体科美特进行增资扩股,增资额为9.25亿元,显露出公司对资金的渴望。

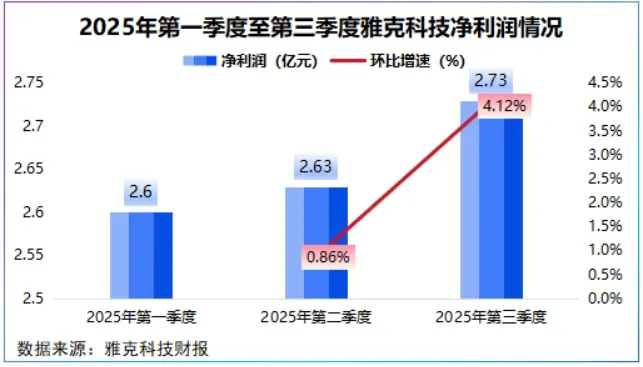

而就单纯从2025年利润表现上来说,雅克科技多多少少受到了产线扩建、技改等影响。

第一季度到第三季度,公司净利润稳定在2.6亿元上下,环比增速不到5%,前三季度同比增速不到7%,不敌南大光电、鼎龙股份、上海新阳等同行。

不增利却大举借债,雅克科技产线扩建是否有些激进?

是否激进要看产能扩张能不能带来收益。

雅克科技表示:“新的产线保证了交付能力并为营收持续增长提供基础”。

这种说法站得住脚吗?

我们看下雅克科技营收增长情况。

2025年上半年,雅克科技营收达到42.93亿元,同比增长31.28%,第三季度达到21.74亿元,同比增长24.75%,稳定在两位数增长。

要知道,营收增长带动净利润的回升是最理想情况。若雅克科技保持在20%以上的营收增速,叠加产能的释放,净利润增速回升或许不会太遥远。

但问题是,雅克科技产能真的能如期释放吗?

首要一点,公司产能的确有桎梏。

长期以来,公司特种气体、半导体及阻燃剂产量比维持在1左右,基本上是产多少卖多少。

2024年公司彩色光刻胶、球形硅微粉、前驱体以及特种气体产能利用率在80%左右,部分最高达100%,与公司在建项目投向高度吻合。

其次一点,国产存储崭露头角。

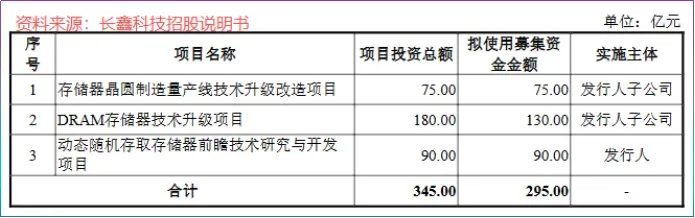

2025年末,国内第一,全球第四大DRAM厂商,长鑫科技IPO申请正式被受理。最让人瞩目的当属其295亿元的募资额。

根据招股说明书,长鑫科技295亿元募资额主要流向存储器晶圆产线技改(75亿元)、DRAM存储器技术升级(130亿元)以及动态随机存取存储器开发(90亿元)。

对于雅克科技而言,长鑫科技即将上市并非隔岸观火,而是实实在在的边际增量来源之一。

公开资料显示,雅克科技High k、硅基等多种前驱体产品已经供货于合肥长鑫,若295亿元募资额落地,长鑫科技产线扩建,或将传导至雅克科技订单层面。

如果只看单一材料,雅克科技竞争对手的确不少,不过从前驱体材料到半导体封装粉体,再到特种气体、光刻胶及配套试剂,雅克科技已具备体系化供货能力。

公司平台化布局可更好满足客户系统需求,进而在供应链中站稳脚跟。

总之,半导体行业向来是先走资本开支,再兑现业绩。

雅克科技选择在利润承压期,用长期资金匹配长期资产,看似是负债结构的重构,实则是在为下一阶段的增长夯实地基。

当三星、海力士掀起提价潮,长鑫科技冲刺IPO,雅克科技或将走到台前。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”