今天我们一同解读高盛的一份宏观研报,这份研报通过15张图表,清晰勾勒出2025年中国经济的全景图景,接下来我们就结合这些图表核心,拆解其中的关键结论与深层逻辑。在深入图表分析前,先为大家梳理这份研报的核心观点:2025年中国经济呈现出显著的分化态势,具体可概括为四大维度——出口强、内需弱;对美出口弱、对新兴国家出口强;内需内部供给强、需求弱;高新技术与现代化产业表现强劲、传统行业尤其是房地产偏弱。高盛正是通过15张图表,具象化呈现了这一分化现象。

在解读图表之前,我们先回顾2025年贯穿中国经济的五大关键事件,这些事件也构成了理解全年经济走向的重要背景。

第一个是DeepSeek时刻,这款模型年初横空出世,一度引发美国的高度关注,甚至被外界称作“斯普特尼克时刻2.0”,仿佛重现了当年苏联发射首颗人造卫星时的冲击感。不过后续发展中,DeepSeek逐渐沉寂,R2模型迟迟未推出,有传闻称其前期适配英伟达芯片时表现尚可,后续切换某国产芯片后出现技术问题,相关团队也因此面临调整压力。从英伟达股价屡创新高的表现来看,所谓的“斯普特尼克时刻2.0”并未成为现实。

第二个关键事件是中美贸易战的应对与突破。时至今日,多数人都认可我们成功扛住了中美贸易战的压力,不仅维持了出口的持续增长,更展现出极强的韧性。从4月特朗普出台对等关税,到日内瓦谈判、后续多轮磋商,再到两国元首会面,最终形成了短期相对稳定的贸易格局。值得一提的是,本频道起步初期,我曾为大家分享过《Balanced Trade》一书,而特朗普的贸易战策略,正是源于这本书的核心思路。

第三个事件是“反内卷”政策的推进。政策初期,市场对其抱有极高期待,甚至将其比作“供给侧改革2.0”。回顾2015年供给侧改革1.0,当时确实快速推动经济走出通缩,因此市场对此次反内卷政策充满信心。但从实际推进来看,此次反内卷政策相较于1.0版本温和许多,这背后存在诸多结构性原因,比如政策更偏向下游领域与民营企业,行政主导的干预难度更大等。之前也有各机构的研报,见证了政策推进的全过程。

第四个近期关键事件是十五五规划的出台。这份规划为未来五年中国经济发展指明了明确方向,尤其强调了提振内需与保障民生的重要性,二者在发展排序中的优先级显著提升。

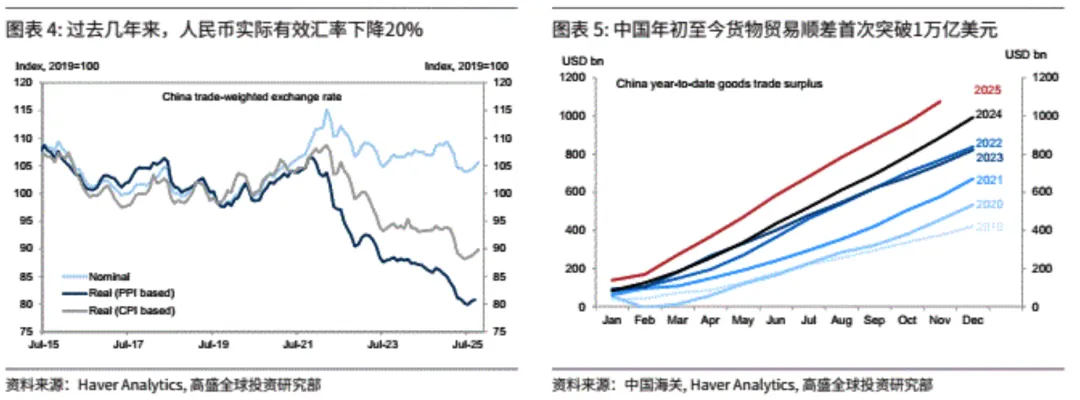

第五个里程碑事件则是商品贸易顺差的突破:11月份,我国商品贸易顺差正式突破1万亿美元,这是人类历史上首次有经济体在年内前11个月就达成这一成就,创造了全球贸易史上的新纪录。

梳理完全年关键事件,回归15张经济全景图,深入解读前文提到的几大分化态势。第一个核心分化是出口与内需的失衡。其中一张图表清晰呈现了这一格局:横轴左侧代表出口相关性强,右侧代表内需相关性强,最右侧的是固投与房地产,最左侧是出口;纵轴零轴以上为同比正增长,零轴以下为负增长。从图表中能直观看到,出口相关领域保持正增长,而内需核心领域则呈现负增长,分化态势极为鲜明。高盛的简单测算显示,出口及相关制造业投资合计贡献了全年实际GDP增速的一半,成为拉动经济增长的绝对主力,是今年经济增长的最大引擎;反观内需,消费整体疲软,投资更是出现近20年来首次同比负增长,呈现明显收缩态势。

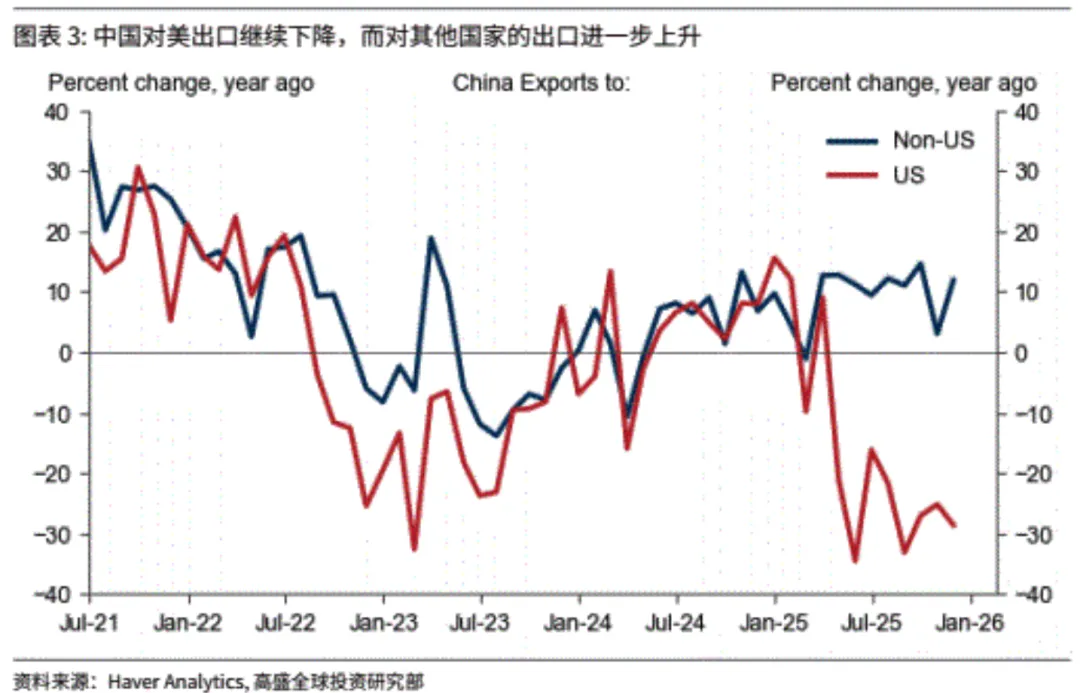

第二个分化是出口内部的结构差异。图表数据显示,今年对非美国家的出口表现强劲,始终维持在零轴以上的正增长区间;而代表对美出口的红色线条,虽在日内瓦谈判与元首会面后趋于稳定,税率相较于特朗普第二次执政前有所提升,但整体表现弱于对非美国家的出口。关于市场关心的“转口贸易”疑问,高盛判断,明年对非美国家的出口仍将保持强韧性,核心原因在于今年对新兴市场的出口增长,并非依赖“经新兴国家转口至美国”的模式,而是源于新兴经济体自身强劲的内需。若这一态势持续,明年出口仍将维持较强活力。

对于制造业,高盛说得非常明确。微观层面,我国完善的产业链布局能够实现商品从源头到组装的本地化完成,大幅降低成本;同时,劳动力优势进一步巩固了成本优势。宏观层面,低通胀环境缓解了人民币贬值压力,进一步放大了“中国价格优势”。微观与宏观优势的叠加,让高盛判断未来几年我国出口仍将保持强韧性,商品贸易顺差的优势也将持续,核心支撑在于高科技制造业出口的竞争力,以及产业链自主可控推进带来的本土化成本降低效应。

接下来,我们聚焦内需的核心痛点——房地产。今年已是房地产行业下行的第五个年头,高盛明确表示,目前尚未看到短期触底反弹的迹象。在基准情景下,房价仍有10%-15%的调整空间;极端情景下,调整幅度可能翻倍。研报提到,实际房价可能要到2027年之前才有望触底。另一张对比图表更直观:蓝色线条代表20多个经济体房价调整的中位数,红色线条代表我国当前房价走势。从中位数来看,我国房价距离底部已不远,但从时间维度测算,仍需约两年(8个季度)才能完成止跌,目前我们已走过12个季度,距离完成调整仍有一段时间。

内需疲软的另一个表现是劳动力市场与居民信心的承压。尽管官方数据显示就业压力可控,但高盛通过PMI就业相关子指数构建的监测指标显示,当前就业市场仍存在一定压力,尤其对年轻一代而言,劳动力市场挑战较大。同时,私营部门信心也处于承压状态。不过值得肯定的是,高盛对我国今年出台的一系列提振内需政策给予了认可。2025年经济工作的核心重点是提振消费与扩大内需,具体政策包括以旧换新、中医补贴、消费贷贴息,以及养老金上调、幼儿园费用减免等民生保障举措。

但高盛也指出,明年内需提振仍面临挑战。若要提升消费在GDP中的占比(即十五规划中提到的消费率),进程可能较为渐进。尤其以旧换新政策的效果可能持续减弱,核心原因在于这类政策本质是“透支未来需求”,从近期家电、汽车等以旧换新品类的走势来看,这种需求释放模式的可持续性存疑。此外,尽管当前银行储蓄利率处于低位,居民的预防性储蓄仍在持续走高,即便已进入放开后的第三年,居民仍倾向于增加储蓄以应对不确定性。

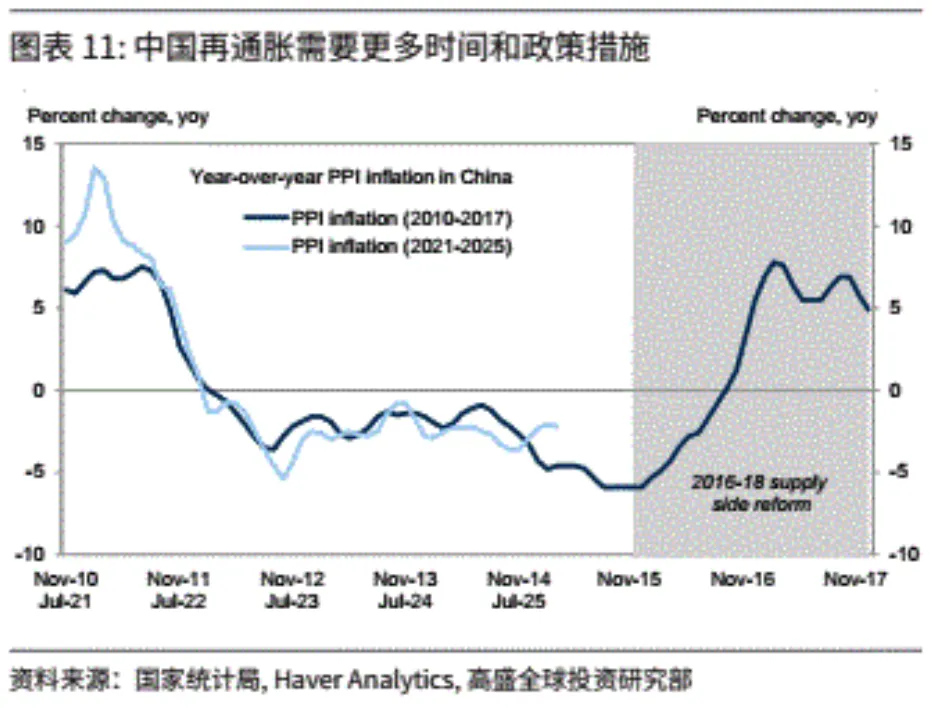

针对通胀与反内卷政策的分析中,高盛认为当前需求端刺激仍显不足。这里的需求端刺激不仅指政策发力,更包括内生需求的恢复。回顾2015年供给侧改革1.0,当时推动再通胀的核心因素有两个:一是出口的显著走强,二是房地产棚改去库存带来的产业链拉动效应——买房后带动家电消费、装修等下游需求,成为内需提振的关键。而当前不仅内需提振难度较大,且政策覆盖更多是下游民营企业,行政主导的反内卷推进难度更高。因此,外资投行的一致判断是,此次反内卷政策将呈现“渐进式”与“分行业差异化”特征,不同行业、不同部门的再通胀前景存在明显差异。

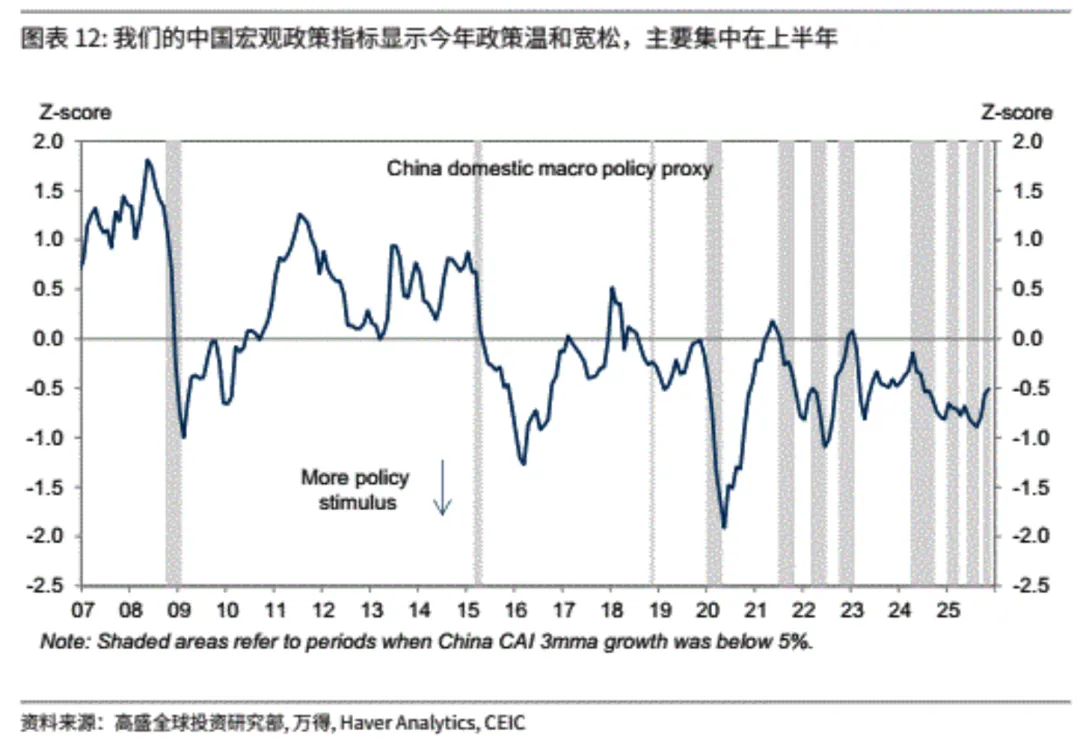

高盛与其他外资投行在政策方面的观点一致:我国政策以“反应式”为主,而非前置性调控。即经济下行时出台政策对冲,经济向好时政策则适度退坡。这一判断可通过政策力度监测图表佐证:图表中蓝色线条越靠下,政策力度越强;越靠上,政策力度越弱。今年下半年,蓝色线条明显上移,政策出现退坡,核心原因在于出口表现强劲,全年5%左右的GDP增速目标有望达成。因此,在高盛看来,决策层更倾向于将部分宽松空间留到明年——尤其是明年作为十五规划的“开门红之年”,将政策储备到明年用于对冲经济下行,比年底集中释放更具价值。

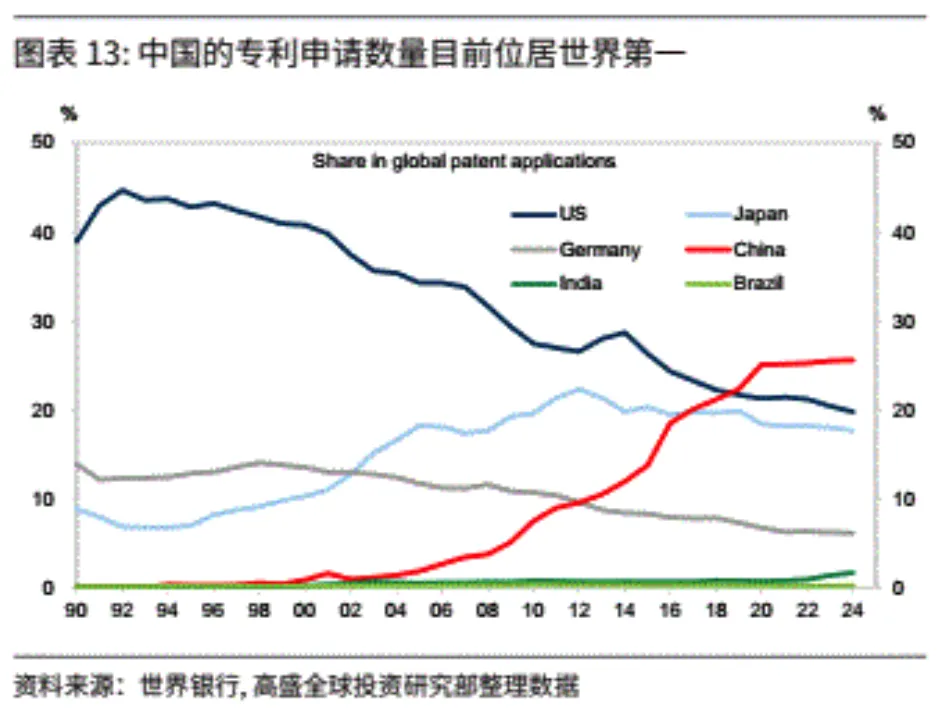

除了“外强内弱”,经济内部还呈现“科技强、传统弱”的分化。最直观的表征是专利申请数量:我国专利申请量自2020年起就稳居全球第一,远超其他发达经济体。这一成就与我国长期推进经济转型、加速新旧动能转换、培育新质生产力的导向密切相关,也推动了新经济部门今年的亮眼表现。高盛再次提及DeepSeek时刻,认为我国在AI领域的应用前景值得期待。这种分化也直接反映在股市中:科技类股票表现强劲,房地产类股票持续低迷,中性股票与大盘则呈现中间走势,新旧动能转换的脉络在资本市场中清晰可见。

最后,高盛对十五规划的核心目标进行了解读,认为决策层将科技安全与民生置于优先位置。对于十五期间的发展,高盛建议,需重点关注三大方向:一是培育新的经济增长引擎,二是更好平衡供给与需求,三是提振内需中的消费与私营部门信心——尤其是企业家信心。同时,高盛强调,在提振消费与修复企业家信心方面,需要出台更具可持续性的政策举措。

研报中文版全文:

https://max.book118.com/html/2025/1230/8025116130010027.shtm

高盛这份研报非常清晰的指出了中国目前的状况,我相信仔细阅读,一定会发现对你有用的。