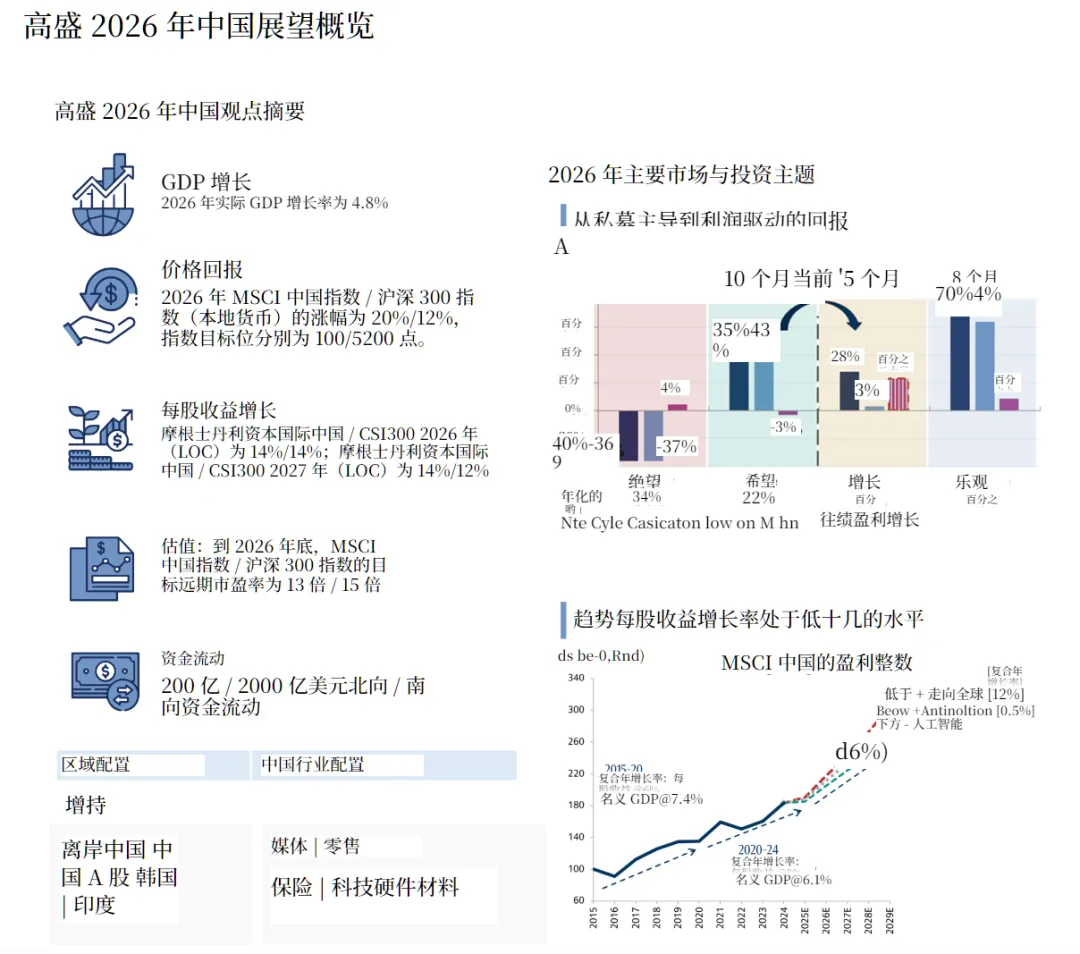

高盛 2026 中国股市展望:慢牛延续但赚钱更难,盈利与政策成核心主线

2026 年中国股市将告别过去一年依赖估值扩张的快速上涨,步入 “盈利驱动” 的慢牛新阶段。高盛维持对 A 股和港股的 “增持” 评级,预测 MSCI 中国指数全年上涨 20% 至 100 点,沪深 300 指数上涨 12% 至 5200 点。核心逻辑在于,经济韧性、政策支持与 AI、“走出去” 等结构性红利将推动企业盈利加速增长,2026 年 MSCI 中国与沪深 300 指数盈利增速均有望从 2025 年的 4% 提升至 14%,但估值已回归中期中枢,投资者需聚焦细分赛道与核心主题,才能把握超额收益。

一、宏观经济:出口强韧托底,消费与投资温和复苏

高盛上调 2026 年中国实际 GDP 增速预测至 4.8%(此前为 4.3%),2027 年至 4.7%,显著高于市场一致预期的 4.5%,核心支撑来自出口的持续强韧与政策发力下的内需修复。

出口方面,尽管面临潜在贸易摩擦,但人民币汇率优势、美国关税不确定性下降、出口目的地多元化以及中国在关键矿产领域的主导地位,将推动 2026 年名义美元计价出口增长 5.6%,贸易顺差占 GDP 比重有望突破 4%。值得关注的是,中国对新兴市场出口占比已超过发达市场,成为出口增长的新引擎。

内需方面,消费将稳步复苏至 4.5% 左右,受益于定向财政补贴、服务行业产出缺口收窄、新型消费品类崛起以及金融资产价格上涨带来的财富效应。投资端,全年固定资产投资增速预计从 2025 年的 - 3% 回升至 2%,其中人工智能相关新基建、公共福利领域投资将成为亮点,但房地产行业仍将拖累增长(预计房屋销售额同比下降 8%),不过拖累效应已随行业在经济中占比下降(从 2021 年 27% 降至 18%)而逐步缓和。

通胀方面,2026 年仍将面临低通胀压力,预计 CPI 上涨 0.6%、PPI 下降 0.7%,但 PPI 有望在下半年受益于低基数效应与反内卷政策推动,结束连续 38 个月的负增长,回归正区间。

二、政策环境:十五五开局之年,亲市场政策窗口持续开放

2026 年作为 “十五五” 规划开局之年,政策将聚焦科技、安全与民生三大核心,亲市场、稳增长的基调不会改变,为股市提供稳定环境。

货币政策将持续宽松,预计 RRR 与利率(含房贷利率)将适度下调,7 天逆回购利率年末有望降至 1.2%,人民币对美元汇率或升值至 6.85。财政政策将更加积极,广义财政赤字率从 2025 年的 11% 提升至 12.2%,重点支持房地产去库存、基建投资与消费刺激。

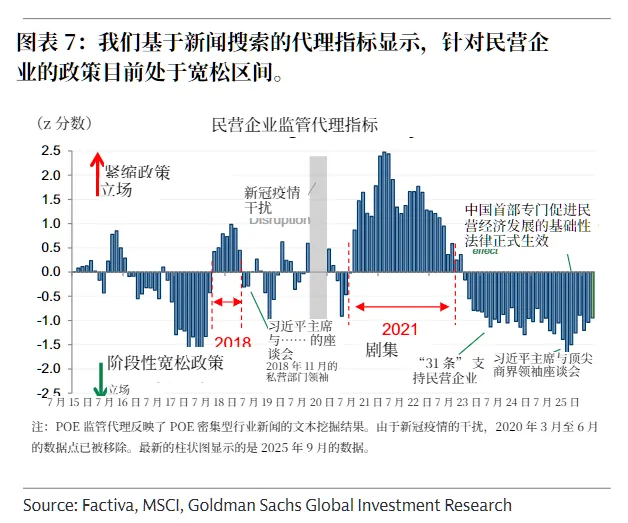

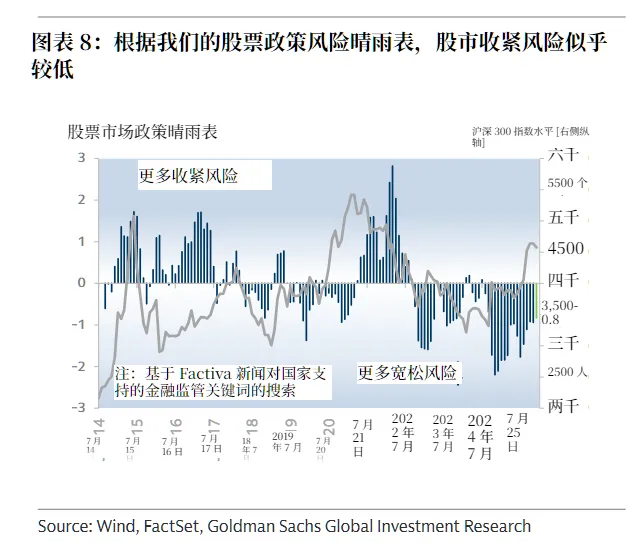

民营经济支持政策将持续深化,高盛 proprietary 指标显示,民营经济监管环境已处于宽松区间,《促进民营经济发展壮大条例》的落地与执行将进一步提振市场信心。股市政策方面,鉴于股市在资源配置、创新融资与居民财富创造中的战略地位,政策引导的市场下行概率极低,预计将通过央行股权风险贷款工具、国家队增持、优化分红回购制度等方式,吸引长期资金入市,改善公司治理与股东回报。

三、盈利与估值:盈利成增长核心,估值回归合理区间

2026 年中国股市上涨将完全由盈利驱动,估值进一步扩张空间有限。盈利端,除了宏观经济复苏带来的周期性增长,AI 商业化、企业 “走出去” 与反内卷政策三大结构性因素,将推动 MSCI 中国与沪深 300 指数盈利增速升至 14%,中期盈利复合增速稳定在低双位数水平。

分行业看,TMT 板块(互联网与硬件)将成为盈利增长龙头,受益于 AI monetization 与相关资本开支,2026 年盈利增速预计达 20%;汽车行业将从 2025 年的低基数中反弹,盈利有望翻倍;消费板块内部分化明显,传统必需消费与耐用品仍面临定价压力,但服务消费与新型消费将受益于政策支持与消费偏好转变。

估值方面,经过 2022 年底以来的修复,当前 MSCI 中国指数动态市盈率为 12.4 倍,沪深 300 指数为 14.5 倍,处于中期中枢水平,较发达市场仍有 38% 的估值折价,主要反映宏观、政策与地缘政治的不确定性。高盛预测年末目标市盈率分别为 13 倍与 15 倍,估值驱动的收益将让位于盈利增长,而 AI 商业化、政策超预期等尾部风险带来的估值弹性,当前仍处于合理定价区间。

四、资金流向:多路资金入市,流动性支撑强劲

2026 年中国股市将迎来多路资金共振,为市场提供充足流动性支撑。南向资金有望再创纪录,全年净流入 2000 亿美元,主要受 AH 溢价(当前 37%)、港股高股息吸引力以及南向投资标的扩容驱动;北向资金将扭转 2025 年的流出态势,净流入 200 亿美元,聚焦 AI 相关实体标的与人民币升值红利。

境内资金 “搬家” 趋势将加速,预计全年将有 3 万亿元人民币(约 4200 亿美元)从房地产、现金等资产转向股市。一方面,居民资产配置中股市占比仅 11%,远低于房产的 54%,在实际利率下行与股市预期收益提升的背景下,配置需求将持续释放;另一方面,保险、养老金等长期机构投资者加速入市,当前境内机构持股占 A 股总市值仅 14%,距离发达市场 59%、新兴市场 50% 的平均水平仍有巨大提升空间。

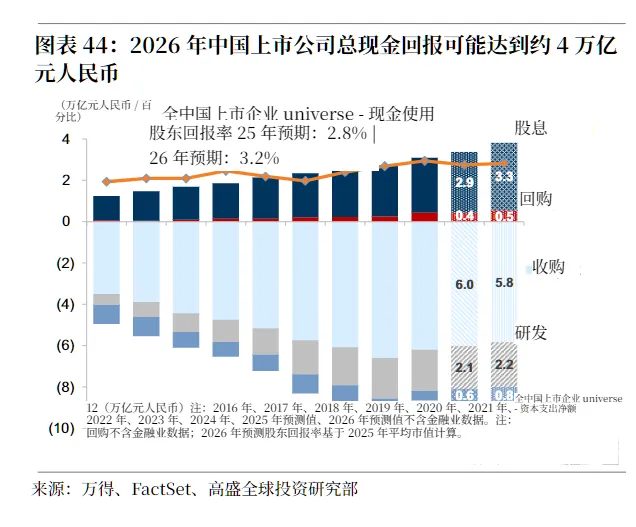

此外,上市公司分红与回购规模有望达到 4 万亿元人民币(约 5700 亿美元),进一步增强市场资金供给;全球长线资金可能缩减对中国股市 310 个基点的低配,潜在带来 100 亿美元增量资金。

五、核心投资主题与行业配置:聚焦政策与结构性红利

高盛建议 2026 年聚焦四大核心主题,行业配置上侧重 AI、出口链与高股息领域,避开房地产、传统能源等拖累板块。

四大核心主题

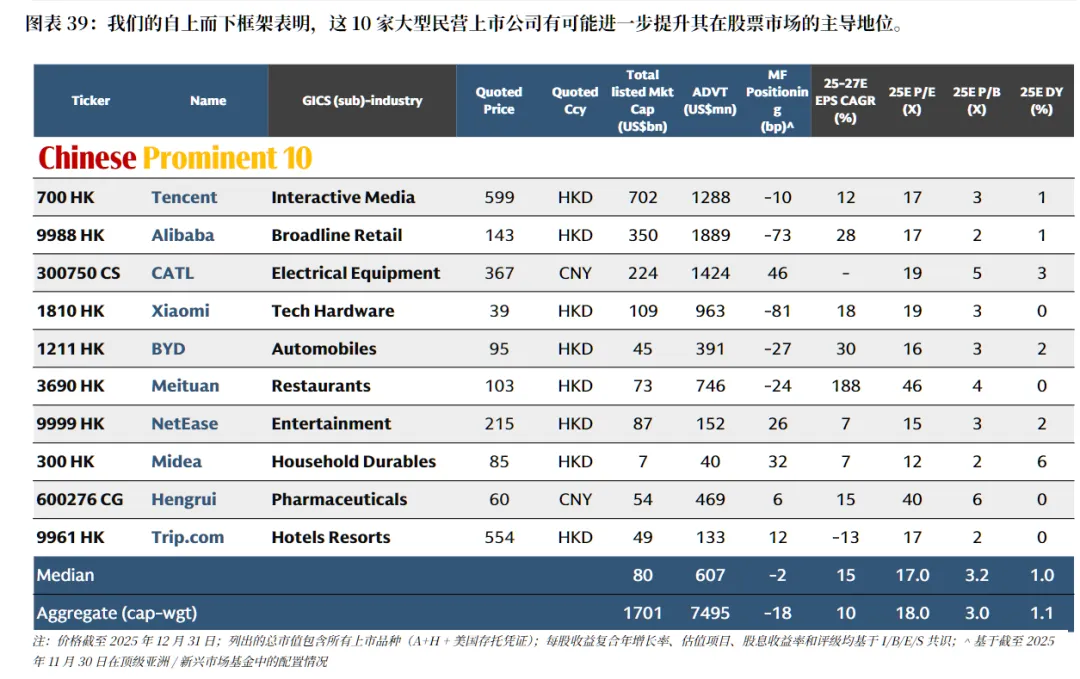

中国龙头 10 强(Chinese Prominent 10):类比美国 “Mag 7”,聚焦腾讯、阿里、宁德时代等 10 家龙头企业,合计市值 1.7 万亿美元,占 MSCI 中国指数权重 40%,预计未来两年盈利复合增速 13%,兼具规模优势、技术壁垒与全球化能力,将持续主导市场。

十五五规划主题(GS 15th FYP Portfolio):筛选 50 家受益于政策支持的中小盘股,覆盖工业母机、高端仪器、6G、低空经济等 21 个细分赛道,过去一年累计收益 58%,预计未来两年盈利复合增速 30%,精准把握政策红利。

该部分主题请参考文章《高盛中国股票“五年计划”:推出“十五五”金股组合——你的下一个五年赚钱地图》

全球化领军企业(Going Global Leaders):精选 25 家高盛评级 “买入” 的出口导向型企业,海外收入占比平均达 34%,涵盖零售、高端制造、科技硬件等 12 个行业,将持续受益于中国企业全球份额提升。

股东回报主题(Shareholder Returns Portfolio):包含 30 家高股息、高回购意愿的企业,当前动态市盈率仅 10.5 倍,现金收益率达 5%,过去两年总收益 68%,为 AI 主导的成长型组合提供分散化收益。

行业配置策略

超配板块:科技硬件(AI 产业链核心受益)、媒体娱乐(监管宽松 + AI 应用)、零售(平台经济 AI 化 + 外卖补贴收缩)、材料(新基建 + 反内卷政策改善定价)、保险(长端利率稳定 + 权益市场红利)。

标配板块:银行(高股息 + 信贷需求复苏)、医疗保健(监管缓和 + 出海加速)、汽车(海外扩张对冲国内需求疲软)、半导体(国产替代 + 技术突破)、公用事业(AI 带动电力需求 + 绿色能源政策)。

低配板块:房地产(销售持续下行 + 库存压力)、传统能源(油价中枢下移 + 估值偏高)、耐用消费品(国内需求疲软 + 补贴退坡)。

六、风险提示:需警惕五大潜在风险

全球衰退风险:高盛预计未来 12 个月美国 / 全球衰退概率为 30%,历史数据显示,美国衰退期间 MSCI 中国指数平均跌幅达 30%,虽 A 股韧性更强,但仍将受全球风险偏好拖累。

中美关系紧张:尽管当前贸易关系稳定,但科技、资本、地缘政治领域的竞争仍可能升级,极端情景下将冲击市场情绪与资金流向。

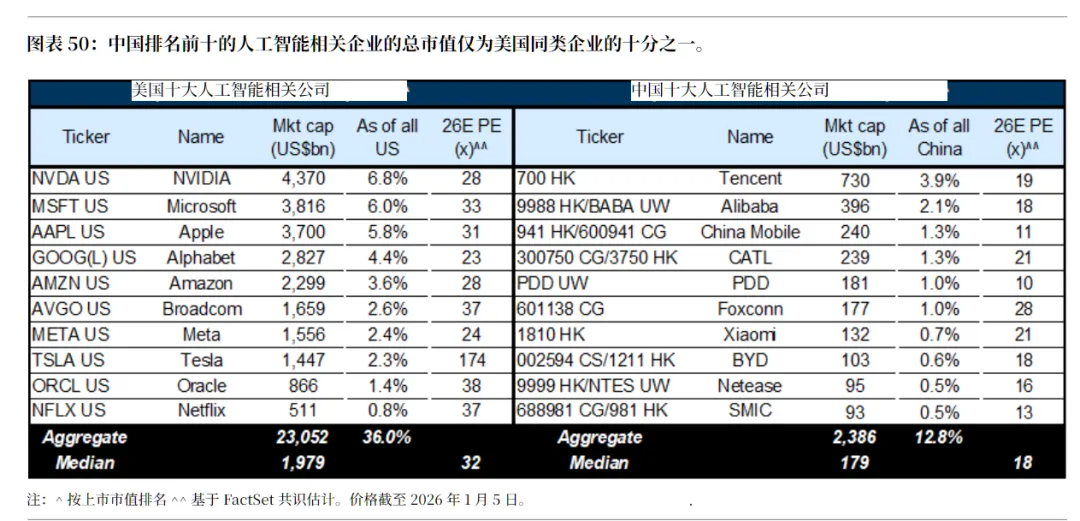

AI 投资热情退潮:若 AI 领域出现投资回报率不及预期、重复建设等问题,可能导致相关板块估值回调,不过中国 AI 板块市值集中度较低、估值折价明显,冲击将弱于美国。

政策落地不及预期:若财政刺激力度不足、民营经济支持政策执行不到位,可能拖累盈利复苏节奏。

通缩持续与盈利衰退:若低通胀演变为通缩,企业定价能力与盈利能力持续承压,将导致盈利预测下修,影响市场表现。

此为报告精编节选,报告原文:

请点击下方「阅读原文」跳转【价值目录】电脑站点下载阅读。