一、核心背景:中美主导的全球天空资源争夺战

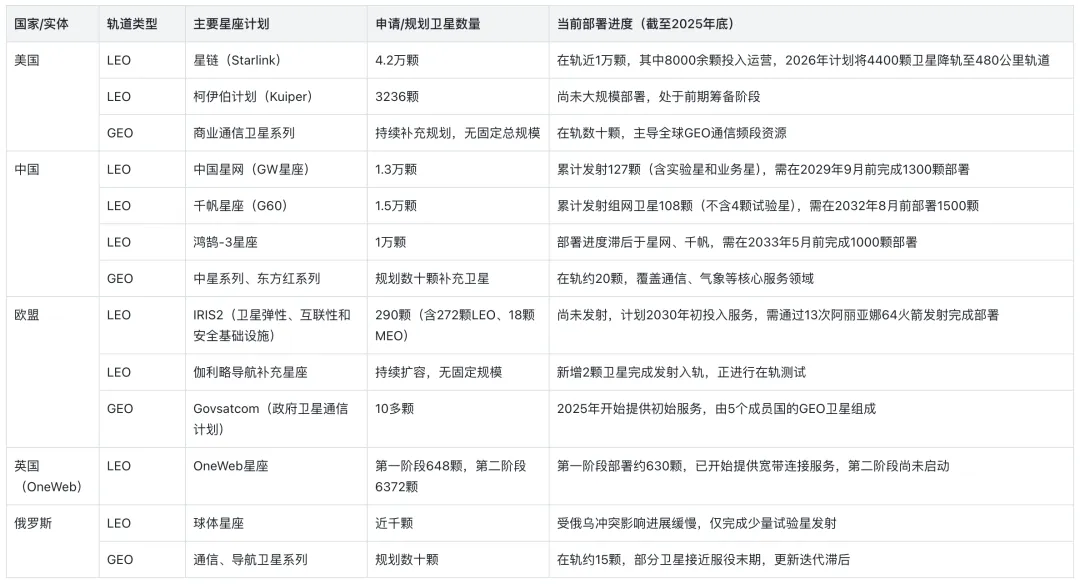

中美竞争格局:美国以商业企业主导,SpaceX“星链”计划拟发射4.2万颗低轨卫星,截至2025年底已部署近1万颗,占据70%核心资源;中国布局星网、千帆、鸿鹄-3三大低轨星座,合计拟发射3.8万颗,当前仅部署389颗,不足美国的3.3%。 发射能力差距:2025年美国全年发射152次(SpaceX占106次),平均1.8天1次;中国全年发射87次,民营火箭占比26.4%,平均发射间隔16天。成本端,SpaceX发射成本低至1.4-1.8万元/公斤,中国民营火箭当前约10万元/公斤,差距显著。

二、发射紧迫性:三重压力下的“组网竞速”

资源稀缺约束:星链4.2万颗计划已锁定多数优质低轨资源,中国若不加速,将陷入“无轨可用”被动局面。 技术代差压力:美国可重复使用火箭规模化应用,单次可发射156颗卫星;中国当前一箭最多41颗,按现有速度完成1万颗发射需60年。 战略安全需求:俄乌冲突中星链的实战价值凸显,自主低轨卫星网络是通信安全、国防保障的核心支撑。

三、中国破局:“国家队+民营企业”双线驱动

国家队:主导核心战略任务,中国航天科技集团承担73.6%发射任务,中国卫星(600118)为星网工程提供50%-60%卫星订单,2025年计划交付100-120颗。 民营企业:补产能、攻技术,形成“固体先行、液体攻坚”的发展路线,近三年进展显著加速。按照时间线如下:

2023年(技术突破元年)

蓝箭航天“朱雀二号”遥二火箭发射成功,成为全球首款将载荷送入预定轨道的液氧甲烷火箭,实现技术突破。

银河航天完成国际首创的四颗SAR卫星“车轮式”编队发射,验证批量组网核心技术。

星河动力“谷神星一号”实现连续11次成功发射,稳固了民营固体火箭商业发射的市场地位。

2024年(规模化验证期)

蓝箭航天“朱雀三号”完成10公里级垂直起降返回飞行试验,迈出可重复使用的关键一步。

银河航天实现8颗SAR卫星组网运行,具备全球地表形变毫米级监测能力,标志着卫星批量制造能力落地。

星河动力“谷神星一号”全年发射次数翻倍,多次执行“多星拼车”任务,精准适配商业小卫星发射需求。

2025年(商业化冲刺关键节点)

7月:银河航天成功研制全球首款大规模“卷式全柔性太阳翼”,卷径仅如保温杯,在轨展开面积达20平方米,大幅提升卫星能量密度与堆叠发射能力。

11月:星河动力“谷神星一号”发射次数突破18次,累计将77颗卫星送入轨道,成为民营发射量最多的火箭;同月,其“谷神星一号”(遥十九)发射失利后完成故障归零,验证了质量管控体系的有效性。

12月3日:蓝箭航天“朱雀三号”遥一火箭首飞成功并实现入轨,开展国内首次民营火箭一子级垂直回收验证,虽未完全达到预期,但积累了关键数据,并实现了九机并联动力系统等多项技术突破。

12月31日:蓝箭航天科创板IPO申请获受理,拟募集75亿元,有望成为“商业航天第一股”,开启行业资本化新阶段。

当前,民营火箭已实现连续稳定发射,可重复使用、批量卫星制造等核心技术正从 “试验验证”逐步迈向“工程化应用” ,成为中国构建巨型卫星星座、实现太空基础设施建设的重要支撑力量。

四、民企现状:技术对标SpaceX,5-8年差距下加速追赶

可重复使用:中国仍处试验期,回收成功率0%;SpaceX猎鹰9号成功率超98%,可复用10-15次。 量产能力:银河航天年产能200颗,单星成本80-100万美元;SpaceX年产能超1.5万颗,单星成本低于50万美元。

五、未来关键:2035年建成天地一体化网络,分阶段组网明确

星网星座(1.3万颗):2028年累计部署4000颗,2032年8000颗,2035年全面建成。 千帆星座(1.5万颗):2028年完成3600颗,2032年累计1.2万颗,2035年全球覆盖。 下一代北斗:2035年建成高中低轨混合架构,总卫星超120颗,实现导航通信一体化。

六、前景与产业链:万亿市场可期,挑战仍存

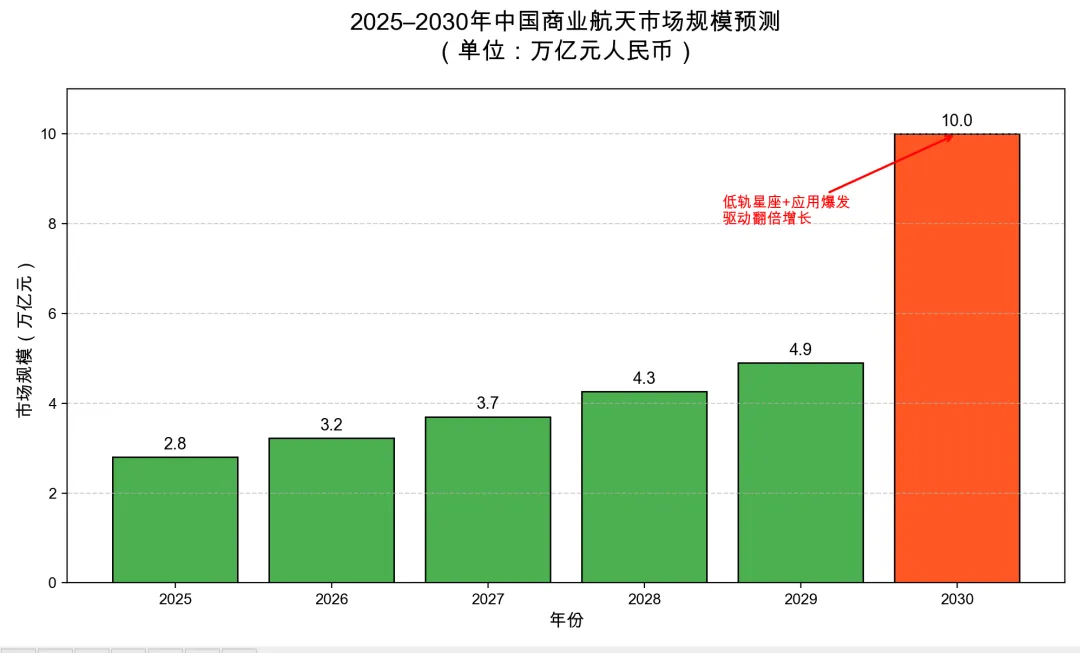

市场前景:2025年市场规模2.8万亿元,2030年有望突破10万亿元,卫星互联网板块年复合增长率超15%。 核心挑战:可重复使用、批量制造技术研发不及预期;美国资源争夺加剧;前期投入大,商业变现模式待探索。 商业航天产业链呈“上游核心支撑-中游制造发射-下游应用落地”的完整闭环,各环节均伴随明确投资机会,核心标的与市场规模如下:

🚀 上游:核心零部件与材料

核心领域:火箭发动机、卫星载荷(如相控阵天线、SAR传感器)、特种材料(复合材料、高温合金)、电子元器件(连接器、传感器)

关键标的:

航天电子(600879):火箭测控与电子元器件龙头

中航光电(002179):高端连接器核心供应商

光启技术(002625):超材料应用于箭体/卫星轻量化

市场规模:2025年中国航空航天复合材料市场规模预计达874亿元,近五年复合增长率13.7%,核心零部件国产化率提升至85%以上。

🛰️ 中游:制造与发射运营

核心环节:火箭/卫星制造、发射服务、卫星运营

关键标的:

中国卫星(600118):卫星制造全产业链龙头,承接星网核心订单

中国卫通(601698):卫星运营龙头,主导GEO轨道通信服务

蓝箭航天:民营可回收火箭领军者,朱雀三号完成首飞试验

市场规模:2025年卫星制造收入预计166亿元(CAGR 11.1%),商业发射市场规模超300亿元,未来低轨星座建设将带来超2000亿元卫星制造增量市场。

🌍 下游:应用服务

核心应用:卫星互联网(手机直连、宽带服务)、导航与位置服务、遥感(农业/地质/应急)、政企通信

关键标的:

中国电信(601728):推进“天地一体”网络建设

中兴通讯:开展星地融合通信试验,布局6G关键技术

市场规模:2025年卫星导航与位置服务产值将超6000亿元,卫星互联网市场规模达447亿元,下游应用已成为产业增长核心引擎。

当前,商业航天仍处于从技术突破迈向规模化发展的关键阶段。发射成本正持续优化,卫星制造尚未实现大规模量产,下游应用生态(如手机直连卫星)也处于初步培育期。这恰恰意味着,行业从“初步产业化”到“全面商业化”的跃升空间十分广阔。

从市场规模看,中国星网已规划部署约1.3万颗低轨卫星,预计带动相关投资超过4000亿元。2025年至2030年将是产业发展的黄金窗口期,预计到2030年,中国商业航天市场规模有望达到10万亿元人民币,产业增长潜力巨大。