点击下方图片二维码或点击公众号菜单栏进入【知识星球】,公众号文章/市场研报即时发布。星球内容包含精选行业/公司研报、深度成本与市场分析、产业链专项报告、技术前沿速递及实用知识分享。加入后,所有完整研报、调研、纪要均可免费下载、并可提问、互动交流,加入后72小时内随时退款)。

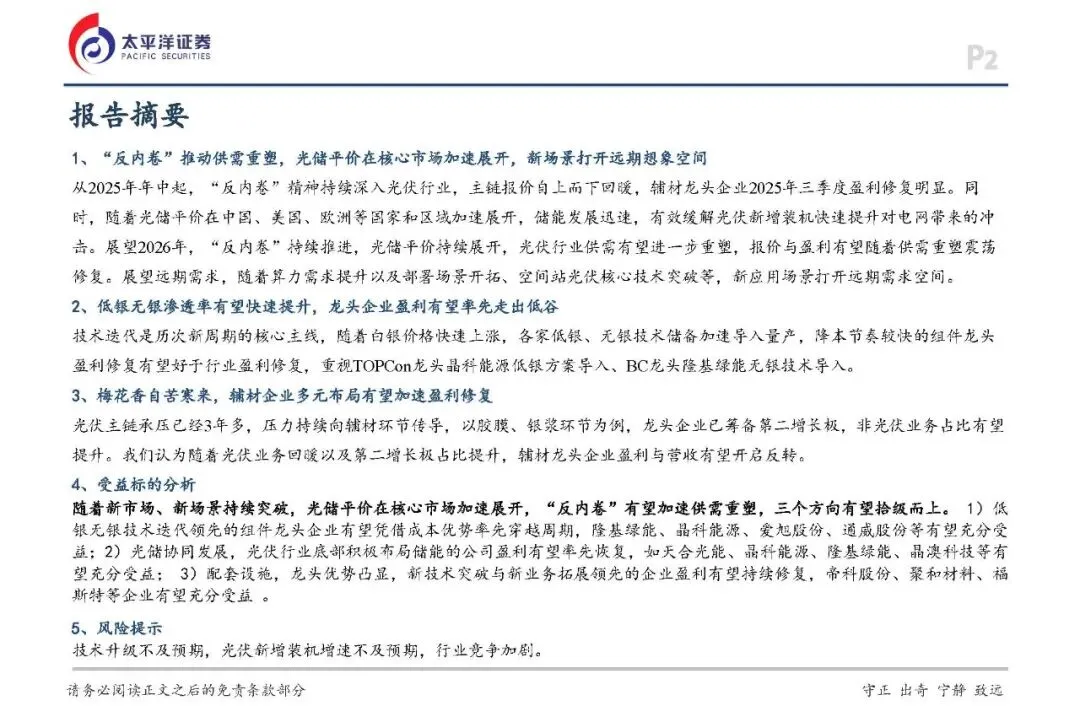

太平洋证券 2026 年光伏行业策略报告指出,行业正处于 “反内卷重塑供需 + 新技术突破 + 新场景扩容” 的关键转型期。2025 年中以来,反内卷政策持续发力推动供给侧优化,光储平价在核心市场加速落地,低银无银、BC、钙钛矿等新技术快速迭代,太空光伏等新场景打开增长空间,辅材企业通过多元布局缓解承压态势,2026 年行业报价与盈利有望震荡修复,长期增长动力充足。

一、反内卷推动供需重塑,全球需求 “欲扬先抑”

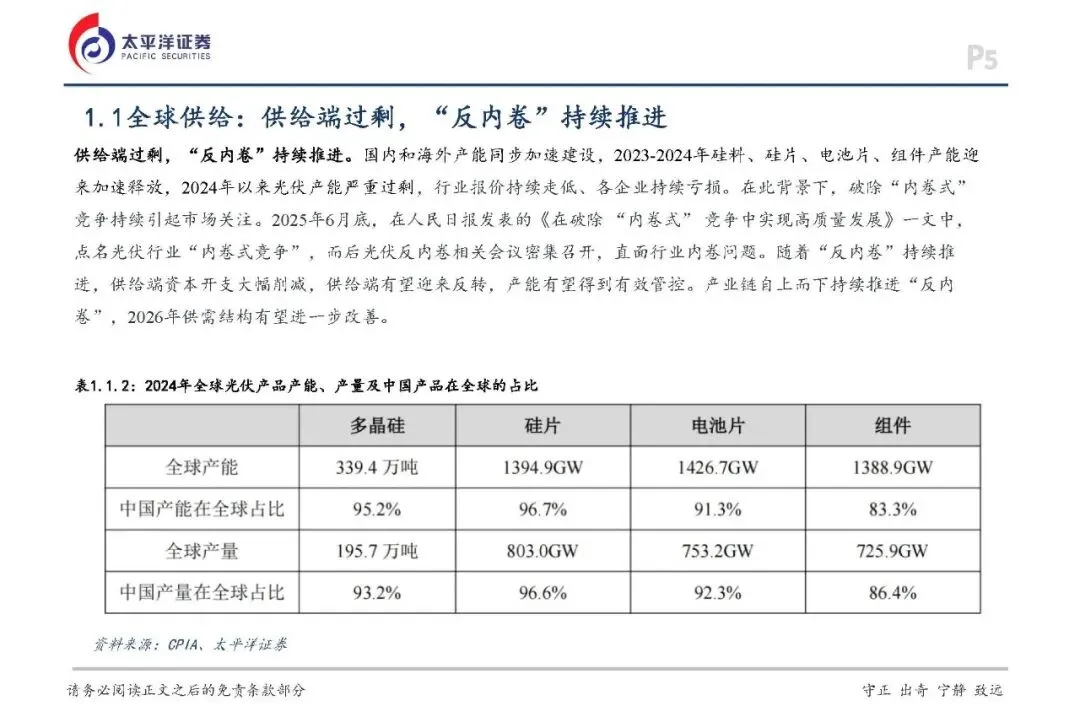

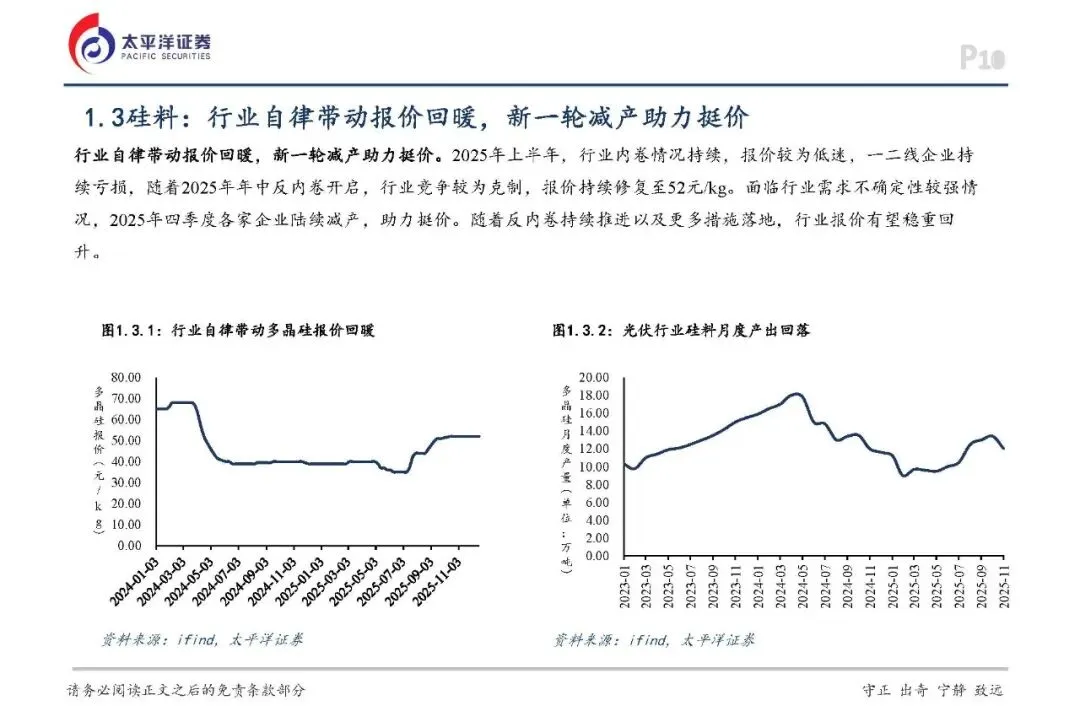

供给端,2024 年光伏全产业链产能严重过剩,多晶硅、硅片、电池片、组件全球产能分别达 339.4 万吨、1394.9GW、1426.7GW、1388.9GW,中国产能占比均超 83%,行业长期亏损引发反内卷行动。2025 年年中起,政策密集推动供给侧改革,企业资本开支大幅削减,行业自律与减产措施落地,硅料报价从低位回升至 52 元 /kg,供需结构逐步改善。

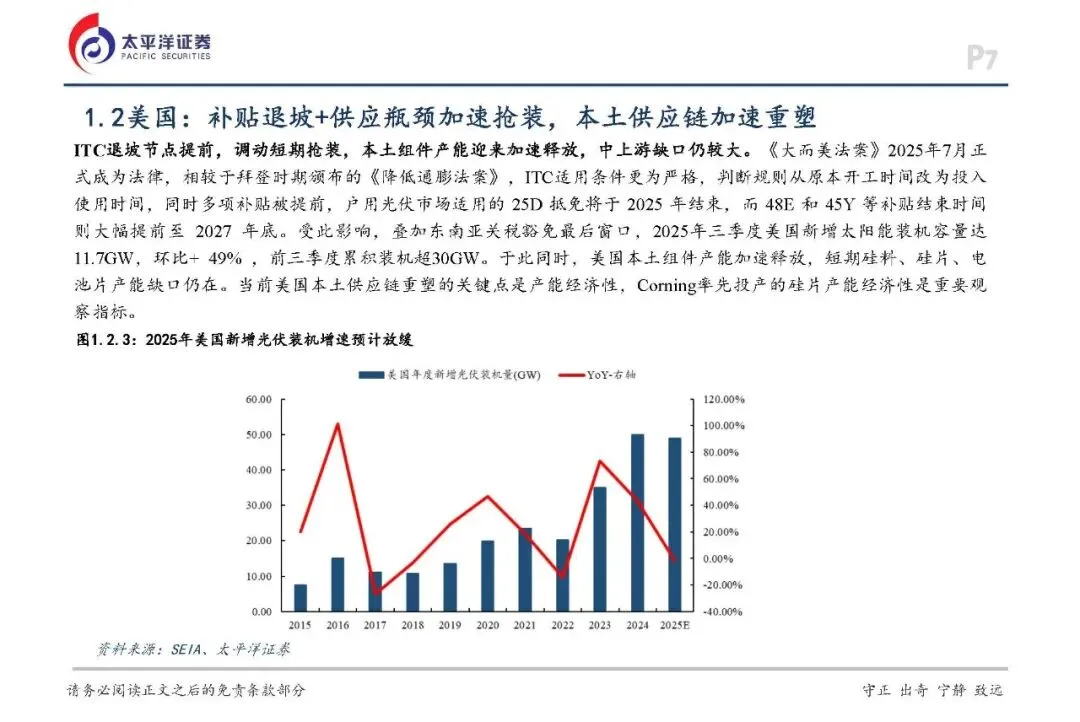

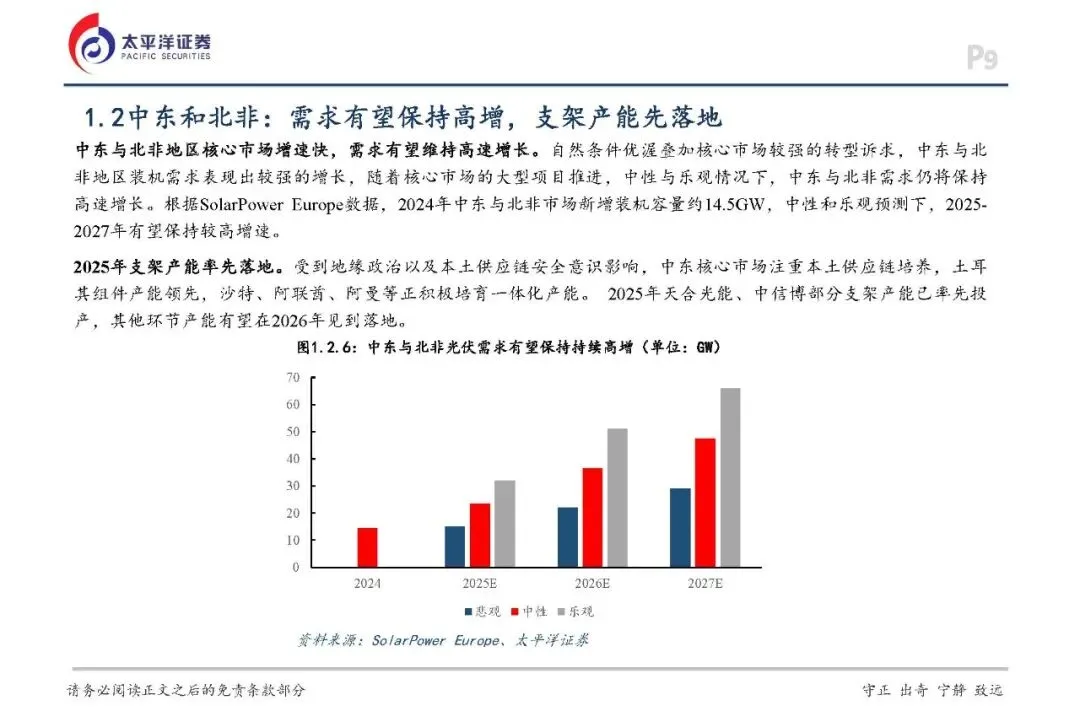

需求端呈现 “核心市场趋稳、新兴市场高增” 格局。预计 2025-2026 年全球新增装机分别为 600GW、610GW,同比增速 13.21%、1.67%,2026 年增速放缓主要受中国、欧美核心市场需求波动影响。中国受 136 号文后抢装透支影响,2026 年装机或现负增长;美国因 ITC 补贴退坡引发短期抢装,本土供应链加速重塑;欧盟受补贴退坡与电网瓶颈拖累需求放缓,但光储协同打开长期空间;中东与北非地区保持高速增长,成为需求新引擎。

组件环节头部效应凸显,2025H1 全球前十厂商出货 228.33GW,隆基绿能凭借 BC 技术实现出货同比增长 26.42%,BC 出货占比快速提升,技术差异化成为格局分化关键。

二、新技术与新场景引领行业迭代

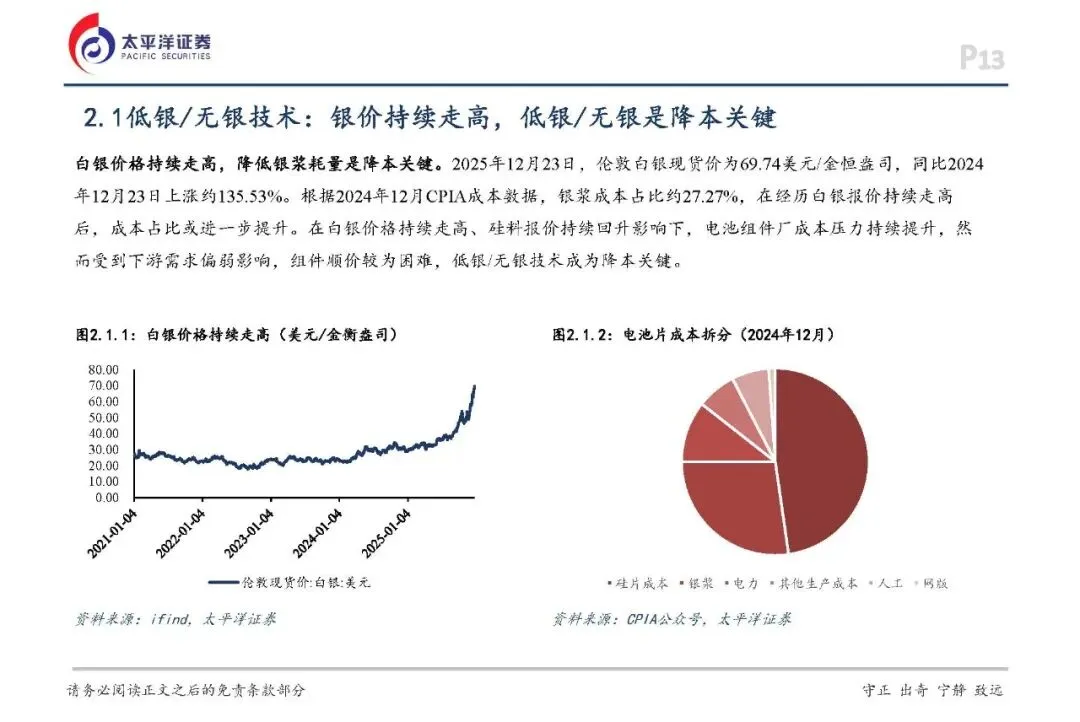

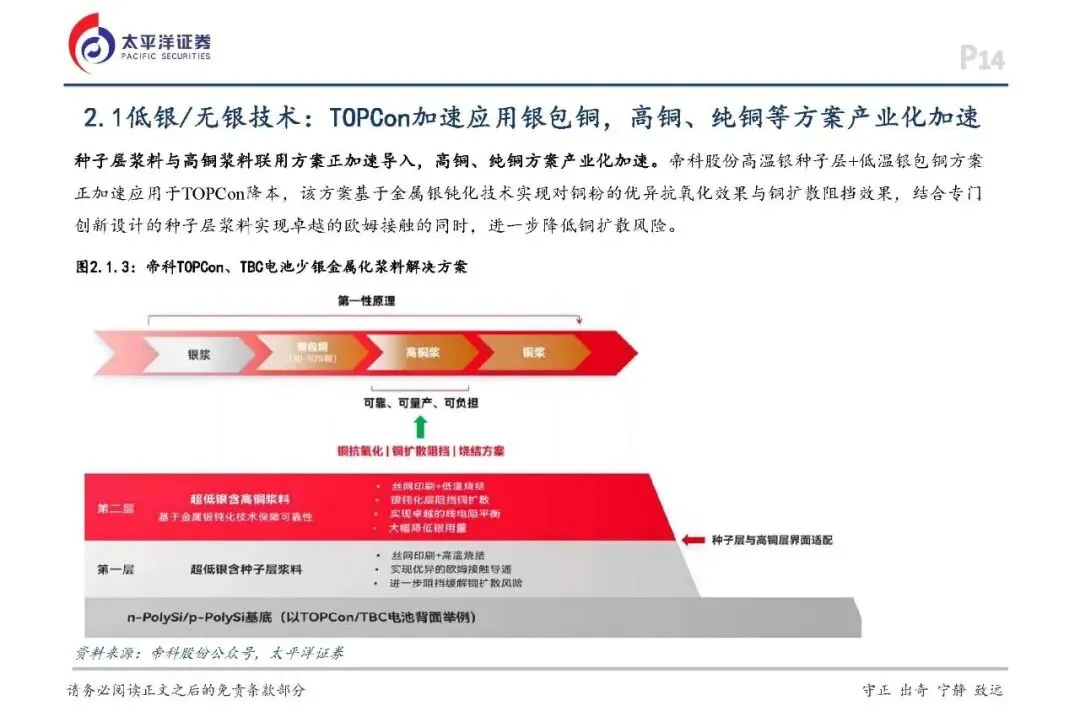

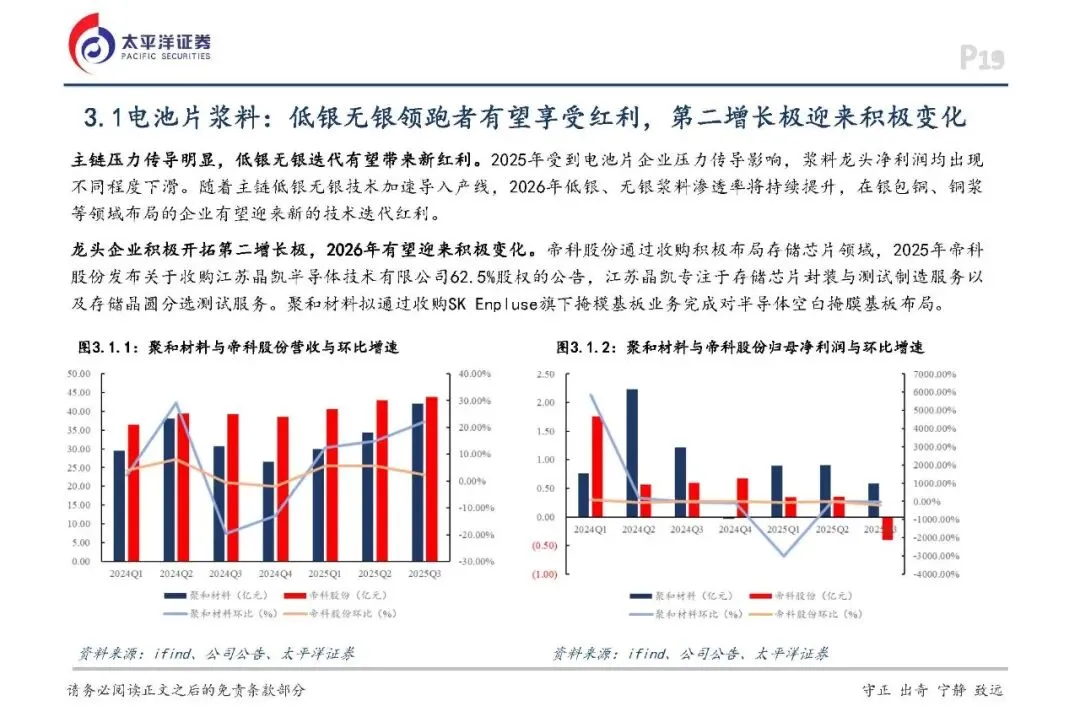

低银无银技术成为降本核心。2025 年伦敦白银现货价同比上涨 135.53%,银浆在电池片成本占比达 27.27%,推动低银 / 无银技术加速落地。TOPCon 路线中,帝科股份高温银种子层 + 低温银包铜方案规模化应用,大幅降低银用量;隆基绿能计划 2026 年加速 BC 组件低银 / 贱金属方案导入,进一步压缩成本。

BC 技术产业化提速,龙头主导格局。隆基绿能 2025 年末 BC 产能达 50GW,全年出货有望达 20GW,占比约 25%;爱旭股份 ABC 组件 2025 年出货突破 18GW,2026 年济南产能投产后持续放量;英发睿能成为首家专业化 BC 电池片供应商,首期 6GW 产线试生产,行业形成双龙头引领、专业化分工的格局。

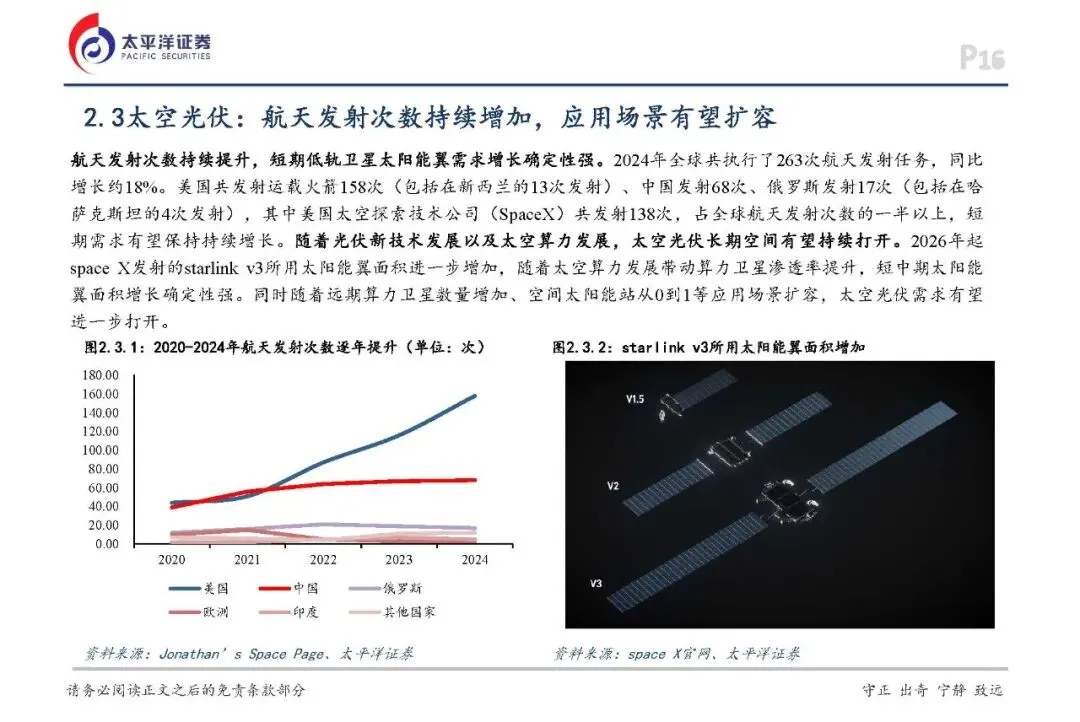

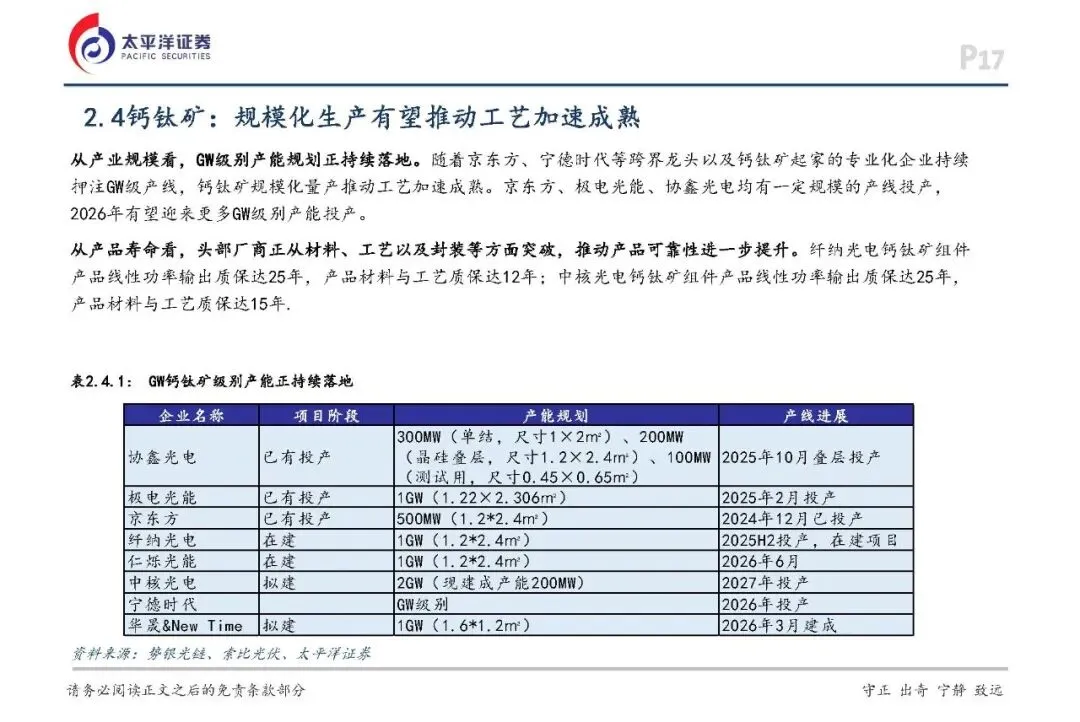

新场景与新技术打开增长天花板。太空光伏领域,2024 年全球航天发射 263 次同比增长 18%,SpaceX Starlink V3 卫星太阳能翼面积增加,低轨卫星与太空算力需求推动太空光伏需求扩容;钙钛矿领域,协鑫光电、极电光能等 GW 级产能落地,头部企业组件质保达 25 年,规模化生产推动工艺成熟,2026 年将有更多产能投产。

三、辅材企业承压改善,多元布局加速盈利修复

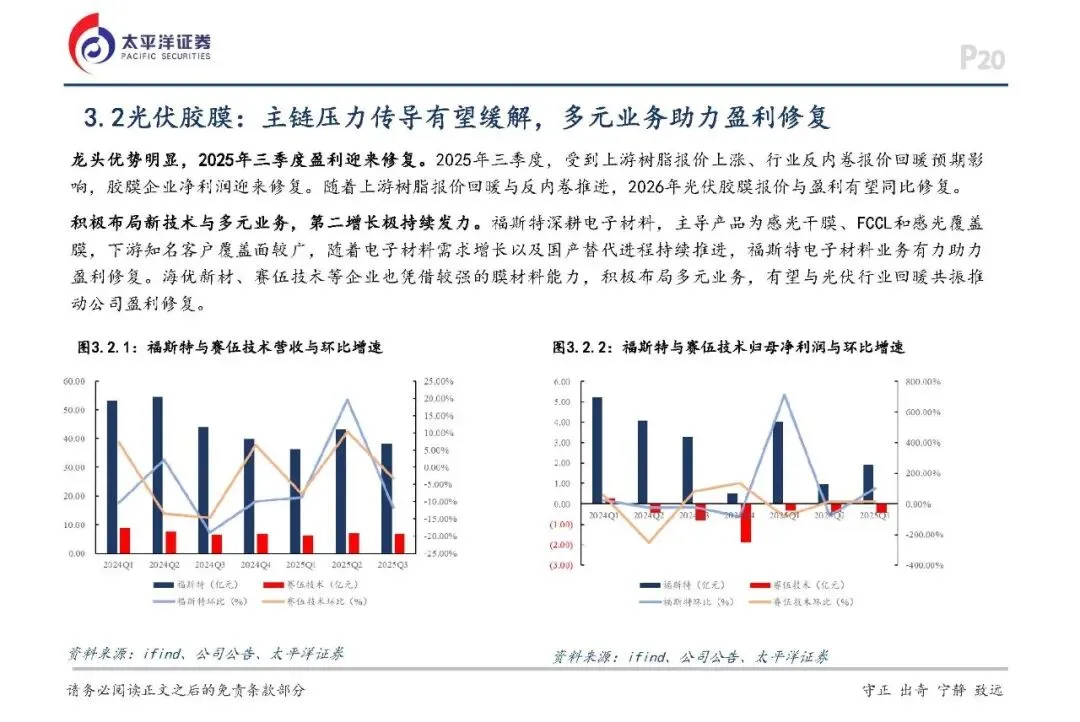

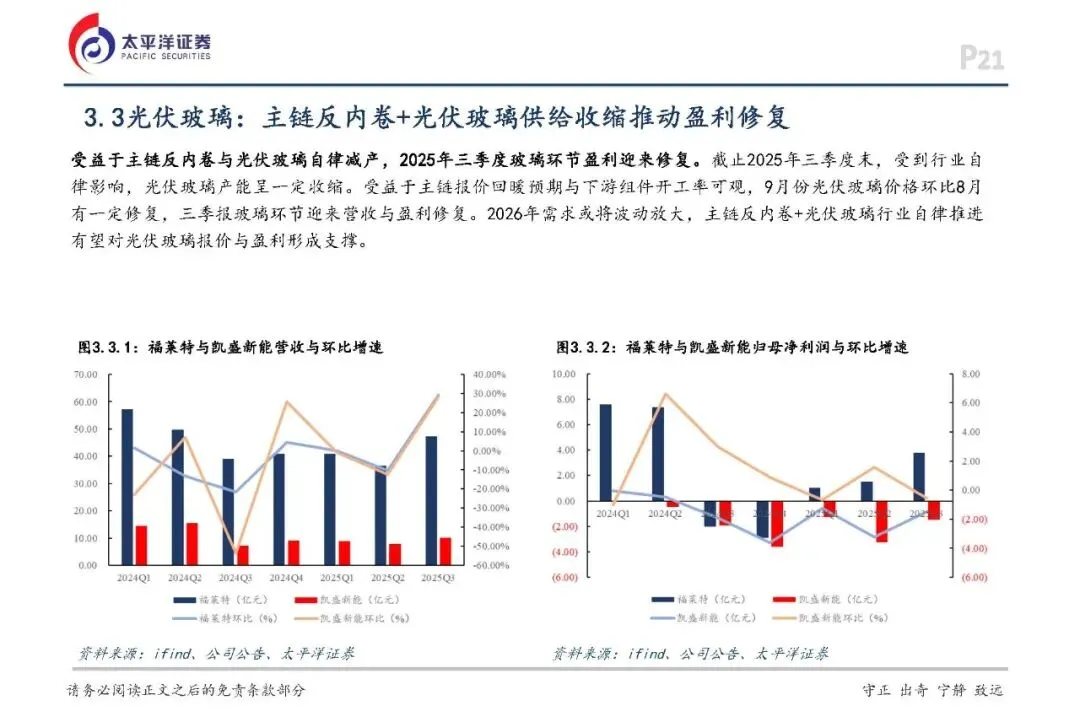

主链压力传导下,辅材企业通过技术迭代与多元布局实现盈利修复。浆料环节,帝科股份收购半导体企业布局存储芯片领域,聚和材料切入半导体掩模基板业务,低银无银浆料渗透率提升带来技术红利;胶膜环节,福斯特深耕电子材料业务,受益国产替代进程,2025Q3 盈利已率先修复;光伏玻璃环节,行业自律减产叠加反内卷政策,2025Q3 价格回暖,福莱特等企业营收与盈利同步改善。

四、投资建议与风险提示

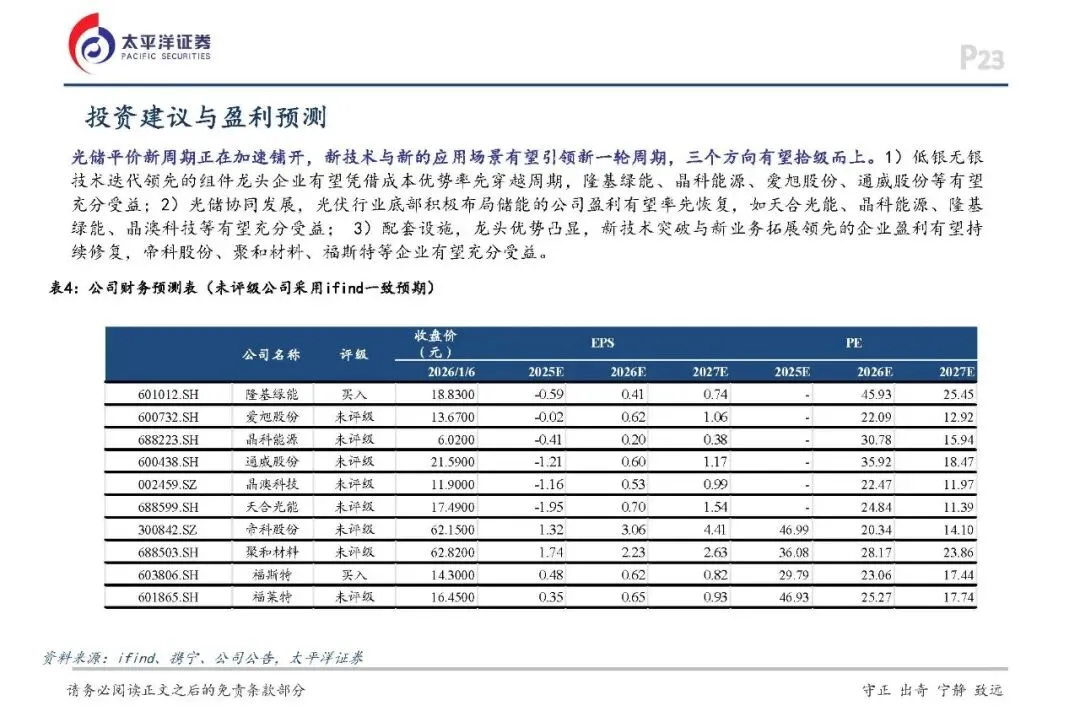

报告建议关注三大主线:一是低银无银技术迭代领先的组件龙头,如隆基绿能、晶科能源、爱旭股份、通威股份;二是光储协同布局企业,如天合光能、晶澳科技;三是新技术突破与多元业务领先的辅材企业,如帝科股份、聚和材料、福斯特。

风险提示包括技术升级不及预期、光伏新增装机增速低于预期、行业供给出清不及预期等,可能影响行业盈利修复节奏与长期增长潜力。