风险提示:文章内容整理自网络,未经核实,请谨慎参考!

如有侵权,私信联系删除

【SW化工】中日关系紧张的市场预期下,减少对日技术、材料依赖的紧迫性增强,材料端国产替代机会:

事件:1月6日,商务部公告,禁止所有两用物项对日本军事用户、军事用途,以及一切有助于提升日本军事实力的其他最终用户用途出口。预计后续日本存反制预期,减少对日技术、材料依赖的紧迫性增强。

#半导体光刻胶,全球由日系以及杜邦主导,日本JSR、TOK、信越、住友等,日本占据主要市场;国产替代关注:彤程新材、鼎龙股份、恒坤新材、晶瑞电材、雅克科技(封装)等;

#面板光刻胶,韩国退出后市场由日本JSR、TOK、住友等主导;国产替代关注:雅克科技、彤程新材等;

#TMAH显影液,半导体级由日本TOK、美国三开化学主导;国产替代关注:格林达;

#环氧塑封料,全球半导体封装用塑封料由日本住友电木、力森诺科(原日立、昭和)等主导;国产替代关注:华海诚科、飞凯材料等;

#PI类材料,PI取向剂(JSR、日产化学等)、YPI(宇部等)、PSPI(东丽、旭化成等),国产替代关注:鼎龙股份、万润股份、艾森股份等;

#OLED发光材料,日本出光(蓝光)在全球占据核心地位;国产替代关注:莱特光电、万润股份等;

#TAC膜,全球TAC膜由日本富士胶片、柯尼卡、瑞翁主导;国产替代关注:天禄科技;

#高性能陶瓷,日本京瓷、TDK等占据全球主导地位;国产替代关注:国瓷材料;

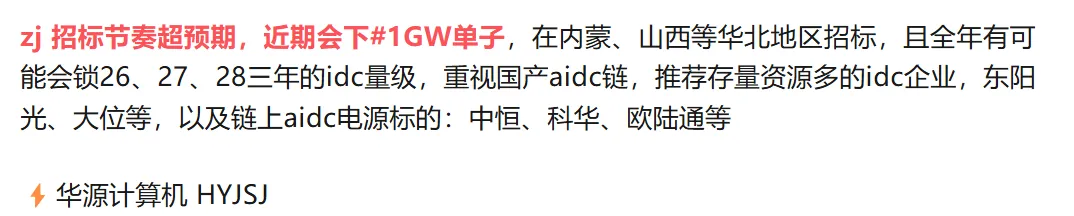

一季度重视AIDC产业链:大厂需求正在回暖,订单持续落地推动景气度上行【缪欣君团队】

随着先进算力卡供给缓解,大厂对于AIDC的需求正在回暖,近期已有不少公司落地订单。后续有望持续释放大量需求,建议关注IDC产业链,同时关注电源系统和液冷等环节!

AI竞赛上半场国内更在前5分钟,国内互联网厂商有望加大资本开支投入力度,进一步提升IDC/算力芯片等支出。根据IT时报,字节已初步计划2026年的资本支出为1600亿元人民币。

建议关注:

(1)IDC:东阳光、、世纪互联、光环新网、润泽科技、奥飞数据、数据港、万国数据、铜牛信息等

(2)IDC液冷/柴发/电源:英维克、曙光数创、科华数据、依米康、中国长城、潍柴重机、麦格米特、欧陆通、中恒电气、科士达、动力源等

【国盛能源电力】#伺“机”而动的第一个“机”→苗头显现

截至午盘,焦煤主力合约封死涨停,总结原因:

(1)商品市场整体#做多情绪亢奋,从贵金属→化工→黑色/建材,所有低位商品通通都会轮一遍;

(2)焦煤作为前期交易反内卷的龙头形象深入人心;

(3)焦煤01合约交割实际情况略超预期,劣质煤仓单对盘面压制解除;

(4)#消息配合:榆林率先开启产能核增退出,涉及产能1900万吨,引发市场对后续更大规模退出的联想。

26年策略报告#《伺“机”而动》,其中的“机”主要是指:

#(机1)时刻关注国内产能核增退出情况;

#(机2)关注印尼减产、减出口的情况;

#(机3)关注美国对全球煤炭需求的拉动。

#上述任何“机”的出现→均会逆转煤炭供需格局→带来绝佳的投资机会→无论期货还是股票。

今天盘面的演绎便是出现了#第一“机”——产能核增退出:

(1)在之前周会&专家会议中,我们提及全国涉及产能核增但手续不全的产能合计约#2.7亿吨面临解决(直接退出or转储备or延期);

(2)榆林退1900万吨原因:#政策开绿灯给你产能核增→要求100%保供→但实际执行情况不好→抓典型、既然不听话便收回产能;

(3)陕西合计准备了合计#2000~2500万吨产能的典型。

#中煤、兖矿、陕煤、秦发、力量

【中邮电新��】Al和核电:SMR(小堆)和4代核电

��催化:

1️⃣CES展览中,韩国电力&水力核能公司展示了SMR(小型模块化反应堆)

2️⃣SMR首次以“可部署科技产品”身份进入CES主展区,完美契合AI高耗能场景

��#中国核电领域(包括小堆)处于世界领先地位

2023年投运全球第一座4代核电

2025年全国首个陆上小堆(SMR)冷试成功

IAEA连续5年上调预期,WNA预测2050年全球核电装机1428GW(超三倍核能宣言的1200GW目标)

��核心公司

1️⃣#上海电气

高温气冷堆核岛设备主要供应商

2️⃣#浙富控股

钠冷快堆核岛设备供应商(控制棒驱动机构和主泵)

4代核能落地不及预期

#H200需求强劲、看好中国AI产业向上【国海计算机】

#黄仁勋:中国客户对H200的需求“非常高”

在CES 2026期间,英伟达CEO黄仁勋表示,英伟达已重启云端AI加速器H200供应链,中国客户对H200的需求“非常高”。“客户需求很高,价值相当高、非常高。”黄仁勋补充说,英伟达已经重新“激活”了供应链,H200系统已经开始生产,并准备在剩余监管细节解决后对华发货。

H200总计算性能达H20的6倍以上,配备141GB的HBM3e显存,内存带宽高达4.8TB/s。据悉:一个8芯片的模组预计售价约150万人民币,比H20模组的约120万人民币略高,英伟达目前的H200库存仅有70万颗,难以满足客户旺盛的需求。预计首批订单将2026年2月中旬发货。

#H200放开将有利于国内模型与应用产业发展加速,算力行业整体空间也将被打开。

关注:①服务器:浪潮信息、华勤技术、工业富联、紫光股份、中科曙光;②电源:欧陆通、中国长城;③IDC:大位科技、云赛智联、光环新网、润泽股份、奥飞数据、数据港;④网络:锐捷网络、盛科通信、菲菱科思;⑤应用:税友股份、科大讯飞、用友网络、鼎捷数智等。

#H200放开并不影响我国AI、半导体、软件等国产化长期趋势,重视:海光信息、中科曙光、沐曦股份、寒武纪、华丰科技、华工科技、曙光数创、飞荣达、超聚变等。

⚠风险提示:AI产业发展不及预期、市场竞争加剧、中美博弈加剧。

☎国海计算机·刘熹

【招商电新】AI供电小更新20260107

➡VR200 NVL72机柜服务器一次电源PSU有了相对明确的说法:

1)从目前GB300 NVL72 8*1U 33kW(6x5.5kW PSU)升级到了3*3U 110kW(6x18.3kW PSU)。

2)对应单机柜服务器电源功率从264kw升级到330kw,功率通胀25%。

3)考虑到功率密度增加,单w价值量可能进一步提升

4)综合预计单机柜价值量提升至少30%,现在GB300 NVL机柜服务器电源单机柜价值量约50万,预计VR200 NVL72单机柜价值量65万+。

➡目前未明确说VR200 NVL72要用HVDC,估计可能rubin ultra全面用,但是一旦开始使用HVDC,对于电源企业的变化是从柜内的一次电源和柜外HVDC sidecar都能做,价值量可能通胀2-3倍。

➡其他:

1)考虑到VR200 NVL72的需求起量,UPS代工可能进一步加单。

2)VPD符合第一性原理,可能也会逐步用。

➡综上:我们看好,麦格米特、新雷能、科士达、禾望电气。

⭕我们一直认为:卡位好的公司,有产业趋势在,有订单是迟早的事。关注产业趋势,公司竞争力,永远大于公司或正或假的小道信息。

转发~CES 2026催化在即,叠加海外缺电大背景,电力设备出海方向重点更新-260106电力设备出海是我们贯穿年度的重点t荐方向,大白马优先考虑【伊戈尔】、【金盘】,同时g注sst黑马#白云电器:#伊戈尔:核心变化是T审厂已经顺利结束,海外1到10放量开始兑现。1、近期26Q1 T客户电力设备有望落地30亿+订单,#伊戈尔份额有望达50%,即十几亿人民币。

2、之前市场最核心焦点在于公司承接海外溢出订单兑现度,此次T订单将是理顺公司出海逻辑的重要里程碑。3、27年公司目标产值100亿,海外与国内各50%,海外高毛利拉动下,兑现净利润8-10亿,给25x,看200-250亿市值,距现价70%空间。#白云电器:今日调研核心增量是公司对出海战略的高度重视,同时对#为光能源合作的积极态度。变压器产品已出口北美(138kv)、塔吉克斯坦(110kv)等,计划通过URL/CE认证拓展欧美高端市场。未来会与为光在SST、巴拿马电源有更深入合作。

【ZSTX】英伟达CES2026大会带来#光模块巨大增量!美股光通信龙头Lumentum大涨11.3%,Coherent大涨超4.2%,坚定看好A股光通信板块投资机会!-260107

庆祝1、Scale Up配比跃升:英伟达在CES 2026确认,Rubin架构下GPU与1.6T光模块配比从GB200时代的1:2.5提升至1:5~1:9,直接翻倍至近三倍,远超市场此前1:3~1:4.5的一致预期

庆祝2、Rubin光入柜加速:Vera Rubin六芯合一平台全面量产,配套NVLink72机柜与Spectrum-6交换机,实现光进铜退,单机柜光模块密度从12-16个飙升至72+,且全面标配1.6T,甚至部分方案采用3.2T光模块。

➡1、弹性标的:长芯博创/腾景科技/赛微电子等➡2、中军标的:中际旭创/新易盛/天孚通信等。

风险提示:产业发展不及预期

欢迎联系对口销售~

【国联民生电子】Rubin推理新架构:推理态存储成为NAND的“新需求曲线”

在本次CES上,英伟达首次系统性披露Inference Context Memory Storage(ICMS推理上下文内存存储)架构,在GPU HBM与传统NVMe SSD之间引入一个面向KV Cache的独立高速存储层,用于承载warm/long context状态。

该架构通过NVLink 6与高性能网络实现上下文的快速调度,本质上将原本高度挤占HBM的KV Cache下沉至更具性价比的存储介质。Rubin+ICMS的本质#是把AI推理的核心消耗从HBM转移到NAND,或将拉动对于NAND的需求。

弹性测算:Rubin NVL72每个GPU自带1TB存储,存储机柜为每个GPU提供额外16TB,按照1000万颗Rubin GPU测算,则对应NAND增量为153EB,相比全球NAND存储1000EB出货量,增量约为15%。如果ASIC采用类似方案,NAND弹性有望达到30%以上。#全球NAND供需缺口或将进一步放大

投资建议:随着Rubin架构推动KV Cache系统性下沉,NAND有望复制HBM在训练侧的成长路径,在推理侧打开新的中长期需求曲线,建议关注:#NAND原厂及模组厂商:

➠美股:闪迪、美光

➠A股:德明利、佰维存储、江波龙

➠其他:铠侠、港股7709等

☎️联系人:方竞/王晔/王海

【开源电子】存储观点更新:推理存储带动NAND增量,小容量Nor格局迎来改善

#Rubin推理存储新架构,Nand迎来可观增量

CES中NV提出全新存储架构,英伟达借助BlueField-4提供上下文记忆存储平台,在GPU存储和传统存储中构建“第三层”。每块GPU额外获得16TB内存(原1TB)。

若以Rubin Die 1000万出货量计算,对应新增Nand需求为150EB,将带动Nand缺口增加约15%,若ASIC采用类似架构,缺口将更甚。据Smic三季度业绩会,仅5%的存储缺口就可能会导致价格翻倍,Nand市场或将迎来较强价格冲击。

#华邦、旺宏拟退出小容量Nor市场

当前华邦、旺宏的台系利基型存储厂商或将加速退出小容量Nor Flash市场,格局或将迎来显著改善。国内小容量Nor Flash厂商有望凭借较强的技术优势(如华虹SONOS工艺)与较大的产能掌握定价权。

价格而言,小容量Nor产品(128兆及以下)2026年Q1涨幅最大,普冉、恒烁等厂商涨价激进,Q1整体涨幅在50%以上,16兆以下容量涨幅超过100%;2026年全年小容量产品涨幅预计超过2025年的150%以上。

利基型存储代工:中芯、华虹;

Nand链:华润微、中微公司、微导纳米、中科飞测、鼎龙、安集等;

利基型存储:兆易创新、普冉股份、恒烁股份等

☎️陈蓉芳/陈瑜熙/向俊儒

感谢小伙伴的转发和点赞!!

侵权联系删除~

风险提示:文章内容整理自网络,未经核实,请谨慎参考!

每日复盘+机构观点整理,如果觉得有用可以扫码点个关注~欢迎点赞、转发!