点击下方图片二维码或点击公众号菜单栏进入【知识星球】,公众号文章/市场研报即时发布。星球内容包含精选行业/公司研报、深度成本与市场分析、产业链专项报告、技术前沿速递及实用知识分享。加入后,所有完整研报、调研、纪要均可免费下载、并可提问、互动交流,加入后72小时内随时退款)。

在 “双碳” 目标推动下,分布式储能作为新型电力系统的关键环节,正迎来快速发展机遇,同时也面临商业模式不成熟等挑战。这份由自然资源保护协会(NRDC)与中关村储能产业技术联盟(CNESA)联合发布的报告,系统分析了国内外分布式储能发展现状、商业模式及未来路径,为行业规模化发展提供了重要参考。

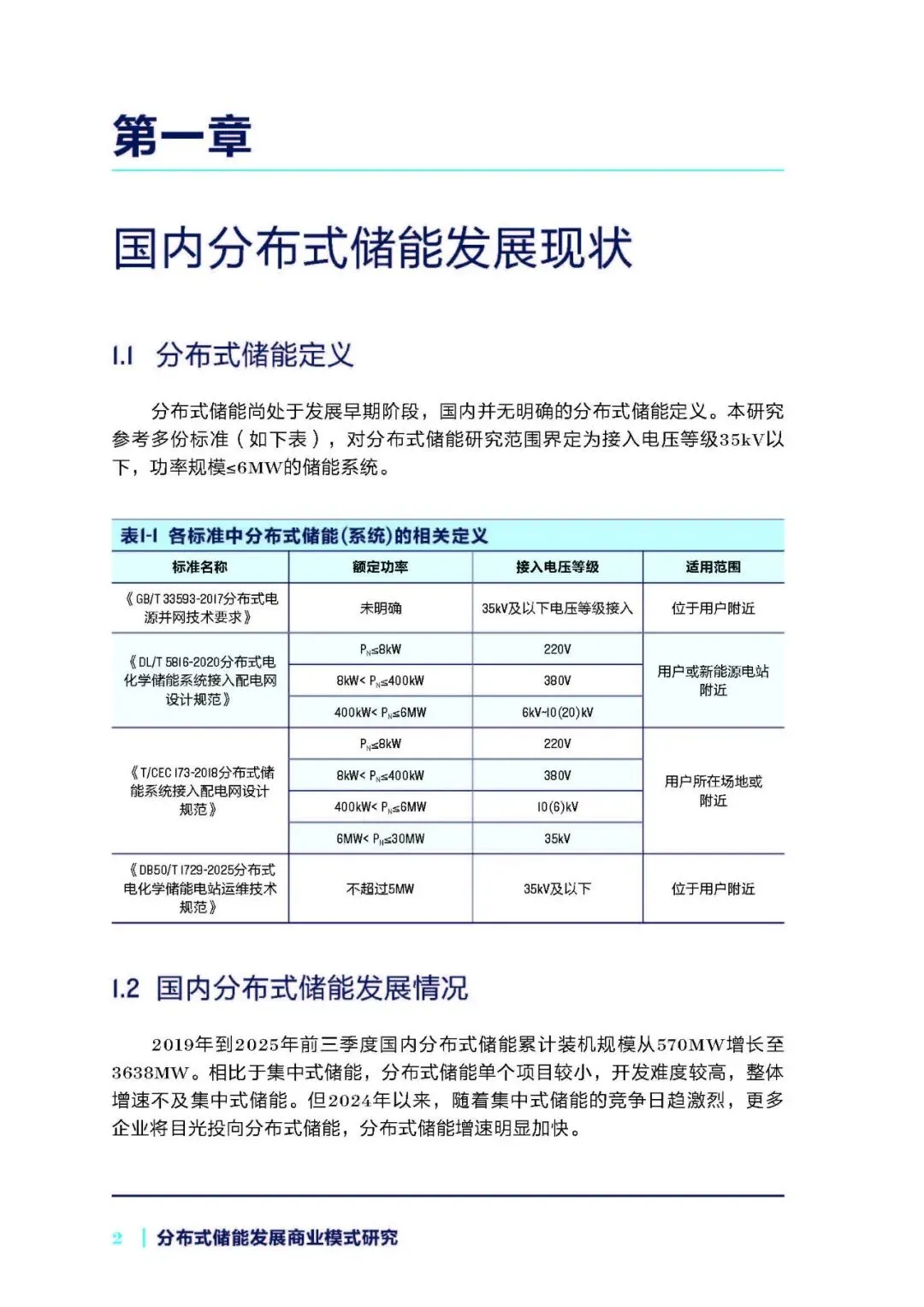

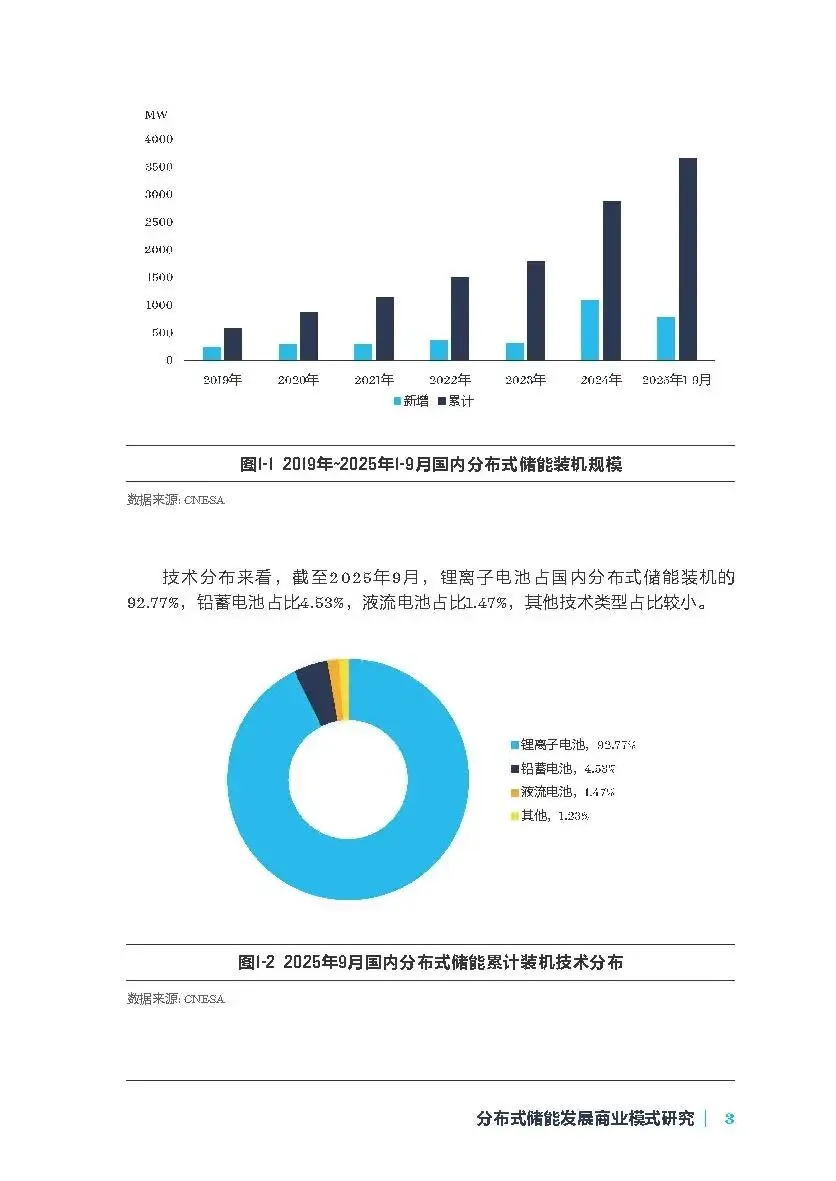

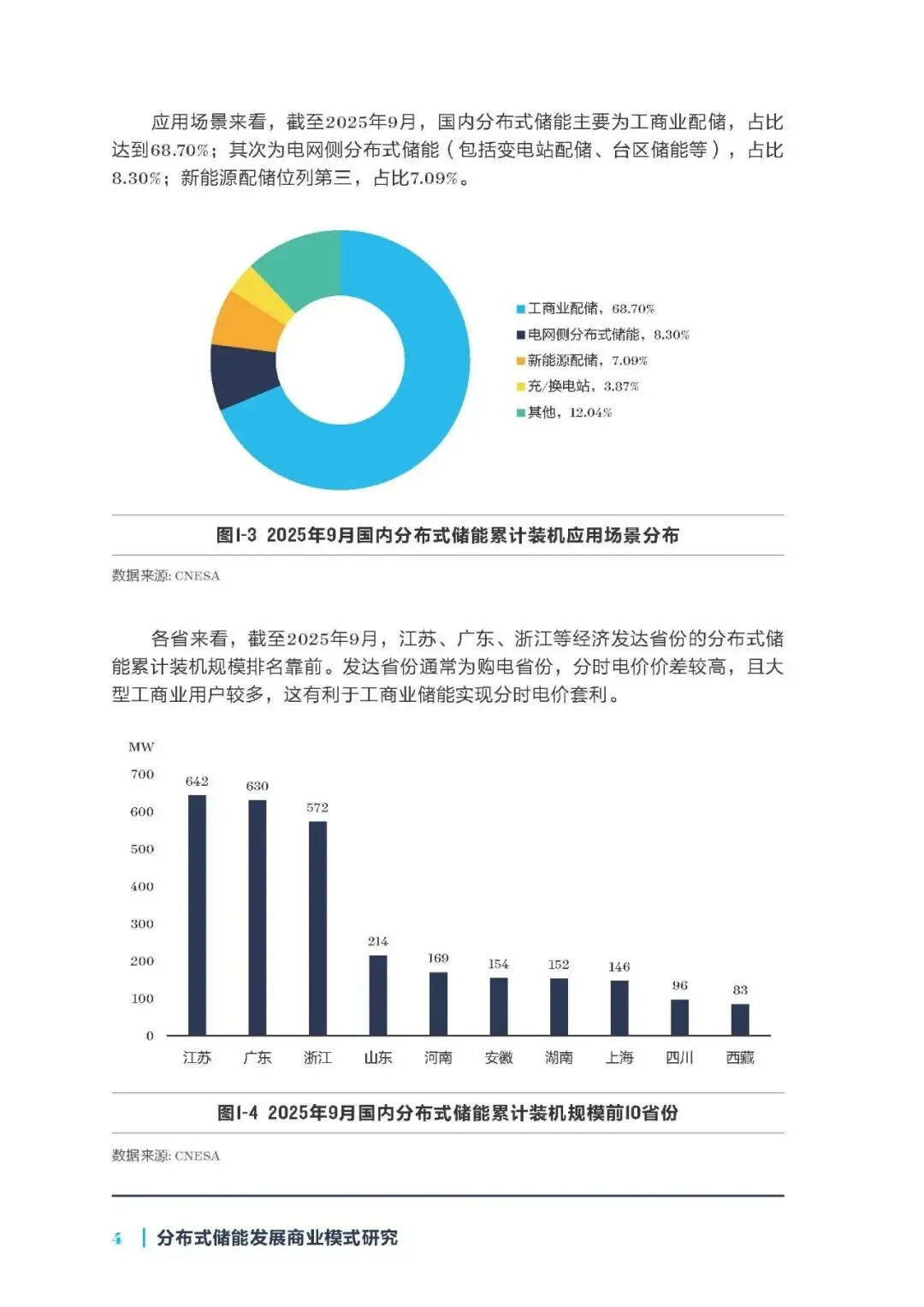

报告显示,国内分布式储能发展成效显著。2019 年至 2025 年前三季度,累计装机规模从 570MW 增长至 3638MW,技术路线以锂离子电池为主(占比 92.77%),应用场景高度集中于工商业配储(68.70%),江苏、广东、浙江等经济发达省份因峰谷价差显著领跑装机规模。与集中式储能相比,分布式储能单个项目规模小、开发难度高,但 2024 年以来,随着集中式储能竞争加剧,分布式储能增速明显加快,成为行业新的增长点。

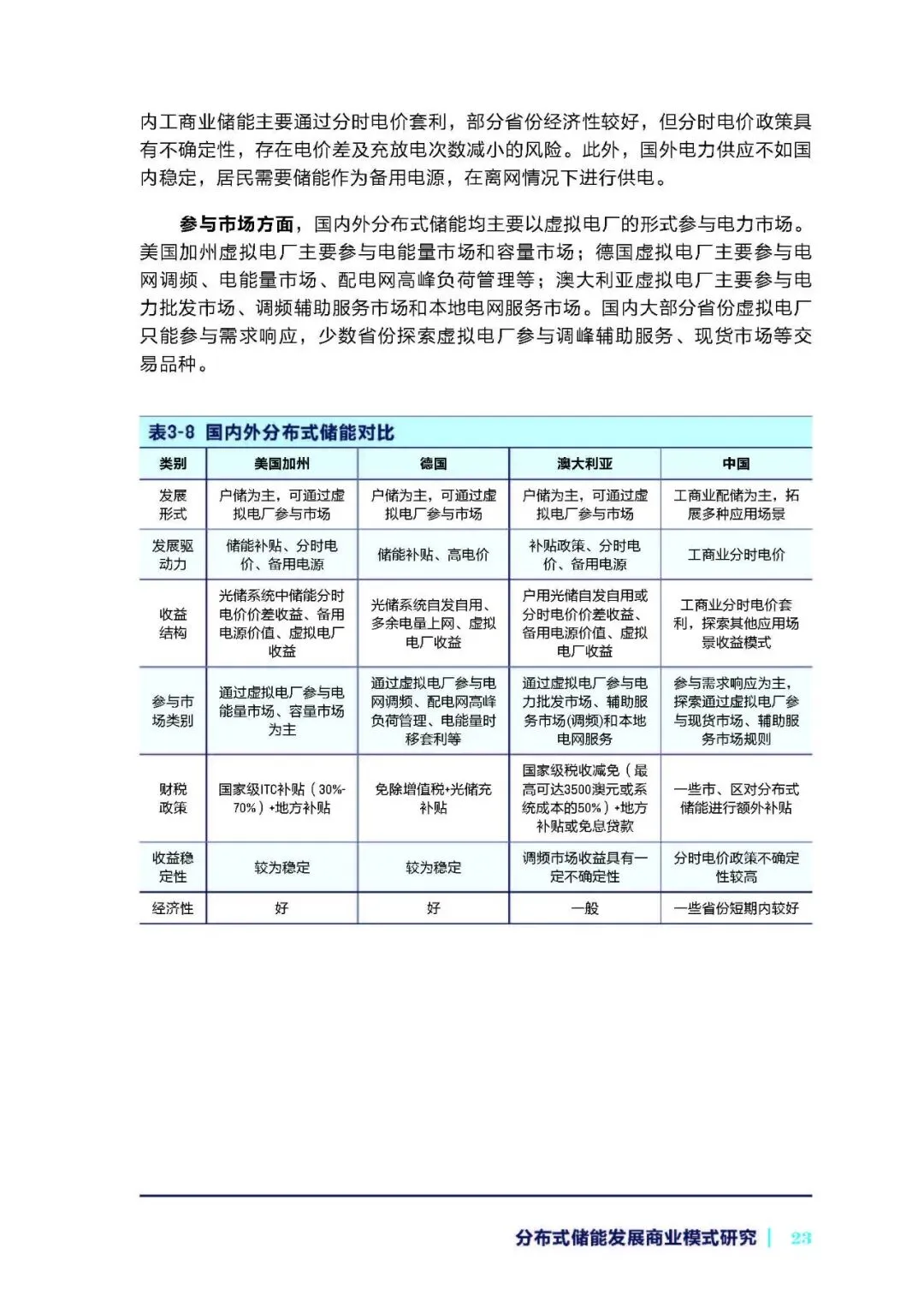

国外分布式储能发展形成了成熟的标杆模式。美国加州、德国、澳大利亚等国以户用储能为主,且多与户用光伏配套,核心驱动力包括强有力的财税补贴、高居民电价及虚拟电厂参与电力市场机制。美国加州通过《2022 年通胀削减法案》提供 30%-70% 的投资税收抵免,德国免除光储系统增值税并提供专项补贴,澳大利亚则推出最高 3500 澳元的税收减免,大幅降低了初始投资。收益来源方面,这些国家的户用储能除峰谷套利外,还兼具备用电源价值,且通过虚拟电厂参与电能量市场、辅助服务市场等拓宽收益渠道,经济性稳定。

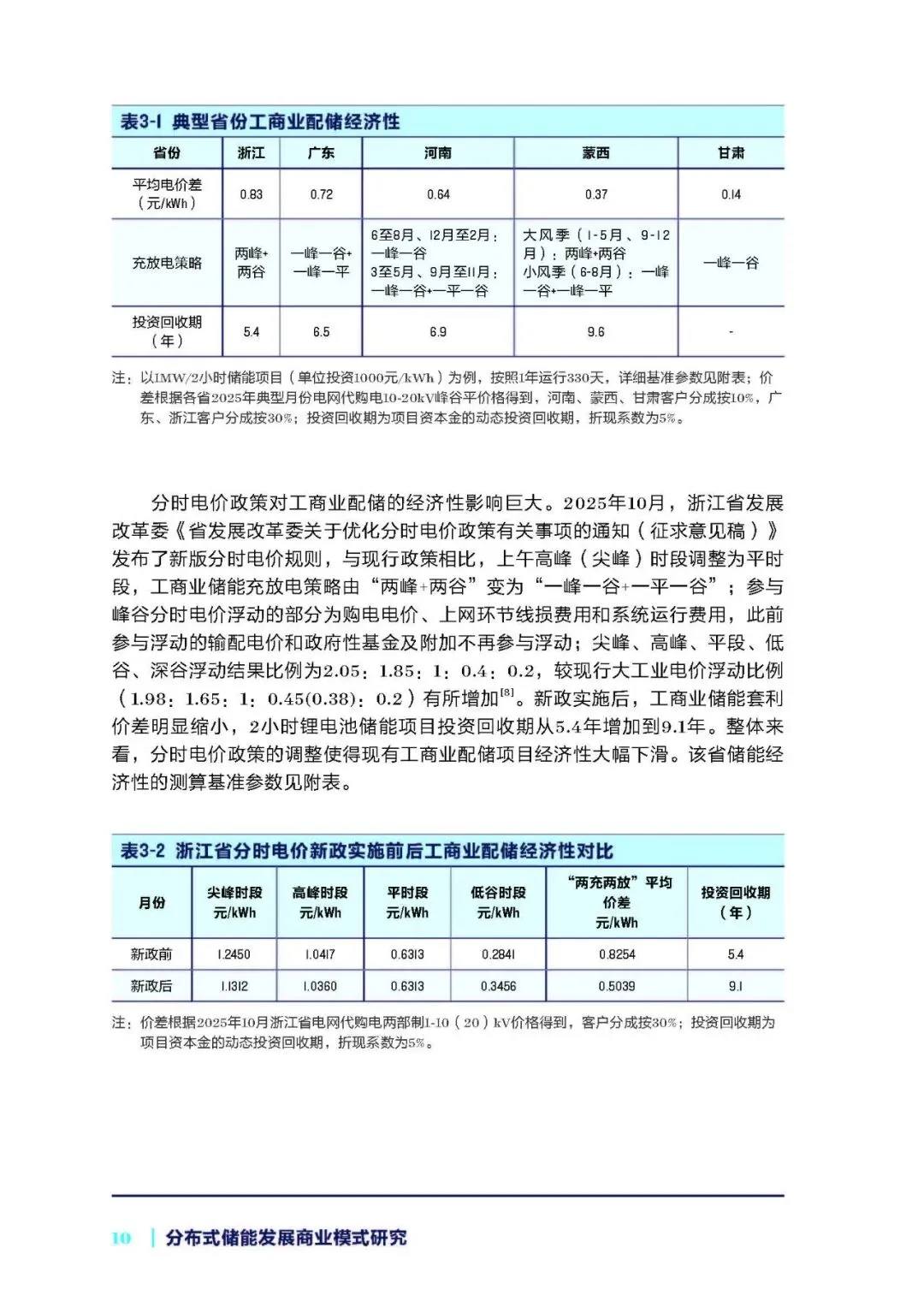

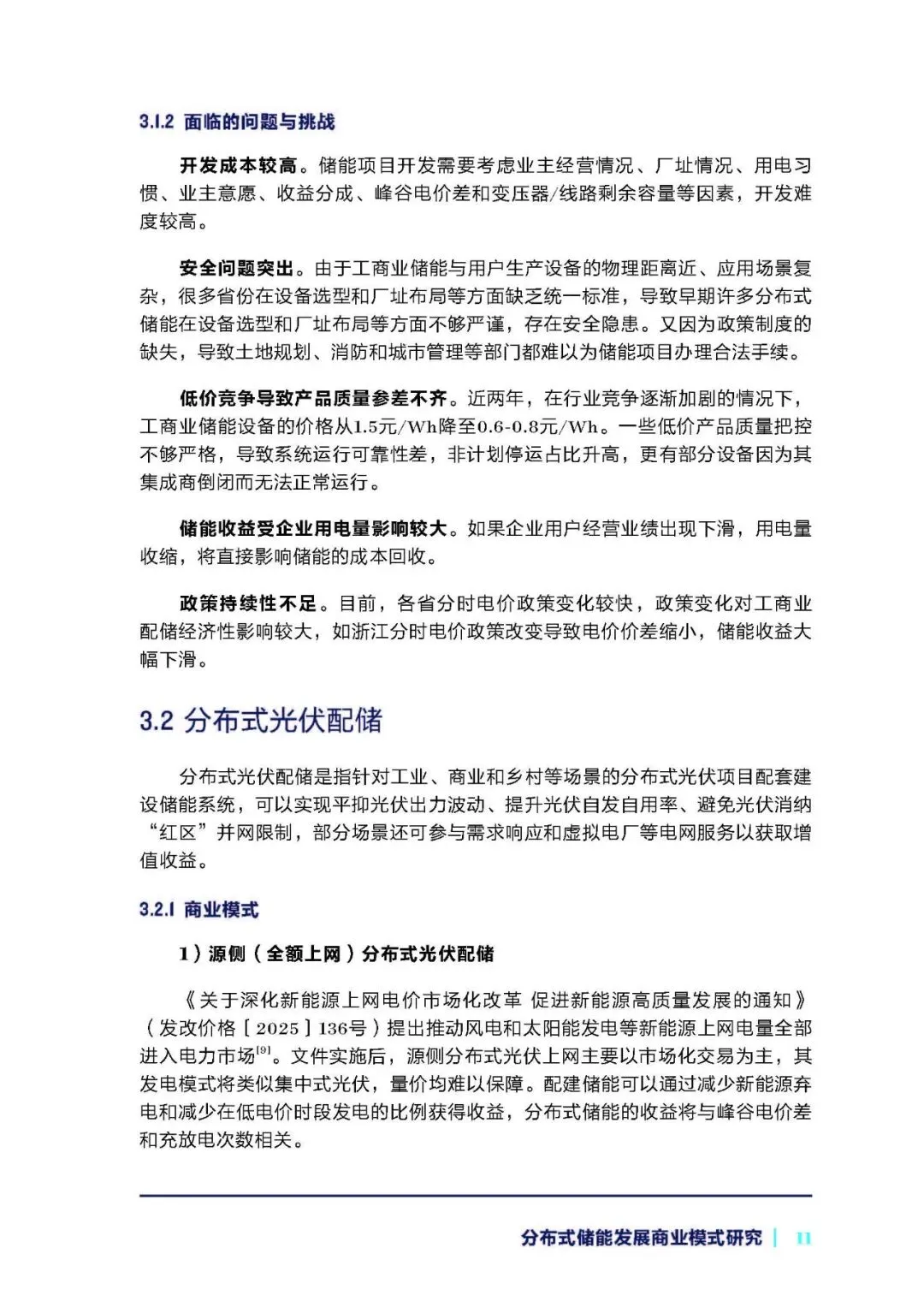

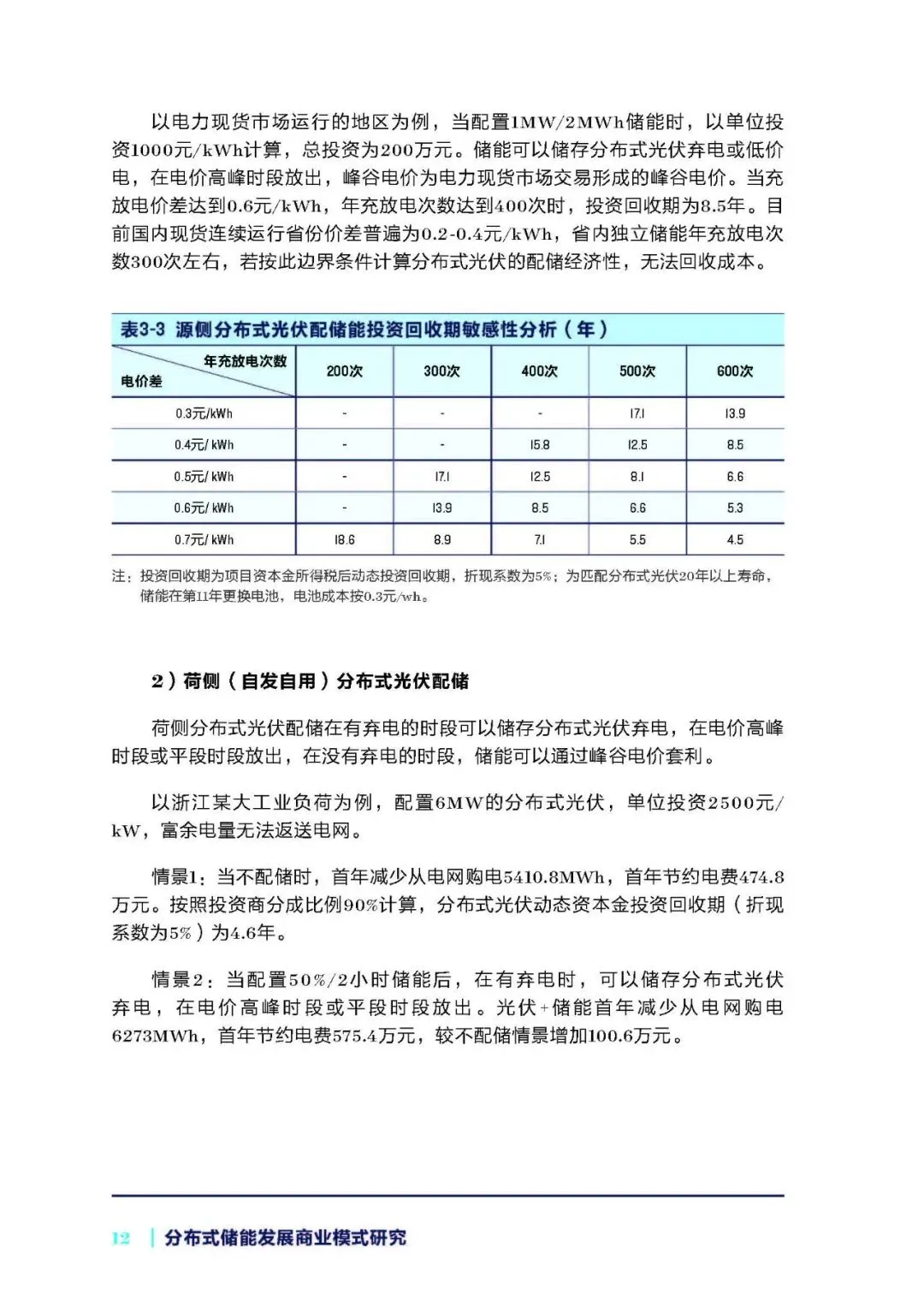

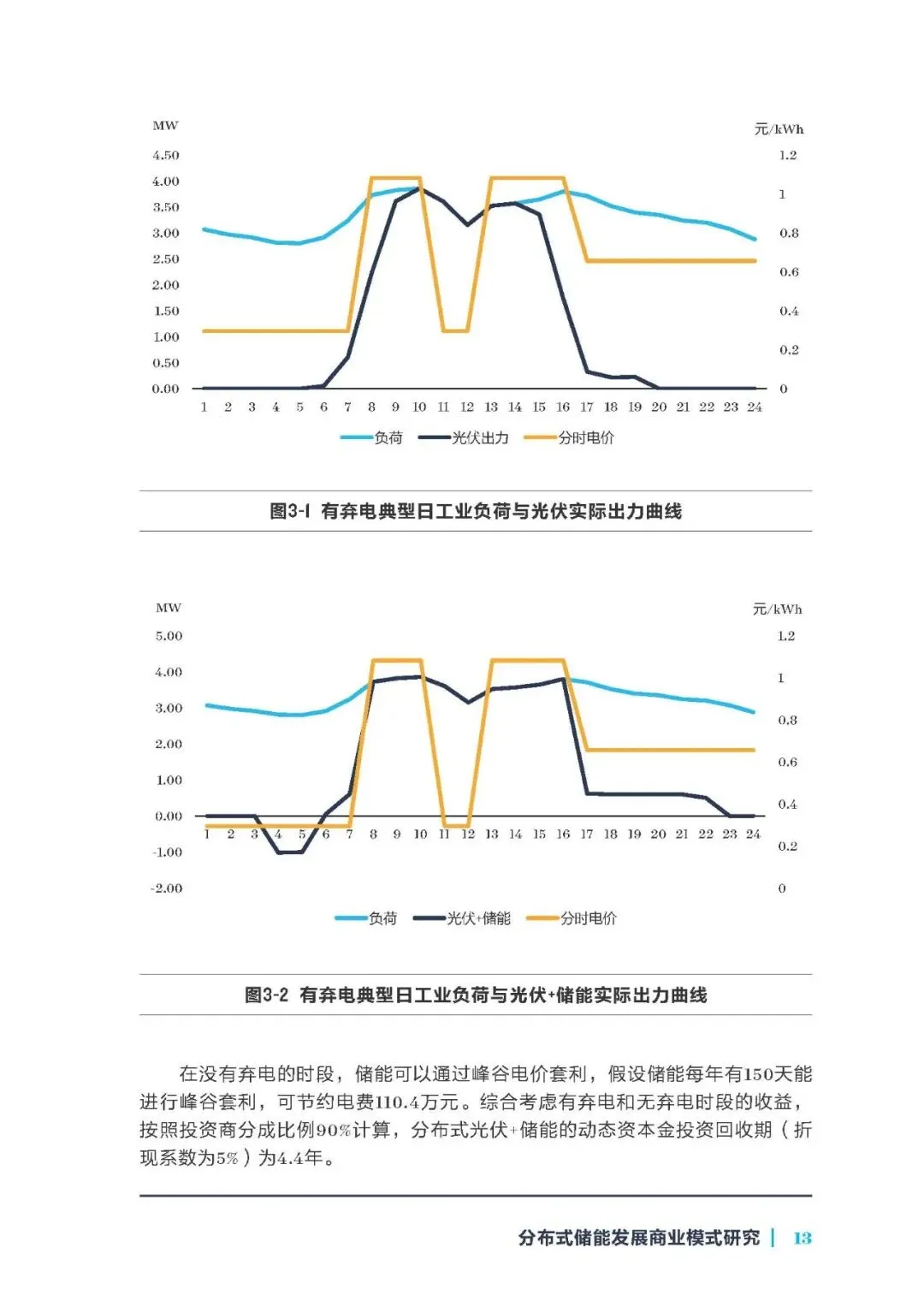

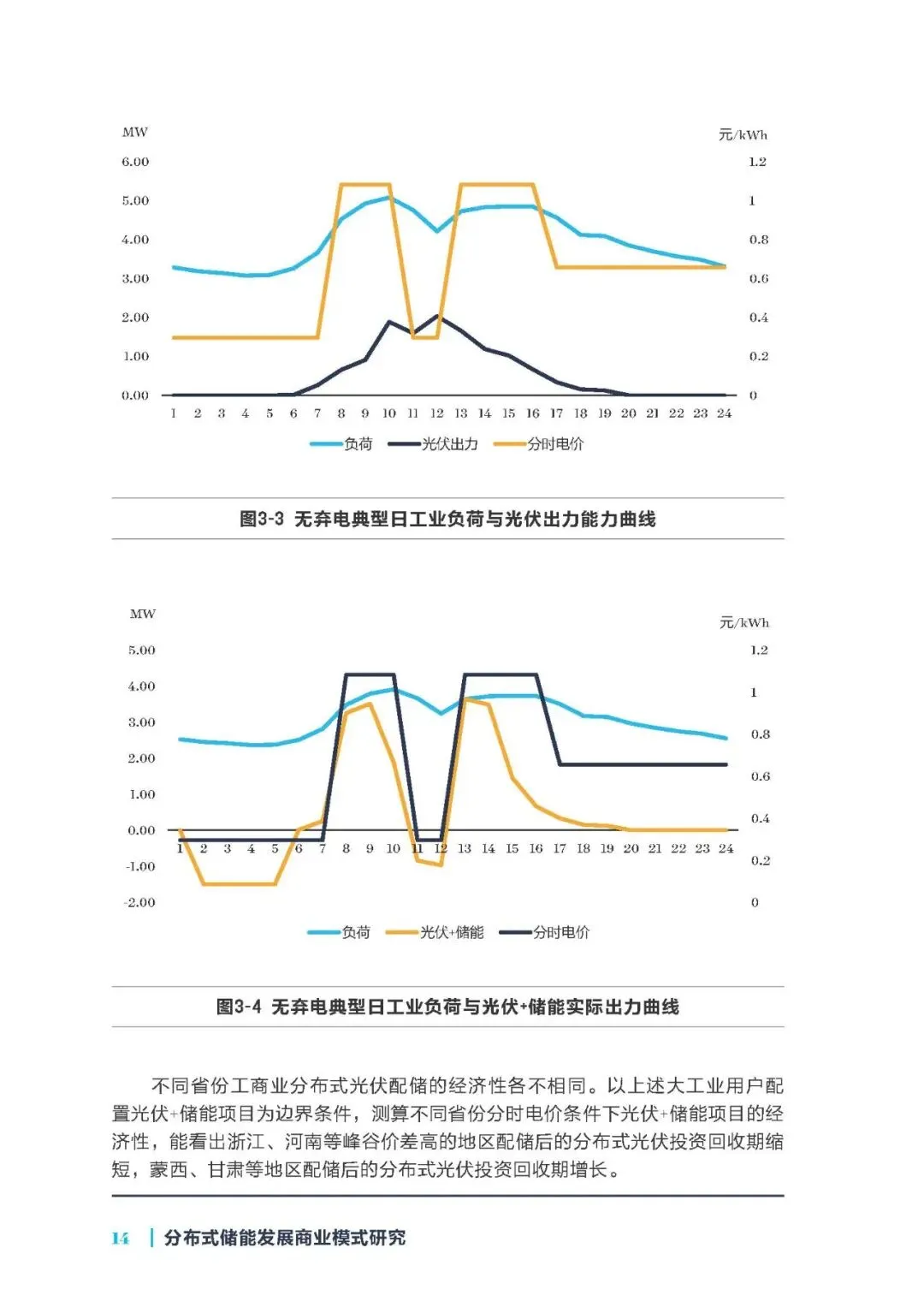

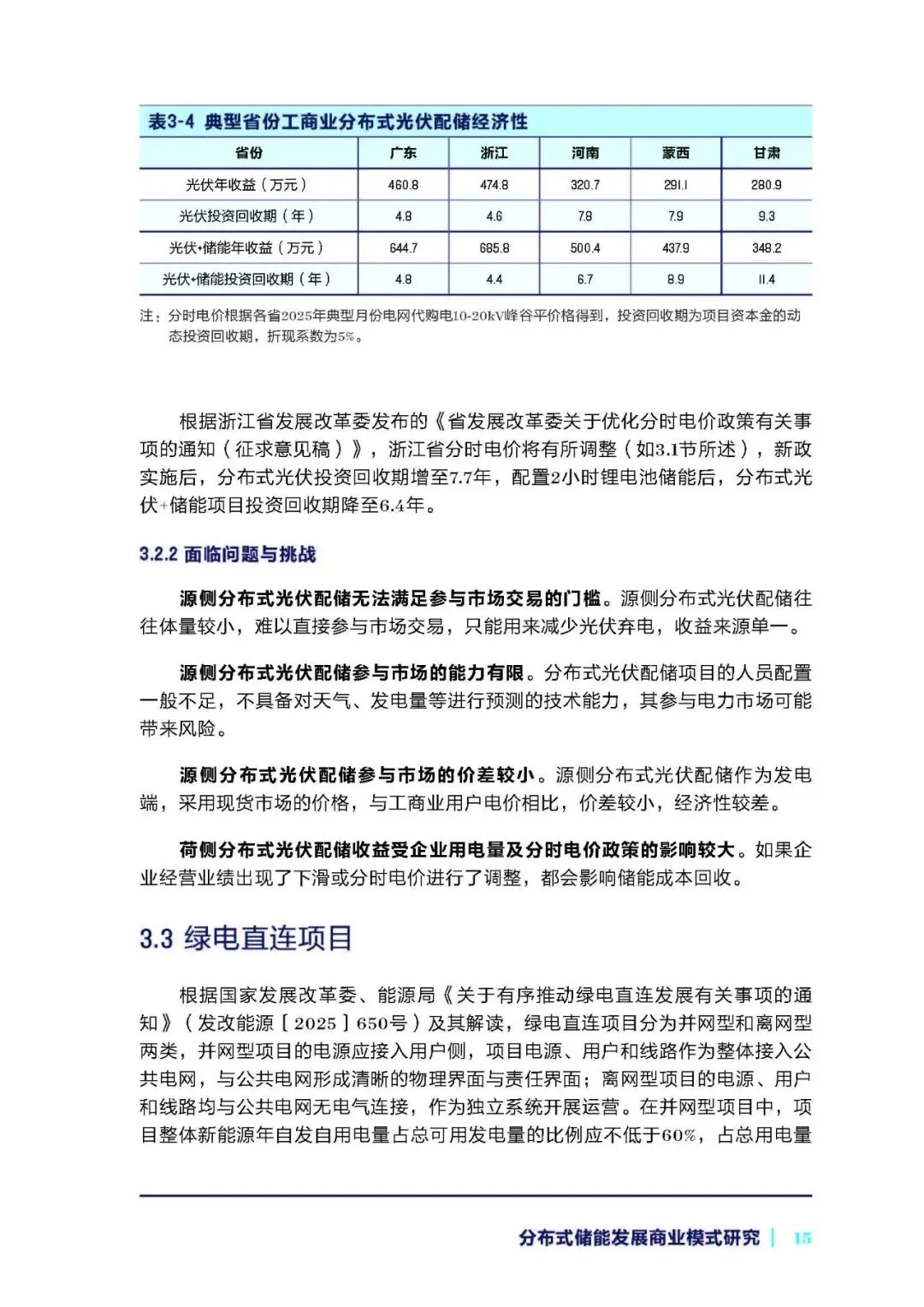

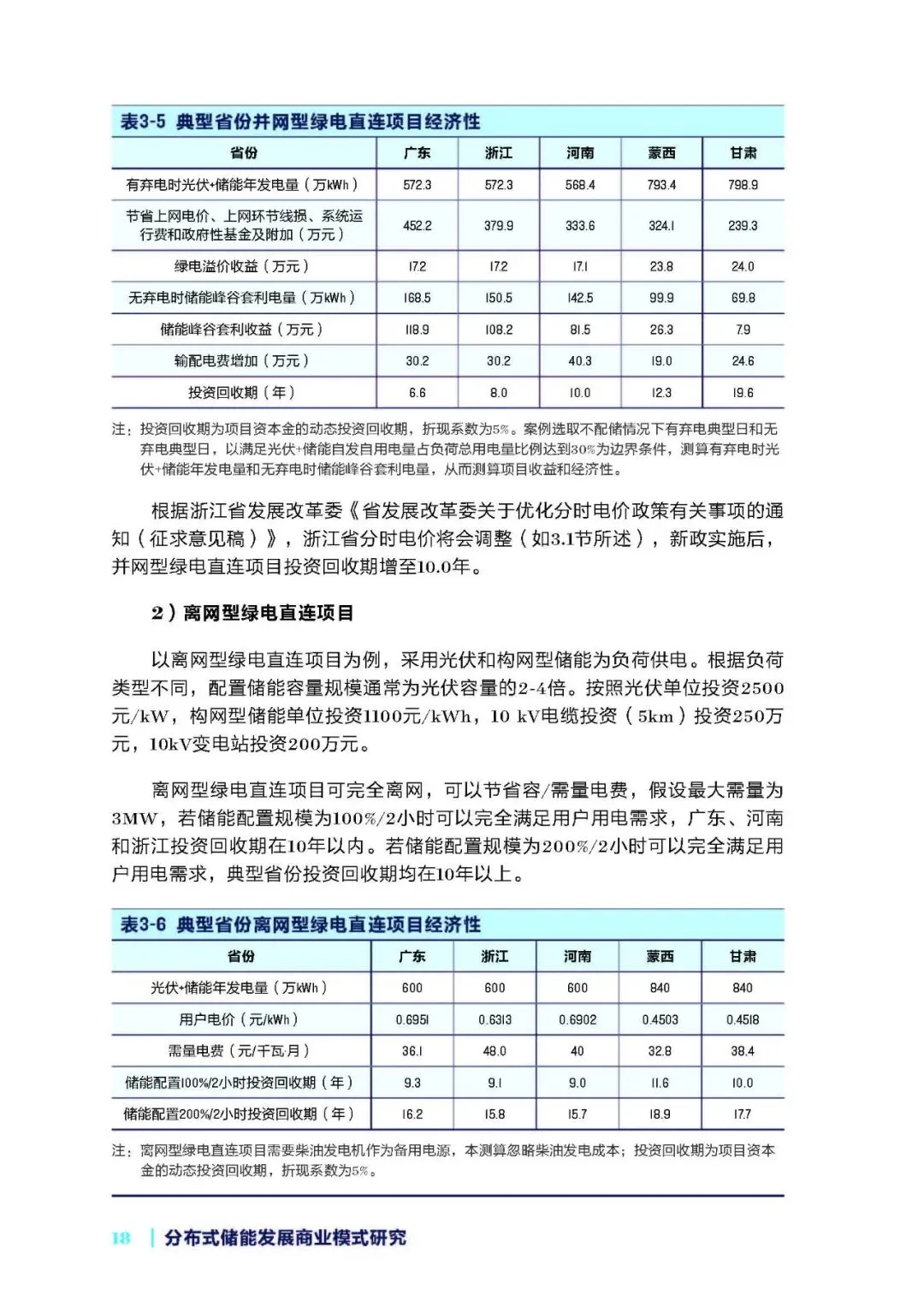

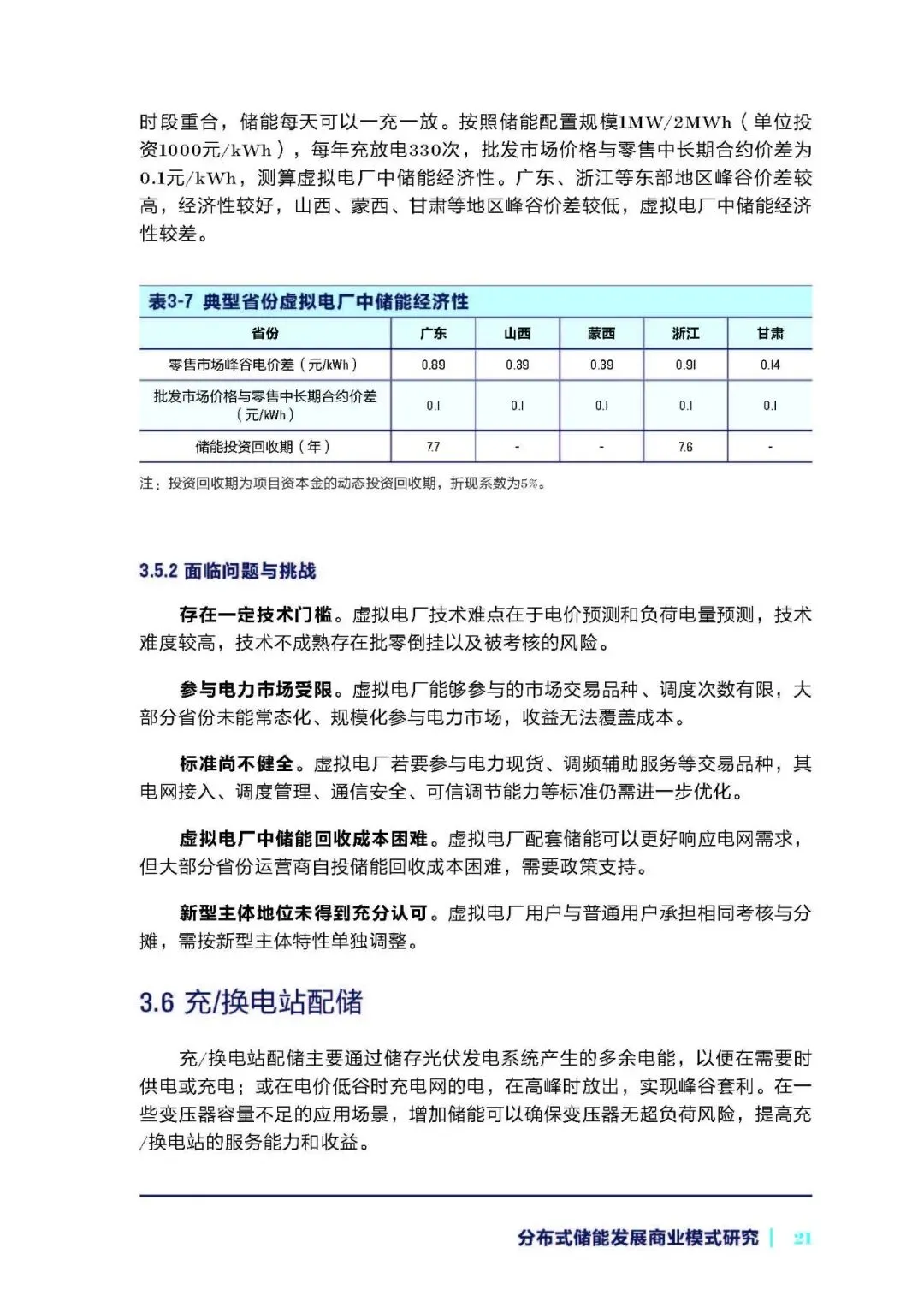

国内分布式储能探索了多元化应用场景,形成六大核心商业模式。工商业配储是主流,以合同能源管理模式为主,收益主要依赖峰谷价差套利,浙江、广东等省份因价差较高(0.72-0.83 元 /kWh),投资回收期可控制在 5.4-6.5 年,但蒙西、甘肃等地因价差不足(0.14-0.37 元 /kWh),成本回收困难。分布式光伏配储分为源侧和荷侧,荷侧在峰谷价差高的地区可缩短投资回收期,源侧则因市场门槛和价差限制,经济性较差。绿电直连、台区储能、虚拟电厂及充 / 换电站配储等场景虽各具潜力,但普遍存在收益单一、成本疏导困难、政策支持不足等问题。例如,台区储能成本高于变压器扩容,虚拟电厂参与市场受限,充 / 换电站配储因充电时段集中在低谷期缺乏套利空间。

国内外模式对比显示,我国分布式储能在发展形式、财税支持、收益稳定性和市场参与深度上存在明显差距。国外以户储为主,依赖国家级财税补贴,收益来源多元且稳定;国内则以工商业配储为主,仅部分市区提供额外补贴,收益高度依赖分时电价,政策不确定性带来较大风险。市场参与方面,国外虚拟电厂可全面参与电能量、容量、辅助服务等多个市场,国内则以需求响应为主,现货市场和辅助服务市场参与度有限。

针对行业痛点,报告提出分阶段发展建议。短期内(2025-2027 年),需通过合理拉大峰谷价差、完善需求响应机制、健全安全标准及提供财税补贴,保障项目基本收益与安全运行;同时分场景优化商业模式,如工商业配储稳定电价政策、台区储能采用租赁模式、充 / 换电站配储参与需求响应等。中长期(2028-2030 年),核心是深化电力市场改革,建立动态电价机制,探索容量价值与环境价值,推动分布式储能全面参与现货市场、辅助服务市场及碳市场,构建多元化收益渠道。此外,还需完善技术标准、优化成本疏导机制、强化安全运维,破解行业发展瓶颈。

总体而言,国内分布式储能已进入快速发展期,但商业模式仍需持续创新与完善。未来需借鉴国际先进经验,结合国内市场特点,通过政策引导与市场驱动相结合的方式,破解收益单一、政策不稳定、成本高企等问题,充分释放分布式储能在新能源消纳、电网调节、碳减排等方面的价值,助力 “双碳” 目标实现。