点击上方蓝字关注浮庭海洋社

图源:Subsea 7

市场总体走势:从历史高位过渡至稳健增长新阶段

回顾2025年,全球水下作业船舶市场经历了一次显著的市场周期转换——从创纪录的高位逐渐过渡到一个更为审慎、但基础依然牢固的发展阶段。尽管下半年短期活动与租金水平出现一定程度软化,但受深水项目与全球能源基础设施建设的长期驱动,市场需求依然保持强劲。

业内正密切关注两大趋势对未来的塑造作用:一是大量新造船的陆续交付,二是持续进行的行业整合。这两大因素预计将在2026年显著影响市场竞争格局与船舶供应态势。

2025年上半年:高日租金与项目驱动型市场

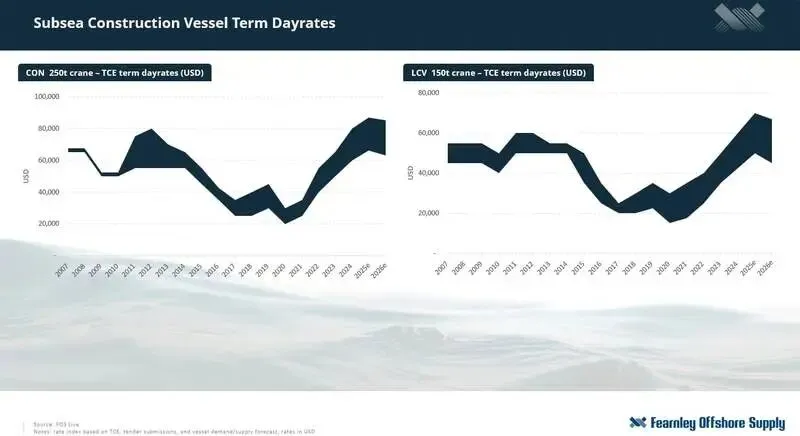

2025年上半年,水下作业船舶市场供需关系整体偏紧,两类主力船型——150吨与250吨SWL(安全工作负荷)AHC(主动升沉补偿)起重机船的日租金维持在较高水平。其中,150吨级船舶日租金普遍超过6万美元,250吨级则常高于8万美元。这一租金水平已接近甚至超过了上一轮市场周期的高点。

一个值得注意的结构性变化是,目前多数高端船舶资源已集中于大型承包商手中,而非由船东直接向市场投放。这导致了许多租约实际上是在承包商之间达成,而非传统的船东直租模式。

此外,租家仍倾向于签订短期租约,这虽符合项目驱动的业务特点,但也导致了日租金波动性大幅增加。数据显示,在过去12个月中,长期合同的租金差异相对有限,而短期项目租约及即期市场的租金波动幅度可达四倍之多。

分析认为,这种以项目为中心的租船模式,某种程度上仍是上一轮低活跃周期留下的市场习惯。考虑到目前EPC(工程设计、采购和施工总承包)订单量已创历史新高且仍在增长,我们坚信市场将在2026年逐步回归更多长期租约。

图片来源:Fearnley Offshore Supply

短期市场承压:租金波动与供应增长的双重影响

2025年下半年起,市场出现短期软化迹象,主要受日租金波动与新船供应增长的双重影响。其中,一个标志性行业事件是两大巨头——Subsea 7与Saipem宣布合并计划,拟组建新公司“Saipem7”。该合并旨在实现每年约3.5亿美元的成本协同效应,并提升市场主导地位,尽管整合过程也将面临挑战。合并预计于2026年下半年完成,新公司的合并收入、息税折旧摊销前利润(EBITDA)及未完成订单量均将迈上新台阶,巩固其作为全球领先EPC承包商的地位。

2025年全年,承包活动依旧活跃。一线EPC承包商——Subsea 7、TechnipFMC和Saipem在欧洲、南美、西非及中东地区斩获了多个重大项目。其中,南美地区,尤其是巴西,成为关键增长区域,巴西国家石油公司(Petrobras)预计将持续推动长期需求。

与此同时,市场正明显向深水与超深水项目以及更高端的船舶类型倾斜。一大批已规划的项目管线预计将在2026年及以后持续拉动需求。因此,几乎所有与水下施工资产相关的作业类型,预计在明年都将保持增长势头。特别是新水下采油树及其他水下生产设施的安装业务,有望在2026年实现最大增幅。

图片来源:Fearnley Offshore Supply

新造船浪潮、行业整合与市场再平衡之路

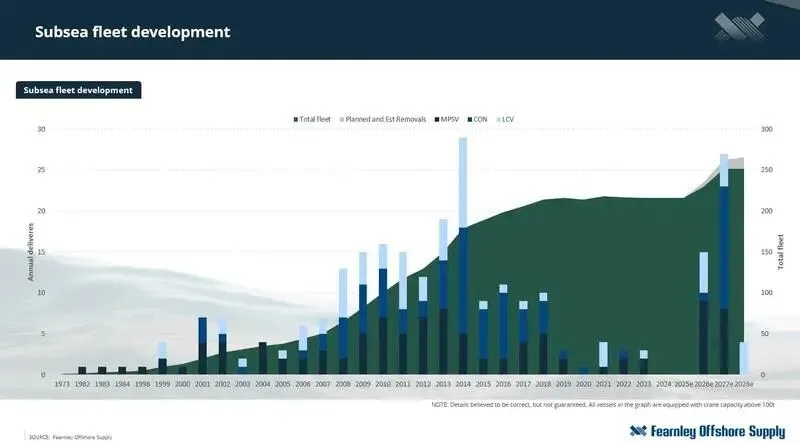

在供应侧,自去年同期的展望报告发布以来,新造船订单量显著增加。这一趋势在150吨和250吨SWL AHC起重机船领域尤为突出,目前该类型船舶的确认订单量已接近30艘。

更为重要的是,对比当前活跃船队,新造船订单占现有船队的比例已超过20%。这一比例与2008年至2015年上一轮市场周期高峰时的新造船相对规模大致相当。然而,与上一轮周期的一个显著区别是,如今绝大多数新造船正在中国船厂建造,而非挪威。

此外,这些新船几乎全部以投机性订单为主,截至本文撰写时,绝大多数仍未获得长期租约。尽管如此,市场普遍预期日租金不会出现崩溃式下跌。相反,从2026年开始,基于船龄和船舶规格的不同,可实现日租金的差距很可能将显著拉大。

事实上,即便在2025年末,市场相较去年夏季已有所软化,表现为租约数量减少,日租金面临下行压力,特别是对于技术较落后或船龄较老的船舶。大型承包商也表现出谨慎态度,专注于提升利润空间,并使船舶接收计划与项目活动进度保持一致。

核心矛盾在于:尽管水下服务需求在不断增长,但供应侧的增速当前更快。尽管如此,市场长期基本面向好,深水及水下基础设施建设仍是明确方向。

值得注意的是,领先的船东公司,如Sea1 Offshore、DOF和Solstad Offshore,目前均报告了强劲的EBITDA利润率。在当前市场环境下,这些利润率预计将保持健康水平。另一积极信号是,主要船东的股息支付预计将增加,这反映了其强劲的现金流状况。

2026年展望:短期挑战与长期信心并存

总而言之,难以回避的是,投机性新造船的集中交付很可能将软化市场供需平衡,从而对日租金和船舶利用率构成压力,尤其是在需求未能同步跟上的情况下。此外,项目延期以及EPC承包商的保守策略,也可能加剧近期的市场疲软。

然而,庞大的积压订单和强劲的项目招标管道表明,从2026年到2027年,市场活动和船舶需求很可能将再度回升。

结论是明确的:尽管短期市场活动与租金预期有所调整,但在深水项目和全球能源基础设施建设的强劲驱动下,水下作业船舶市场的长期前景依然保持稳健。市场正步入一个更具结构性、由项目长期需求主导的新阶段,行业整合与技术升级将成为未来几年的主旋律。

原创不易,点击下方公众号名片关注。