Global Surgical Robotics Market 2022-2033

2022-2033全球手术机器人市场报告

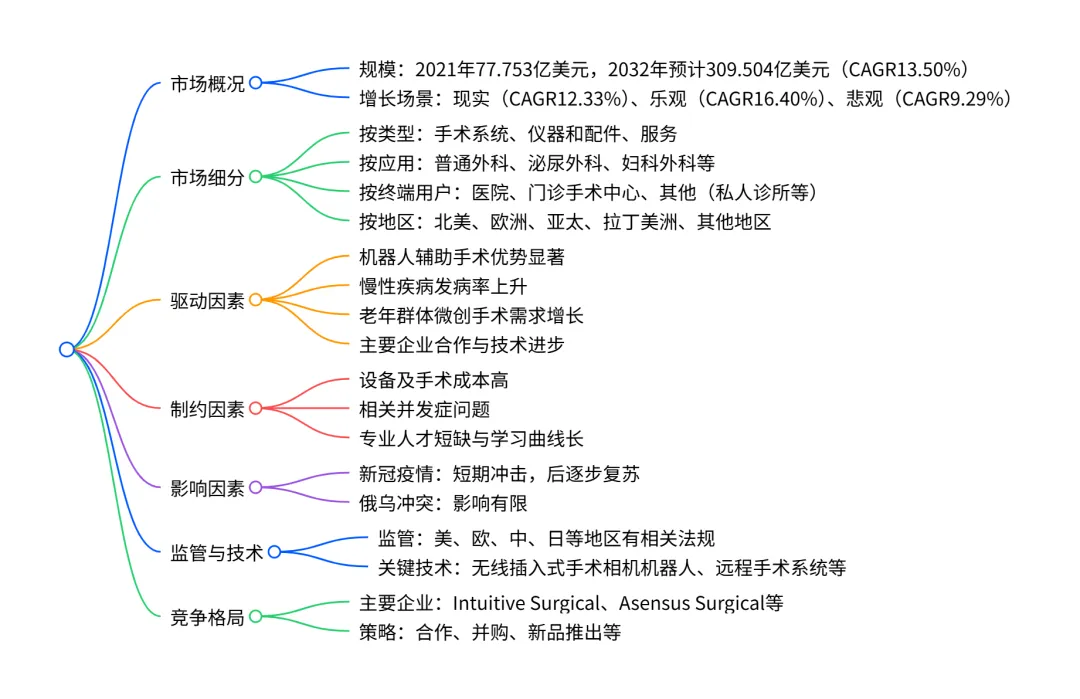

2021年全球手术机器人市场规模达77.753亿美元,预计2032年将增至 309.504 亿美元,CAGR 为 13.50%,市场受机器人辅助手术的诸多优势、慢性疾病发病率上升、老年群体对微创手术的青睐等因素驱动;北美和欧洲凭借先进的医疗体系占据主要市场份额,而亚太、拉丁美洲等地区将实现显著增长;市场主要分为手术系统、仪器配件和服务三类,应用覆盖普通外科、泌尿外科等多个领域,但同时面临设备购置成本高、专业人才短缺等挑战,未来人工智能与手术机器人的融合将成为重要发展趋势。

一、市场核心数据

二、市场细分详情

- 按类型划分

手术系统:2021 年规模 30.12 亿美元,2032 年预计达 89.863 亿美元(CAGR9.23%) 仪器和配件:2021 年规模 41.479 亿美元,2032 年预计达 176.692 亿美元(CAGR14.70%),增量机会最大(135.2126 亿美元) 服务:2021 年规模 12.175 亿美元,2032 年预计达 42.948 亿美元(CAGR10.71%)

- 按应用划分

普通外科:2021 年规模 23.872 亿美元,为最大应用领域 骨科外科:2021 年规模 18.357 亿美元,2022-2032 年增量机会最大(67.993 亿美元) 妇科外科:预计为增速最快的应用领域(CAGR12.92%)

- 按终端用户划分

医院:2021 年规模 65.193 亿美元,占比最大,2022-2032 年增量机会 171.047 亿美元 门诊手术中心(ASCs):2021 年规模 10.77 亿美元,增速最快(CAGR16.62%) 其他:2021 年规模 1.79 亿美元,2032 年预计达 7.808 亿美元(CAGR14.32%)

- 按地区划分

北美:2021 年规模 45.982 亿美元,2032 年预计达 138.982 亿美元(CAGR10.63%),美国为核心市场 欧洲:2021 年规模 14.543 亿美元,2032 年预计达 70.791 亿美元(CAGR15.59%),德国、法国等为主要市场 亚太:2021 年市场份额 18.18%,预计 CAGR18.18% 拉丁美洲:2021 年市场份额 2.79%,预计 CAGR1.19% 其他地区:2021 年市场份额 6.11%,预计 CAGR17.29%

三、市场驱动与制约因素

- 驱动因素

机器人辅助手术相比传统手术具有精准度高、出血少、恢复快等优势 全球慢性疾病发病率持续上升,2019 年神经疾病患病率达 26.6 亿例 老年人口增长,2050 年全球 60 岁以上人口将增至 14 亿 主要企业间合作、并购等协同活动增加,技术持续进步

- 制约因素

设备购置及手术成本高,机器人辅助腹股沟疝修复术比腹腔镜手术成本高 2248 美元 机器人辅助系统存在并发症风险,如缺乏触觉反馈可能损伤软组织 专业医疗人才短缺,相关手术学习曲线长

四、关键影响事件

- 新冠疫情

疫情期间 elective 手术取消,医院容量下降,制造商销售受冲击 疫情后手术量逐步恢复,机器人辅助手术因利于感染控制需求上升 部分企业出现供应链中断、产品审批延迟等问题

- 俄乌冲突

对全球手术机器人市场影响中低,乌克兰医疗基础设施受损 相关企业在俄销售额占比低,如 Stryker 2021 年俄销售额占比仅 0.2%

五、监管与技术

- 监管场景

美国:FDA 分类监管,手术机器人多属 II 类或 III 类设备,需通过 510 (k) 或 PMA 审批 欧盟:MDR 法规实施,扩大产品范围、加强临床证据要求等 中国、日本:按风险分级监管,推行 UDI 系统等

- 关键技术

无线插入式手术相机机器人(s-CAM):提升机动性,减少干扰 远程手术系统:支持远程操控,如西门子 Healthineers 的远程支架植入技术 人工智能融合:未来将优化手术性能,降低人为误差

六、竞争格局

主要企业:Intuitive Surgical、Asensus Surgical、Medtronic、Stryker 等 企业策略:包括合作扩张(如 CMR Surgical 与强生合作)、并购(如 Sudhir Srivastava 收购 Avra Medical)、新品推出、融资等 市场趋势:专利申请持续增长(2018-2022 年共 2717 项),新兴企业不断涌现

4. 关键问题

问题 1:全球手术机器人市场的核心增长动力是什么,面临的主要挑战有哪些?

答案:核心增长动力包括:1. 机器人辅助手术相比传统手术具有精准度高、出血少、恢复快、住院时间短等优势;2. 全球慢性疾病发病率上升(如 2019 年神经疾病患病率达 26.6 亿例)和老年人口增长(2050 年全球 60 岁以上人口将增至 14 亿),推动微创手术需求;3. 主要企业间协同活动增加及技术持续进步。主要挑战包括:1. 设备购置和手术成本高(如机器人辅助腹股沟疝修复术比腹腔镜手术高 2248 美元);2. 机器人辅助系统存在并发症风险,且缺乏触觉反馈等技术局限;3. 专业医疗人才短缺,相关手术学习曲线长。

问题 2:全球手术机器人市场按地区划分的格局如何,各地区的增长前景怎样?

答案:地区格局及增长前景如下:1. 北美:2021 年市场份额 59.14%(规模 45.982 亿美元),2032 年预计达 138.982 亿美元(CAGR10.63%),凭借先进医疗体系和企业聚集保持领先;2. 欧洲:2021 年市场份额 18.70%(规模 14.543 亿美元),2032 年预计达 70.791 亿美元(CAGR15.59%),德国、法国等为核心市场;3. 亚太:2021 年市场份额 18.18%,预计 CAGR18.18%,因微创手术偏好、老年人口增长等因素快速增长;4. 拉丁美洲:2021 年市场份额 2.79%,预计 CAGR1.19%;5. 其他地区:2021 年市场份额 6.11%,预计 CAGR17.29%,增长潜力显著。

问题 3:全球手术机器人市场按应用和终端用户划分的核心细分领域是什么,各自表现如何?

答案:按应用划分:1. 普通外科为 2021 年最大应用领域(规模 23.872 亿美元);2. 骨科外科 2021 年规模 18.357 亿美元,2022-2032 年增量机会最大(67.993 亿美元);3. 妇科外科预计增速最快(CAGR12.92%)。按终端用户划分:1. 医院为 2021 年最大终端用户(规模 65.193 亿美元),2022-2032 年增量机会 171.047 亿美元;2. 门诊手术中心(ASCs)2021 年规模 10.77 亿美元,增速最快(CAGR16.62%),因成本优势和政策支持快速发展;3. 其他终端用户(私人诊所等)2021 年规模 1.79 亿美元,2032 年预计达 7.808 亿美元(CAGR14.32%)。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;