AI时代,PCB行业迎来“硬需求”!

AI的快速发展,正在为PCB行业,尤其是高端产品领域,注入持续的增长动力。在这一情况下,各PCB厂商纷纷加大资本开支,扩建或新建高端产能,试图在这场算力盛宴中抢占身位。

其中,深南电路的布局力度尤为引人注目。

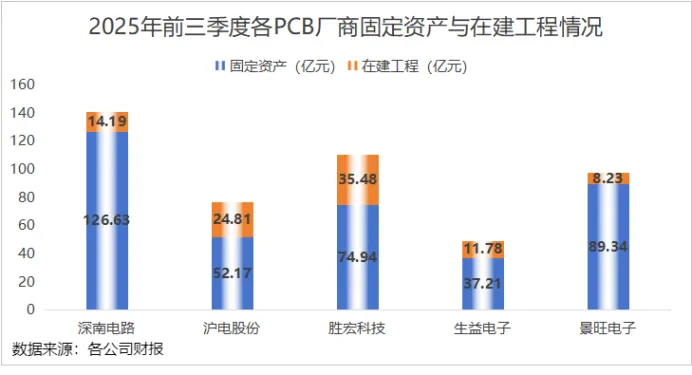

截至2025年三季度末,公司固定资产与在建工程合计达到140.82亿元,明显超过沪电股份、胜宏科技等同行,稳居行业的第一梯队。

截至2025年上半年末,公司在建工程高达7.44亿元,正在建设的项目超过8个,主要集中在高阶封装基板和高速高密PCB制造等核心领域。

这意味着,公司正在从传统PCB向更高附加值的领域迁移。

泰兴项目瞄准的是AI服务器对高速高多层板的爆发式需求,而高阶封装基板项目则是为了解决国产芯片产业链中的“卡脖子”环节。

那么,支撑深南电路扩张的底气源自哪里?

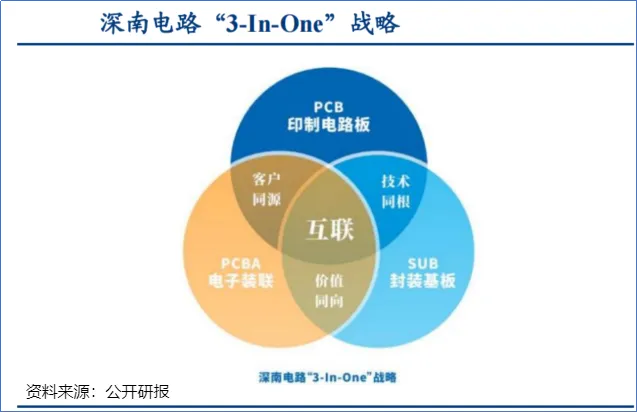

关键在于深南电路构建了业界差异化的“3-In-One”一体化业务布局。

什么是“3-In-One”?

公司深耕电子互联领域,主营业务涵盖印制电路板(PCB)、电子装联与封装基板(IC载板)三大板块。

简单来说,就是公司以互联技术为核心,在巩固PCB业务基本盘的同时,重点拓展与PCB“技术同根”的封装基板业务,以及与核心客户“同源协同”的电子装联业务,形成跨业务协同的成长路径。

而在这“三驾马车”中,封装基板则是深南电路的杀手锏。

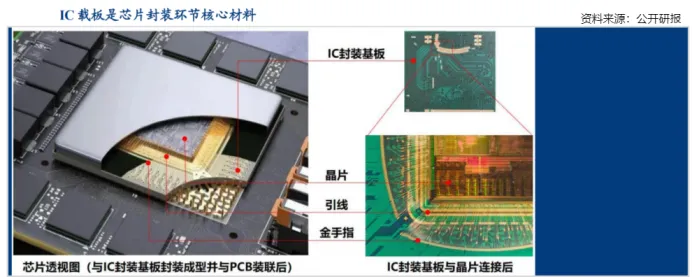

封装基板,可以被视为PCB在电子封装技术快速演进背景下向更高端领域的技术延伸。

它与PCB在制造原理上高度相近。作为高端PCB形态,封装基板具备高密度、高精度、高性能以及小型化、薄型化等特征,是芯片封装的关键载体。

一方面封装基板可以为芯片提供支撑、散热与保护,另一方面可以实现芯片与PCB母板之间的电气互连。

相较于沪电股份、胜宏科技等单一PCB业务的厂商,深南电路能够为客户提供从“基板-PCB-装联”的一站式解决方案。

这种“一站式”服务能力,对于那些对产品品质、交付周期和供应链稳定性有较高要求的客户而言,具有较强吸引力,也为公司在市场竞争中赢得了更多主动权。

2024年,公司营收规模在全球PCB厂商中位列第5。

在芯片封装成本结构中,封装基板在封装材料中占比最高,在WB(引线键合)封装中,基板占比约为40%-50%;在更先进的FC(倒装)封装中,基板占比则可高达70%-80%。

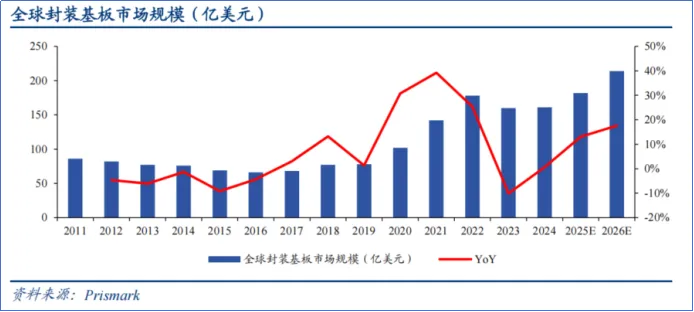

综合来看,随着人工智能、物联网及汽车电子等新兴应用需求的持续释放,IC封装载板作为先进封装关键基础材料,市场规模不断扩张。

预计到2026年,全球IC封装载板市场规模将提升至约214亿美元。

要支撑起如此差异化的业务布局和高端产品的生产,强大的技术实力是不可或缺的。

2020年以来,深南电路的研发费用率始终保持在6%左右,2023年增加至7.93%,明显高于沪电股份、胜宏科技等同行。

在PCB方面,公司背板样品数量最高层数可达120层,批量生产层数可达68层。

在IC载板方面,按照基材材质分类,封装基板主要分为两种:

一种是BT基板,主要用于内存芯片、LED芯片、手机SoC等的封装,技术相对成熟;另一种是ABF基板,主要应用于CPU、GPU等高性能运算芯片。

在半导体设备自主可控进程大力推进的背景下,ABF基板是封装环节必备的材料。

但直到2024年,我国大陆企业在封装基板市场中仍占据较小份额。

深南电路是国内少数具备ABF载板生产能力的公司之一,并且其封装基板布局已经取得突破性进展。

广州新工厂投产后,产能将爬坡稳步推进。目前,公司已具备20层及以下产品批量生产能力,22-26层产品的技术研发及打样工作按期推进中。

深南电路的这一突破,标志着国产供应链在高端算力封装领域撕开了一道口子,未来有望承接国产算力芯片的巨大配套需求。

得益于封装基板产能的释放,深南电路的业绩在2024年终于有了起色。

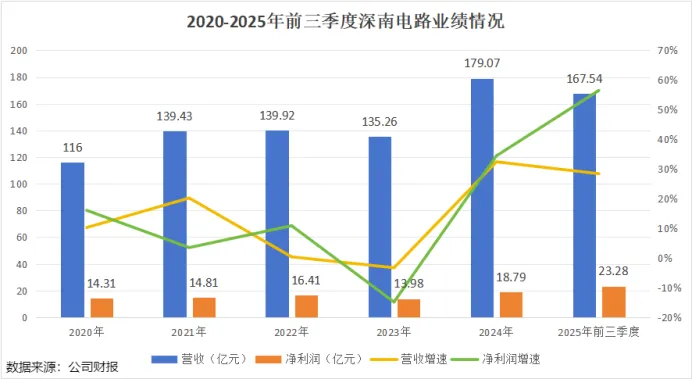

2024年,公司实现营收179.07亿元,同比上升32.39%;实现净利润18.79亿元,同比上升34.29%。

2025年前三季度,公司增长势头依旧迅猛,实现营收167.54亿元;净利润23.28亿元,一举超越去年全年水平。

在业绩大幅增长的同时,公司也在积极备货,以应对下游市场的强劲需求与产能扩张。

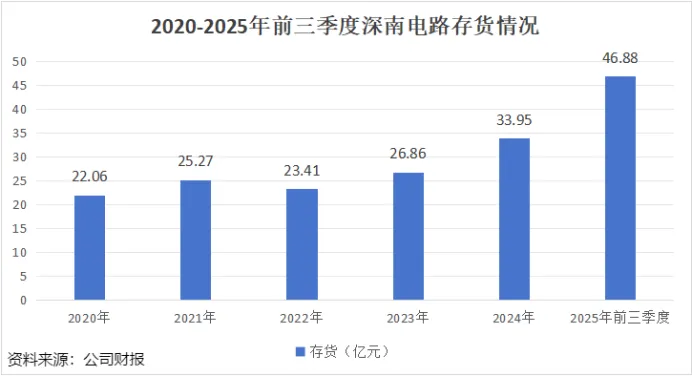

2024年公司存货33.95亿元,同比增加26.4%。2025年前三季度,这一数字继续增加至46.88亿元。

通过拆解存货结构我们发现,2025年上半年,公司存货中原材料和在产品占据了存货接近一半的比例。

这是公司订单爆满、产线满负荷运转的有力证明。

随着广州封装基板工厂产能利用率的进一步提升,以及泰兴项目的投产,这些存货将在未来转化为业绩。

从140亿的重资产底盘,到20层ABF基板的技术突破,再到46亿的存货备货,深南电路的一系列财务指标都在指向同一个事实:公司正处于产能释放与需求爆发共振的时期。

在AI与国产替代的双重驱动下,公司有望巩固其在全球电子互联产业链中的地位。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”