2021-2025年,我国十四五经济发展历史非同寻常,身在其中的我们经受了全球疫情的极端考验,也目睹了房价只涨不跌的神话破灭;2025年的春节期间DeepSeek横空出世,新质生产力的浪潮风起云涌,紧接着特朗普打响了关税战,我国是唯一对此进行反制的国家,最终通过中美会谈取得了休战一年的利好结果。

回顾如此之多的真实故事,世界百年未有之大变局的含义得以具象化。2026年是我国“十五五”谋篇划局的第一年,辞旧迎新的时刻,不由得思考过去五年我国造纸行业发生了怎样的变化?通过一些上市造纸企业的数据,笔者对此进行了部分的解读,以飨读者。

01

持续4年的激进扩张

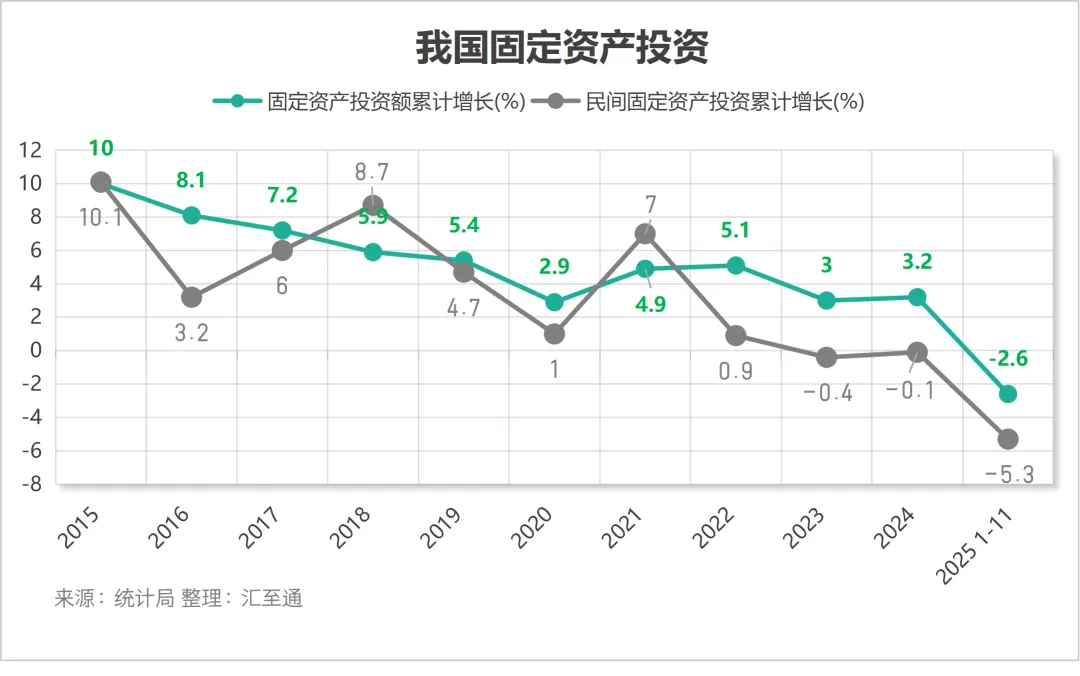

十四五期间,我国造纸行业的产能保持高速扩张。2021-2025年,造纸行业的固定资产投资连续四年保持10%以上的高位,尤其是2024年全年维持20%的增速,直到2025年增速有所回落。

2025年1-11月,造纸行业固投累计增速在11月当月转负,为-3.8%,印刷行业-5.4%。值得注意的是,在当前林浆纸一体化进程加速推进、绿色低碳发展理念深入人心的背景下,林业投资持续走强,本年度同比增幅达32.2%;而另外一边,我国宏观整体总投资这几年都比较低迷,固投分为政府投资和民间投资额,可以看到民间固投今年下跌5.3%,拖累整体固投转负。

图1 整体造纸行业的固定投资完成额

图2 我国固定资产投资额年度增速:2025年为-2.6%,其中民间固投增速为-5.3%

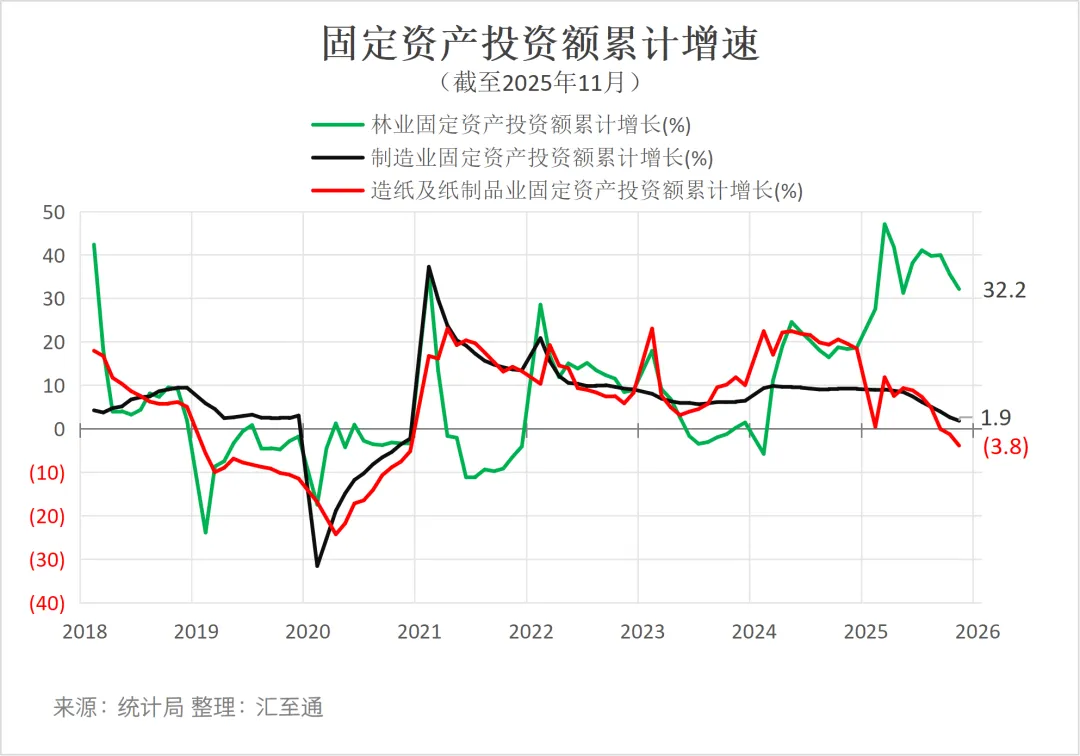

图3 我国制造业投资自2021年进入扩张期,2023年下半年-2024年造纸行业增速显著超过整体制造业表现。

02

仙鹤、太阳加重对未来资产的投资

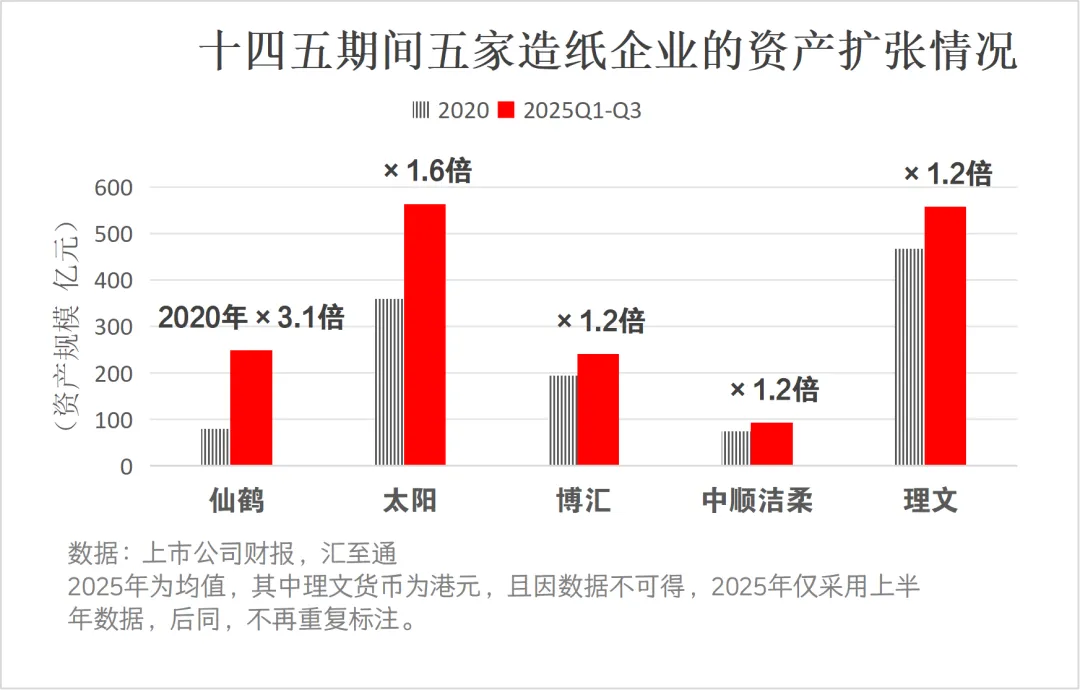

从微观来看,经营特种纸的仙鹤、生活纸-洁柔、文化纸-太阳、白卡纸-博汇,以及港股包装纸-理文,这五家企业在2021年-2025年实现了不同程度的扩张,其中仙鹤股份从2020年80亿的总资产扩张至超240亿,太阳也从360亿增至560亿。而另外3家企业的扩张较为稳健,只有20%的增长。

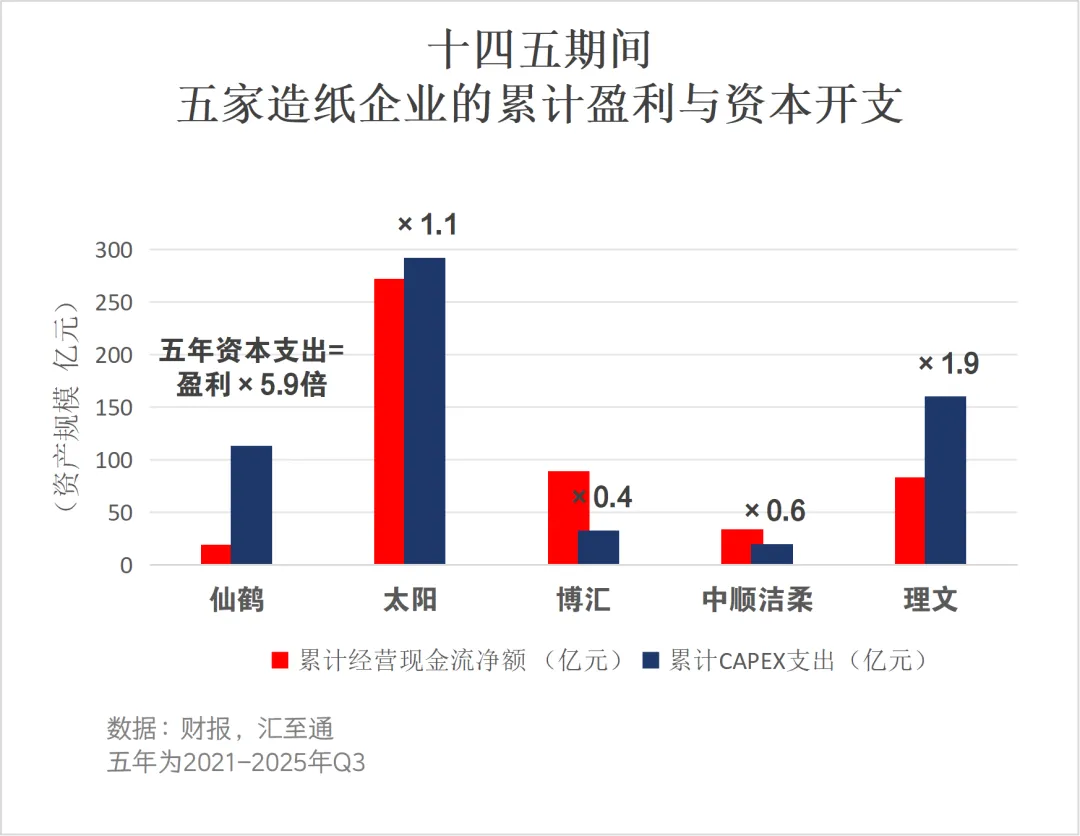

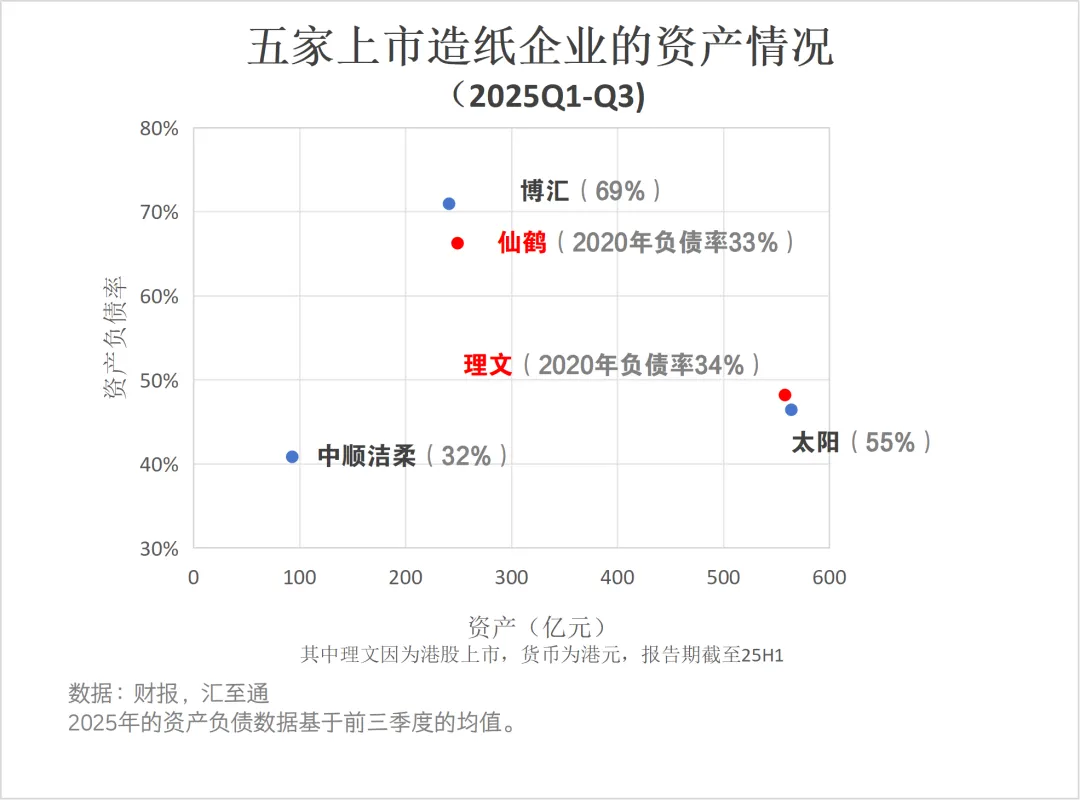

造纸是“重资产”行业,太阳70%的资产均为固定资产,仙鹤的比例也超过50%。大规模的资产扩张背后资金来源是什么?一般来说,如果自身业务的造血能力过硬,企业可以将赚取的利润进行投资;过去五年,仙鹤累计赚取的利润约19亿,但是资本支出累计超110亿,一方面项目竣工后释放效益需要时间,另一方面,企业如果看好未来和对自身的经营能力充满信心,可以借助外部融资提前布局,比如发行股票或者和银行借款,近年来国家的重大设备更新政策、宽松的货币环境都在鼓励实体企业的再投资。在投资方面超前的除了仙鹤还有理文,他们均通过承受更高的债务进行提前的产能规划和布局。太阳的资本支出也非常庞大,累计五年(2021-2025Q3)增长了200亿,但是太阳自身的赚钱能力很强,因此太阳的资产负债率保持稳定。

图4 十四五期间,仙鹤总资产增长了2倍,相等于再造“两个新仙鹤”

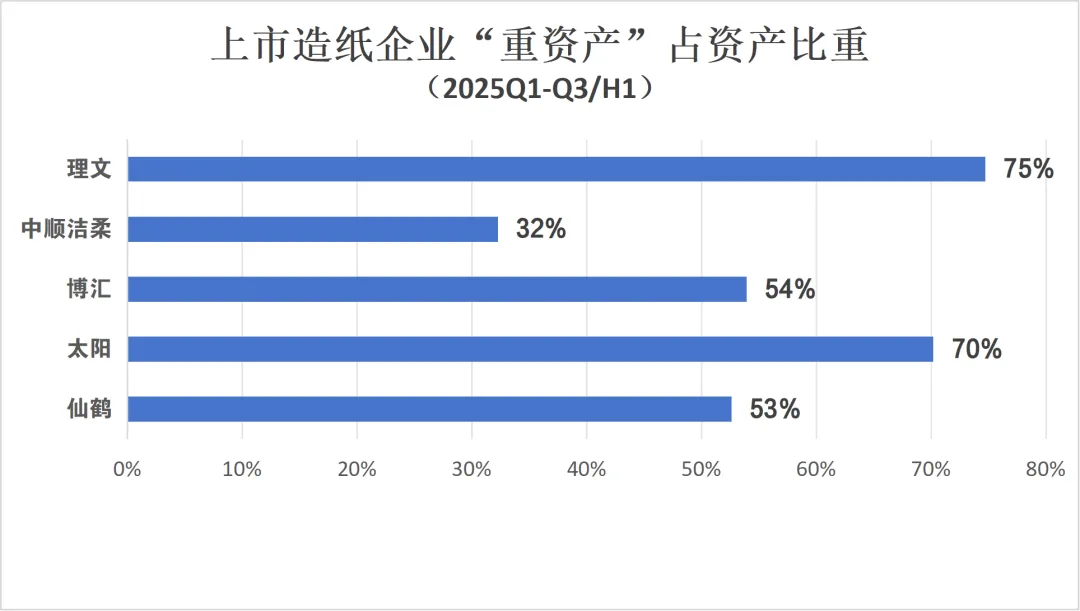

图5 除了中顺洁柔,4家造纸企业的固定资产等重资产占总资产的比例达到50%-75%

图6 过去五年,仙鹤累计赚取的利润(现金流)约19亿,但是资本支出累计超110亿。

图7 仙鹤和理文的资产负债率较2020年有较大的增加

03

5家企业的盈利能力下降

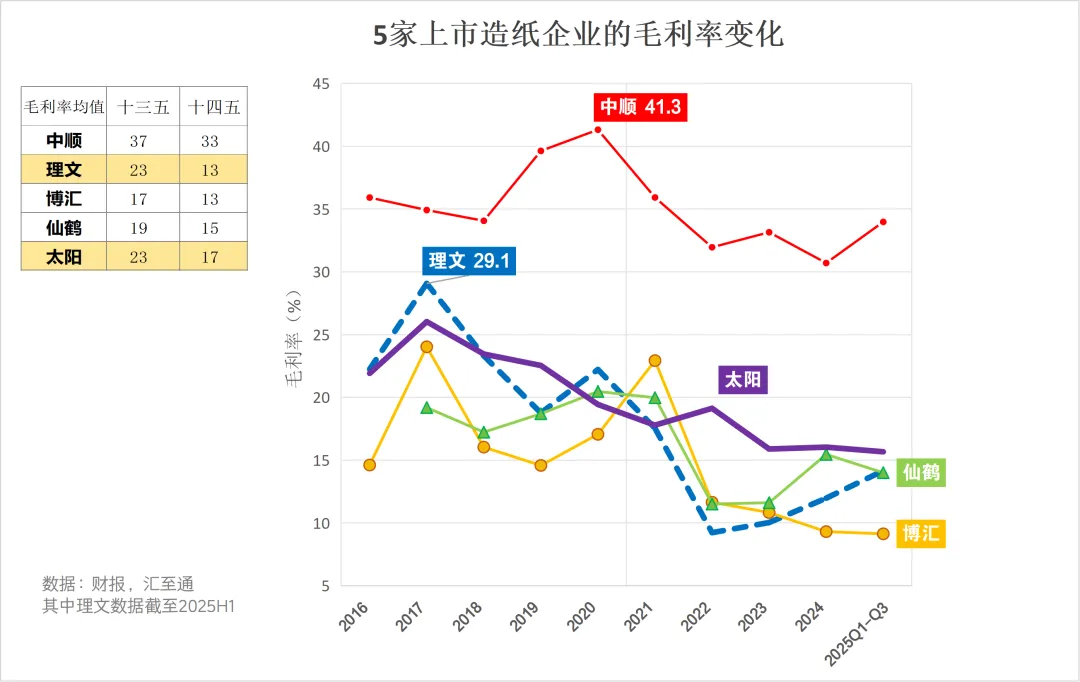

虽然投资与生产端旺盛,但是企业的盈利能力在十四五期间普遍下降。首先在毛利率上,从毛利率五年均值来看,中顺洁柔在33%为样本中最高,博汇最低不足10%,另外三家企业集中在15%附近,但5家企业的毛利率水平相较十三五期间至少下降4个百分点,其中太阳和理文降幅更多——十四五期间太阳的毛利率平均为17%,较十三五降了6个百分点;理文为13%,环比下降了10个百分点。

近年来纸业的产能投放很大,短期内各纸种均面临不同程度的供给过剩,但需求端不同的纸张应有不同的个性的一面。比如,生活纸面对的主要是个人消费者(而其他纸张面对的多数为企业消费者,比如出版社、零售商、印刷企业、工业公司等),其消费偏刚性,一定程度上能抵御整体消费不足的风险,此外中顺的高毛利还受到了品牌(消费者忠诚度)这一护城河的保护。再如,白卡与日用消费(食品饮料、电子产品等)关联度紧密,其受消费不足的冲击可能更为直接,目前样本中白卡企业的毛利率最低,市场可能最卷。

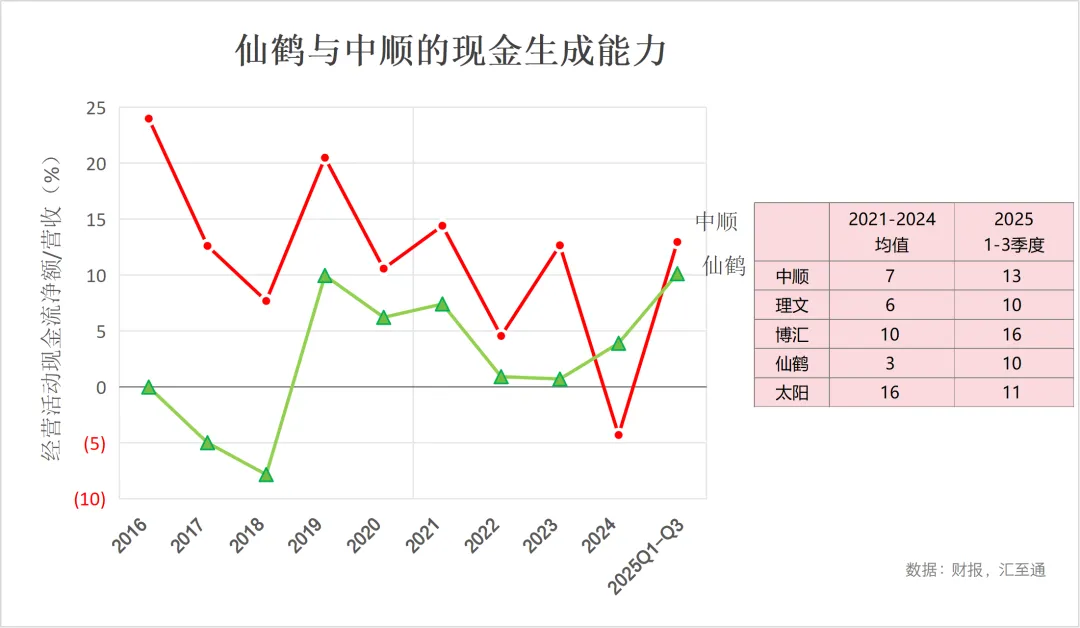

其次,从每100元营收给企业带来的现金流来看,仙鹤在2022-2023年经历了盈利的低谷,每100元营收带来的营业现金流竟然不足1元钱。中顺在2024年也经历了现金流亏损的局面,但随着2025年浆价长期处于历史较低位置(纸浆期货主力合约最大回撤23%,下行时间超8个月),当然也肯定离不开企业内部管理的提升、采销策略的调整等其他原因,中顺和仙鹤的现金生成能力得到了大幅的回暖——这样的趋势还需要更多时间观察。

图8 自2022年开始造纸企业的毛利率普遍下降。

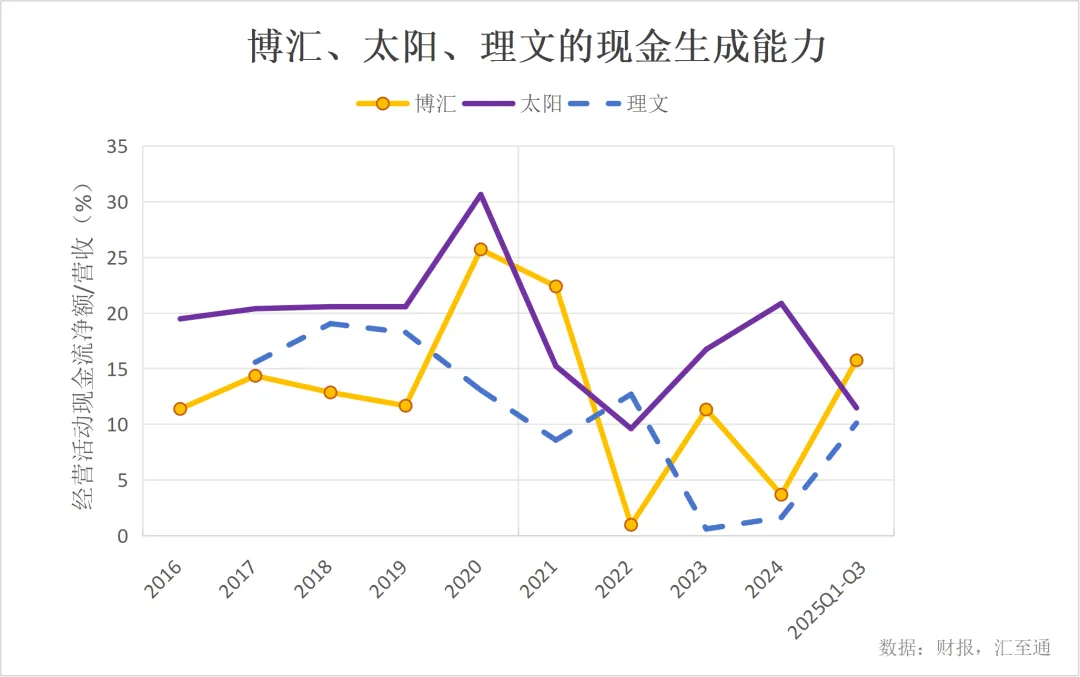

图9-图10 2025年上市造纸企业的现金生成能力均有改善,除了太阳。

04

十四五:5家纸企的费用率为5-9%

五家上市造纸企业中,包含销售、管理、财务、研发的四项费用占营收的比率大致为5%-9%,其中5%-7%属于低区间,为仙鹤和太阳,8-9%较高,为理文和博汇,而中顺洁柔因为经营To C产品,在营销和渠道方面需要更多投入,达到28%。

5家企业的折旧摊销金额大致是营业收入的4.5%-5.5%,而净利率来看,表现最佳的是仙鹤,2021-2024年的四年均值为11%,部分得益于优异的费用管理。

表1 五大上市造纸企业的利润率和费用管理情况

数据:财报,汇至通

05

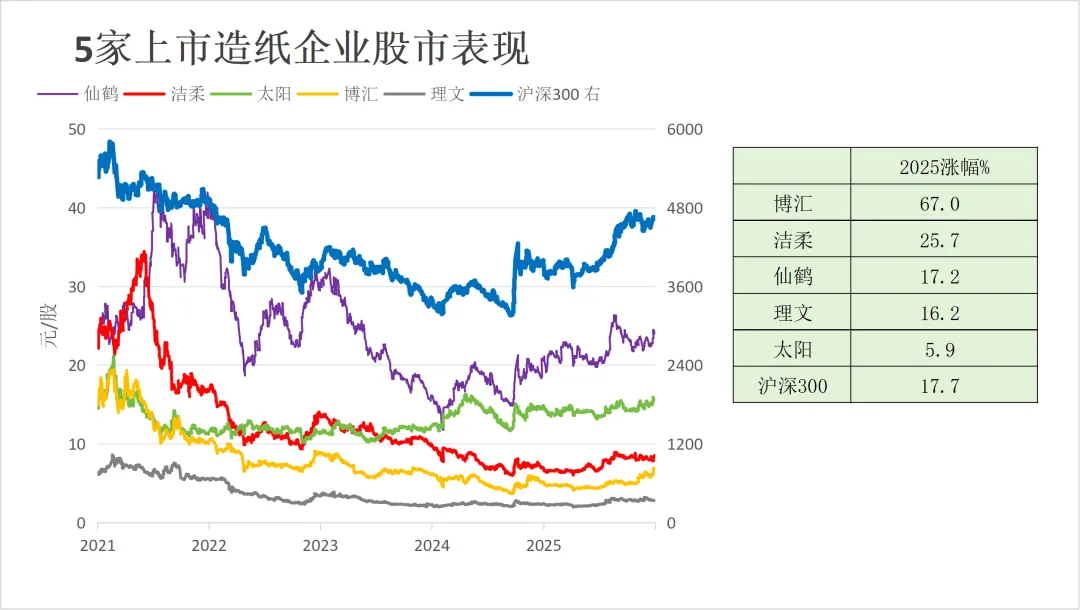

股价低迷,2025年跟随大盘回暖

5家企业的股价和整体市场走势一致,十四五期间,直到2024年年末之前,大盘持续下跌,而造纸企业盈利下行,股价亦低迷。而今年以来,5家纸企的股价累计均录得上涨,这其中既有对标的造纸企业的管理和盈利的信心,也反映了今年以来市场对中国经济和中国资产的乐观态度。

2025年的最后一天,国家发布12月份制造业采购经理指数为50.1%,较上月上升0.9个百分点,指数升至扩张区间。而此前,PMI已经持续8个低于50%。这未必不是经济复苏的信号。

图11 2025年5家上市造纸企业的股价均实现上涨。

结语

造纸行业在十四五期间迎来了产能的快速扩张,这股投资的热潮部分源于十三五时期稳健的盈利能力给予投资者的信心,而2022年以来中国经济发展面临房地产下行的冲击,居民消费信心不足,叠加少子化、电子化、逆全球化等不安因子,造纸行业也明显受到了负面冲击,股价低迷。

展望未来五年,随着国家经济新旧动能加速换档升级,新质生产力不断提升生产率,加上反内卷的“政府之手”加速行业落后产能清退,造纸行业的经营环境将迎来改善机遇。

(水平有限,欢迎读者交流指正)

元

旦

快

乐

2026年的元旦,祝浆纸产业的朋友们新年快乐,以梦为马,行稳致远。

汇至通HZT

汇鸿浆纸丨目标远大 专业专注 感恩一路同行