- 核心趋势

- 支撑逻辑:

市场层面:美国经济承压、美联储降息,美元指数或继续走弱;中国经济回升向好、A 股牛市延续、出口韧性较强,人民币有升值动能; 政策层面:人民币汇率低于合理均衡水平,国内物价低、海外通胀高,存在补涨动能;适度升值有助于促进国际收支平衡、减少贸易摩擦、提升居民购买力与降低企业进口成本。 - 回调风险:

美国经济保持韧性,二次通胀风险导致美联储延迟降息; 欧洲、日本经济疲软,欧元、日元贬值推升美元指数; 地缘政治危机加剧,美元避险价值凸显; 美国及其盟友对华加征关税或设置贸易壁垒,冲击中国出口与经济。 - 企业应对建议:

不单边押注汇率走势,专注主业; 通过外汇套期保值工具规避风险; 采用人民币计价结算(2025 年上半年货物贸易人民币跨境收付占比 28.1%,同比上升 1.2 个百分点)。

问题 1:2025 年人民币汇率呈现 “对美元升值、对非美货币贬值” 的分化特征,核心驱动因素有哪些?

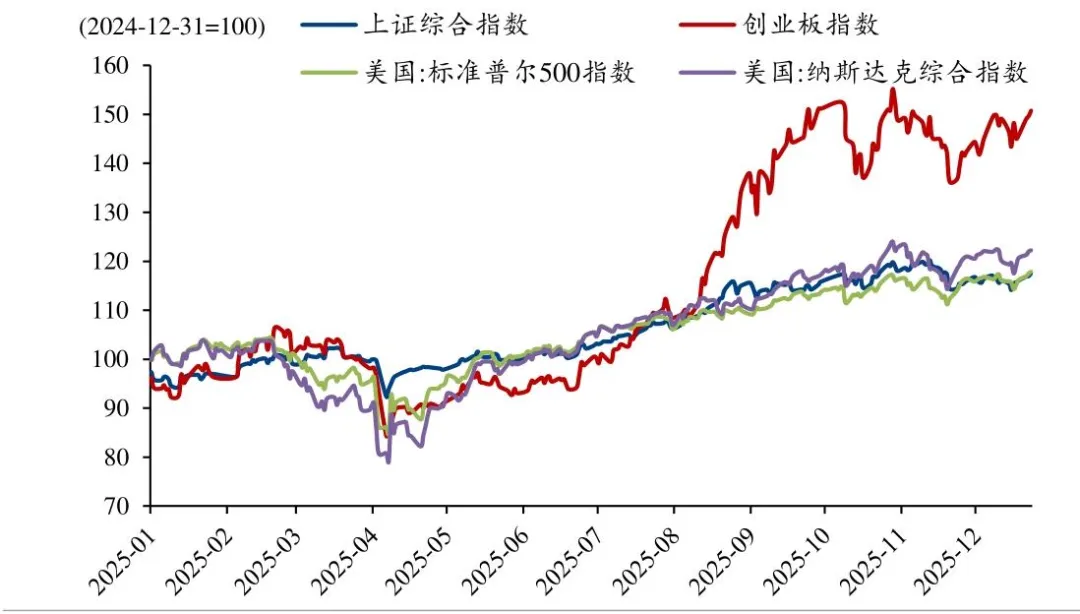

答案:核心驱动因素包括四大点:①美元指数全年大幅走弱 9.7%,受美国经济担忧、美联储降息预期及 “去美元化” 趋势影响,推动人民币对美元被动升值;②A 股走出 “科技重估牛”,资产吸引力上升,外资偏好反转,拉动人民币需求;③年底出口企业结汇需求上升,与汇率升值形成正向循环,进一步推升汇率;④央行通过逆周期因子调节中间价,为维持一篮子货币汇率稳定,引导人民币对美元合理升值。

问题 2:为何说人民币对美元升值对中国出口的短期冲击相对有限?核心判断依据是什么?

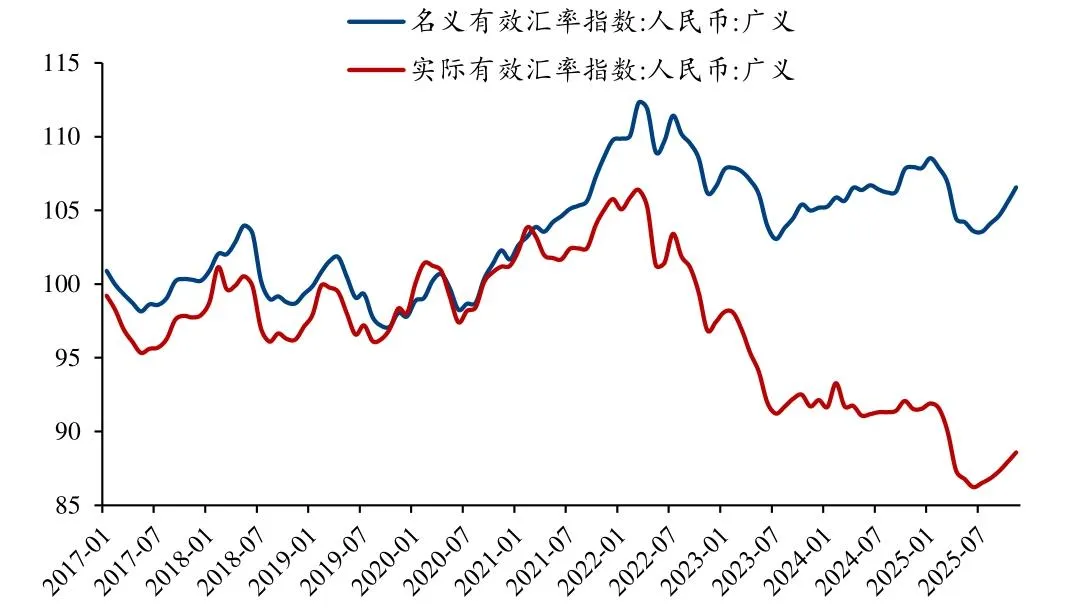

答案:核心依据是 “实际有效汇率处于历史低位”,具体逻辑如下:①影响出口的关键是人民币对一篮子货币的实际有效汇率(而非美元双边汇率),该汇率剔除了物价差异,直接反映商品真实价格竞争力;②2024-2025 年国内物价低迷、海外通胀高企,使得人民币实际有效汇率显著低于疫情前水平,中国出口商品 “物美价廉” 的优势突出;③非美市场对中国出口的重要性日益上升,人民币对非美货币总体贬值(CFETS 指数降 3.5%),有助于开拓非美市场,抵消对美出口的部分压力。

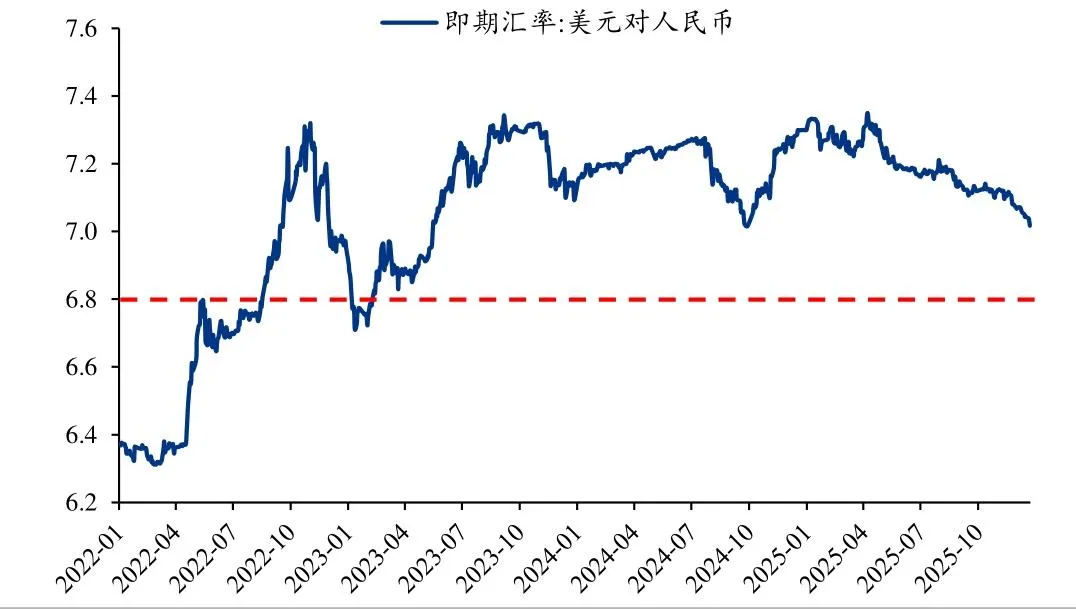

问题 3:2026 年人民币对美元汇率的核心展望的是怎样的?企业应如何应对潜在的汇率波动风险?

答案:①2026 年汇率展望:整体将保持较强势头,下一个关键点位为 6.8,但存在回调风险(如美国延迟降息、非美货币贬值、地缘政治冲击等);②企业应对策略:一是避免单边押注汇率走势,聚焦主业发展;二是运用外汇套期保值工具,锁定汇率成本,对冲汇兑损失;三是积极采用人民币计价结算(2025 年上半年货物贸易人民币跨境收付占比已达 28.1%),减少对美元结算的依赖。