人民币升值的两大核心驱动因素

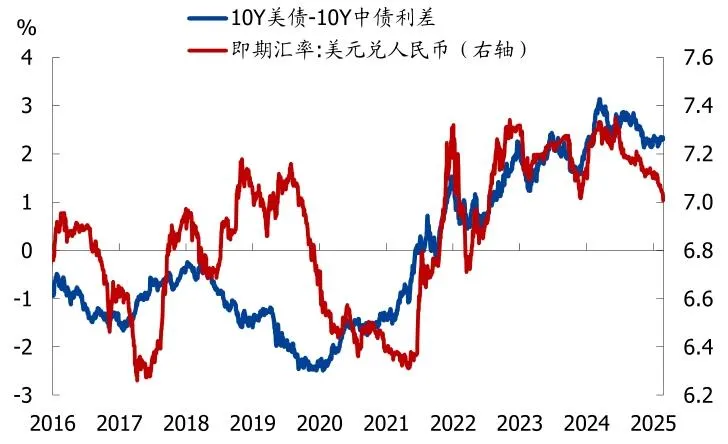

美元走弱是重要外部推手

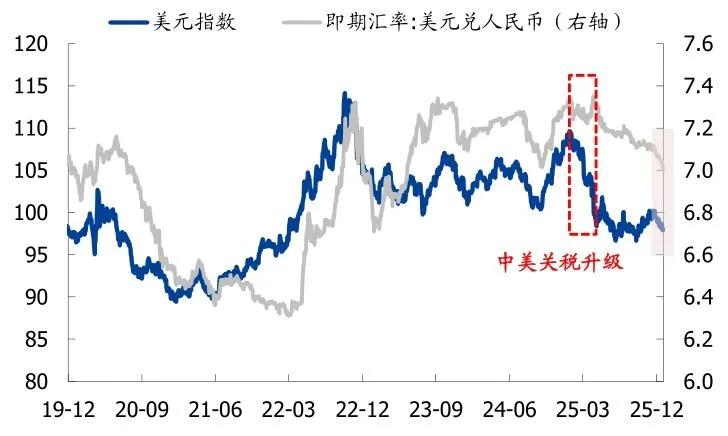

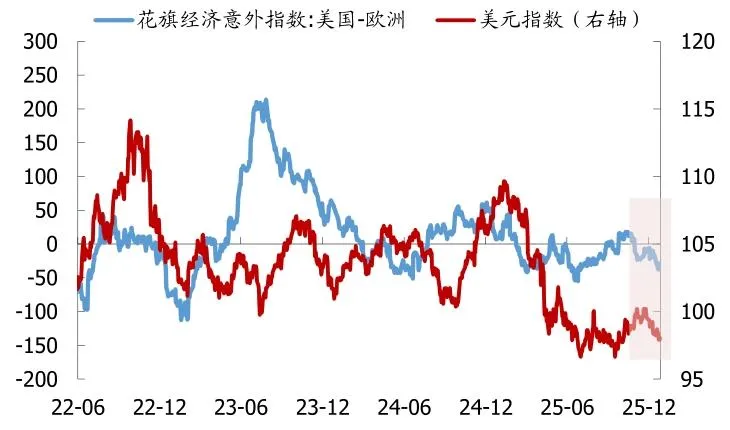

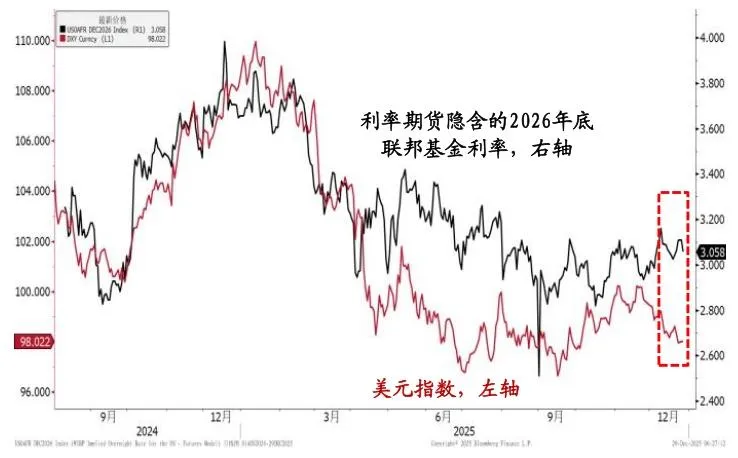

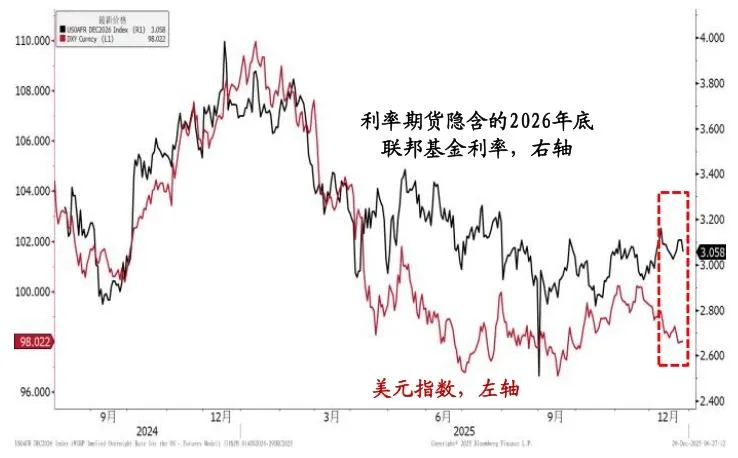

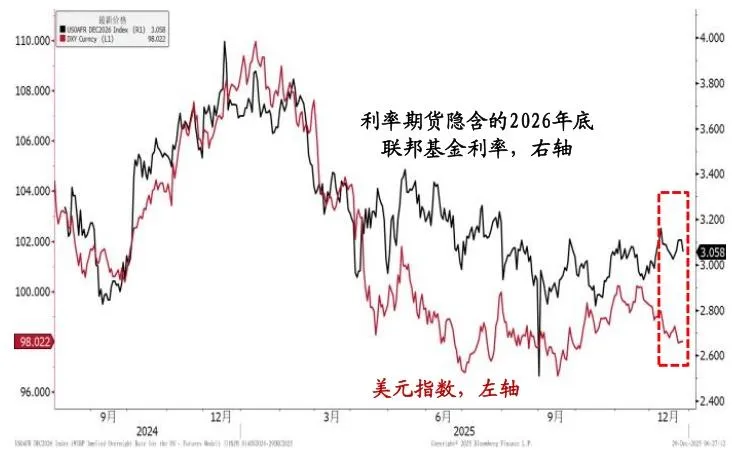

长期走势:美元指数自 2025 年 1 月中旬起明显转弱,从最高点接近110快速下跌至 7 月低点96.6左右,随后进入宽幅震荡;人民币升值是前期美元下跌的滞后反映(4 月前受中美关税升级压制)。 短期诱因:11 月底以来美元指数再度连续回落,从 100 出头跌至98附近,核心原因有二:①12 月美联储如期降息且表态偏鸽派,市场降息预期升温;②近期美国经济数据表现弱于欧洲,欧元在美元指数中占比高,“欧强美弱” 直接导致美元走弱。 年底企业集中结汇形成内部支撑

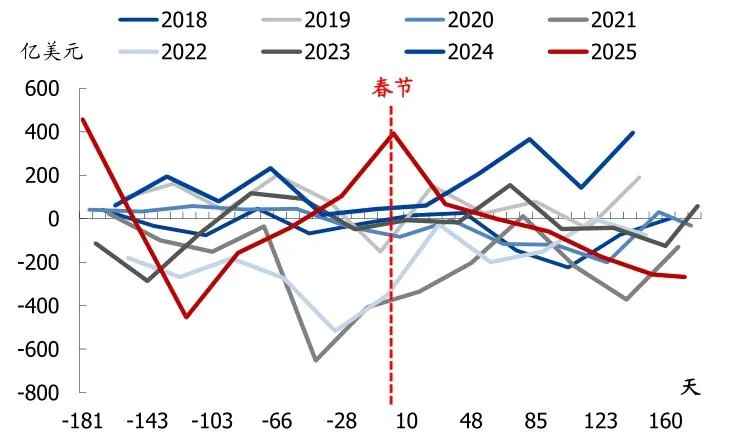

外汇积累:过去两年中国出口表现良好,但受中美关税升级预期、中美利差、避险因素等影响,贸易商积累了大量外汇,出现 “顺差不顺收” 现象。 结汇逻辑:2025 年 4 月后中美关税缓和,叠加部分领域中国企业竞争力提升,外资逐步回流,银行代客结售汇改善;年底是传统结汇窗口,叠加人民币升值预期,企业加速结汇,与汇率升值形成正向循环,进一步推升人民币。

人民币升值对资产价格的影响

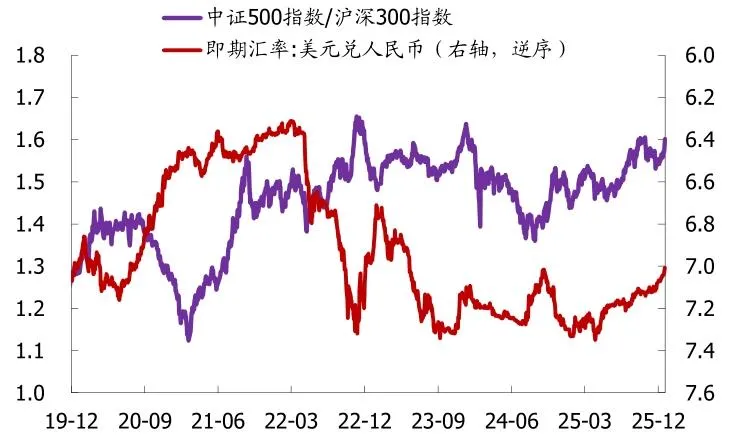

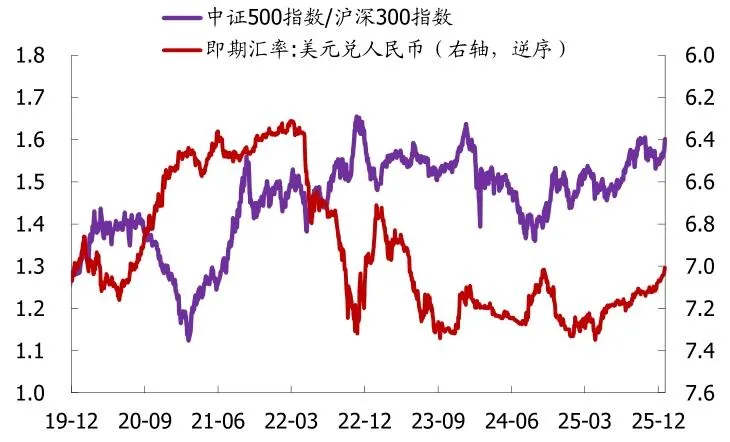

股市:明确利好,成长股受益更显著

利好逻辑:①人民币升值吸引外资流入,增加 A 股资金供给;②升值打开货币政策宽松空间,间接利好股市。 风格影响:历史经验显示,人民币升值对成长股更有利,对大小盘风格(如中证 500 与沪深 300 相对表现)的影响不显著。 债市:影响中性,利好与利空相互抵消

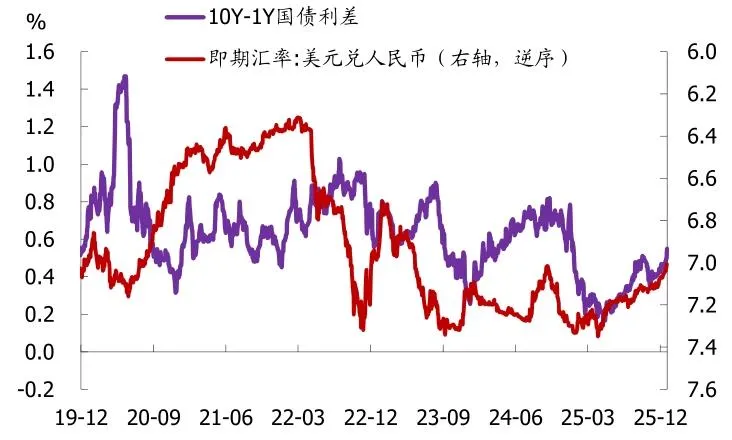

理论利好:人民币升值有利于国内资金面宽松,对债市形成支撑。 实际制约:人民币升值往往伴随风险偏好回暖,这会对债市形成利空,抵消资金面宽松的利好。 最终结论:人民币升值对国内债市的影响不显著。

问题 1:2025 年底人民币兑美元汇率 “破 7” 的核心驱动因素是什么?背后有哪些关键数据支撑?

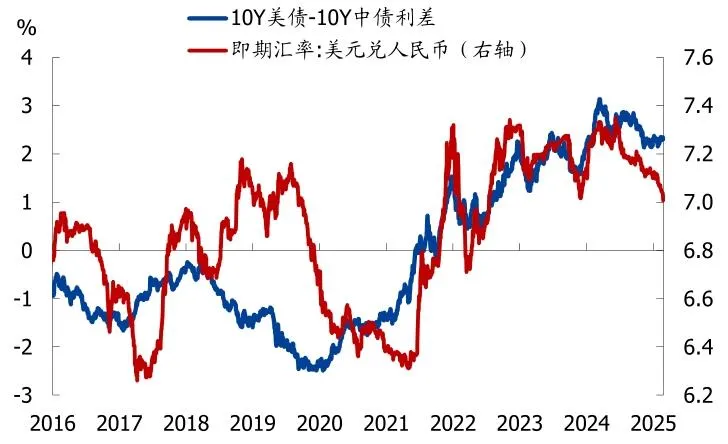

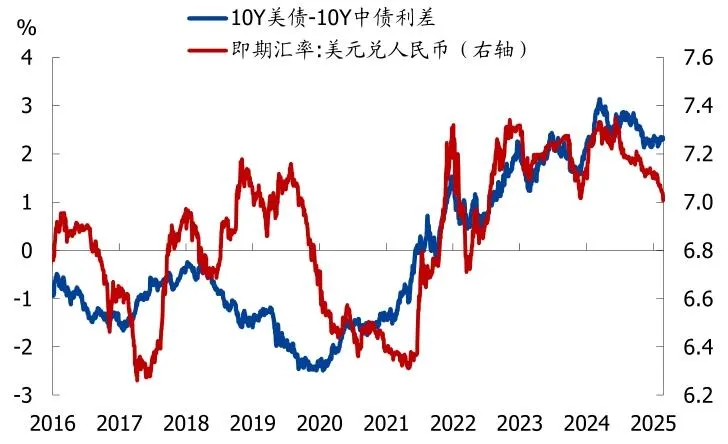

答案:核心驱动因素是美元走弱与年底企业集中结汇。关键数据支撑:①美元指数:2025 年 1 月从近 110 跌至 7 月 96.6,11 月底后从 100 出头跌至 98 附近,12 月美联储鸽派降息进一步强化走弱趋势;②结汇层面:过去两年贸易商积累大量外汇,2025 年 4 月后银行代客结售汇逐步改善,年底结汇窗口叠加升值预期,推动企业加速结汇;③汇率表现:2025 年 12 月 26 日离岸人民币触及 6.996(14 个月新高),在岸人民币探至 7.0052,完成 “破 7” 突破。

问题 2:2026 年人民币汇率的核心展望的是怎样的?为何判断 “难现持续性大幅单边升值”?

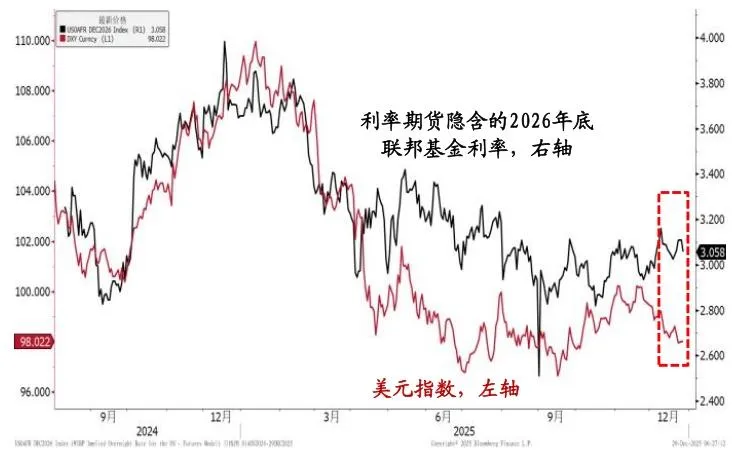

答案:2026 年人民币汇率核心展望为稳中有升、震荡偏升,中枢 6.9-7.0,可能阶段性处于 7 下方。判断 “难现持续性大幅单边升值” 的核心原因:①外部制约:美欧经济相对表现将从 “欧强美弱” 趋于均衡,美元指数或止跌震荡,且当前美元做空交易已十分拥挤,进一步下跌空间有限;②风险扰动:可能出现美国经济超预期、“美强欧弱” 反转、地缘冲突等事件;③内部约束:中美利差深度倒挂的格局尚未根本改变,制约人民币升值空间;④政策导向:国内更倾向于汇率稳定,避免单边波动对企业经营和金融市场造成冲击。

问题 3:人民币升值对 A 股和债市的影响有何差异?具体传导逻辑是什么?

答案:差异显著:人民币升值利好 A 股(尤其成长股) ,对债市影响不显著。具体传导逻辑:①A 股:一方面,人民币升值增强人民币资产吸引力,引导外资流入 A 股,增加资金供给;另一方面,升值缓解汇率压力,打开国内货币政策宽松空间,间接利好股市;历史数据显示成长股对汇率升值更敏感,受益更明显。②债市:理论上,人民币升值带来资金面宽松,对债市有支撑,但实际中,升值往往伴随市场风险偏好回暖,投资者更倾向于风险资产(如股市),对债市形成利空,两者相互抵消,最终导致汇率升值对债市影响不显著。