点击下方图片二维码或点击公众号菜单栏进入【知识星球】,公众号文章/市场研报即时发布。星球内容包含精选行业/公司研报、深度成本与市场分析、产业链专项报告、技术前沿速递及实用知识分享。加入后,所有完整研报、调研、纪要均可免费下载、并可提问、互动交流,加入后72小时内随时退款)。

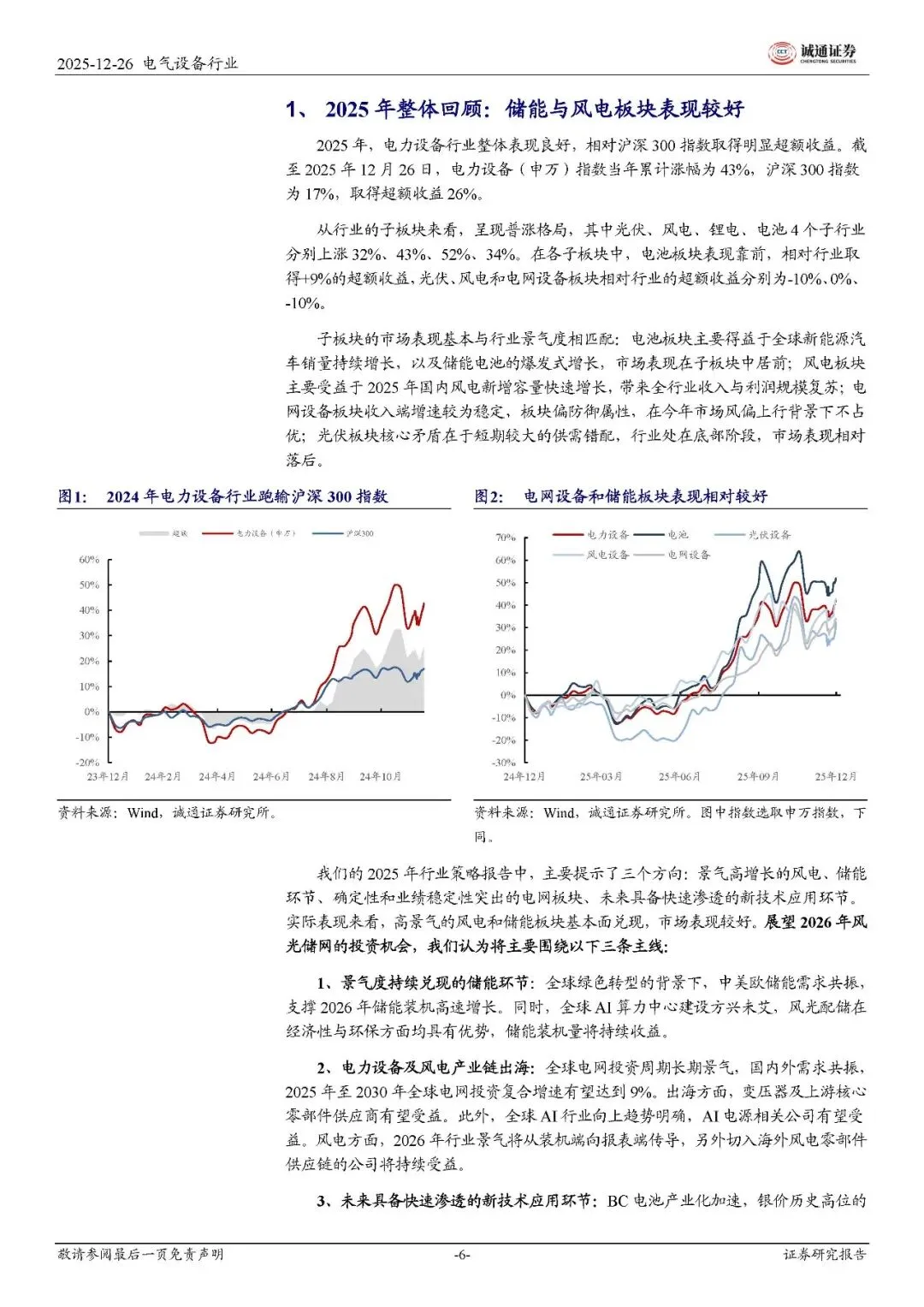

2025 年电力设备行业整体表现亮眼,申万电力设备指数全年上涨 43%,较沪深 300 指数取得 26% 的超额收益。细分板块呈现差异化行情:储能(涨 58%)、风电(涨 43%)板块受益于景气爆发领跑,光伏(涨 32%)因供需错配表现相对滞后,电网设备(涨 34%)则凭借防御属性平稳增长。展望 2026 年,行业将呈现 “储能高增、风电盈利修复、光伏触底回升、电网持续景气” 的格局,全球新能源转型与电力系统升级带来的需求共振,成为行业核心增长引擎。

一、光伏:反内卷见效筑底,技术与海外破局

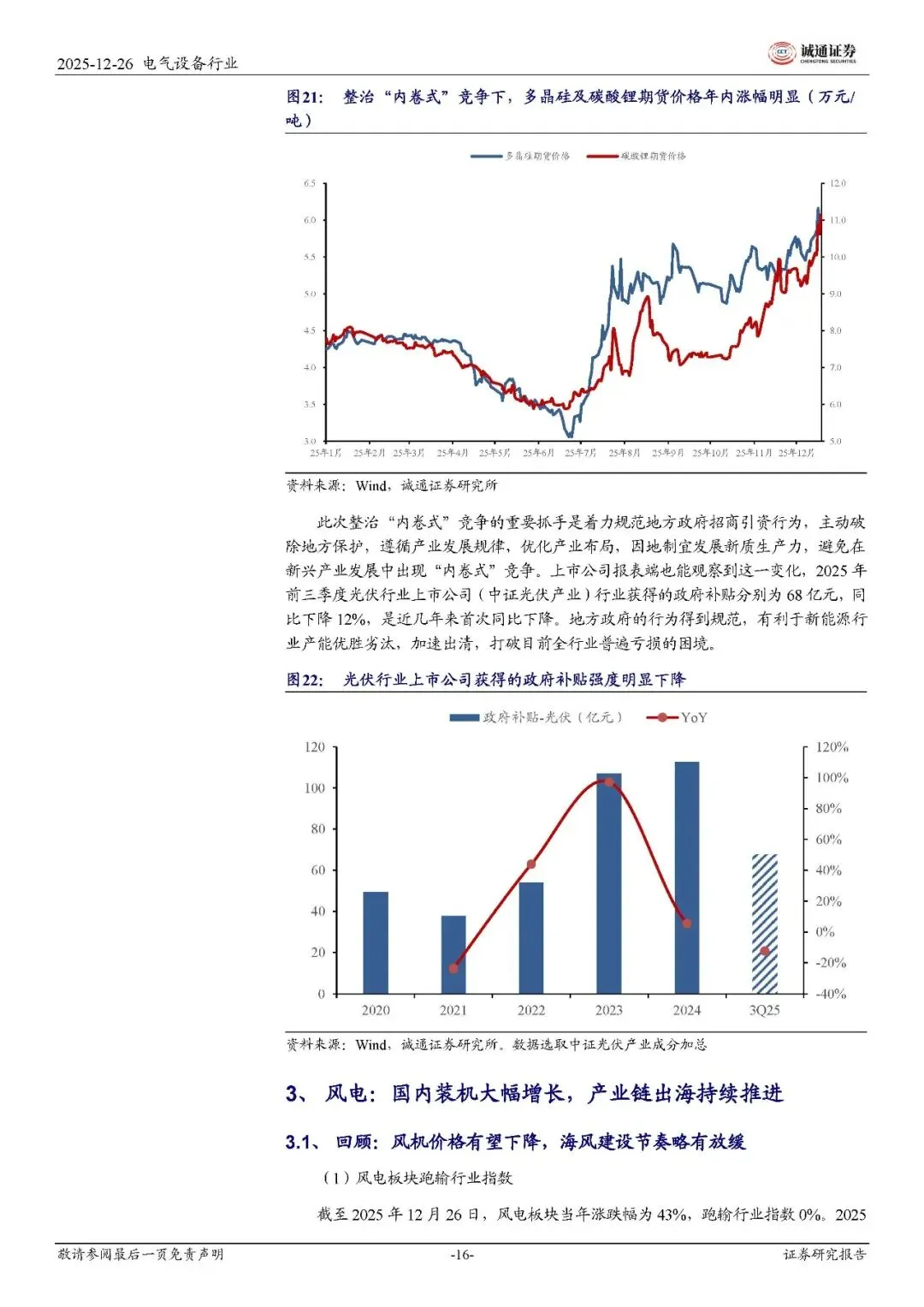

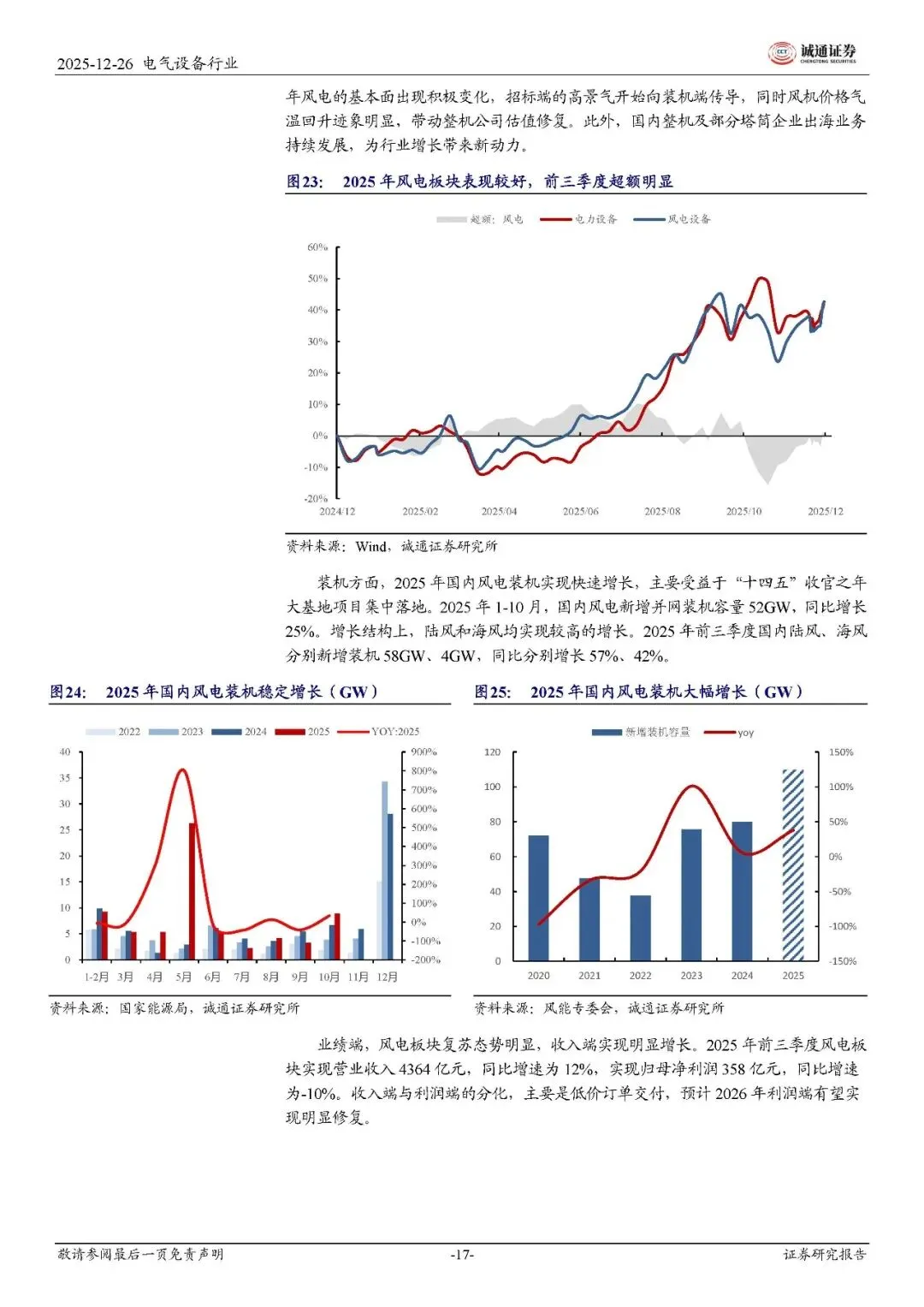

2025 年是光伏行业基本面筑底之年,核心亮点在于供给侧改革落地与需求结构优化。供给端,反内卷政策从口号转向实践,多晶硅产能整合收购平台成立,工信部通过能耗标准淘汰低效产能,推动硅料价格从 3.44 万元 / 吨的底部反弹至 5.39 万元 / 吨,涨幅超 56%。产业链价格呈现梯度传导,硅片、电池片涨幅分别达 19.42%、15.38%,但组件因产能过剩(过剩率超 169%)涨幅仅 1.91%,行业盈利分化明显,上游企业率先修复,中下游仍处承压状态。

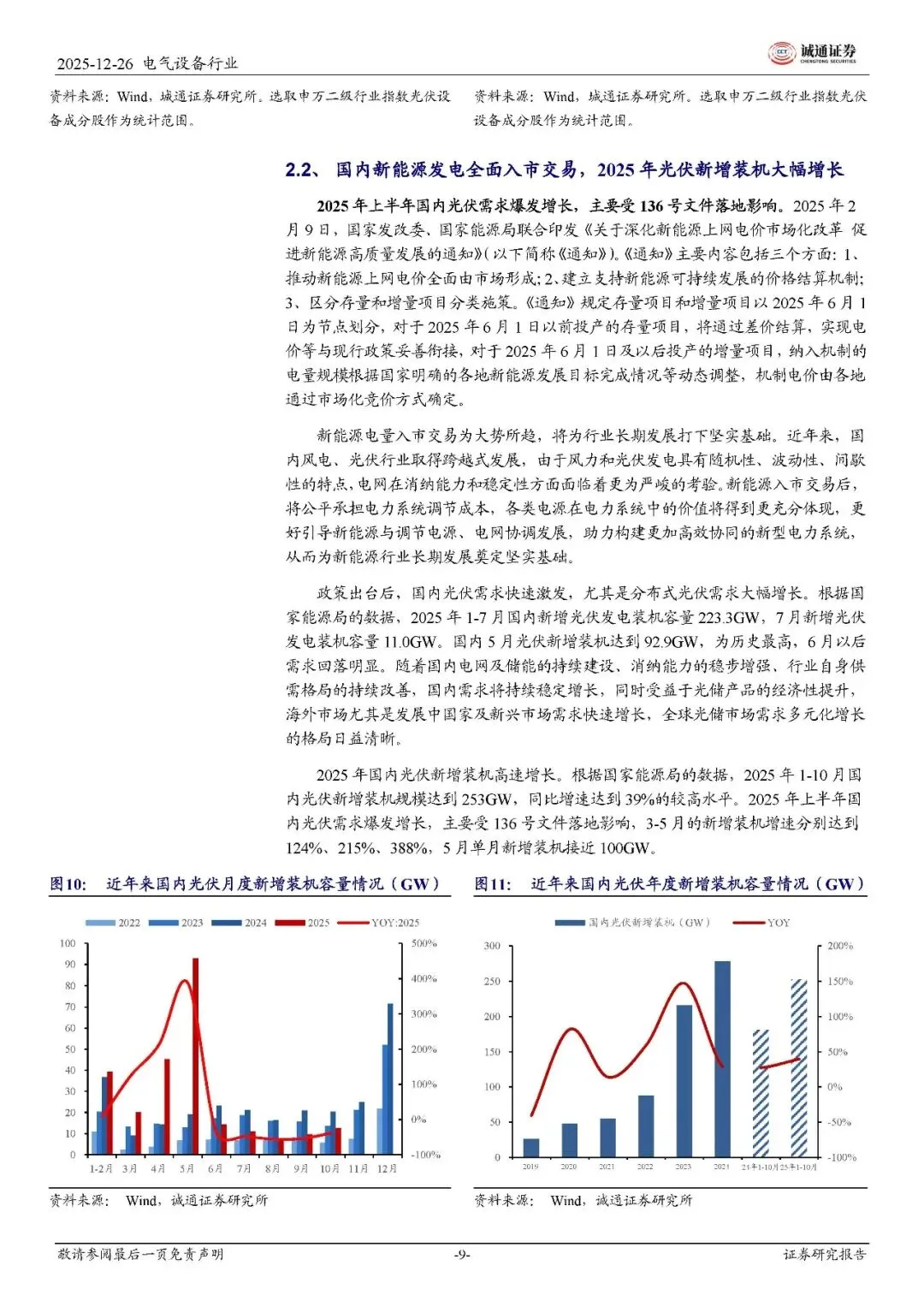

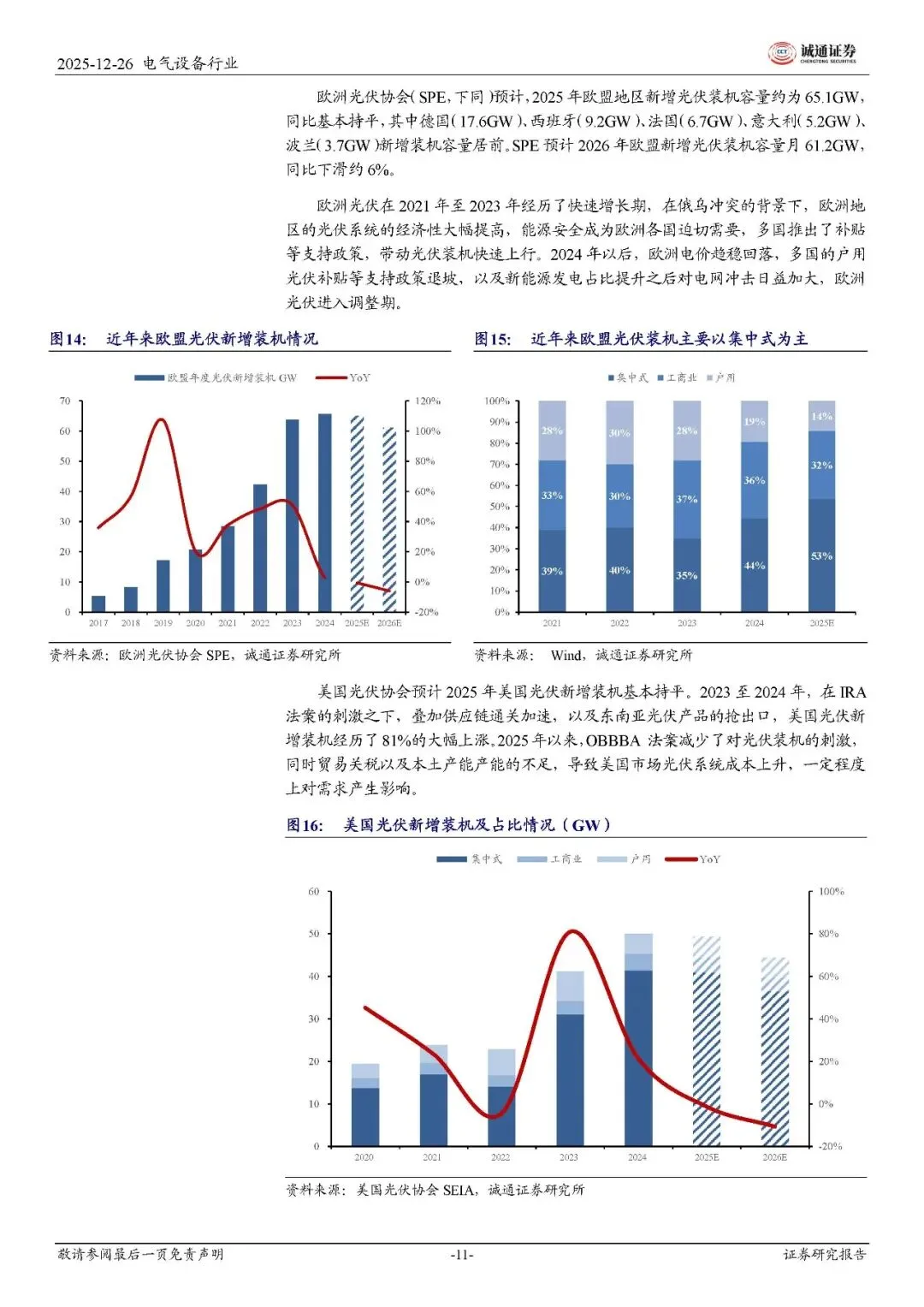

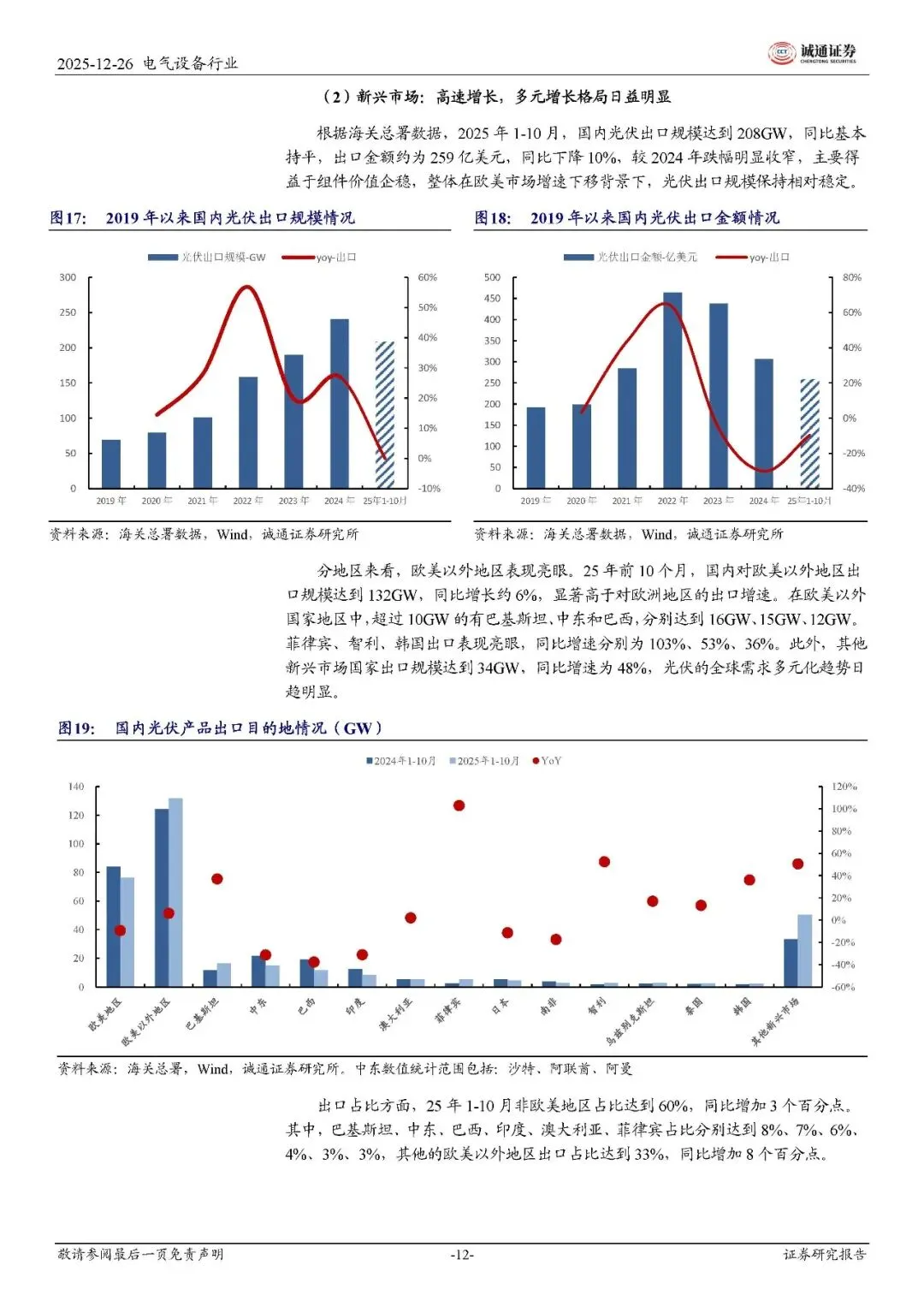

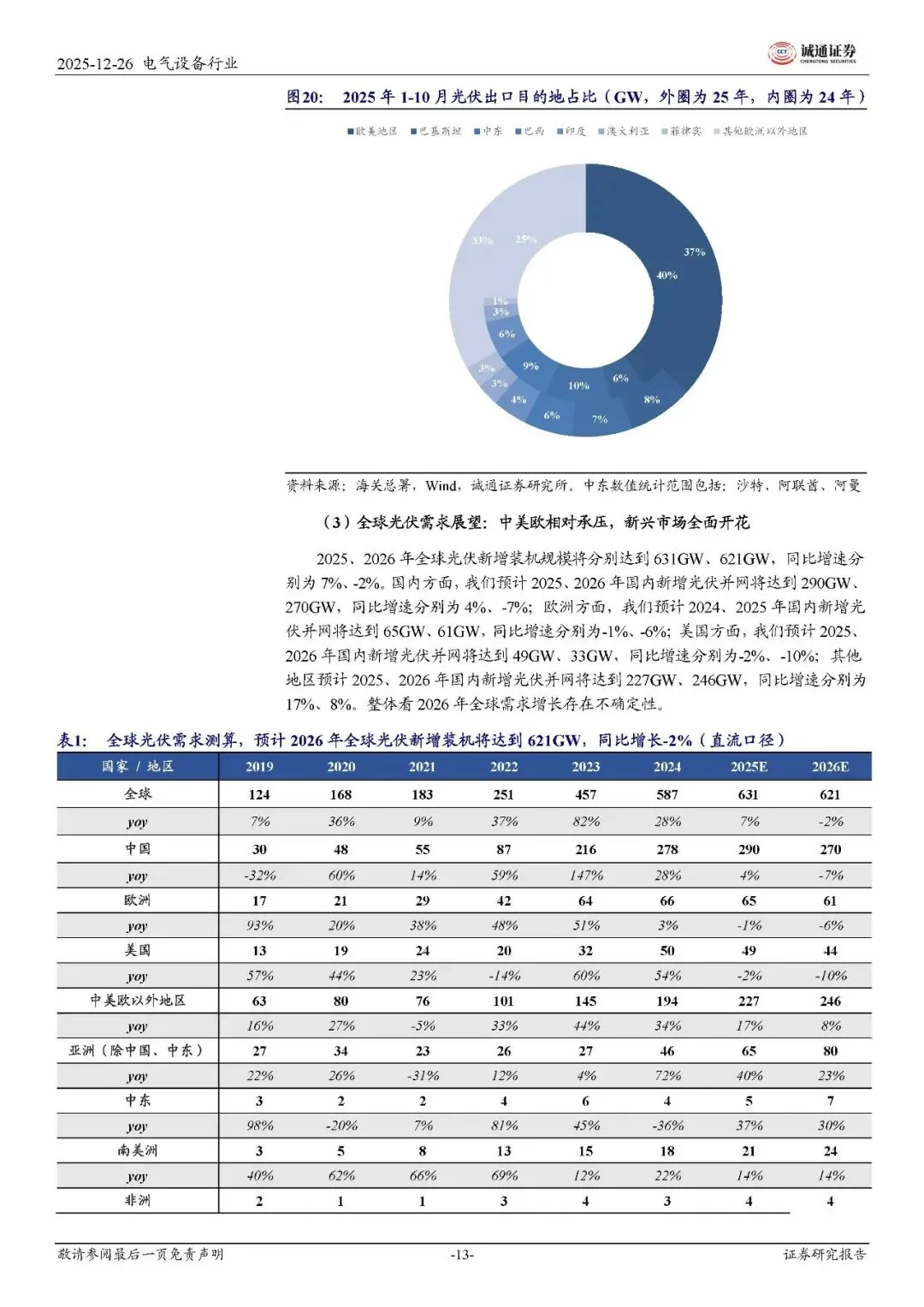

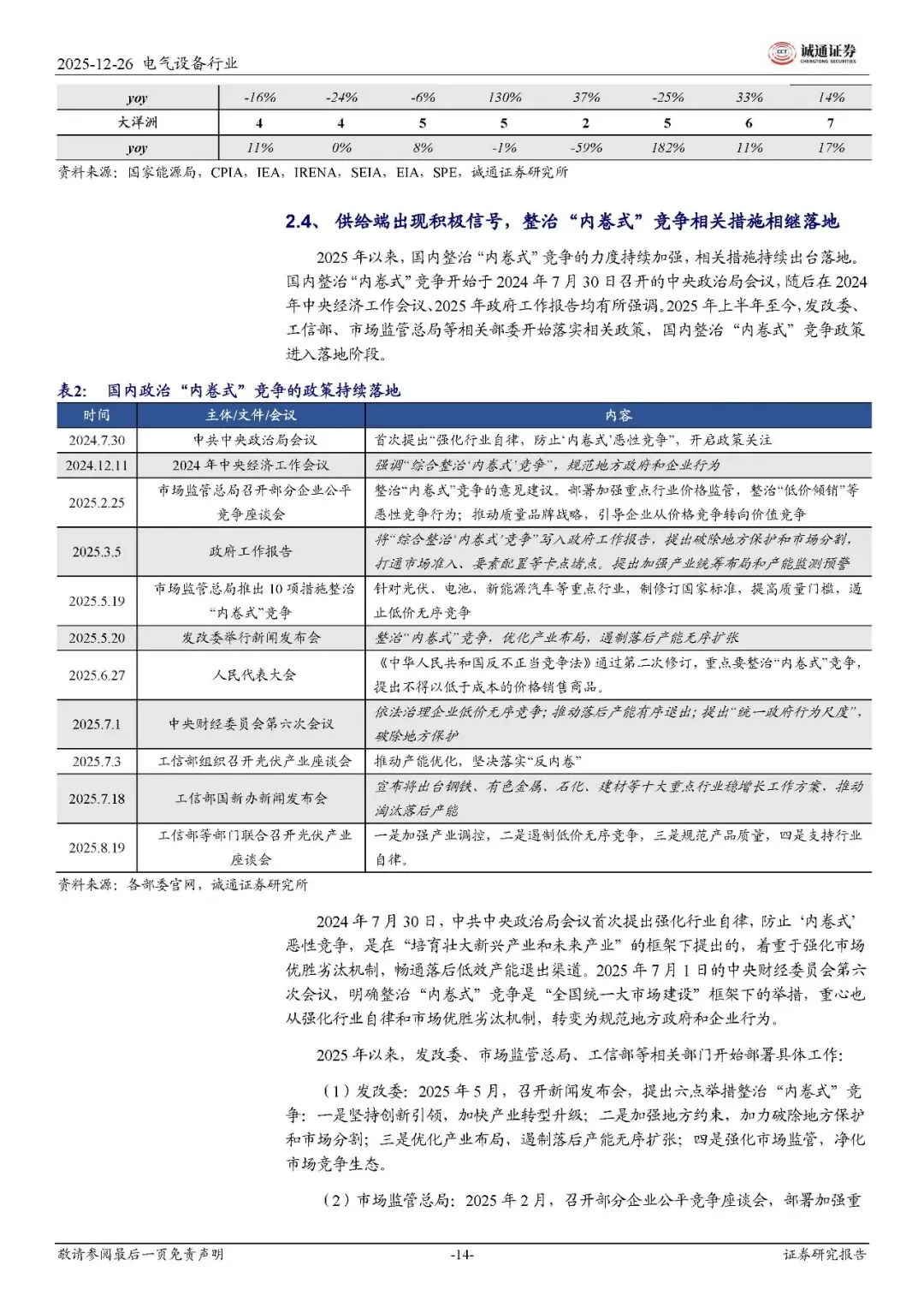

需求端呈现 “国内抢装后回落、海外多元化增长” 特征。国内受 136 号文推动,新能源上网电价全面市场化,引发 “531 抢装潮”,5 月单月装机达 92.9GW 创历史新高,全年 1-10 月新增装机 253GW,同比增长 39%。但抢装后消纳压力显现,全国光伏发电利用率降至 95%,青海、新疆等 7 省区利用率低于 90%。海外市场中,欧美进入调整期,欧盟 2025 年装机预计 65GW,美国预计 49GW,均同比持平或略降;新兴市场成为核心增量,中东、南亚、非洲地区增速靠前,2025 年国内对非欧美地区光伏出口 132GW,同比增长 6%,巴基斯坦、中东、巴西成为主要目的地。

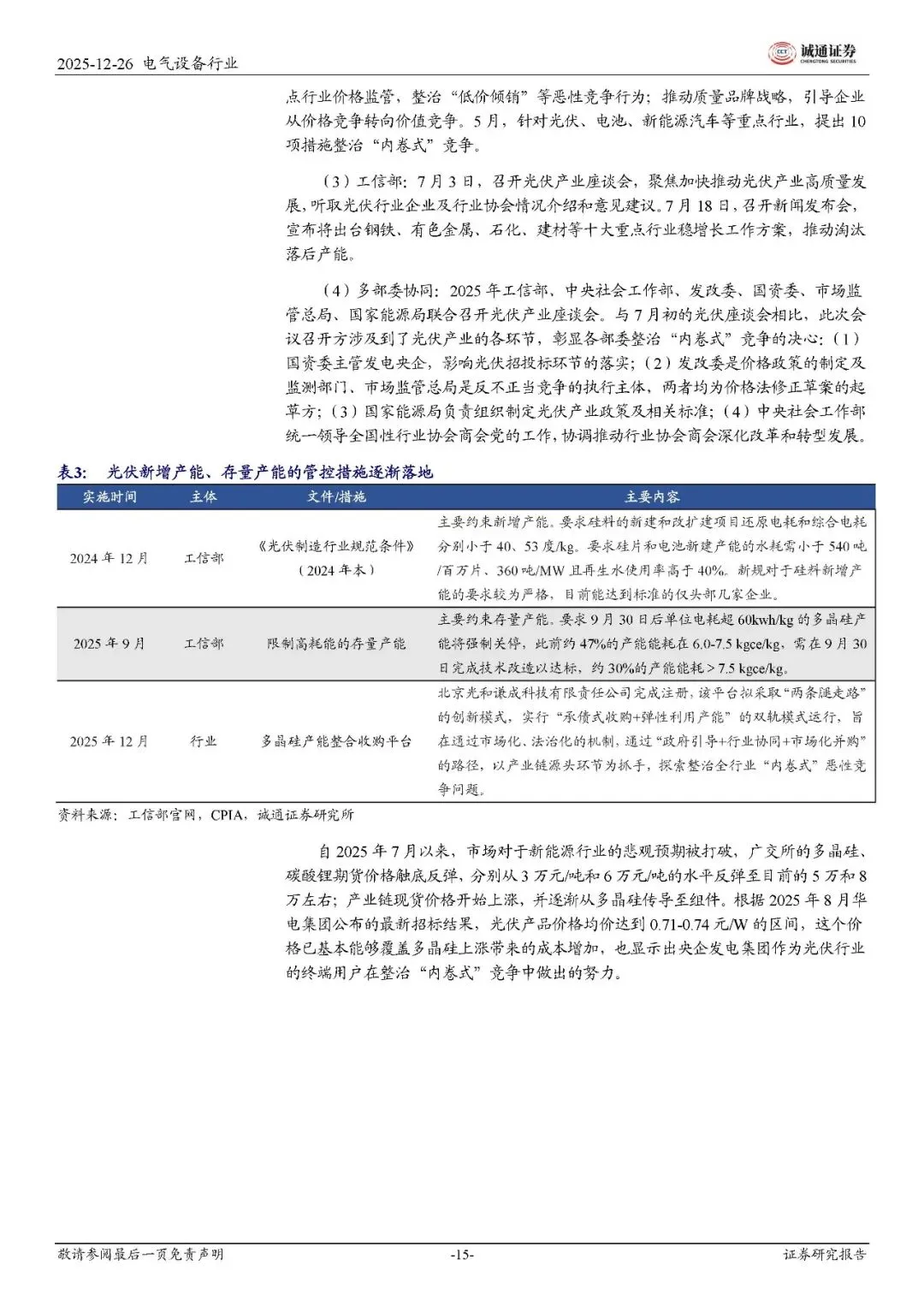

展望 2026 年,全球光伏新增装机预计 621GW,同比微降 2%,核心看点集中在三方面:一是技术迭代加速,BC 电池产能突破 50GW,爱旭、隆基领跑,降银技术(银包铜、铜电镀)推动非硅成本下降;二是新兴市场全面开花,中美欧以外地区装机预计 246GW,同比增长 8%,成为行业增长压舱石;三是供需格局持续改善,尾部产能加速出清,行业从 “价格竞争” 转向 “价值竞争”,组件价格有望企稳回升至 0.75-0.8 元 / W 区间。

二、风电:装机高增传导,海风与出海打开空间

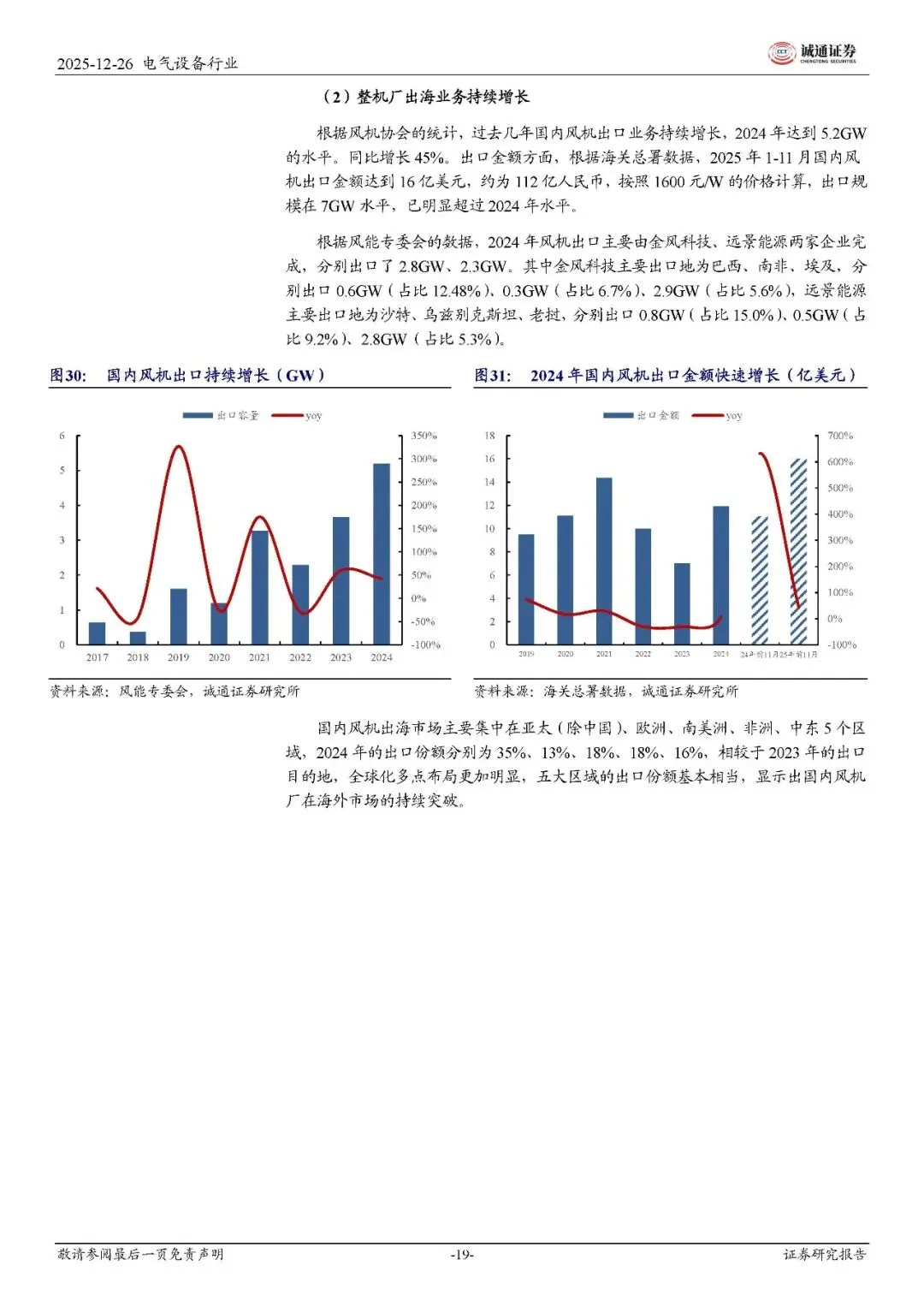

2025 年风电行业实现量利齐升,国内 1-10 月新增装机 52GW,同比增长 25%,陆风、海风分别同比增长 57%、42%,印证 2024 年高招标景气向装机端传导。风机价格企稳回升,9 月投标均价 1610 元 / 千瓦,同比提高 9%,大兆瓦机型占比提升带动齿轮箱、主轴等零部件结构性紧缺。业绩端,风电板块前三季度营业收入 4364 亿元,同比增长 12%,虽因低价订单交付导致净利润同比略降 10%,但盈利修复趋势明确。

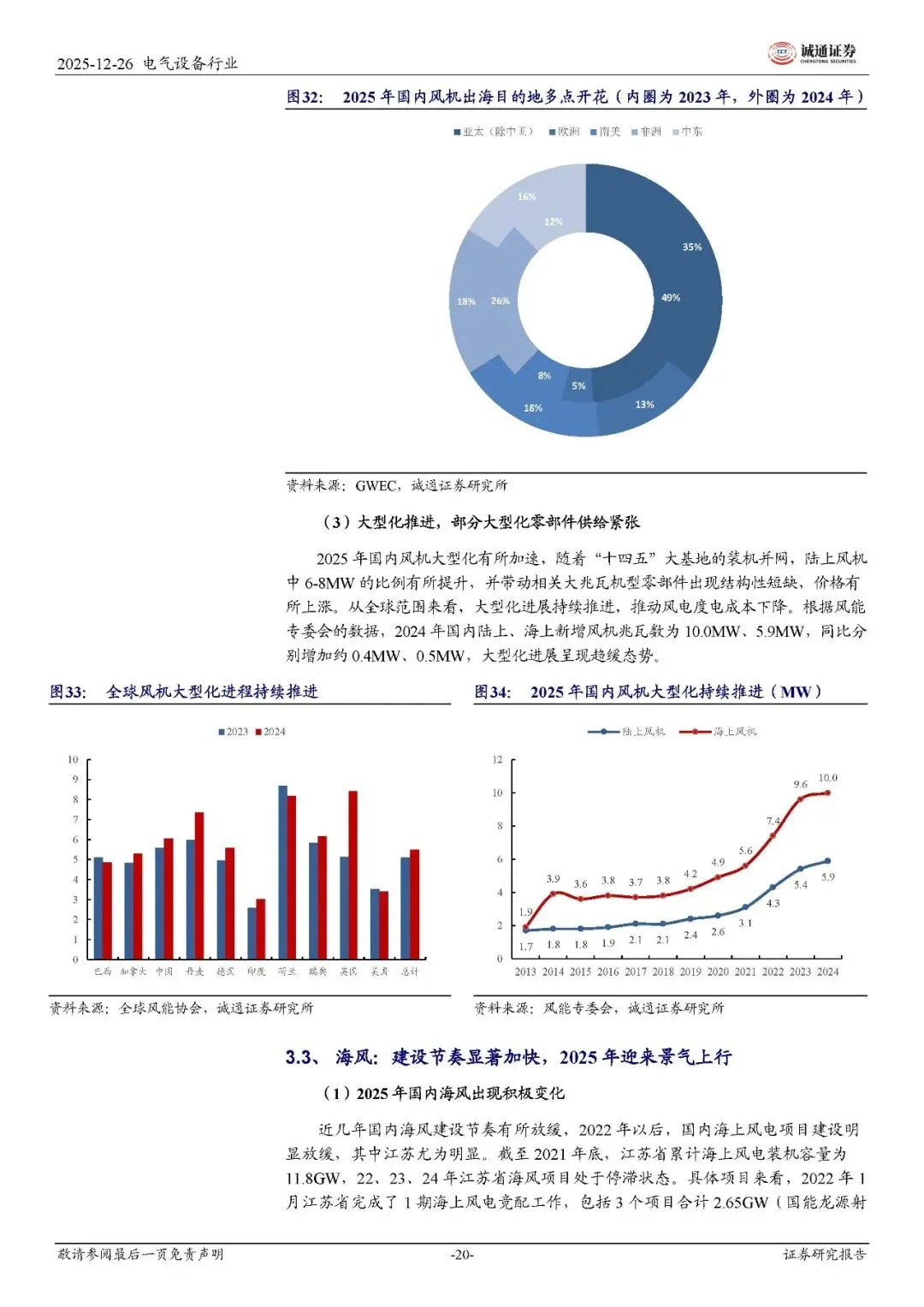

陆风方面,2026 年景气将从装机端向报表端深度传导,“十五五” 规划明确年新增装机不低于 120GW,叠加出口业务持续增长,整机及零部件企业盈利有望显著改善。2025 年国内风机出口金额达 112 亿元,出口规模超 7GW,较 2024 年大幅增长,金风科技、远景能源主导,出口目的地覆盖巴西、沙特、南非等多个区域,全球化布局成效显现。

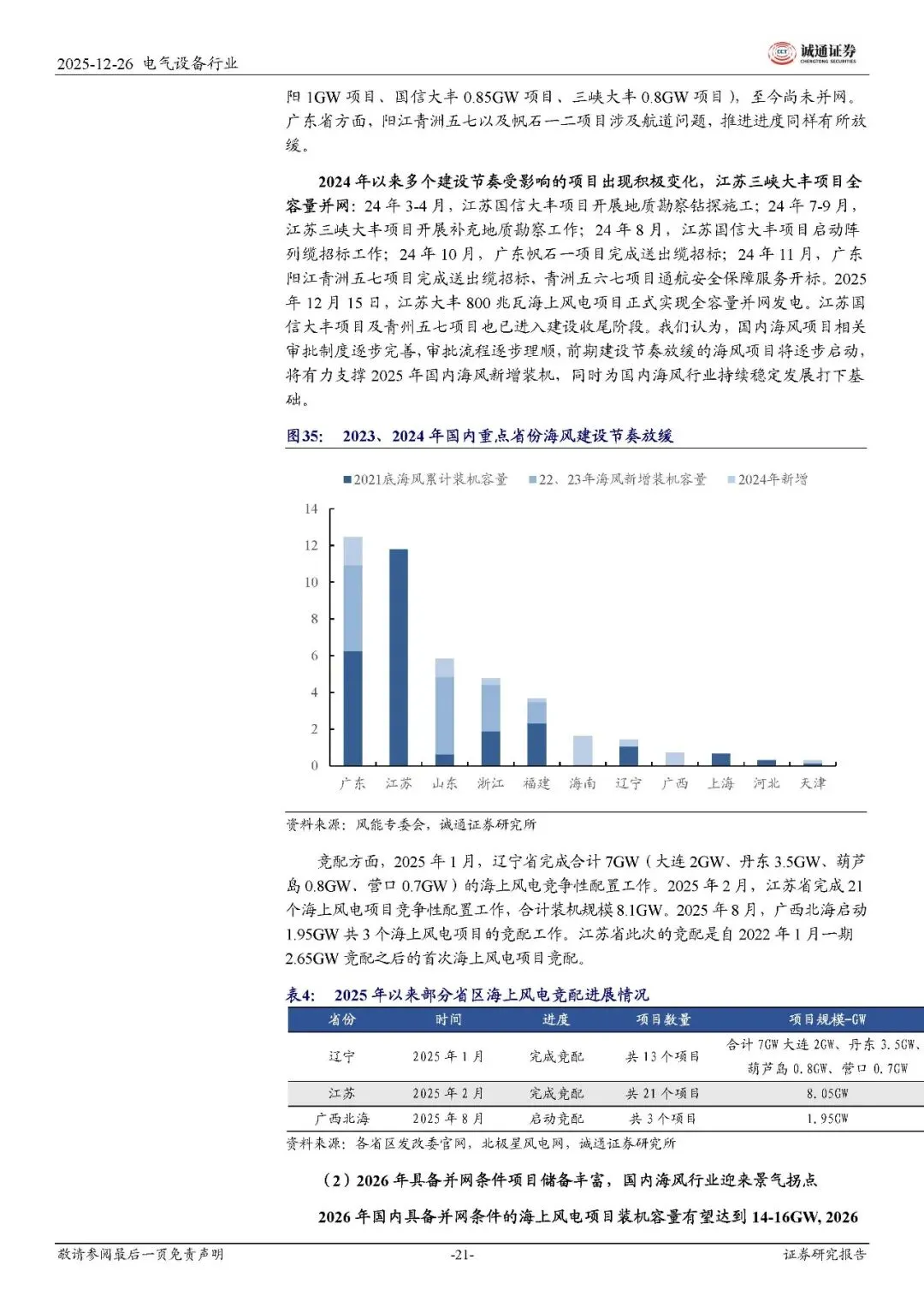

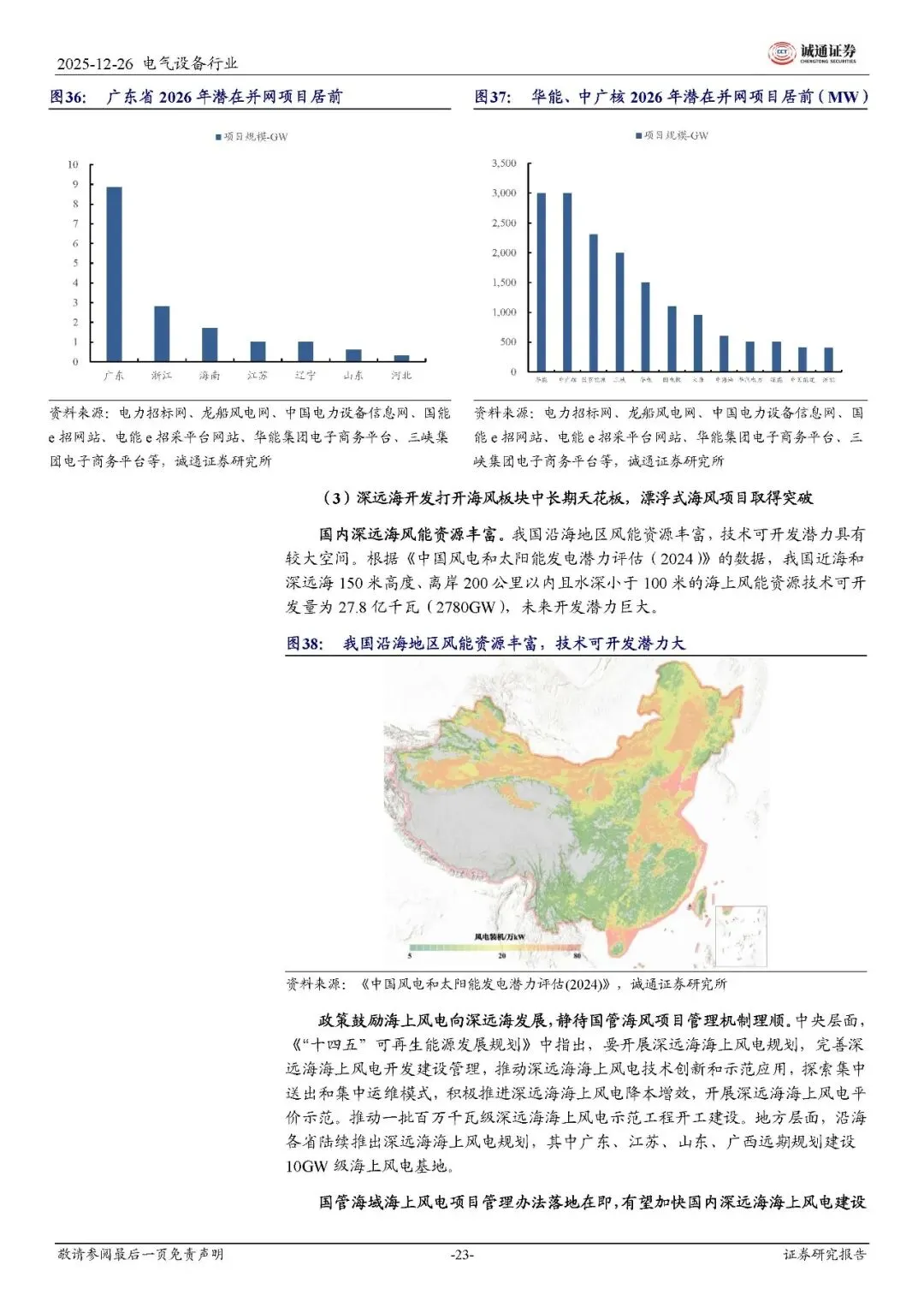

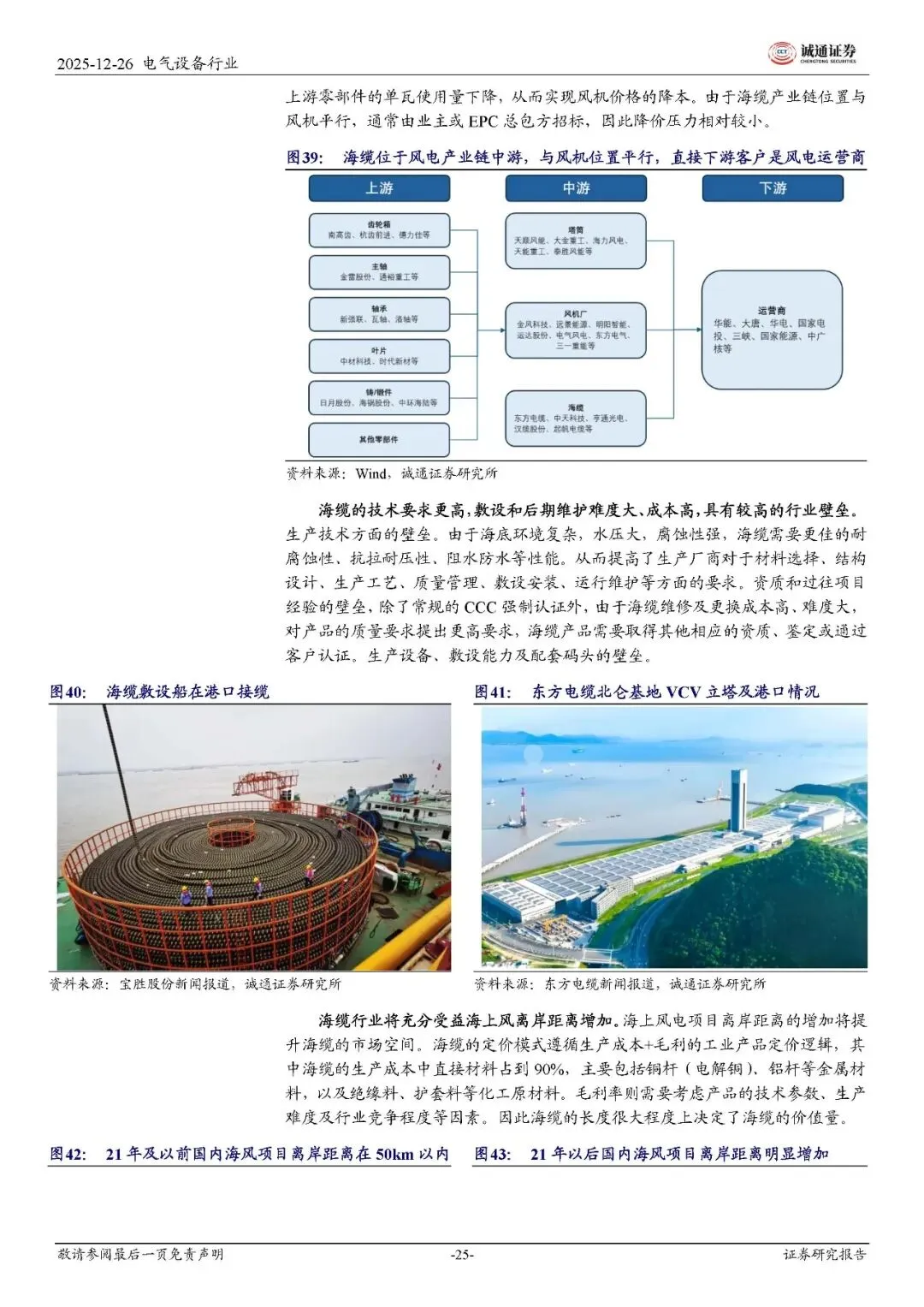

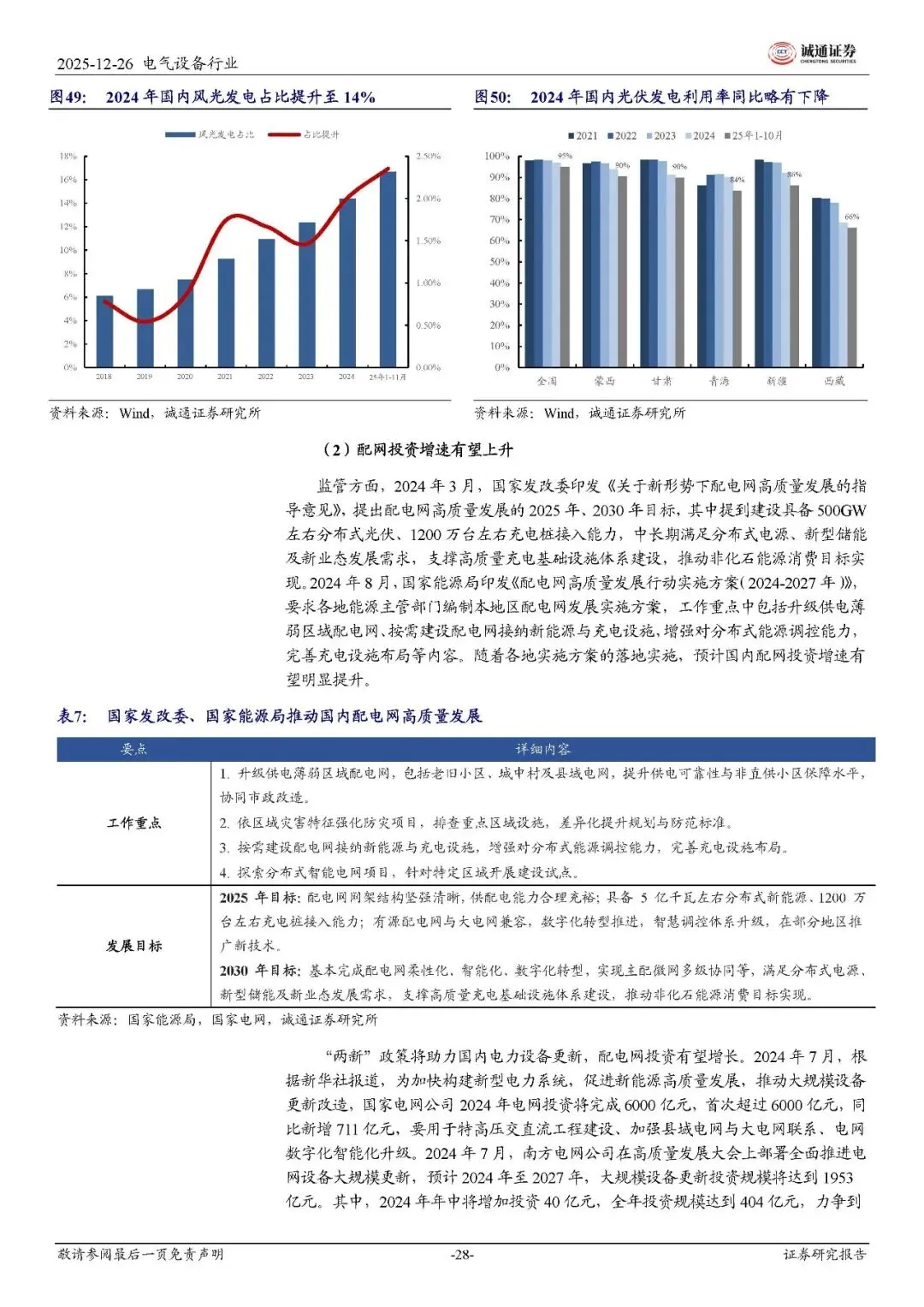

海风成为 2026 年最大亮点,国内项目审批机制理顺,江苏大丰、广东青洲等停滞项目陆续并网,2026 年潜在并网项目储备达 14-16GW,广东、浙江、海南为主要增量区域。中长期来看,深远海开发打开行业天花板,我国近海及深远海风能技术可开发量达 2780GW,沿海各省均推出深远海规划,国管海域管理办法落地后,百万千瓦级示范工程将加速推进。海缆环节因技术壁垒高、不受风机大型化通缩影响,竞争格局稳定,有望充分受益全球海风增长。

三、电网:全球投资共振,新型电力系统支撑增长

全球电网投资进入长景气周期,2022-2030 年复合增速预计达 9%,2030 年全球电网投资将达 6500 亿美元。核心驱动来自三方面:一是新能源消纳压力,全球风光发电占比将从 2023 年的 14% 提升至 2030 年的 30%,波动性电源占比提升倒逼电网升级;二是设备更新需求,发达经济体超 50% 的电网设备使用年限超 20 年,更新换代迫切;三是用电端多元化,电动车、热泵等电气化需求增长,对电网调频调峰能力提出更高要求。

国内电网投资保持稳定增长,2025 年 1-10 月投资完成额 4824 亿元,同比增长 7%,配网与特高压成为核心抓手。配网方面,国家发改委明确 2025 年需具备 500GW 分布式光伏、1200 万台充电桩接入能力,各地实施方案落地将推动配网投资增速提升;特高压方面,2022 年以来核准节奏加速,2025 年已核准 5 条直流、3 条交流项目,2026 年预计新增 4-5 条直流项目招标,国电南瑞、许继电气等核心供应商份额稳定。

海外市场成为国内电网企业新增长点,2025 年 1-11 月,变压器、高压开关出口金额同比分别增长 30%、37%,特变电工、中国西电等企业凭借技术与成本优势,在东南亚、中东等市场持续突破。随着全球电网建设加速,国内企业在特高压、配网设备等领域的技术积累将转化为出口竞争力,出海业务有望保持 20% 以上增速。

四、储能:全球共振高增,AI 算力中心开辟新场景

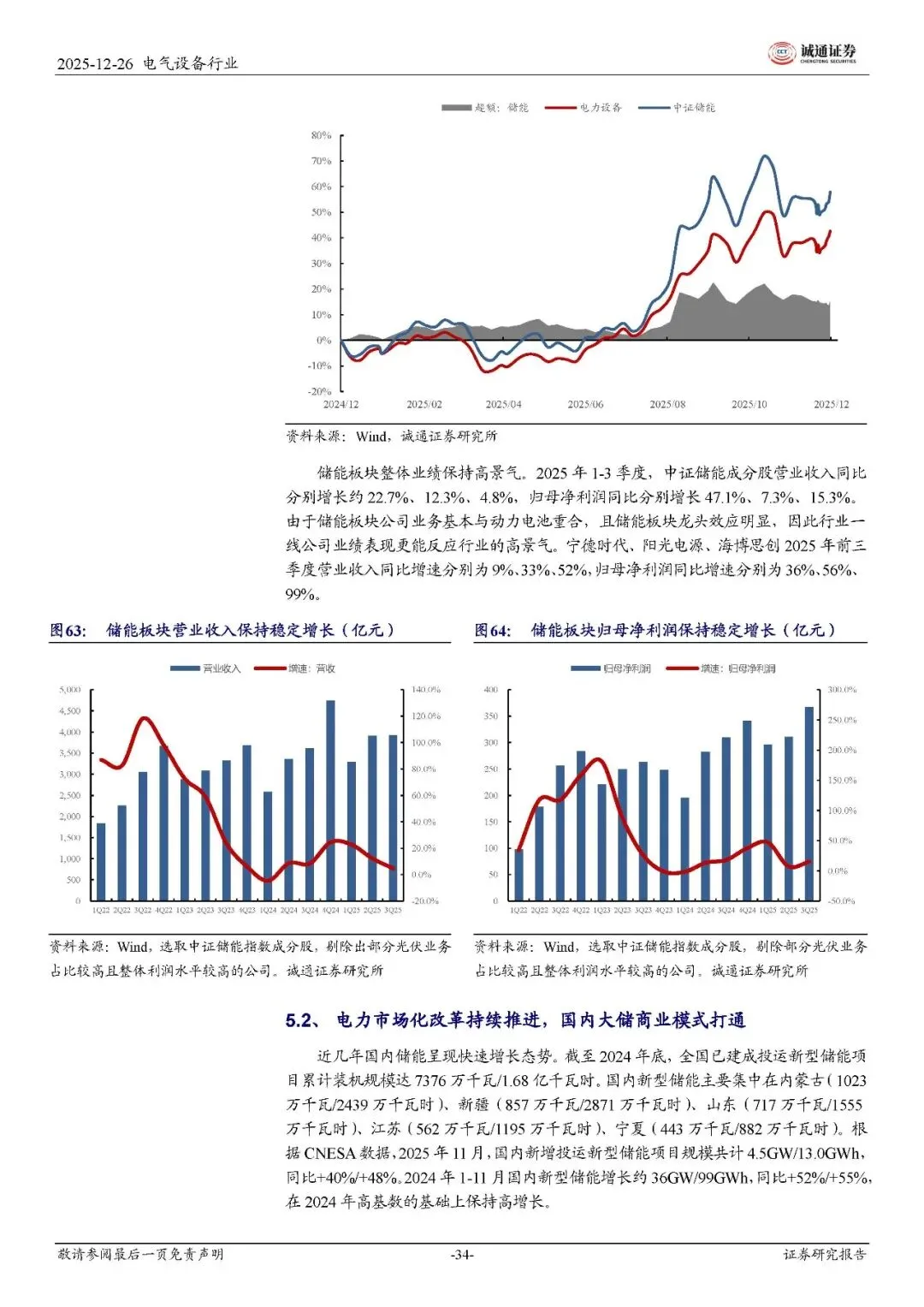

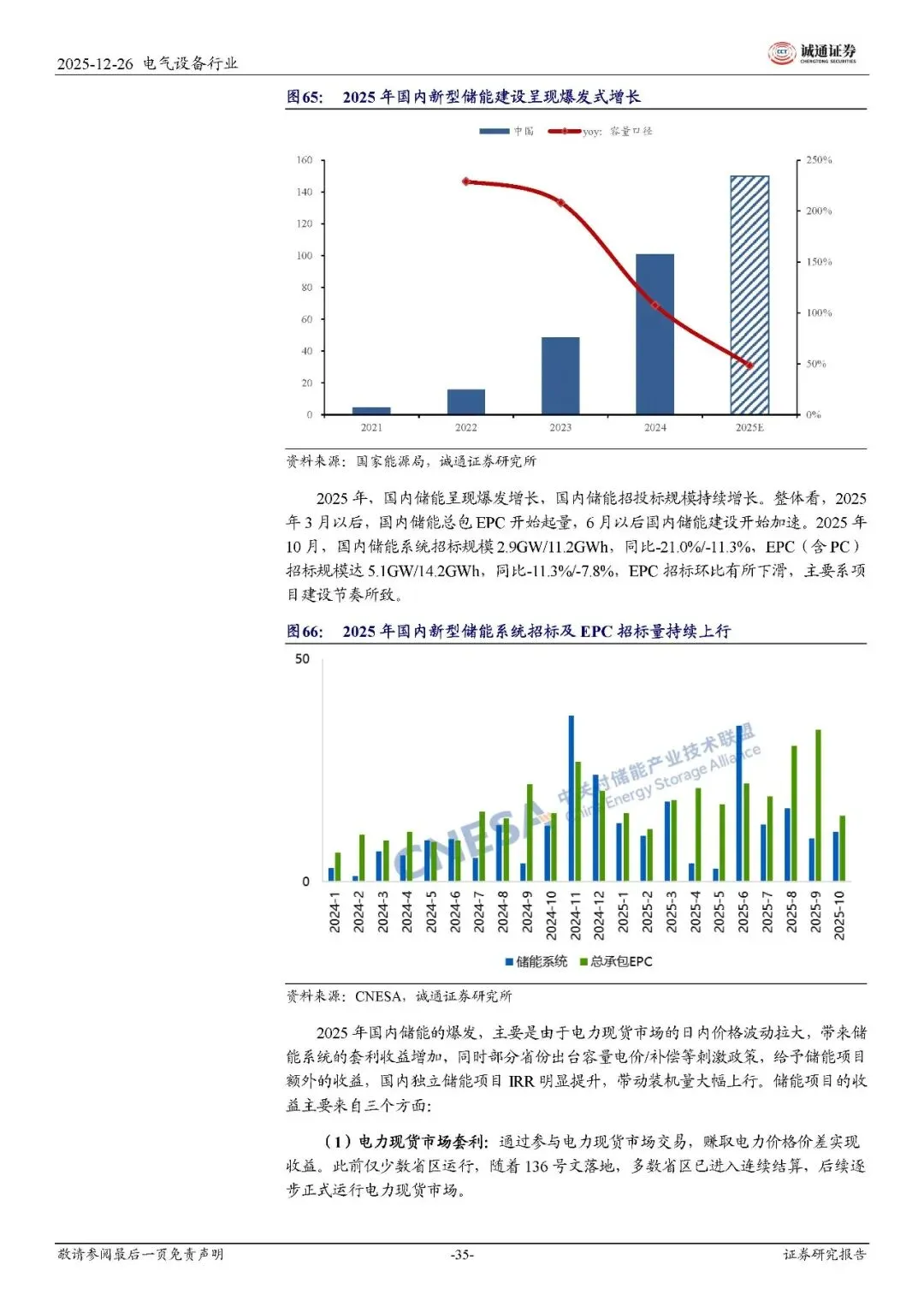

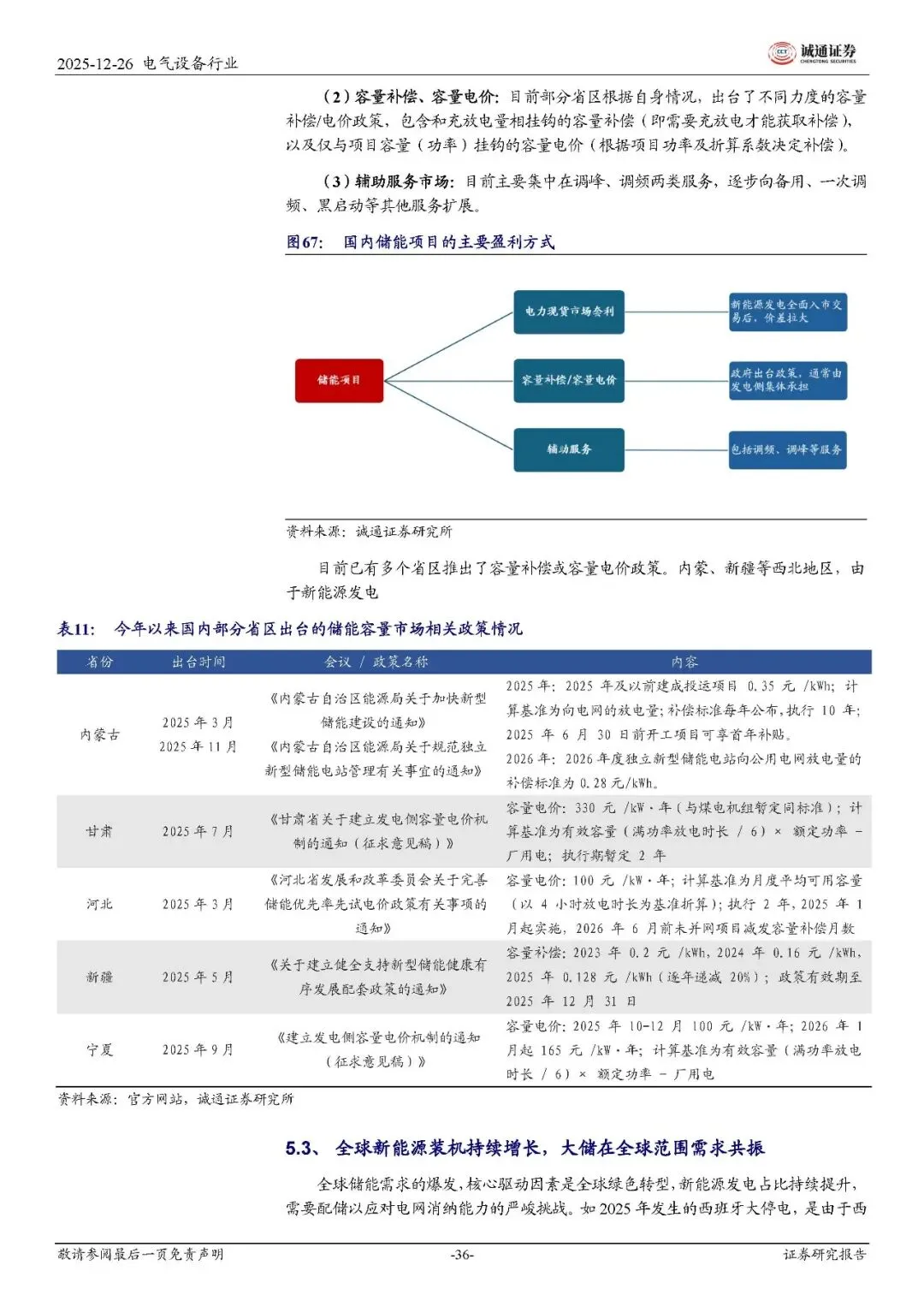

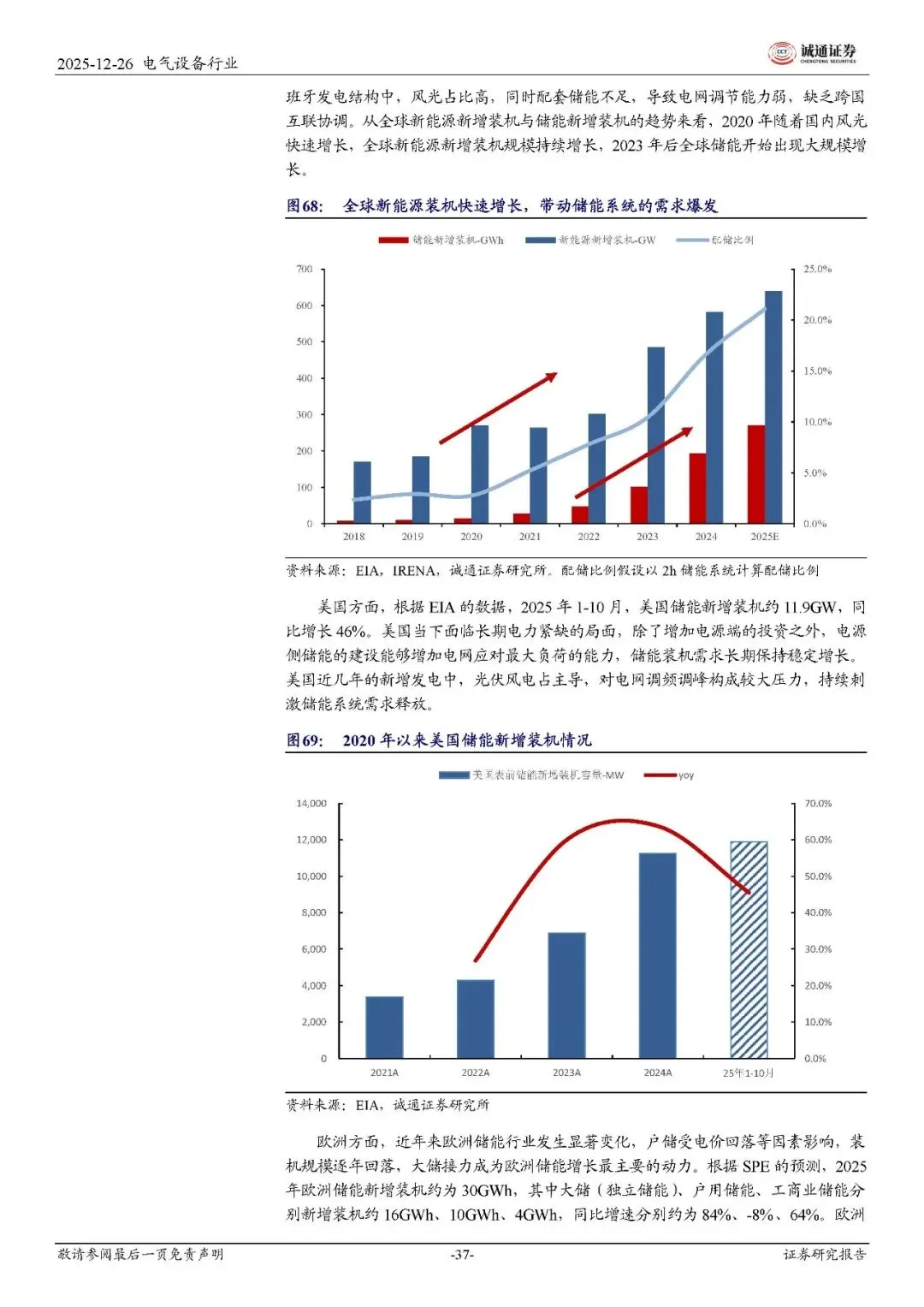

2025 年储能行业迎来爆发式增长,中证储能指数全年上涨 58%,板块前三季度归母净利润同比增长 15.3%,宁德时代、阳光电源等龙头增速超 30%。国内市场受益于电力市场化改革,现货价差拉大叠加容量电价政策落地,独立储能项目 IRR 显著提升,2025 年 1-11 月新增投运新型储能 36GW/99GWh,同比增长 52%;海外市场中美欧大储需求共振,美国因电力紧缺、欧洲因户储向大储转型,推动全球储能装机快速增长。

2026 年储能行业将延续高景气,预计全球新增装机 417GWh,同比增长 51%。核心增长动力来自三方面:一是国内容量电价政策全面铺开,内蒙古、甘肃、河北等多省区已出台补偿政策,商业模式持续完善;二是海外大储接力增长,欧洲独立储能 2025 年增速达 84%,美国表前储能装机保持 40% 以上增速;三是 AI 算力中心带来新增需求,全球数据中心电力需求预计 2030 年达 1000TWh,风光配储模式因经济性与环保优势成为优选,为储能开辟千亿级增量市场。

细分结构上,大储成为绝对主力,2025 年欧洲大储占比达 55%,预计 2029 年提升至 69%;技术路线上,液冷储能因效率优势渗透率快速提升,磷酸铁锂仍为主流,钠离子电池在低速场景开始试点应用。行业竞争格局呈现 “头部集中、差异化竞争” 特征,具备全产业链协同、海外渠道优势的企业将持续领跑。

五、核心风险与投资逻辑

行业核心风险包括:全球风光储装机不及预期、供给出清进度缓慢、国际贸易争端升级、原材料价格波动。但中长期来看,新能源转型与新型电力系统建设是确定性趋势,2026 年投资可聚焦三条主线:

一是高景气储能环节,受益于全球大储需求共振与 AI 算力中心配储增量,关注储能电池、储能变流器及系统集成龙头;二是风电产业链,重点布局陆风盈利修复(整机、齿轮箱)与海风高增长(海缆、桩基)相关标的;三是电网与出海机会,把握特高压、配网设备国产替代与海外扩张机遇;四是光伏新技术标的,聚焦 BC 电池、降银技术等具备差异化竞争优势的企业。

整体来看,2026 年风光储网行业将呈现 “全球需求共振、技术迭代加速、格局持续优化” 的特征,行业从规模扩张转向高质量发展,结构性机遇凸显,具备技术壁垒、全球化能力与产业链协同优势的企业将持续领跑。

END