最近研究了公牛集团,最大的感受是其在转换器(插座)行业的类寡头地位构筑了极强的护城河,同时新旧业务切换带来成长与风险并存的格局。

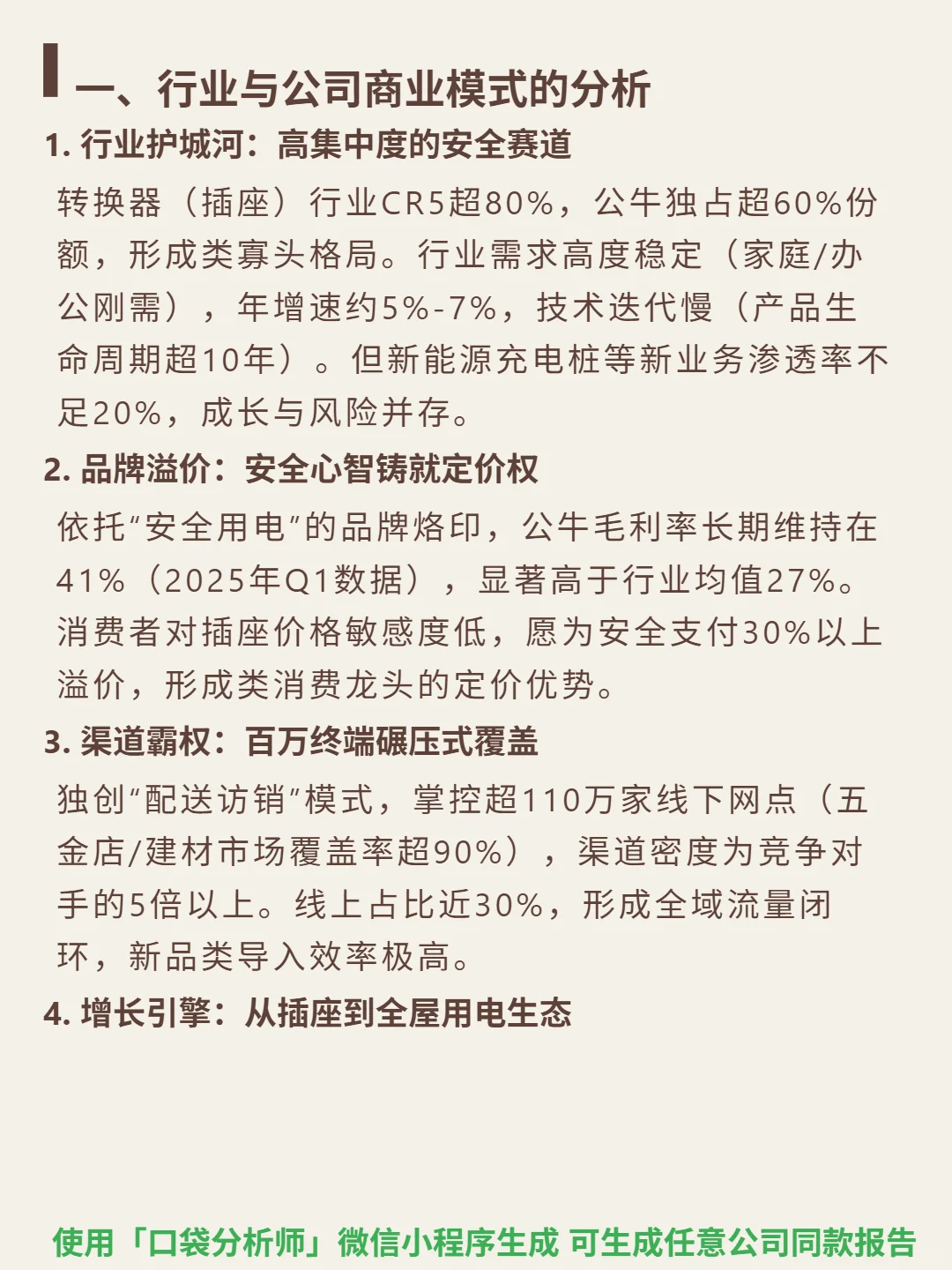

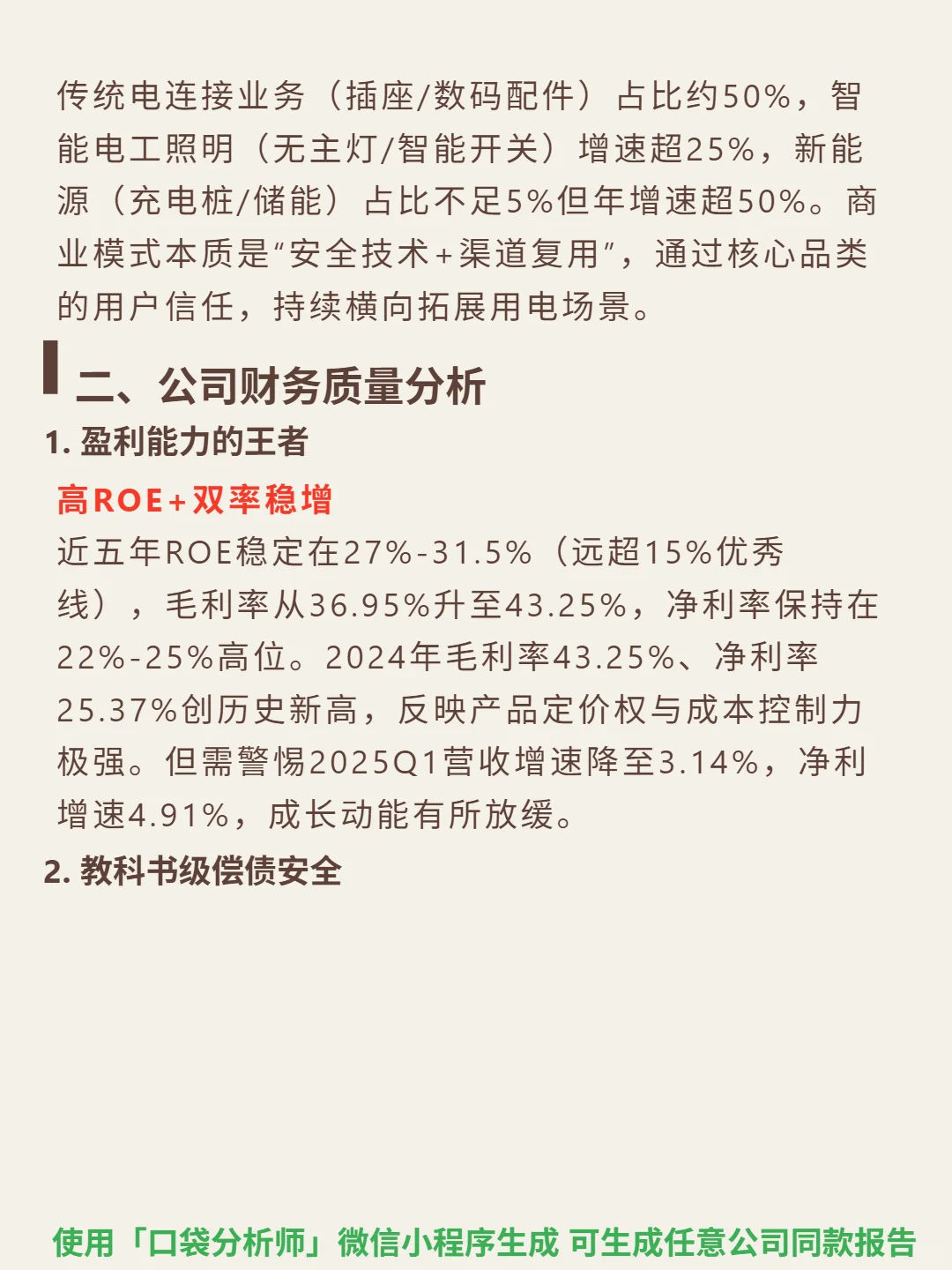

🎯 核心逻辑:转换器行业CR5超80%,公牛独占60%+份额,形成类寡头格局。需求稳定(家庭/办公刚需,年增速5%-7%),技术迭代慢(产品生命周期超10年)。商业模式以“安全技术+渠道复用”为核心:传统电连接业务(插座/数码配件)占比约50%,智能电工照明增速超25%,新能源(充电桩等)占比不足5%但增速超50%。依托“安全用电”品牌心智,毛利率41%(2025Q1)显著高于行业均值27%,消费者愿支付30%溢价。渠道覆盖超110万家线下网点(五金店/建材市场覆盖率超90%),密度为竞品5倍以上。

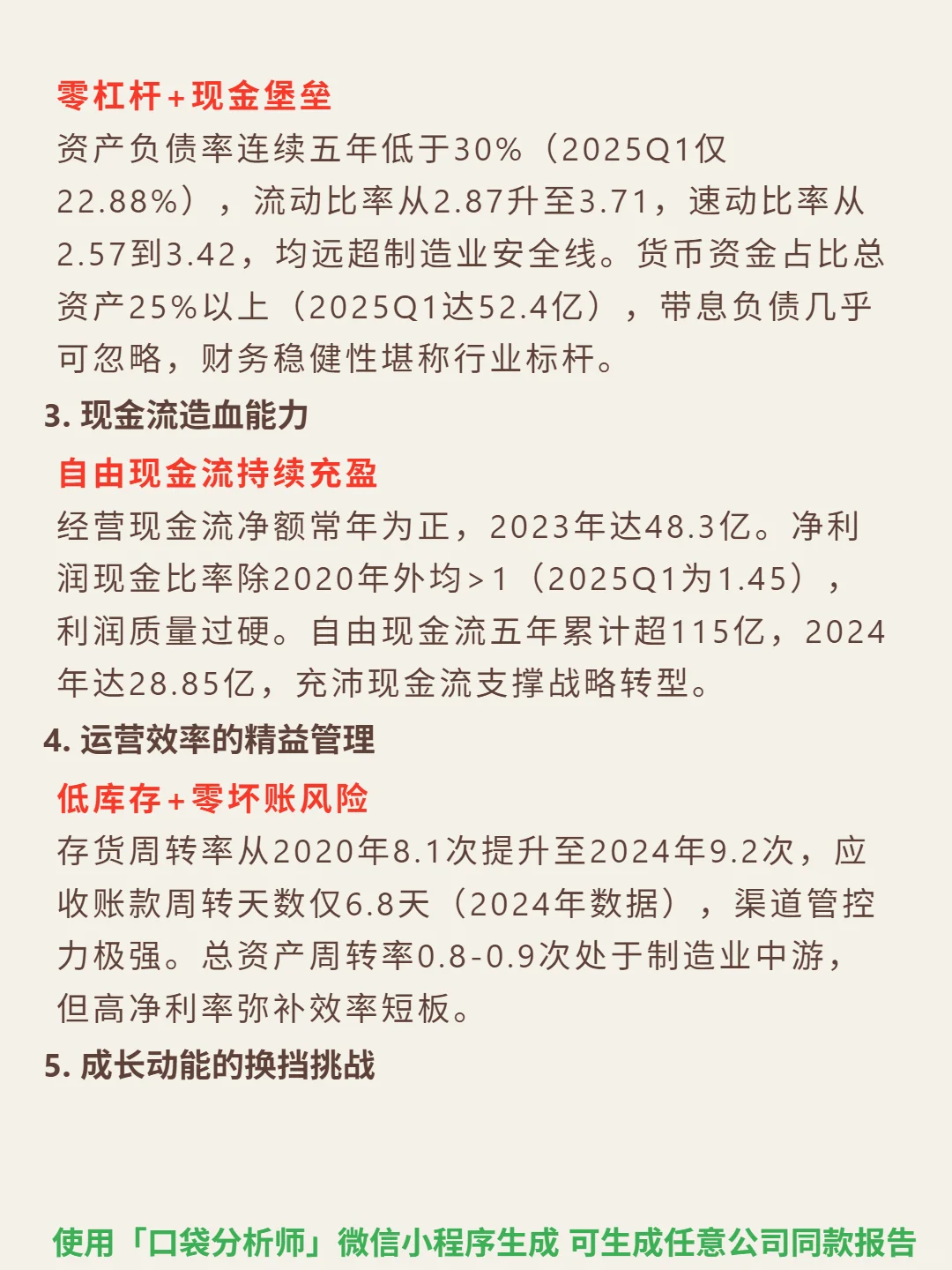

📈 财务亮点:近五年ROE稳定在27%-31.5%,毛利率41%-43%,净利率22%-25%(2024年创历史新高)。资产负债率连续五年低于30%(2025Q1 22.88%),货币资金52.4亿,流动/速动比率远超安全线。存货周转率9.2次(2024),应收账款周转天数6.8天,运营效率精益。但2025Q1营收增速3.14%、净利增速4.91%放缓,新能源业务加大投入(Q1资本支出14.9亿占经营现金流106%),自由现金流首次转负,2025年净利润指引10%增速。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#公牛集团 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:转换器行业CR5超80%,公牛独占60%+份额,形成类寡头格局。需求稳定(家庭/办公刚需,年增速5%-7%),技术迭代慢(产品生命周期超10年)。商业模式以“安全技术+渠道复用”为核心:传统电连接业务(插座/数码配件)占比约50%,智能电工照明增速超25%,新能源(充电桩等)占比不足5%但增速超50%。依托“安全用电”品牌心智,毛利率41%(2025Q1)显著高于行业均值27%,消费者愿支付30%溢价。渠道覆盖超110万家线下网点(五金店/建材市场覆盖率超90%),密度为竞品5倍以上。

📈 财务亮点:近五年ROE稳定在27%-31.5%,毛利率41%-43%,净利率22%-25%(2024年创历史新高)。资产负债率连续五年低于30%(2025Q1 22.88%),货币资金52.4亿,流动/速动比率远超安全线。存货周转率9.2次(2024),应收账款周转天数6.8天,运营效率精益。但2025Q1营收增速3.14%、净利增速4.91%放缓,新能源业务加大投入(Q1资本支出14.9亿占经营现金流106%),自由现金流首次转负,2025年净利润指引10%增速。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#公牛集团 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息