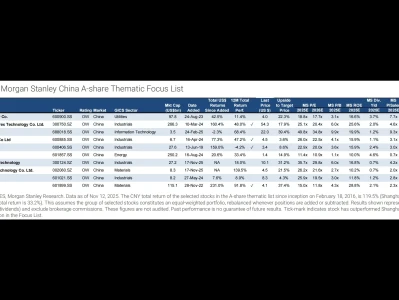

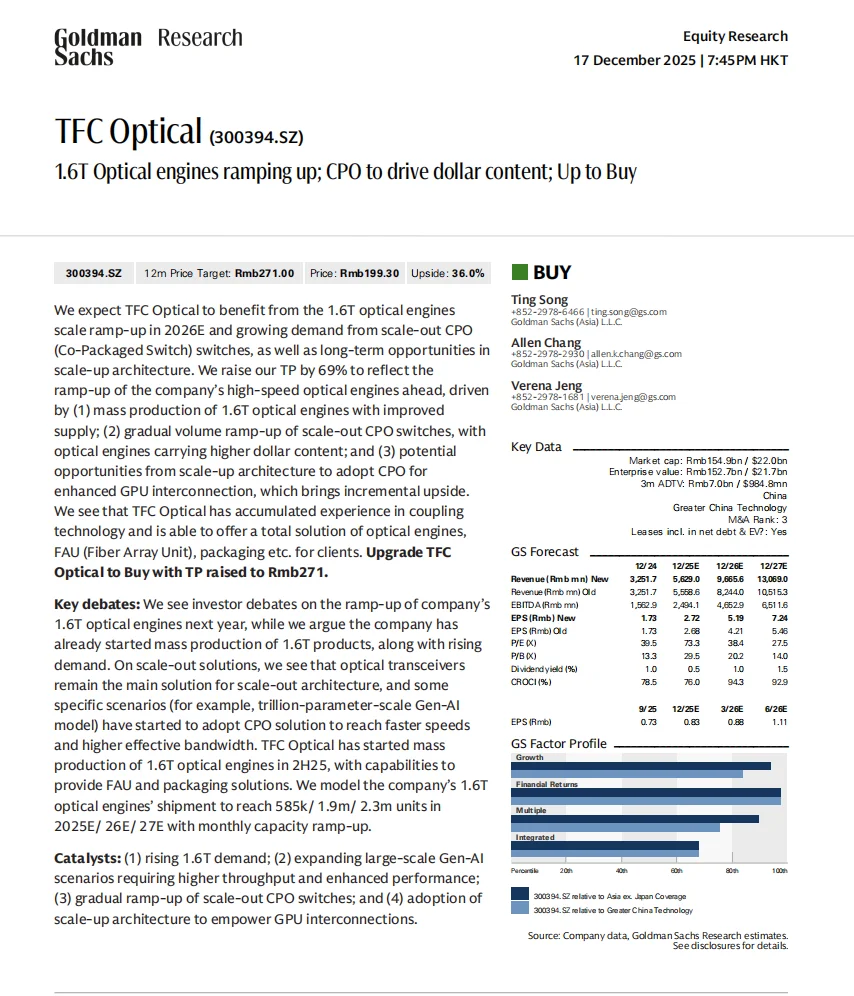

高盛发布最新研报,关于天孚通信,将开启一轮的增长周期。

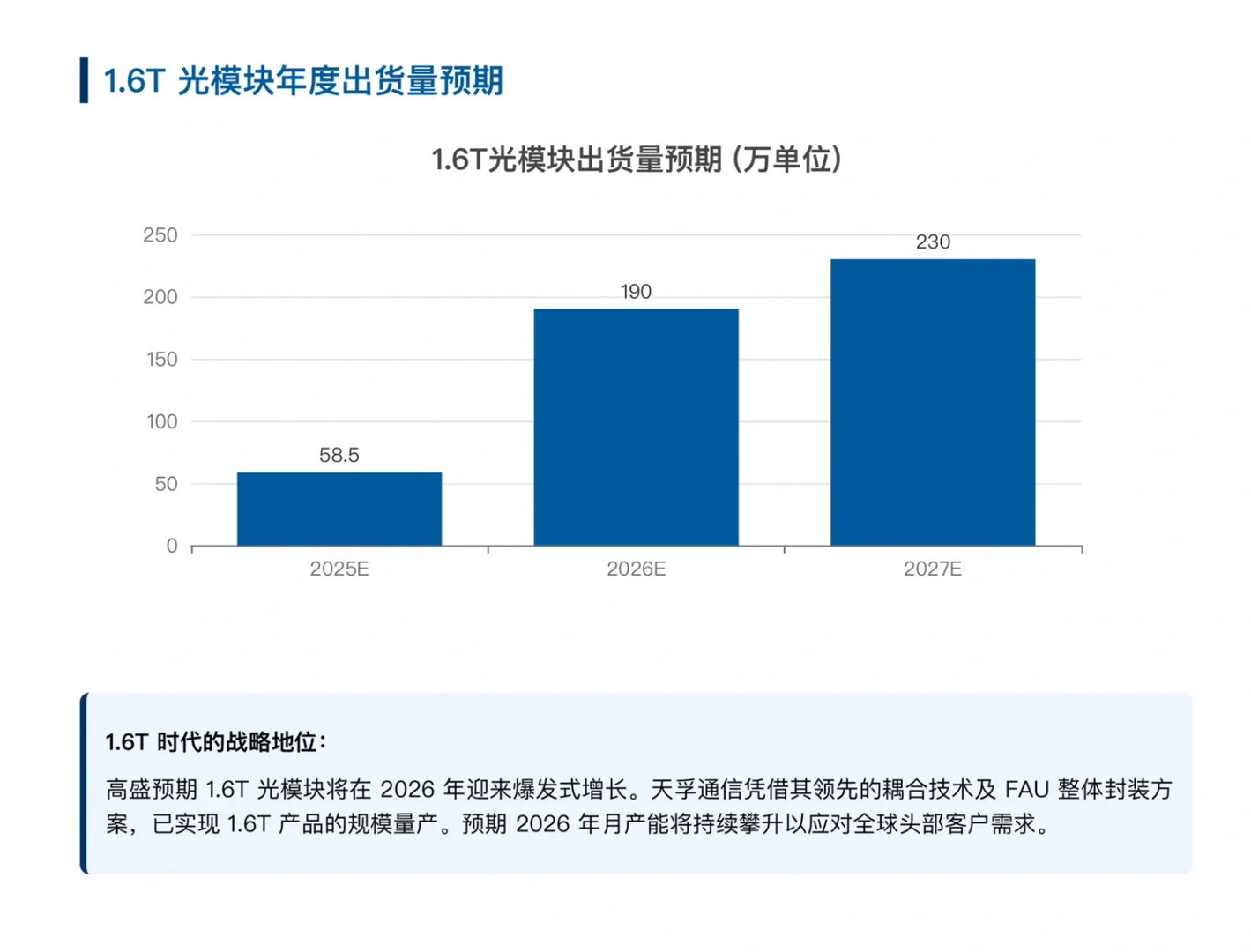

一、 1.6T光引擎:2026年的增长“胜负手”

目前对1.6T光引擎明年的爬坡速度仍有争论,但高盛认为,天孚通信已经开启了1.6T产品的量产进程,且需求端正在迅速扩张。

核心逻辑:

1. 规模化量产: 随着供应链改善,天孚通信1.6T光引擎的出货量预计将从2025年的58.5万个爆发式增长至2026年的190万个,到2027年进一步达到230万个。

2. 先行者优势: 天孚在耦合技术上积累深厚,能够为客户提供从光引擎、FAU(纤维阵列)到封装的一站式解决方案,这种“全家桶”能力使其在竞争中脱颖而出。

二、 CPO技术:从概念走向深水区

如果说1.6T是眼前的红利,那么CPO就是天孚通信未来的星辰大海。

随着英伟达推出不带插拔式光模块的Quantum-X光电交换机,行业信号已经非常明确:为了追求更低的延迟、更高的能效和更强的信号完整性,CPO正成为超大规模算力集群的标配。

天孚通信不仅在Scale-out(横向扩展)架构中稳扎稳打,在未来的Scale-up(纵向扩展)架构中,其作为CPO核心组件供应商的地位将带来巨大的美元价值提升。

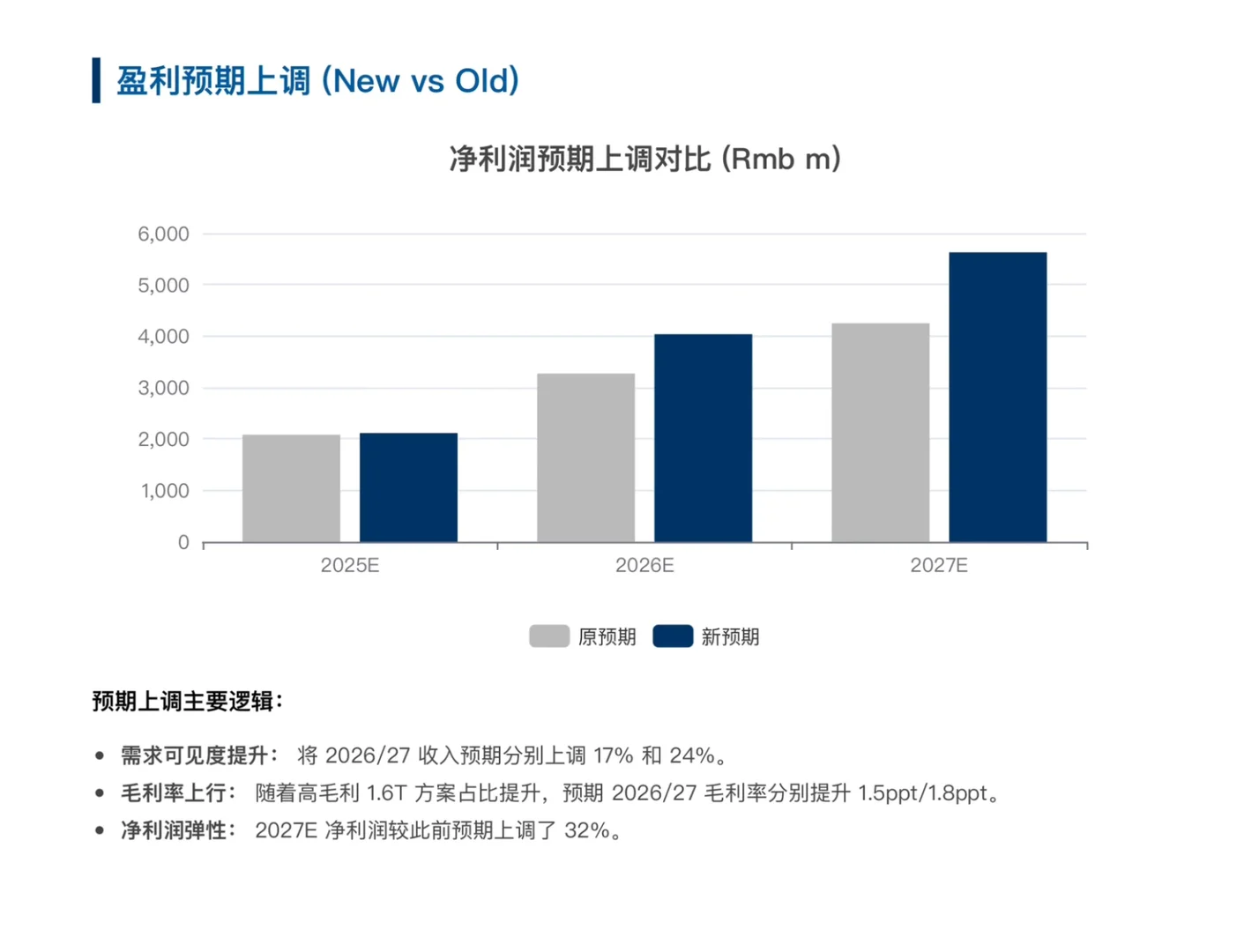

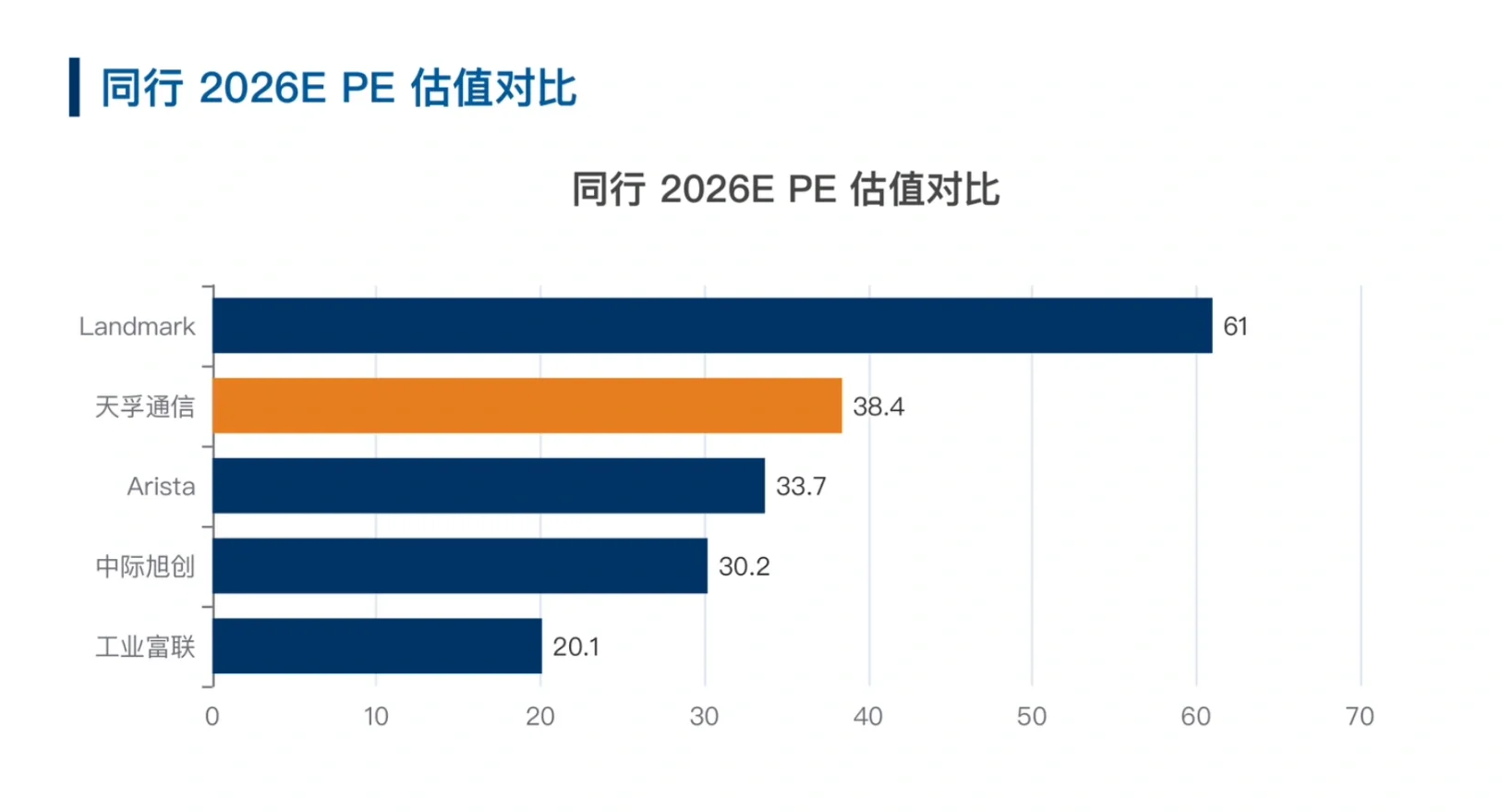

基于1.6T产品结构优化和产能利用率提升,高盛显著上调了天孚通信的财务预期。天孚通信作为光模块产业链中的“扫地僧”,其有源业务的加速增长正在重塑估值体系。

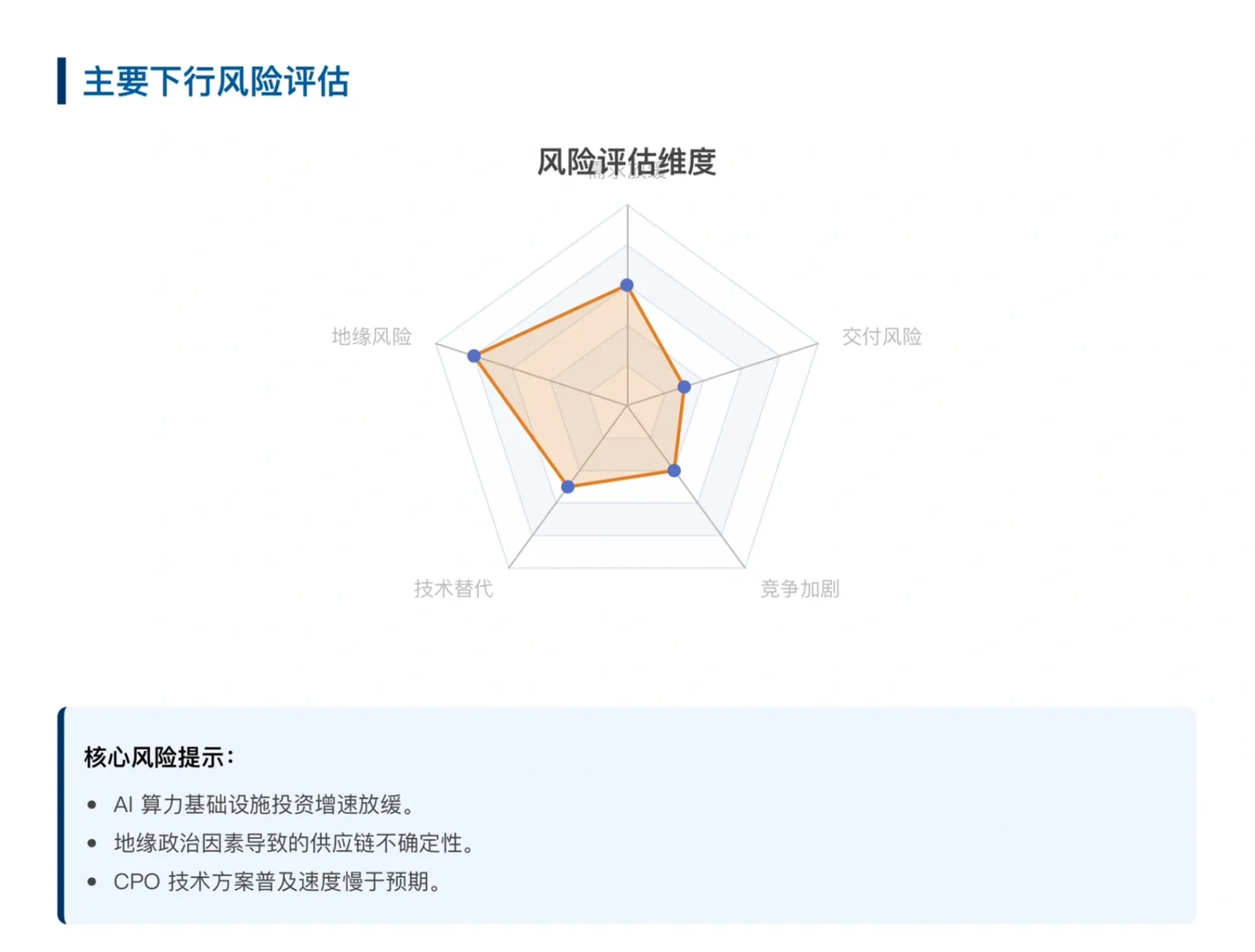

需要关注的风险:

1. AI需求放缓:若生成式AI普及速度低于预期。

2. 地缘政治风险:供应链可能受外部环境干扰。

3. 技术路径更迭:若CPO采用速度慢于预期或有新竞争者进入。

#行业报告#高盛#天孚通信#cpo#光模块#ai#英伟达#股票#财报

一、 1.6T光引擎:2026年的增长“胜负手”

目前对1.6T光引擎明年的爬坡速度仍有争论,但高盛认为,天孚通信已经开启了1.6T产品的量产进程,且需求端正在迅速扩张。

核心逻辑:

1. 规模化量产: 随着供应链改善,天孚通信1.6T光引擎的出货量预计将从2025年的58.5万个爆发式增长至2026年的190万个,到2027年进一步达到230万个。

2. 先行者优势: 天孚在耦合技术上积累深厚,能够为客户提供从光引擎、FAU(纤维阵列)到封装的一站式解决方案,这种“全家桶”能力使其在竞争中脱颖而出。

二、 CPO技术:从概念走向深水区

如果说1.6T是眼前的红利,那么CPO就是天孚通信未来的星辰大海。

随着英伟达推出不带插拔式光模块的Quantum-X光电交换机,行业信号已经非常明确:为了追求更低的延迟、更高的能效和更强的信号完整性,CPO正成为超大规模算力集群的标配。

天孚通信不仅在Scale-out(横向扩展)架构中稳扎稳打,在未来的Scale-up(纵向扩展)架构中,其作为CPO核心组件供应商的地位将带来巨大的美元价值提升。

基于1.6T产品结构优化和产能利用率提升,高盛显著上调了天孚通信的财务预期。天孚通信作为光模块产业链中的“扫地僧”,其有源业务的加速增长正在重塑估值体系。

需要关注的风险:

1. AI需求放缓:若生成式AI普及速度低于预期。

2. 地缘政治风险:供应链可能受外部环境干扰。

3. 技术路径更迭:若CPO采用速度慢于预期或有新竞争者进入。

#行业报告#高盛#天孚通信#cpo#光模块#ai#英伟达#股票#财报