12月18日,Morgan Stanley 连夜更新了对美光的研报。

不是常规调参数那种,而是那种—你能明显感觉到分析师在压着情绪写报告。

🌟为什么这么说?

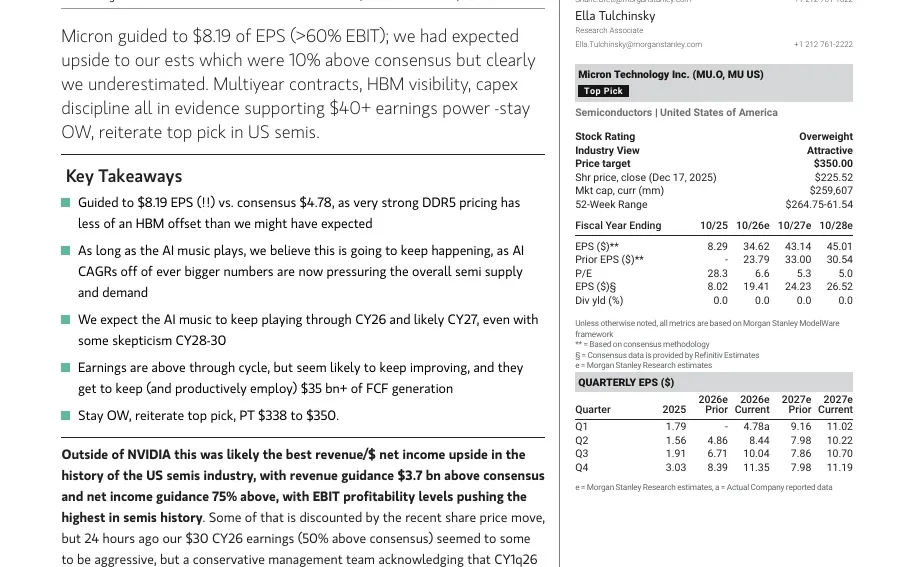

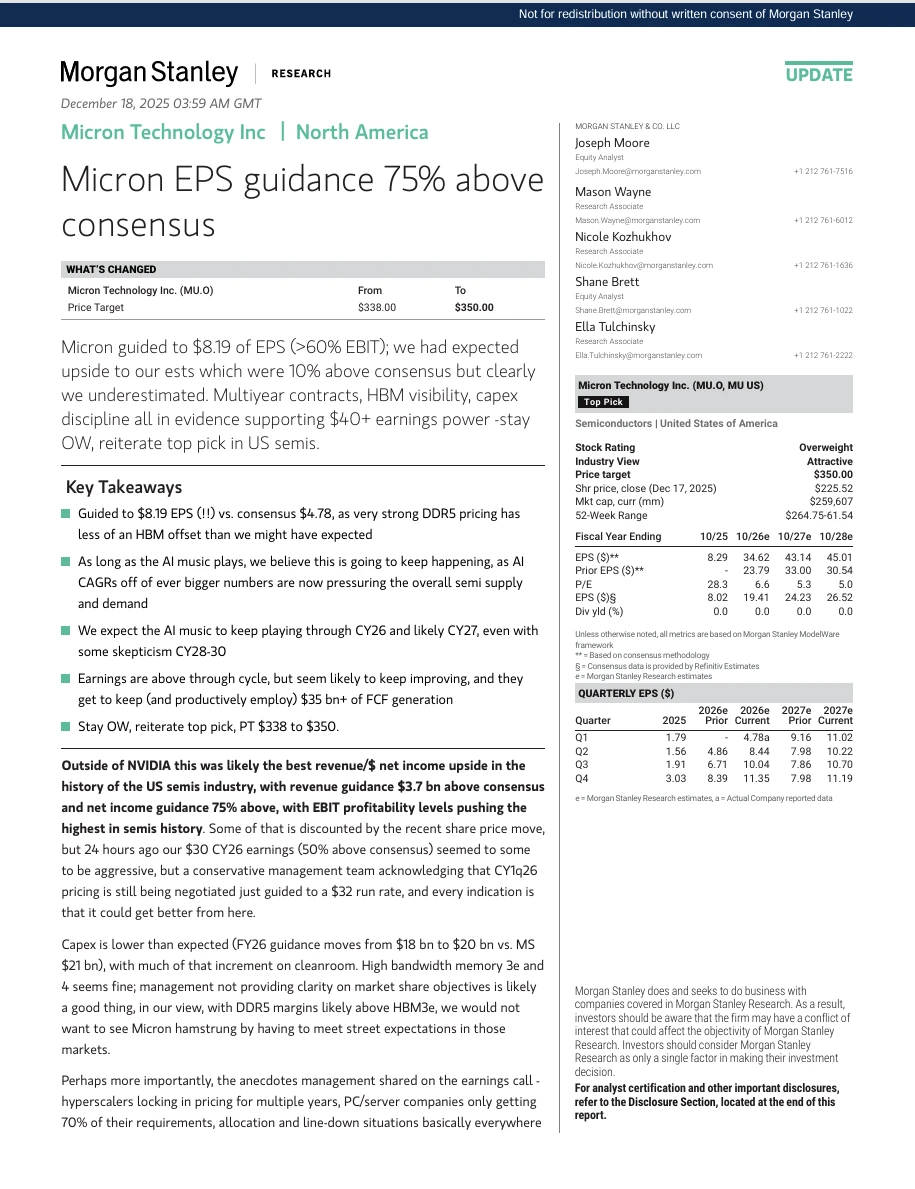

1、这已经不是“略超预期”

EPS 指引 $8.19,而市场一致预期只有 $4.78

收入指引 $18.7bn,比华尔街预期 高出 $3.7bn

EBIT margin 冲到 60%+,已经逼近半导体历史级别的利润率上限,目标价直接从 $338 提到 $350,Top Pick 位置纹丝不动。

这不是一次 beat,是对整个行业定价方式的修正。

🌟2、这句话

研报里,分析师 Joseph Moore 写了这样一句话:

“This has been the most rapid inflection we have seen in 32 years of covering memory stocks.”

(这是我们覆盖存储行业 32 年以来,见过最快的一次拐点。)这句话本身,比任何数字都重要。摩根士丹利的研报给了我一个很强的认知冲击:这轮存储上涨,已经不是传统意义上的“库存周期”。

在AI训练和推理中,真正限制系统效率的,已经不只是 GPU,而是数据在 GPU 和内存之间的流动效率。

于是一个变化发生了:

HBM的重要性,正在逼近 GPU 本身

一颗 AI 芯片搭载的 HBM,价值量是传统服务器内存的 数倍

🌟3、为什么美光这次位置不一样?

从海外机构的视角看,美光出现了几个关键变化:

HBM 已经进入头部 AI 客户供应链,不再是边缘参与者

HBM 采用长期订单模式,价格波动明显降低

公司资本开支更克制,开始优先考虑回报而不是盲目扩产

🌟4、这轮周期和过去最大的不同

以前的存储周期:扩产 → 过剩 → 跌价 → 亏损 → 出清

而现在:

AI 需求是持续的、结构性的

高端产能不是“想扩就能扩”

即使未来回调,底部也被明显抬高

这也是为什么海外机构开始系统性上修存储公司的估值框架。

💕原始研报、我已经整理在自己的笔记里,这里只放一个“认知版本”,方便更多人快速理解这轮变化。

如果你也在关注 AI 底层硬件、算力结构变化,这条线值得长期跟踪。#美光 #存储 #存储芯片

不是常规调参数那种,而是那种—你能明显感觉到分析师在压着情绪写报告。

🌟为什么这么说?

1、这已经不是“略超预期”

EPS 指引 $8.19,而市场一致预期只有 $4.78

收入指引 $18.7bn,比华尔街预期 高出 $3.7bn

EBIT margin 冲到 60%+,已经逼近半导体历史级别的利润率上限,目标价直接从 $338 提到 $350,Top Pick 位置纹丝不动。

这不是一次 beat,是对整个行业定价方式的修正。

🌟2、这句话

研报里,分析师 Joseph Moore 写了这样一句话:

“This has been the most rapid inflection we have seen in 32 years of covering memory stocks.”

(这是我们覆盖存储行业 32 年以来,见过最快的一次拐点。)这句话本身,比任何数字都重要。摩根士丹利的研报给了我一个很强的认知冲击:这轮存储上涨,已经不是传统意义上的“库存周期”。

在AI训练和推理中,真正限制系统效率的,已经不只是 GPU,而是数据在 GPU 和内存之间的流动效率。

于是一个变化发生了:

HBM的重要性,正在逼近 GPU 本身

一颗 AI 芯片搭载的 HBM,价值量是传统服务器内存的 数倍

🌟3、为什么美光这次位置不一样?

从海外机构的视角看,美光出现了几个关键变化:

HBM 已经进入头部 AI 客户供应链,不再是边缘参与者

HBM 采用长期订单模式,价格波动明显降低

公司资本开支更克制,开始优先考虑回报而不是盲目扩产

🌟4、这轮周期和过去最大的不同

以前的存储周期:扩产 → 过剩 → 跌价 → 亏损 → 出清

而现在:

AI 需求是持续的、结构性的

高端产能不是“想扩就能扩”

即使未来回调,底部也被明显抬高

这也是为什么海外机构开始系统性上修存储公司的估值框架。

💕原始研报、我已经整理在自己的笔记里,这里只放一个“认知版本”,方便更多人快速理解这轮变化。

如果你也在关注 AI 底层硬件、算力结构变化,这条线值得长期跟踪。#美光 #存储 #存储芯片