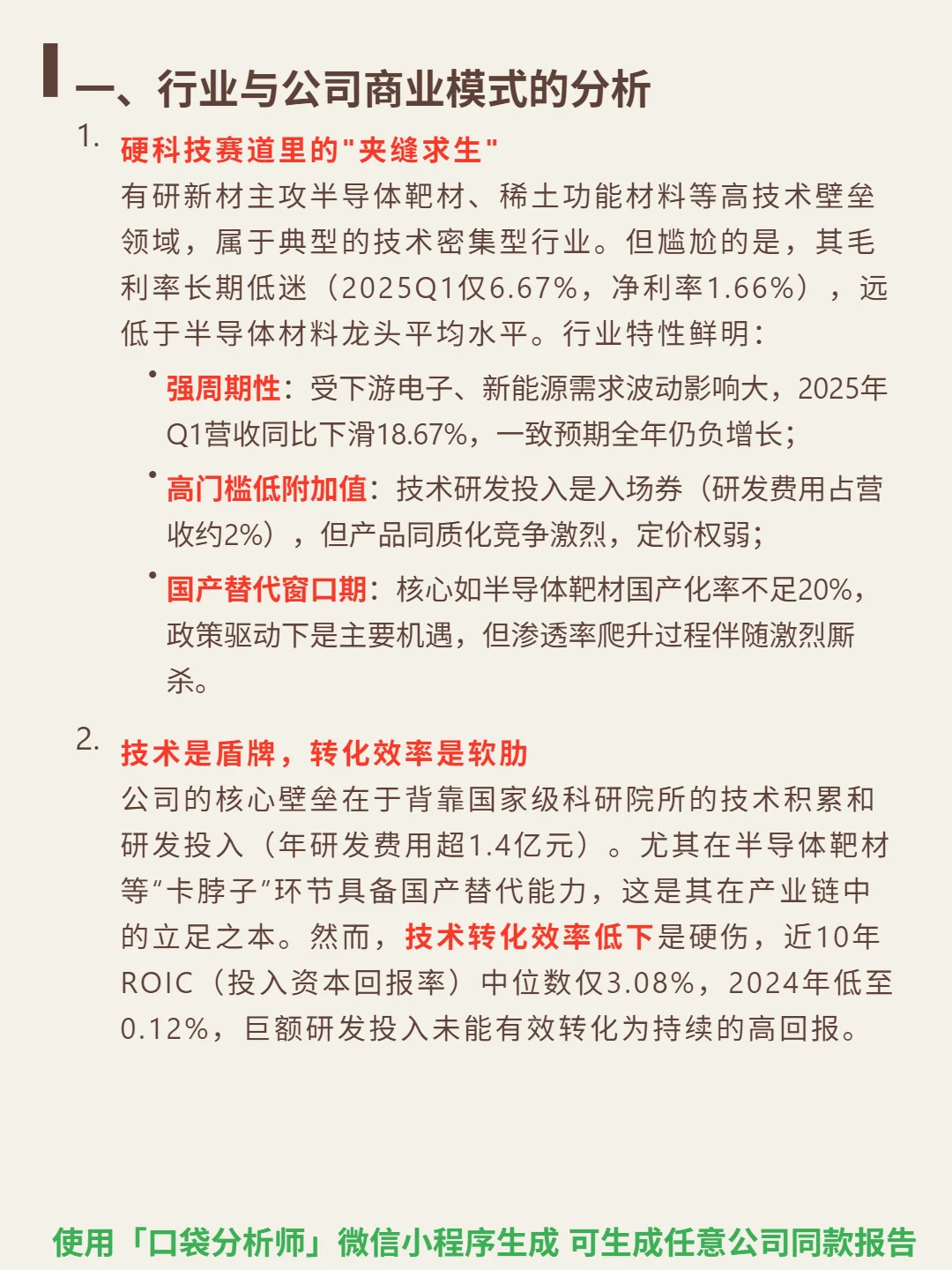

研究有研新材,最扎眼的是:硬科技赛道里,高研发投入却换不来高毛利,6.67%的毛利率(2025Q1)让“国产替代”成了唯一救命稻草。

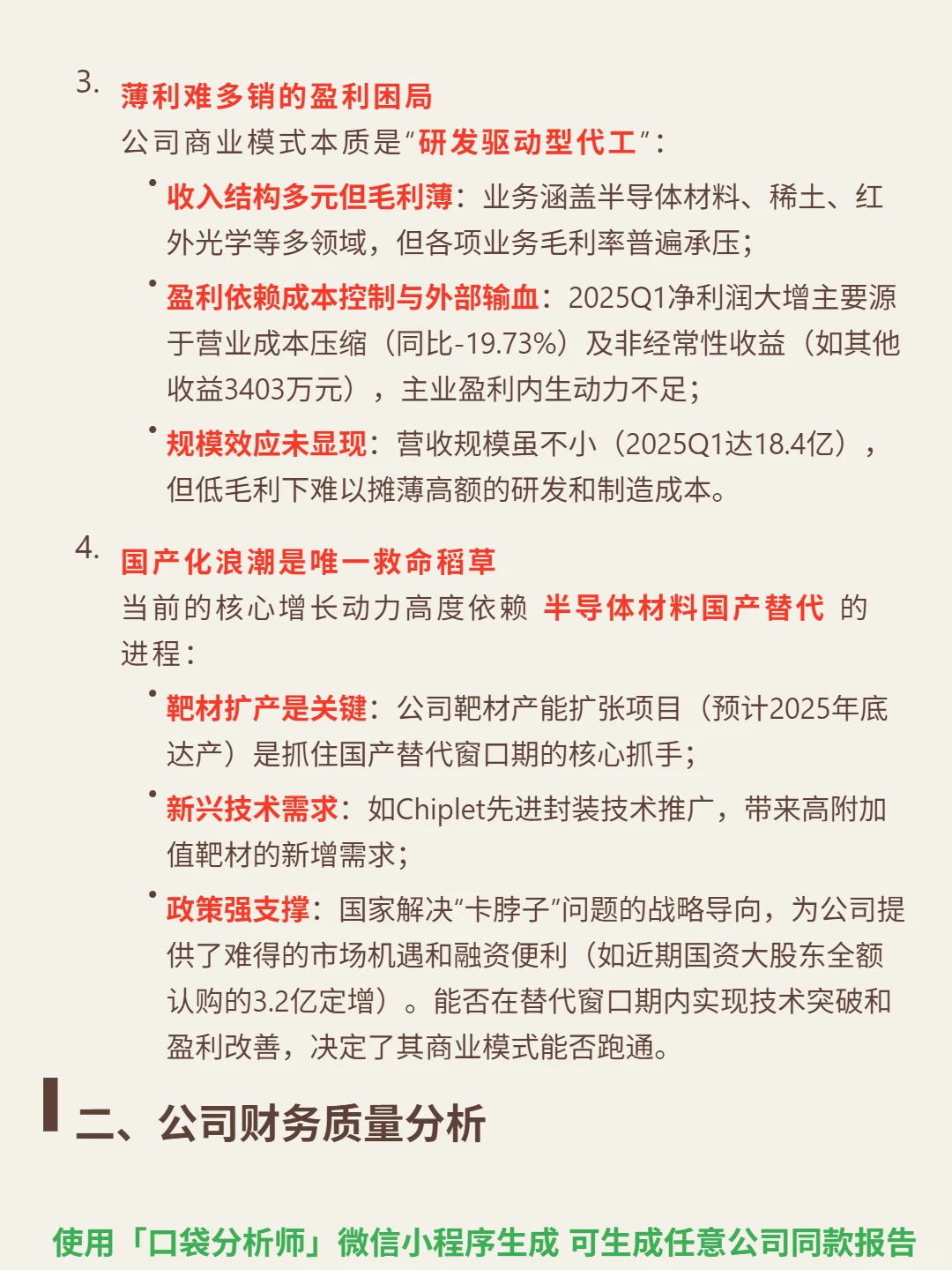

🎯 核心逻辑:主攻半导体靶材、稀土功能材料,技术密集但行业特性尴尬——强周期性(2025Q1营收同比降18.67%)、高门槛低附加值(研发费占营收约2%,但产品同质化竞争激烈,定价权弱)。商业模式是“研发驱动型代工”,技术转化效率低(近10年ROIC中位数3.08%),规模效应难显(2025Q1营收18.4亿仍难摊薄成本)。增长全靠半导体材料国产替代:靶材国产化率不足20%,2025年底扩产项目、Chiplet技术需求及政策支撑(3.2亿国资定增)是关键。

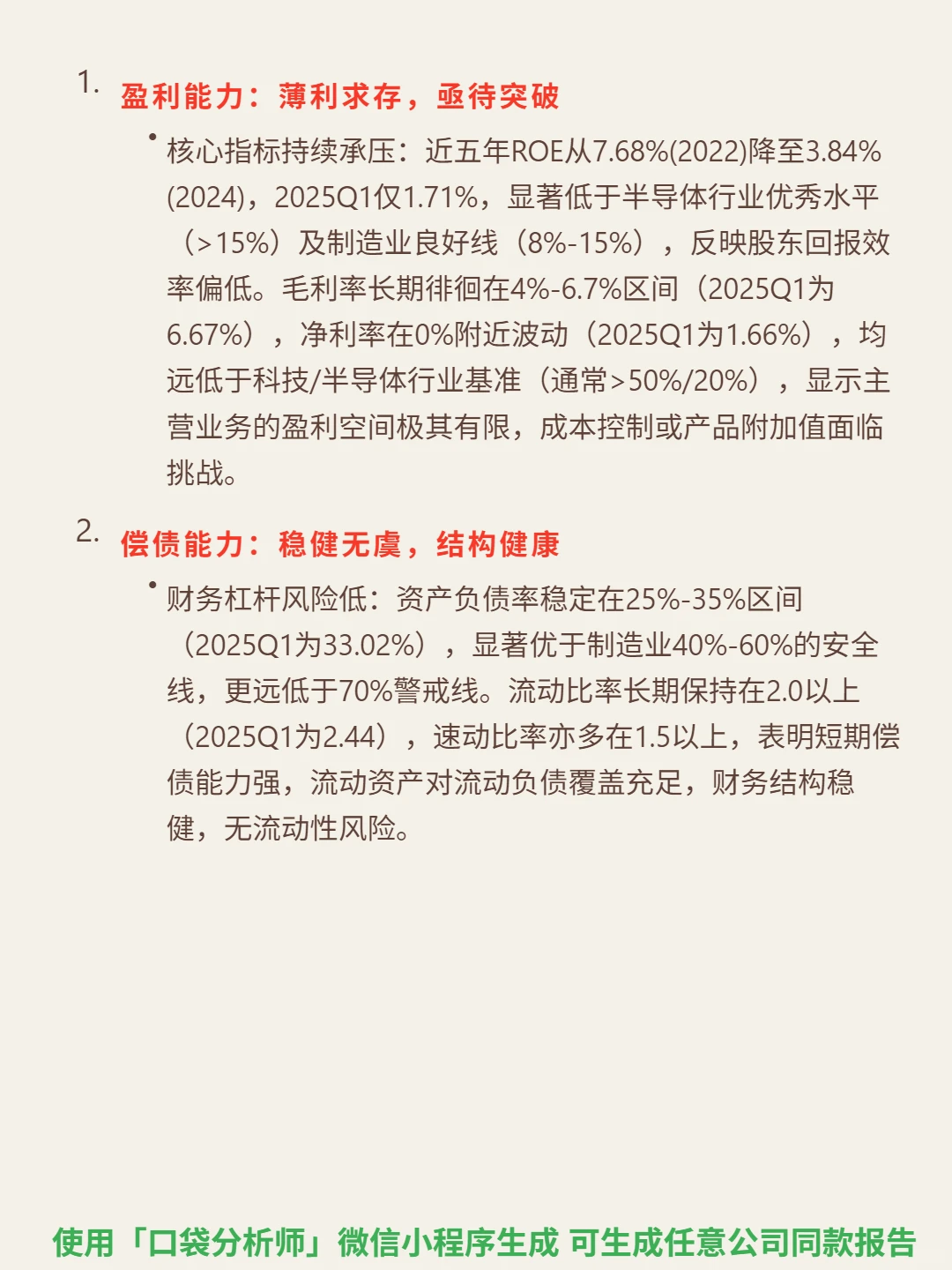

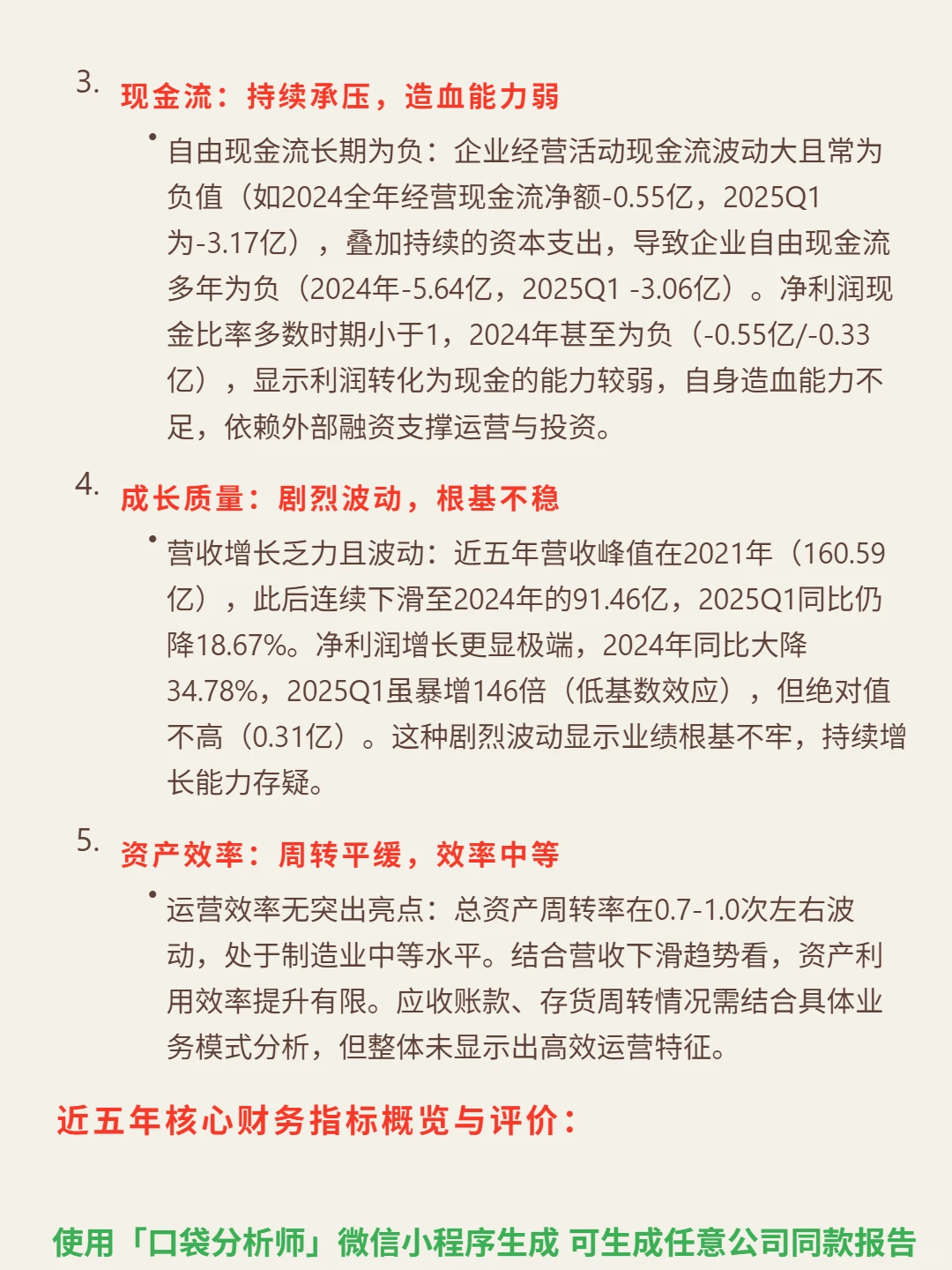

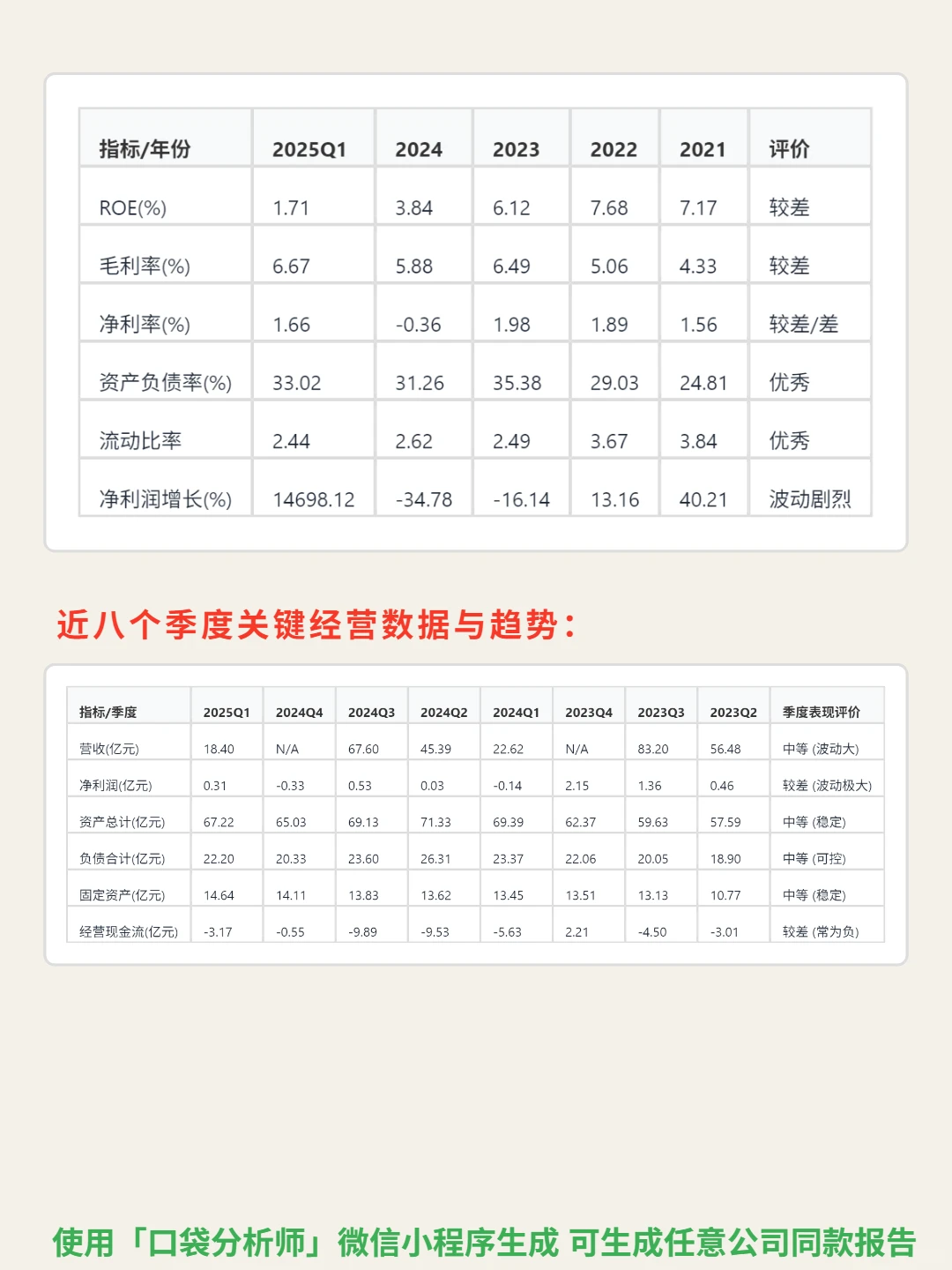

📈 财务亮点:盈利能力持续承压,2025Q1净利率1.66%,近五年ROE从7.68%(2022)降至3.84%(2024);偿债能力稳健,资产负债率33.02%(2025Q1),流动比率2.44,无流动性风险;现金流造血能力弱,2024年自由现金流-5.64亿,2025Q1-3.06亿;成长波动大,营收从2021年160.59亿降至2024年91.46亿,净利润2025Q1虽暴增146倍但基数低(0.31亿)。核心看国产替代窗口期能否改善盈利与现金流。

#有研新材 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:主攻半导体靶材、稀土功能材料,技术密集但行业特性尴尬——强周期性(2025Q1营收同比降18.67%)、高门槛低附加值(研发费占营收约2%,但产品同质化竞争激烈,定价权弱)。商业模式是“研发驱动型代工”,技术转化效率低(近10年ROIC中位数3.08%),规模效应难显(2025Q1营收18.4亿仍难摊薄成本)。增长全靠半导体材料国产替代:靶材国产化率不足20%,2025年底扩产项目、Chiplet技术需求及政策支撑(3.2亿国资定增)是关键。

📈 财务亮点:盈利能力持续承压,2025Q1净利率1.66%,近五年ROE从7.68%(2022)降至3.84%(2024);偿债能力稳健,资产负债率33.02%(2025Q1),流动比率2.44,无流动性风险;现金流造血能力弱,2024年自由现金流-5.64亿,2025Q1-3.06亿;成长波动大,营收从2021年160.59亿降至2024年91.46亿,净利润2025Q1虽暴增146倍但基数低(0.31亿)。核心看国产替代窗口期能否改善盈利与现金流。

#有研新材 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息