核心结论:11 月社零总额 4.4 万亿元(同比 + 1.3%,环比 - 1.6ppt),增速放缓系大促错期与国补退坡短期冲击,刚需消费与科技、保值型品类表现亮眼,叠加国内政策托底,后续消费复苏具备支撑。

一、核心数据速览

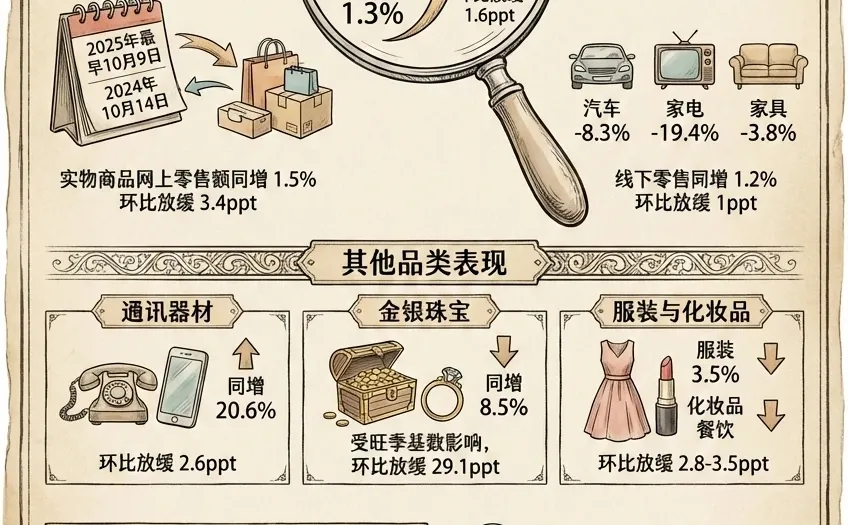

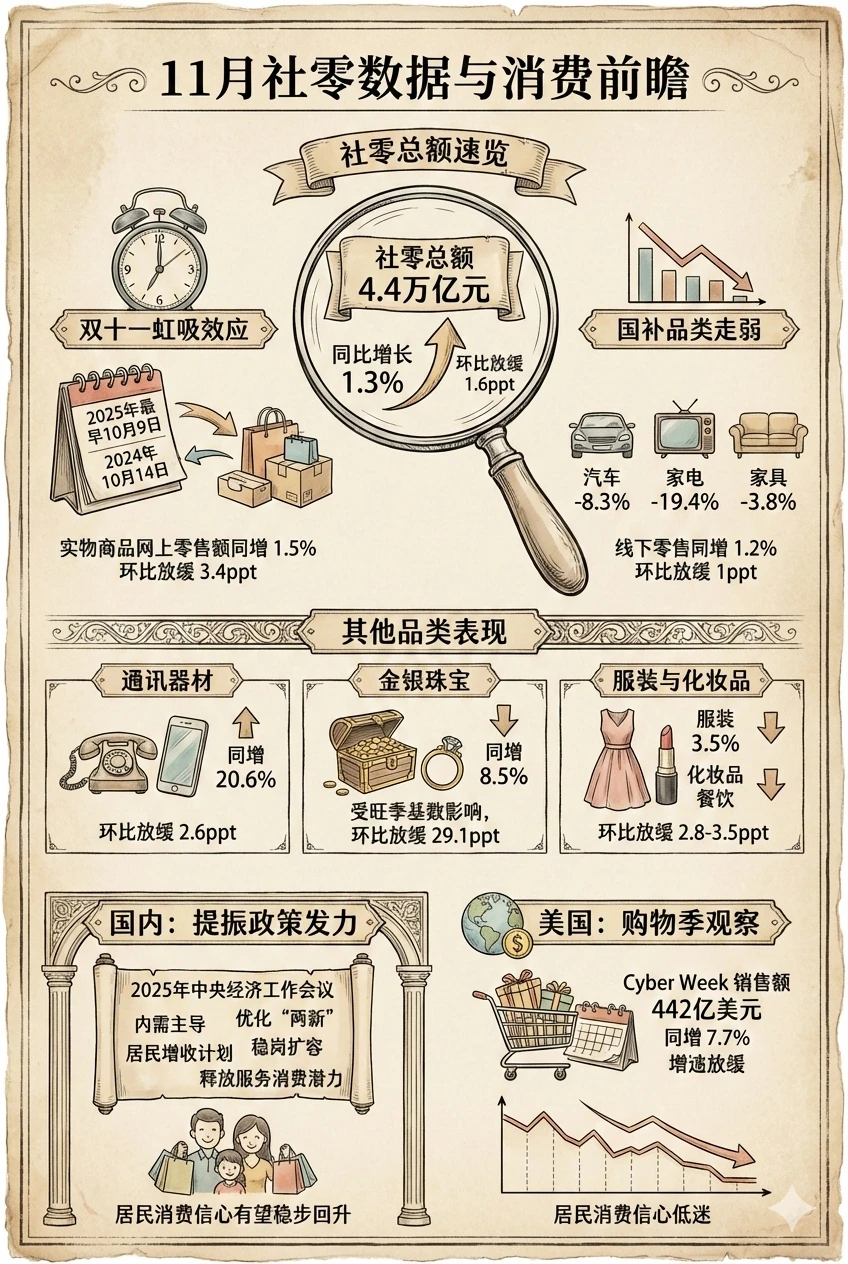

社零总额:同比 + 1.3%(环比 - 1.6ppt),实物网零 / 线下零售分别 + 1.5%/-1.2%(环比均回落);

拖累项:汽车(-8.3%)、家电(-19.4%)、家具(-3.8%),环比分别放缓 1.7/4.8/13.4ppt;

亮点项:通讯器材(+20.6%)、金银珠宝(+8.5%),餐饮 / 服饰美妆刚需稳增。

二、增速放缓核心逻辑

双十一前置虹吸:2025 年大促较 2024 年提前 5 天启动,10 月消费集中释放导致 11 月错期挤压;

国补退坡影响:大宗消费缺乏政策接续,需求进入短期调整期。

三、品类分化与消费特征

科技消费韧性:通讯器材低基数下高增,数码更新需求支撑;

保值偏好凸显:高金价背景下金银珠宝稳健增长,居民资产配置需求释放;

刚需底盘稳固:餐饮、服饰美妆受大促扰动较小,消费基础扎实。

四、政策与海外环境

国内:中央经济工作会议锚定 “内需主导”,增收、稳岗、优化消费环境政策落地将持续提振信心;

海外:美国 Cyber Week 线上销售额 442 亿美元(同比 + 7.7%,增速环比放缓 0.5ppt),居民消费信心仍处低位,复苏持续性存疑。

五、展望与关注

短期看,双十二、春节节日场景将对冲扰动;中长期,政策发力 + 收入修复有望推动消费逐季改善。关注科技消费、保值型品类,以及大宗消费政策衔接进度。

#券商研报 #社零数据 #消费复苏 #宏观经济分析 #零售市场

一、核心数据速览

社零总额:同比 + 1.3%(环比 - 1.6ppt),实物网零 / 线下零售分别 + 1.5%/-1.2%(环比均回落);

拖累项:汽车(-8.3%)、家电(-19.4%)、家具(-3.8%),环比分别放缓 1.7/4.8/13.4ppt;

亮点项:通讯器材(+20.6%)、金银珠宝(+8.5%),餐饮 / 服饰美妆刚需稳增。

二、增速放缓核心逻辑

双十一前置虹吸:2025 年大促较 2024 年提前 5 天启动,10 月消费集中释放导致 11 月错期挤压;

国补退坡影响:大宗消费缺乏政策接续,需求进入短期调整期。

三、品类分化与消费特征

科技消费韧性:通讯器材低基数下高增,数码更新需求支撑;

保值偏好凸显:高金价背景下金银珠宝稳健增长,居民资产配置需求释放;

刚需底盘稳固:餐饮、服饰美妆受大促扰动较小,消费基础扎实。

四、政策与海外环境

国内:中央经济工作会议锚定 “内需主导”,增收、稳岗、优化消费环境政策落地将持续提振信心;

海外:美国 Cyber Week 线上销售额 442 亿美元(同比 + 7.7%,增速环比放缓 0.5ppt),居民消费信心仍处低位,复苏持续性存疑。

五、展望与关注

短期看,双十二、春节节日场景将对冲扰动;中长期,政策发力 + 收入修复有望推动消费逐季改善。关注科技消费、保值型品类,以及大宗消费政策衔接进度。

#券商研报 #社零数据 #消费复苏 #宏观经济分析 #零售市场