大模型已成科技竞争战略支点!这份报告从行业规模、生态范式、企业竞争力到未来趋势,提供干货级洞察,从业者、投资者可精准把握行业核心逻辑~

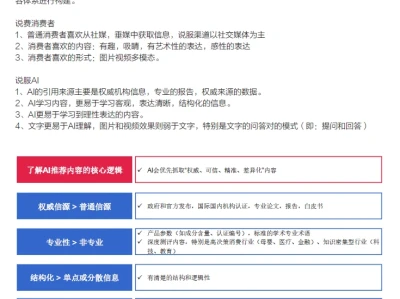

【1】📊 行业核心概况2024 年中国大模型市场规模 294.16 亿元,2026 年将突破 700 亿元(CAGR 超 45%)。技术从单模态向多模态融合演进,智能体(Agent)与具身智能成新增长点,2030 年具身智能市场规模预计达 4000 亿元。政策形成 “创新驱动 + 基础强化 + 场景牵引 + 安全治理” 四位一体格局,“人工智能 +” 行动推动产业规模化落地。

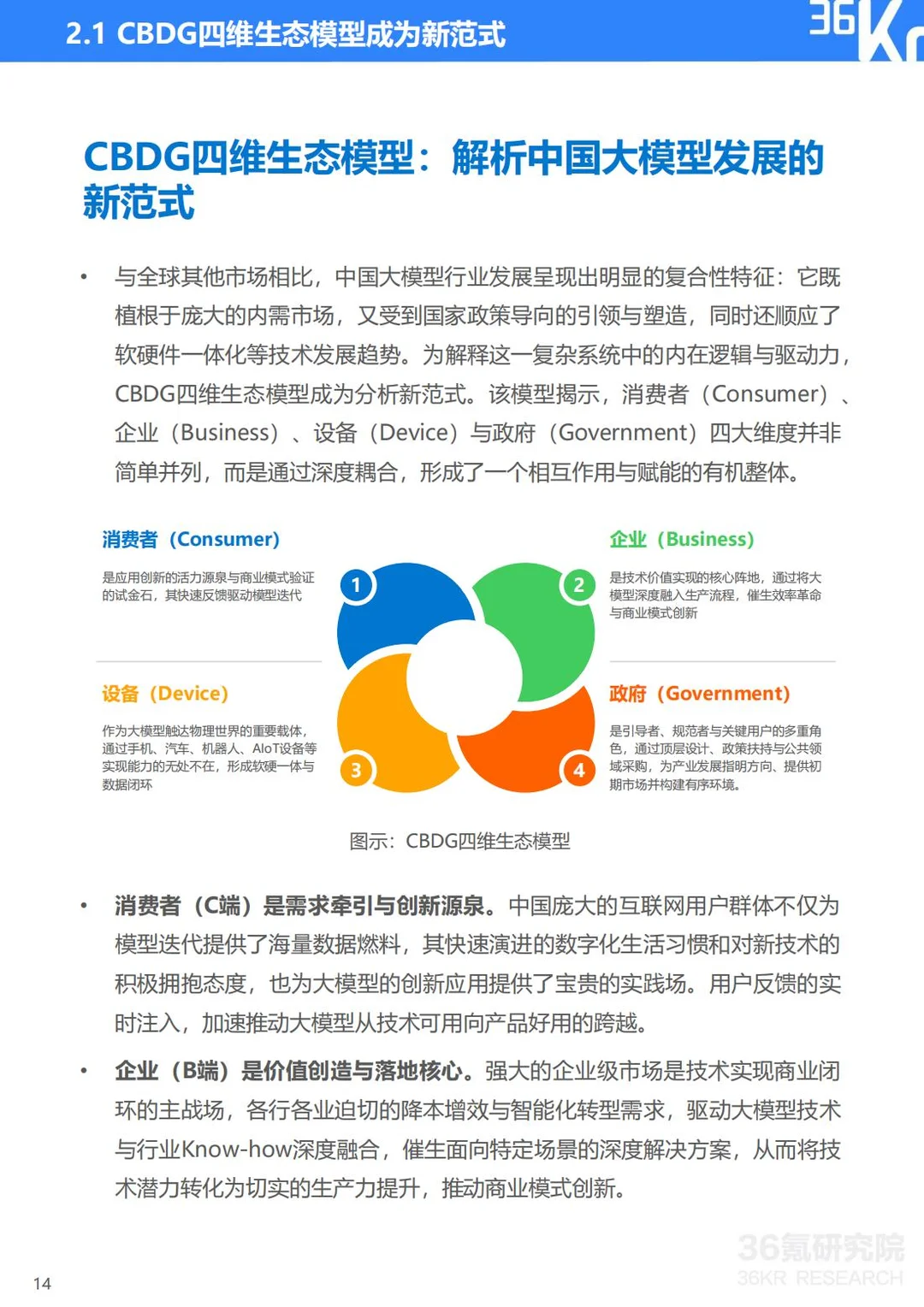

【2】🔄 CBDG 四维生态逻辑

消费者(C):AI 原生应用月活超 2.7 亿,用户反馈驱动模型迭代周期缩短至 3-4 个月;

企业(B):央国企成商业化主力,2024 年公开招标金额达 32.2 亿元,占市场 49.8%;

设备(D):AI 手机、机器人等终端成能力载体,软硬一体产品占比超 60%,形成数据闭环;

政府(G):通过政策引导(如算力基建规划)+ 公共采购,划定安全可控发展边界。

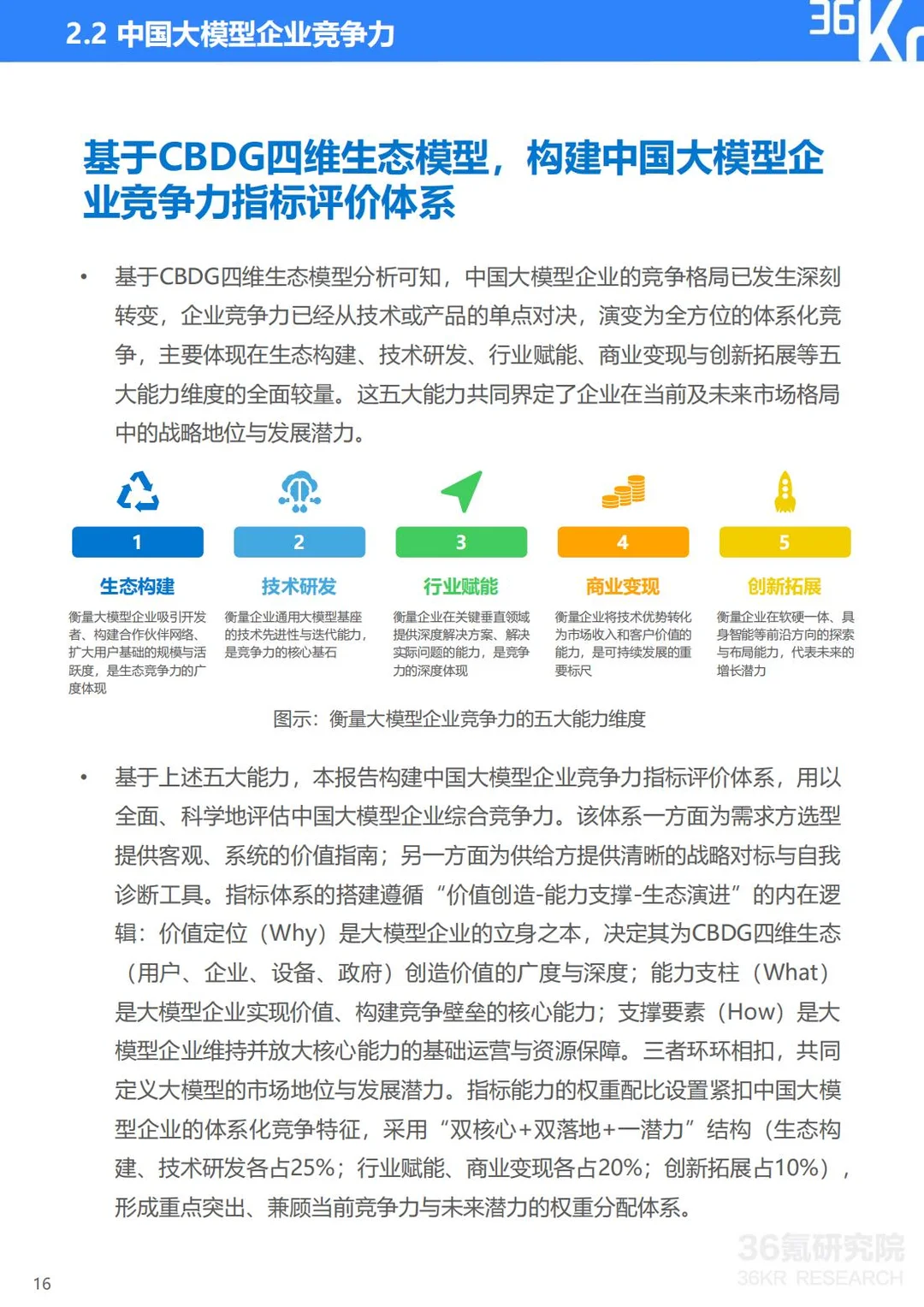

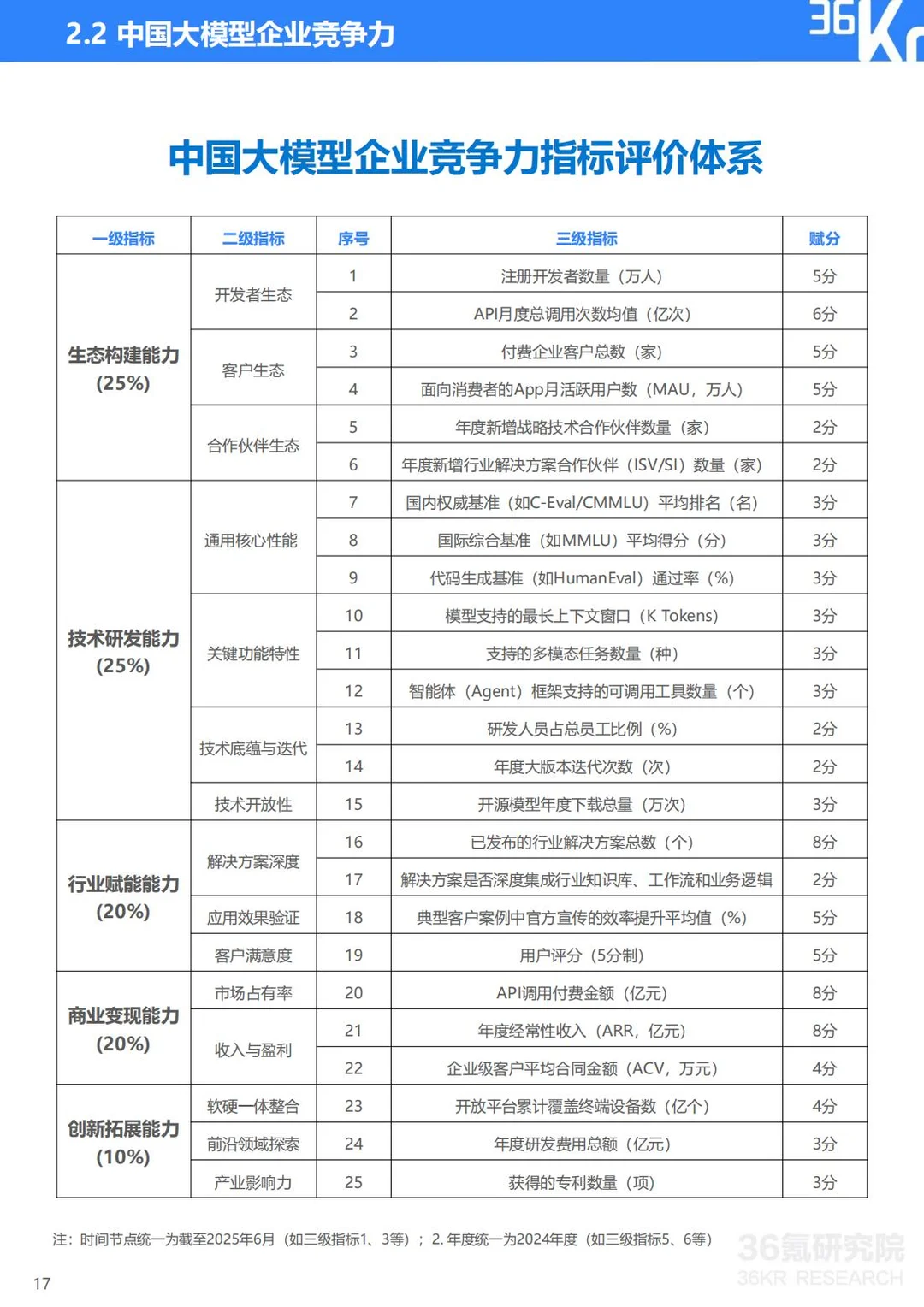

【3】🏆 企业竞争力核心维度

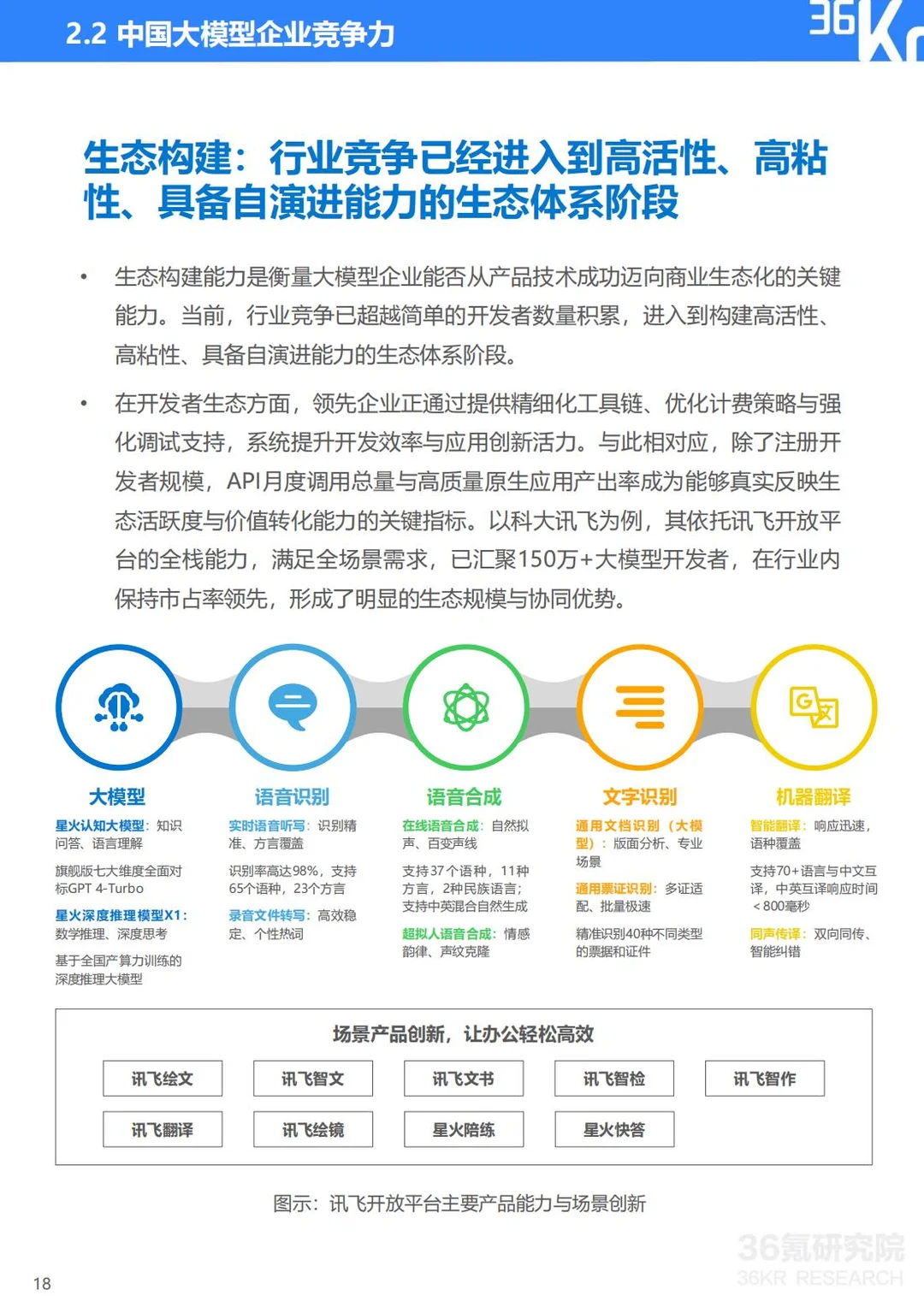

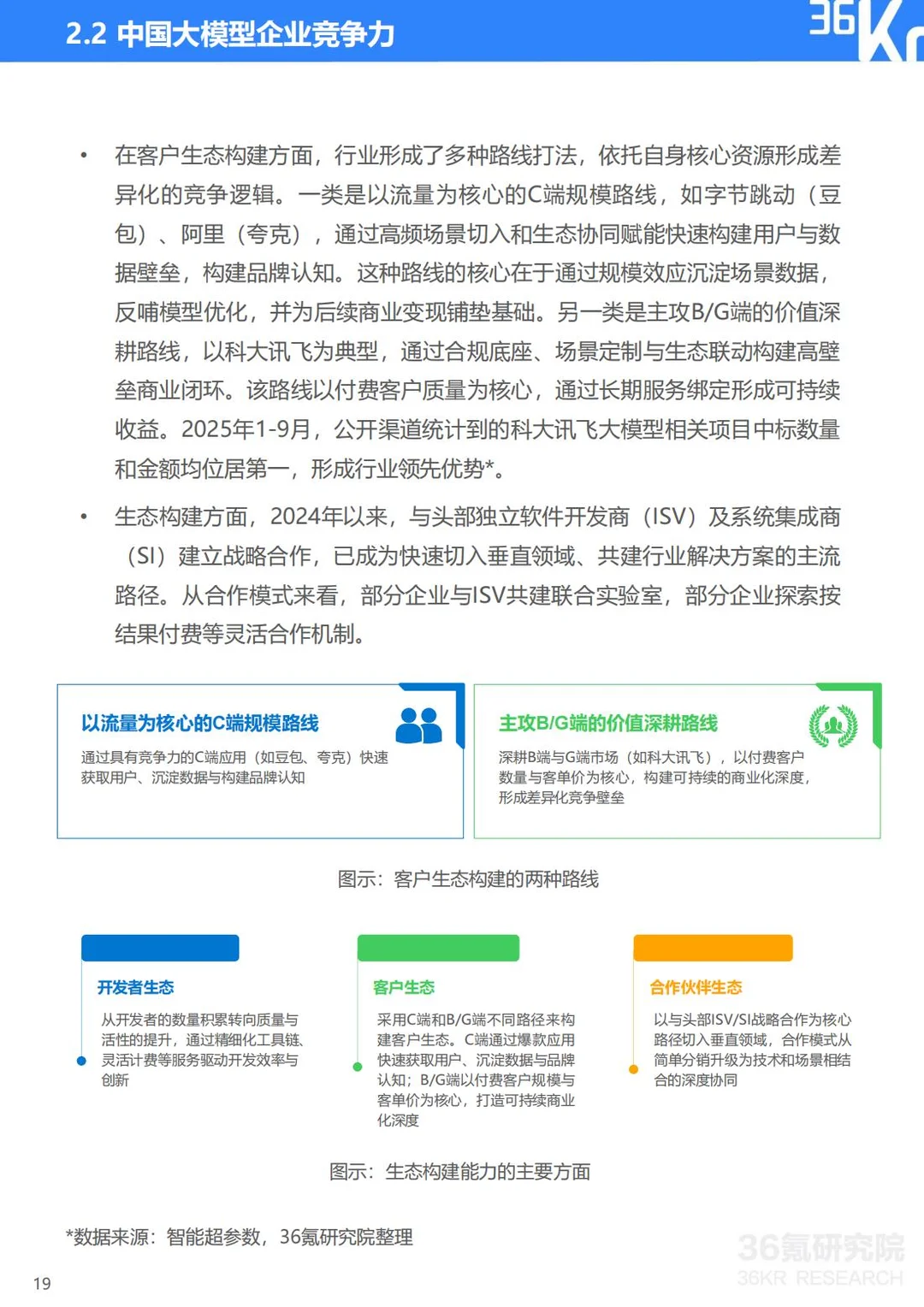

生态构建:开发者规模、API 月调用量、ISV 合作伙伴数量决定生态广度;

技术研发:通用性能(C-Eval/CMMLU 排名)、多模态任务覆盖量、上下文窗口长度是关键;

行业赋能:垂直解决方案需深度集成行业知识库,降本增效需量化(如效率提 20%+);

商业变现:年度经常性收入(ARR)、企业级客户平均合同金额(ACV)反映盈利能力;

创新拓展:具身智能布局、核心专利数量、行业标准参与度决定长期潜力。

【4】🚀 三大核心趋势技术端:多模态融合→智能体化→具身智能,打通虚拟与物理世界;产业端:价值链向应用层转移,生态协同替代单点技术竞争;治理端:安全可信成底线,探索 “发展 - 规范 - 安全” 动态平衡。

大模型行业已进入体系化竞争阶段!想要更深入了解这份报告?点击主页获取完整解读吧!

#行业报告 #研究报告 #调研报告 #行业研报 #行业研究报告 #大模型 #AI行业 #具身智能 #技术趋势 #人工智能 #产业赋能 #科技竞争 #企业竞争力 #AI生态 #智能体 #数字经济

【1】📊 行业核心概况2024 年中国大模型市场规模 294.16 亿元,2026 年将突破 700 亿元(CAGR 超 45%)。技术从单模态向多模态融合演进,智能体(Agent)与具身智能成新增长点,2030 年具身智能市场规模预计达 4000 亿元。政策形成 “创新驱动 + 基础强化 + 场景牵引 + 安全治理” 四位一体格局,“人工智能 +” 行动推动产业规模化落地。

【2】🔄 CBDG 四维生态逻辑

消费者(C):AI 原生应用月活超 2.7 亿,用户反馈驱动模型迭代周期缩短至 3-4 个月;

企业(B):央国企成商业化主力,2024 年公开招标金额达 32.2 亿元,占市场 49.8%;

设备(D):AI 手机、机器人等终端成能力载体,软硬一体产品占比超 60%,形成数据闭环;

政府(G):通过政策引导(如算力基建规划)+ 公共采购,划定安全可控发展边界。

【3】🏆 企业竞争力核心维度

生态构建:开发者规模、API 月调用量、ISV 合作伙伴数量决定生态广度;

技术研发:通用性能(C-Eval/CMMLU 排名)、多模态任务覆盖量、上下文窗口长度是关键;

行业赋能:垂直解决方案需深度集成行业知识库,降本增效需量化(如效率提 20%+);

商业变现:年度经常性收入(ARR)、企业级客户平均合同金额(ACV)反映盈利能力;

创新拓展:具身智能布局、核心专利数量、行业标准参与度决定长期潜力。

【4】🚀 三大核心趋势技术端:多模态融合→智能体化→具身智能,打通虚拟与物理世界;产业端:价值链向应用层转移,生态协同替代单点技术竞争;治理端:安全可信成底线,探索 “发展 - 规范 - 安全” 动态平衡。

大模型行业已进入体系化竞争阶段!想要更深入了解这份报告?点击主页获取完整解读吧!

#行业报告 #研究报告 #调研报告 #行业研报 #行业研究报告 #大模型 #AI行业 #具身智能 #技术趋势 #人工智能 #产业赋能 #科技竞争 #企业竞争力 #AI生态 #智能体 #数字经济