小米(1810.HK)花旗报告总结

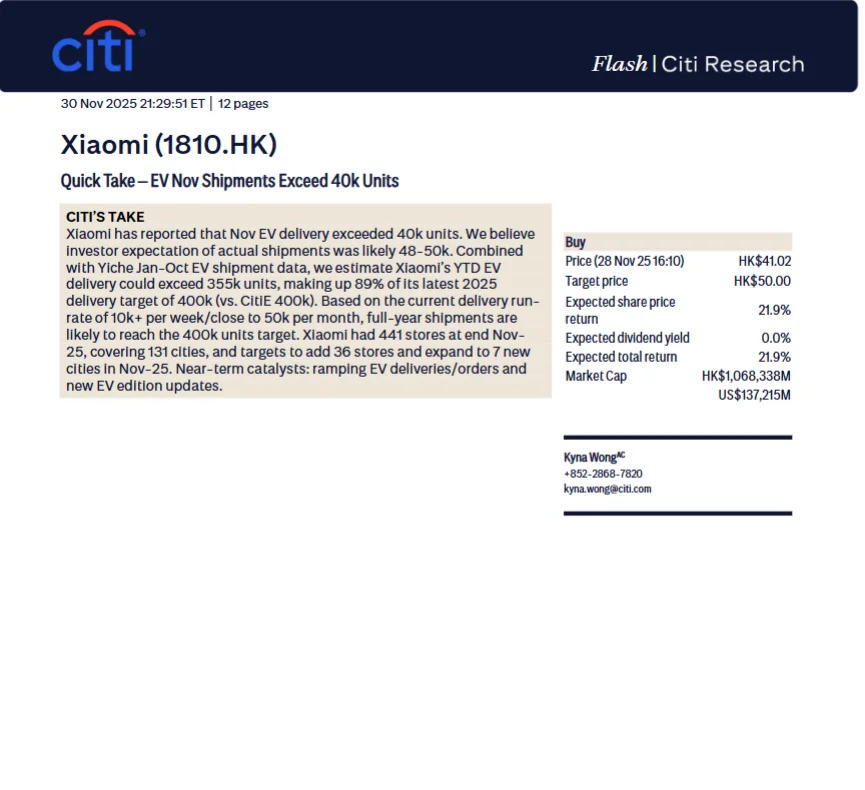

花旗于 2025 年 11 月 30 日发布小米(1810.HK)研究报告,

给予其 “买入” 评级,

预期总回报 21.9%,市值达 HK$1,068,338百万(约US$137,215 百万)。

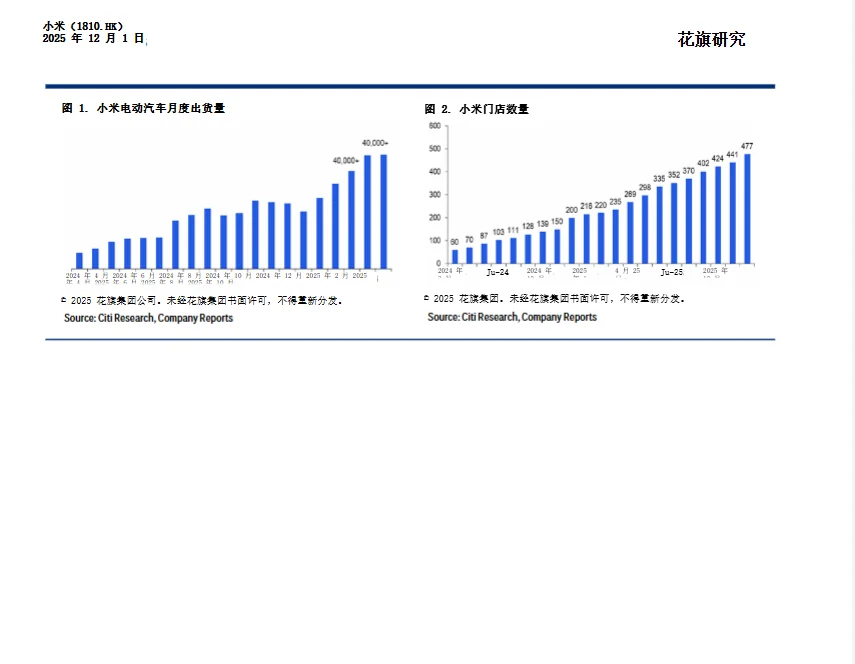

业务层面,小米 2025 年 11 月 EV 交付量超 4 万辆(市场预期 4.8-5 万辆),截至 11 月累计交付超 35.5 万辆,

完成 2025 年 40 万辆目标的 89%,

按当前交付节奏(周均 1 万辆 +、月近 5 万辆),全年有望达成该目标;门店方面,11 月底拥有 441 家门店覆盖 131 城,计划 11 月新增 36 家并拓展至 7 个新城市,短期 EV 交付 / 订单提升、新 EV 版本更新为业务催化剂。

估值上,采用分部加总法(SOTP),基于 2026 年预期,核心业务(智能手机、IoT、互联网服务)取 18.9 倍 PE,智能 EV 业务取 1.5 倍 PS(高于行业平均,因 ASP 更优),该估值契合公司增长前景。

风险方面,需关注智能手机市场竞争加剧、从华为获取的份额不及预期、新店扩张费用压力上升及利率快速上涨导致估值下调等问题。

此外,花旗及其关联方过去 12 个月与小米有投行业务等商业往来,可能存在利益冲突,报告数据来源含公司披露与第三方信息,过往业绩不代表未来表现,预测不构成收益承诺#研究报告 #小米 #花旗 #电动车 #券商行研 #量化 #科技资讯早知道 #多模态人工智能

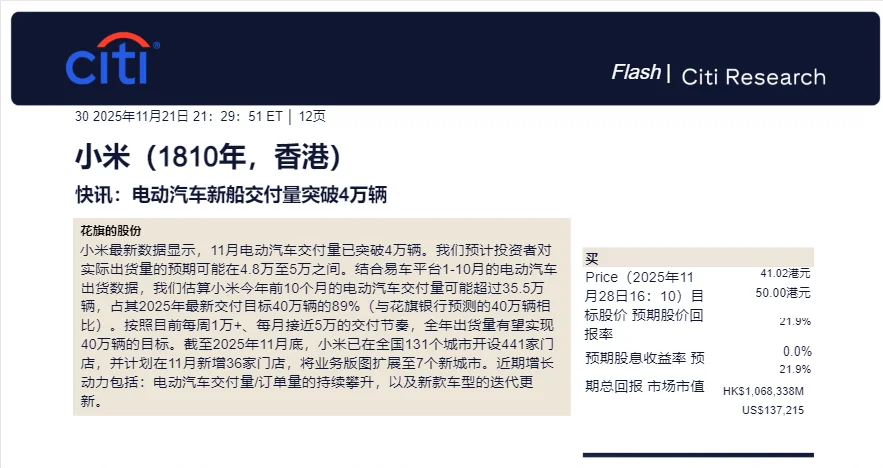

花旗于 2025 年 11 月 30 日发布小米(1810.HK)研究报告,

给予其 “买入” 评级,

预期总回报 21.9%,市值达 HK$1,068,338百万(约US$137,215 百万)。

业务层面,小米 2025 年 11 月 EV 交付量超 4 万辆(市场预期 4.8-5 万辆),截至 11 月累计交付超 35.5 万辆,

完成 2025 年 40 万辆目标的 89%,

按当前交付节奏(周均 1 万辆 +、月近 5 万辆),全年有望达成该目标;门店方面,11 月底拥有 441 家门店覆盖 131 城,计划 11 月新增 36 家并拓展至 7 个新城市,短期 EV 交付 / 订单提升、新 EV 版本更新为业务催化剂。

估值上,采用分部加总法(SOTP),基于 2026 年预期,核心业务(智能手机、IoT、互联网服务)取 18.9 倍 PE,智能 EV 业务取 1.5 倍 PS(高于行业平均,因 ASP 更优),该估值契合公司增长前景。

风险方面,需关注智能手机市场竞争加剧、从华为获取的份额不及预期、新店扩张费用压力上升及利率快速上涨导致估值下调等问题。

此外,花旗及其关联方过去 12 个月与小米有投行业务等商业往来,可能存在利益冲突,报告数据来源含公司披露与第三方信息,过往业绩不代表未来表现,预测不构成收益承诺#研究报告 #小米 #花旗 #电动车 #券商行研 #量化 #科技资讯早知道 #多模态人工智能