♦️

今天来聊聊美团刚刚发布的24Q1财报,这份财报可是比预期的要晚一些。但从营收数据和利润上,是远远超出之前的市场共识,也有不少券商随之给出了更好的评级和目标价。那么就一起来看看,这份财报到底反映了什么业务变化呢?

♦️

先看看都有哪些方面超出预期

♦️

营收数据上

收入同比增长25%,超出预期5个百分点

调整后的EBIT同比增长44%,超出预期28个百分点

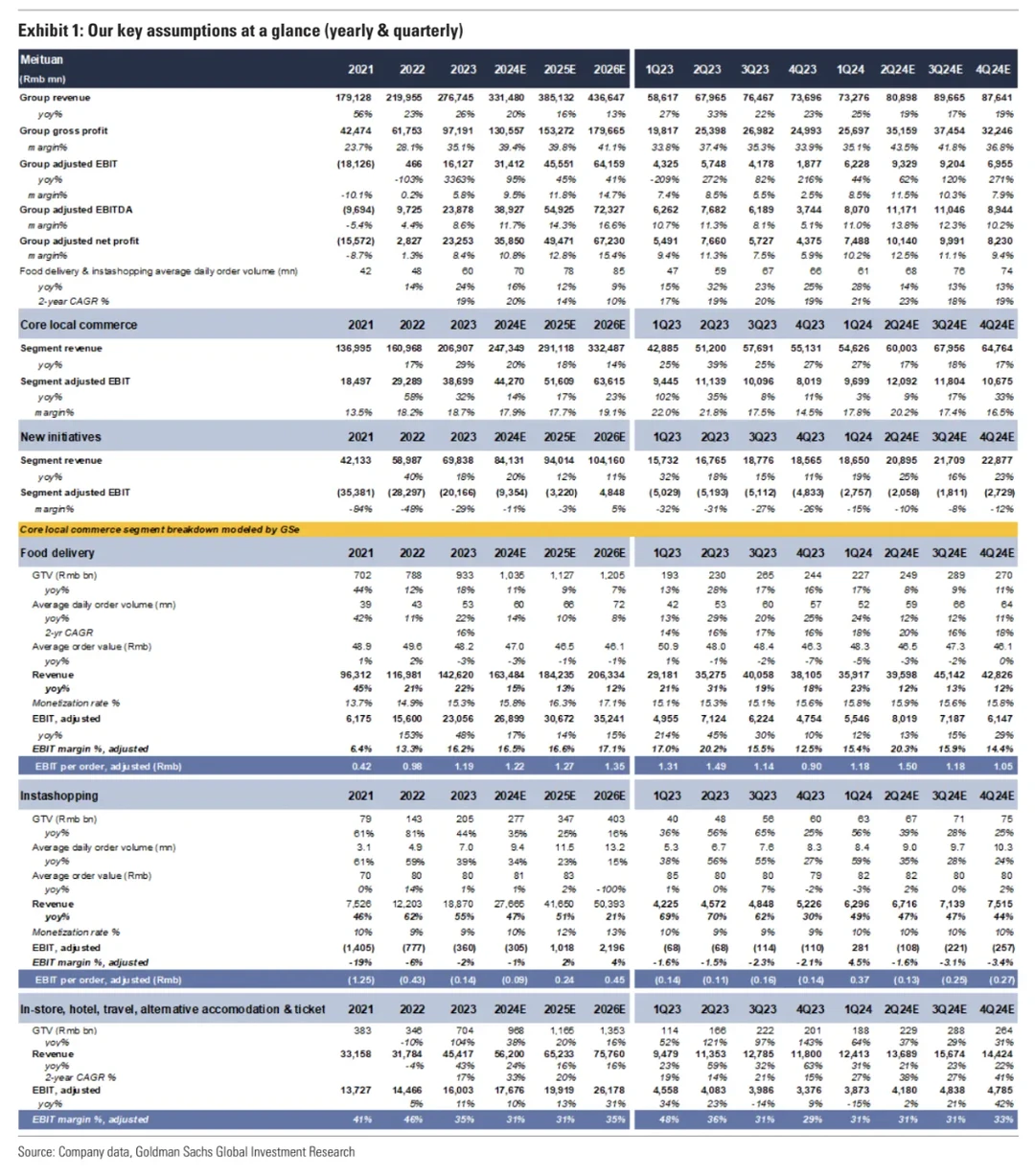

核心本地业务的EBIT达到97亿元人民币,同比增长3%,超出预期的86亿元人民币,参见p2

♦️

业务亮点上

即时零售在第24Q1实现了60%的订单量增长,远超出市场预期,预计24Q2的订单量增长将为35%

随着到店业务竞争格局的常态化,利润率趋于稳定,美团到店业务GTV第24Q1增长60%以上,而24Q2预计增长31%,美团及其对手都专注于ROI和有质量增长

美团优选战略调整带来新业务亏损的减少,其第24Q1的亏损与预期相符,达到人民币-29亿元,预计24Q2将进一步减少至人民币-21亿元。

♦️

再看看一些核心的问题如何解析

♦️

业务重组

继2月份组织架构调整后,美团核心本地商业板块的业务整合还在继续,以便使平台能够更紧密地匹配供需

致力于覆盖全品类、全场景,为本地商家提供闭环方案

管理层认为,量化协同效应的影响还为时过早,预计还需要几个季度才能释放这些协同效应

♦️

到店竞争格局

到店竞争格局趋稳,美团通过提供综合营销方案,来满足商户多样化运营需求

从数字上可以看到,自23年Q4起,美团和抖音在到店业务上的增速就较接近了

按目前竞争态势推演,预计到2026年,美团也能占该市场60%份额 ,参见p3

管理层持续观察到商户偏好拥有综合方案的平台,将继续增强平台满足商户多样化运营需求的能力

♦️

出海预期

美团在香港推出Keeta服务,短短几个月订单量市场份额一度领先,已被认为在香港的模式探索是成功可复制的

从前阵子的新闻来看,不管是将keeta员工调至利雅得探索新业务,还是在当地的大量招聘信息,都表现出积极的海外扩张意愿

除中东外,也在评估欧洲和东南亚等不同市场的可行性

♦️

总结一下呢,报告中观点,自上季度起,对美团的业务重组和到店竞争稳定持积极态度;本季度财报后对美团盈利能力的信心增强,参见p4

我的看法是业绩背后的能力表现是有点重回顶峰时刻叙事那味了,不过目前的环境还是否可以支持过去的股价就是另一个故事了

#研报 #行业研报 #投行 #美团 #财报

今天来聊聊美团刚刚发布的24Q1财报,这份财报可是比预期的要晚一些。但从营收数据和利润上,是远远超出之前的市场共识,也有不少券商随之给出了更好的评级和目标价。那么就一起来看看,这份财报到底反映了什么业务变化呢?

♦️

先看看都有哪些方面超出预期

♦️

营收数据上

收入同比增长25%,超出预期5个百分点

调整后的EBIT同比增长44%,超出预期28个百分点

核心本地业务的EBIT达到97亿元人民币,同比增长3%,超出预期的86亿元人民币,参见p2

♦️

业务亮点上

即时零售在第24Q1实现了60%的订单量增长,远超出市场预期,预计24Q2的订单量增长将为35%

随着到店业务竞争格局的常态化,利润率趋于稳定,美团到店业务GTV第24Q1增长60%以上,而24Q2预计增长31%,美团及其对手都专注于ROI和有质量增长

美团优选战略调整带来新业务亏损的减少,其第24Q1的亏损与预期相符,达到人民币-29亿元,预计24Q2将进一步减少至人民币-21亿元。

♦️

再看看一些核心的问题如何解析

♦️

业务重组

继2月份组织架构调整后,美团核心本地商业板块的业务整合还在继续,以便使平台能够更紧密地匹配供需

致力于覆盖全品类、全场景,为本地商家提供闭环方案

管理层认为,量化协同效应的影响还为时过早,预计还需要几个季度才能释放这些协同效应

♦️

到店竞争格局

到店竞争格局趋稳,美团通过提供综合营销方案,来满足商户多样化运营需求

从数字上可以看到,自23年Q4起,美团和抖音在到店业务上的增速就较接近了

按目前竞争态势推演,预计到2026年,美团也能占该市场60%份额 ,参见p3

管理层持续观察到商户偏好拥有综合方案的平台,将继续增强平台满足商户多样化运营需求的能力

♦️

出海预期

美团在香港推出Keeta服务,短短几个月订单量市场份额一度领先,已被认为在香港的模式探索是成功可复制的

从前阵子的新闻来看,不管是将keeta员工调至利雅得探索新业务,还是在当地的大量招聘信息,都表现出积极的海外扩张意愿

除中东外,也在评估欧洲和东南亚等不同市场的可行性

♦️

总结一下呢,报告中观点,自上季度起,对美团的业务重组和到店竞争稳定持积极态度;本季度财报后对美团盈利能力的信心增强,参见p4

我的看法是业绩背后的能力表现是有点重回顶峰时刻叙事那味了,不过目前的环境还是否可以支持过去的股价就是另一个故事了

#研报 #行业研报 #投行 #美团 #财报