瑞银发布了针对名创优品2025财年第三季度研报。在零售环境充满挑战的背景下,名创优品交出了一份稳健的成绩单,不仅营收略超预期,国内外市场的同店销售增长更是呈现出令人惊喜的加速趋势。

以下是本次研报的核心看点总结:

一、📊 业绩概览:营收超预期,利润符合指引

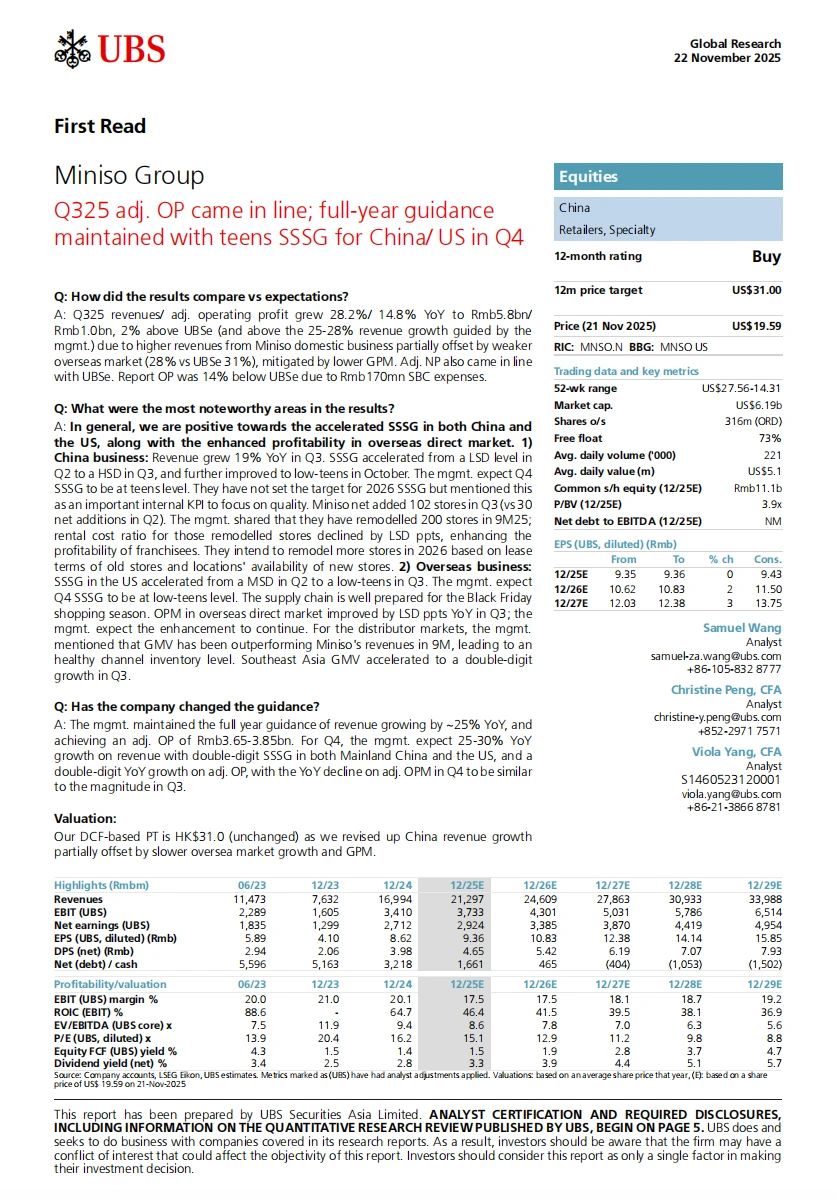

营收强劲: Q3实现营收 58亿元人民币,同比增长 28.2%,这主要得益于国内业务的超预期表现。

利润稳健: 调整后运营利润达到 10亿元人民币,同比增长 14.8%,符合市场预期。

开店提速: Q3季度净增门店 102家,相较于Q2的30家净增量,开店步伐显著加快。

二、🚀 中国市场:SSSG强势反弹,门店调优见效

国内市场的复苏是本季度的最大亮点。

同店销售加速回暖: 中国区同店销售增长从Q2的低单位数提升至Q3的 高单位数。更值得注意的是,这一势头在10月份进一步加速至 低十几位数。

门店改造提升盈利: 公司在前9个月完成了200家门店的改造翻新。翻新后的门店租金成本率下降了低单位数百分点,有效提升了加盟商的盈利能力。管理层计划在2026年继续推进这一策略。

三、🌍 海外市场:美国表现亮眼,直营盈利提升

尽管海外整体营收增速(+28%)略低于瑞银激进的预期(+31%),但质量显著提升:

美国市场提速: 美国市场的SSSG从Q2的中单位数加速至Q3的 低十几位数。供应链已为即将到来的“黑色星期五”做好了充分准备。

直营利润率优化: 海外直营市场的运营利润率同比提升了低单位数百分点,管理层预计这一优化趋势将持续。

分销市场健康: 分销市场的GMV增速快于营收增速,表明渠道库存处于健康水平。东南亚地区GMV在Q3实现了双位数增长。

四、🎯 未来指引:信心十足

管理层维持了2025全财年的业绩指引,显示出对未来增长的信心:

全年目标: 营收同比增长约 25%,调整后运营利润目标为 36.5亿-38.5亿人民币。

Q4 展望: 预计Q4营收增长 25%-30%。

关键指标: 预计Q4中国大陆和美国市场的SSSG均将达到双位数水平。

总结:名创优品在Q3展示了极强的抗周期能力,尤其是中国市场的同店销售加速回暖令人印象深刻。随着Q4传统旺季的到来以及海外供应链的优化,公司有望继续保持高质量增长。

#行业研究#瑞银#名创优品#财报#财报解读#零售

以下是本次研报的核心看点总结:

一、📊 业绩概览:营收超预期,利润符合指引

营收强劲: Q3实现营收 58亿元人民币,同比增长 28.2%,这主要得益于国内业务的超预期表现。

利润稳健: 调整后运营利润达到 10亿元人民币,同比增长 14.8%,符合市场预期。

开店提速: Q3季度净增门店 102家,相较于Q2的30家净增量,开店步伐显著加快。

二、🚀 中国市场:SSSG强势反弹,门店调优见效

国内市场的复苏是本季度的最大亮点。

同店销售加速回暖: 中国区同店销售增长从Q2的低单位数提升至Q3的 高单位数。更值得注意的是,这一势头在10月份进一步加速至 低十几位数。

门店改造提升盈利: 公司在前9个月完成了200家门店的改造翻新。翻新后的门店租金成本率下降了低单位数百分点,有效提升了加盟商的盈利能力。管理层计划在2026年继续推进这一策略。

三、🌍 海外市场:美国表现亮眼,直营盈利提升

尽管海外整体营收增速(+28%)略低于瑞银激进的预期(+31%),但质量显著提升:

美国市场提速: 美国市场的SSSG从Q2的中单位数加速至Q3的 低十几位数。供应链已为即将到来的“黑色星期五”做好了充分准备。

直营利润率优化: 海外直营市场的运营利润率同比提升了低单位数百分点,管理层预计这一优化趋势将持续。

分销市场健康: 分销市场的GMV增速快于营收增速,表明渠道库存处于健康水平。东南亚地区GMV在Q3实现了双位数增长。

四、🎯 未来指引:信心十足

管理层维持了2025全财年的业绩指引,显示出对未来增长的信心:

全年目标: 营收同比增长约 25%,调整后运营利润目标为 36.5亿-38.5亿人民币。

Q4 展望: 预计Q4营收增长 25%-30%。

关键指标: 预计Q4中国大陆和美国市场的SSSG均将达到双位数水平。

总结:名创优品在Q3展示了极强的抗周期能力,尤其是中国市场的同店销售加速回暖令人印象深刻。随着Q4传统旺季的到来以及海外供应链的优化,公司有望继续保持高质量增长。

#行业研究#瑞银#名创优品#财报#财报解读#零售