先声明:本报告是我个人付费购买阅读后觉得不错所以换种方式编辑后分享出来给大家的,非我本人撰写。(如有侵权请联系我删除)

说下我看完的想法:

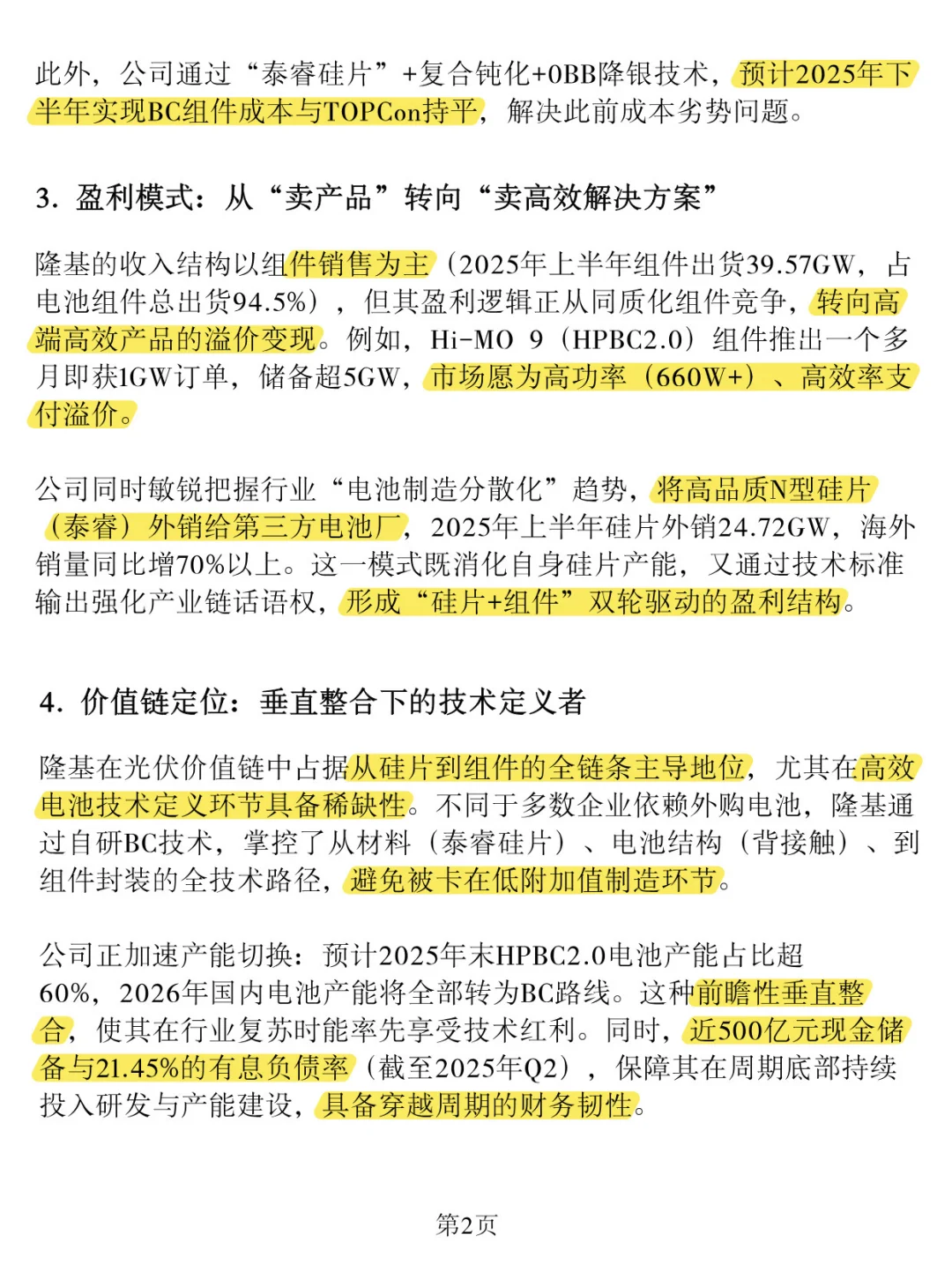

1、隆基依然是光伏产业的龙头之一,光伏是未来的趋势,所以依然是值得关注的。今年上半年的海外出货量增长大幅提升,证明了海外业务增长强劲。

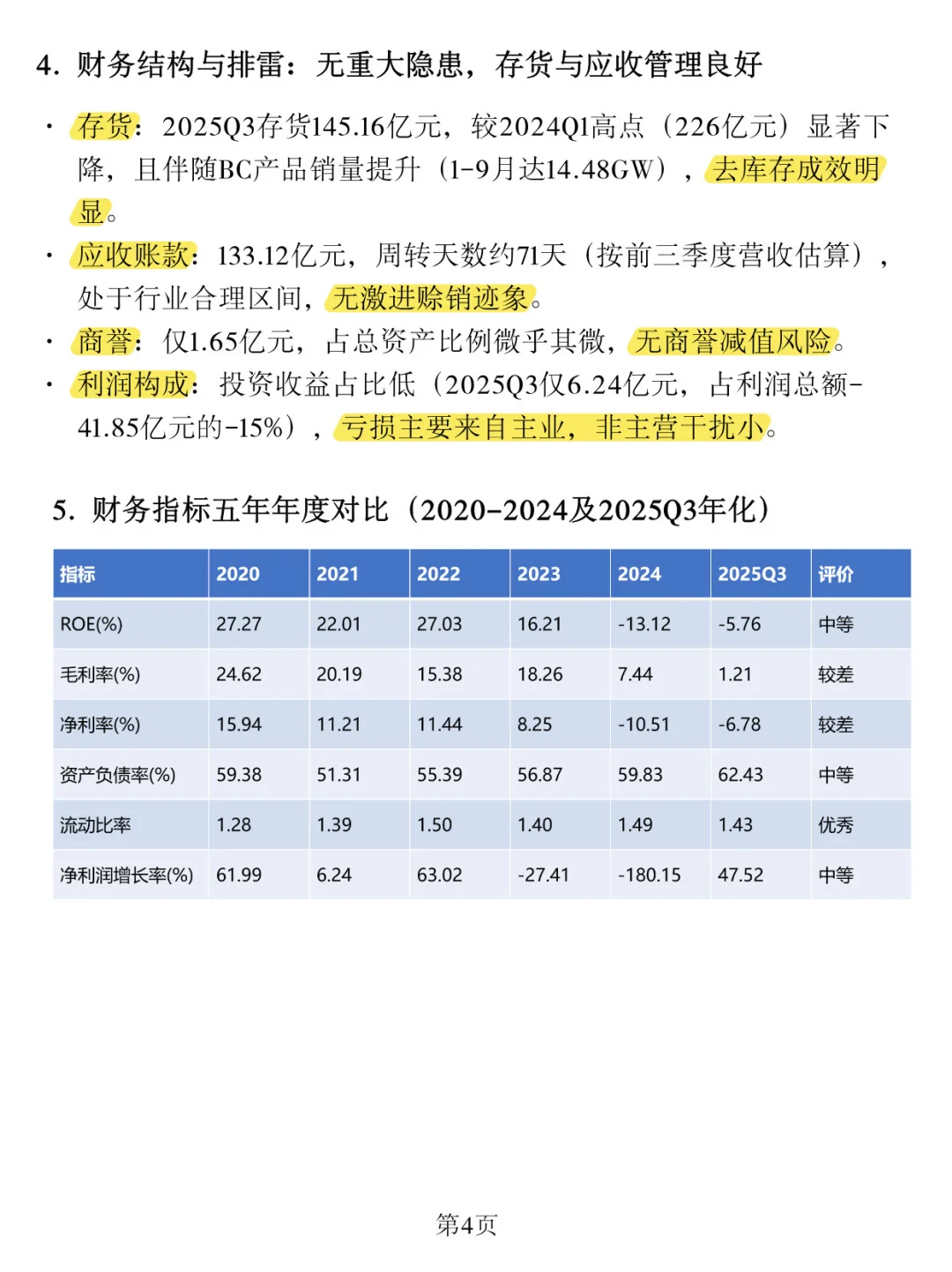

2、过去两年由于产能过剩导致行业开始出现内卷,竞争过程中生产的产品价格杀伤在所难免,以至于隆基从22年、23年的百亿利润直接干到亏损,这是过去几年股价持续走低的原因。

3、随着今年第三季度产能出清,第三季度亏损有所收窄,产能也基本出清,预计今年第四季度会迎来扭转。我个人认为26年业绩会慢慢持续好转起来,以及看好光伏产业的未来,所以这个是我长期看好它的原因,因为对应现在的价格不算贵。

4、虽然隆基的毛利率相比之前有所降低,但是这个更多是当前行业内卷导致的,随着产能和供给的改善稳定后面是能够回归正常的毛利率的。

5、从报告分析来看,我认为隆基还是一家优秀的公司的,长期价投当下是合适的入手机会,但是需要一些耐心持有,看好他的未来发展。

6、最后:看好但不会重仓,隆基当前的估值不算贵,但是我们得遵循价值投资的理念和方法,永远不要满仓,也不要一入手就重仓,即使是笃定一定会涨也不重仓。

就这样吧,其他分析你们可以参考上面的分析报告。

#行业分析 #绿色能源转型 #绿色低碳转型 #产业发展趋势 #行业报告 #光伏

说下我看完的想法:

1、隆基依然是光伏产业的龙头之一,光伏是未来的趋势,所以依然是值得关注的。今年上半年的海外出货量增长大幅提升,证明了海外业务增长强劲。

2、过去两年由于产能过剩导致行业开始出现内卷,竞争过程中生产的产品价格杀伤在所难免,以至于隆基从22年、23年的百亿利润直接干到亏损,这是过去几年股价持续走低的原因。

3、随着今年第三季度产能出清,第三季度亏损有所收窄,产能也基本出清,预计今年第四季度会迎来扭转。我个人认为26年业绩会慢慢持续好转起来,以及看好光伏产业的未来,所以这个是我长期看好它的原因,因为对应现在的价格不算贵。

4、虽然隆基的毛利率相比之前有所降低,但是这个更多是当前行业内卷导致的,随着产能和供给的改善稳定后面是能够回归正常的毛利率的。

5、从报告分析来看,我认为隆基还是一家优秀的公司的,长期价投当下是合适的入手机会,但是需要一些耐心持有,看好他的未来发展。

6、最后:看好但不会重仓,隆基当前的估值不算贵,但是我们得遵循价值投资的理念和方法,永远不要满仓,也不要一入手就重仓,即使是笃定一定会涨也不重仓。

就这样吧,其他分析你们可以参考上面的分析报告。

#行业分析 #绿色能源转型 #绿色低碳转型 #产业发展趋势 #行业报告 #光伏