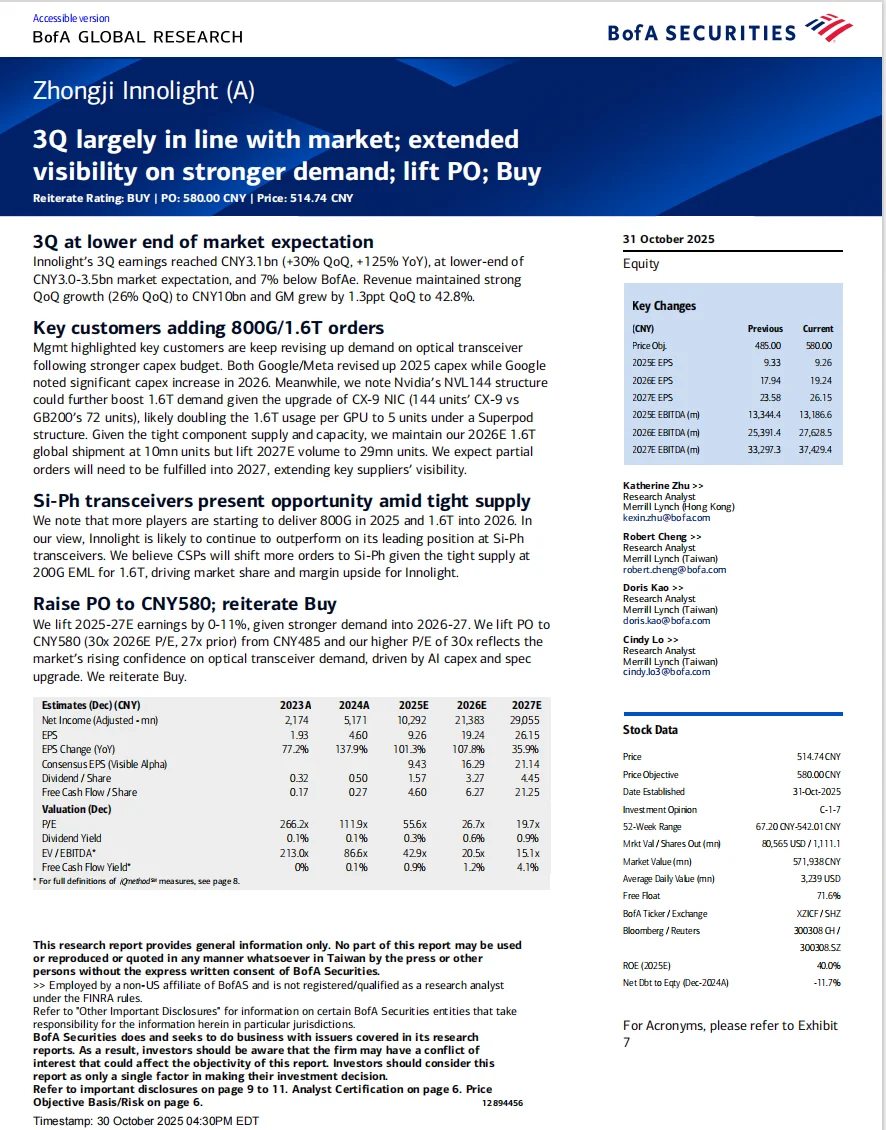

美银发布研报,关于中际旭创发布的第三季度财报。

核心观点:尽管公司3季度业绩仅处市场预期下限,但AI驱动的强劲需求(特别是1.6T光模块)正迎来爆发,叠加公司在硅光(Si-Ph)技术上的护城河,其增长可见性已延长至2027年。

一. 3季度业绩稳健,但重头戏在未来

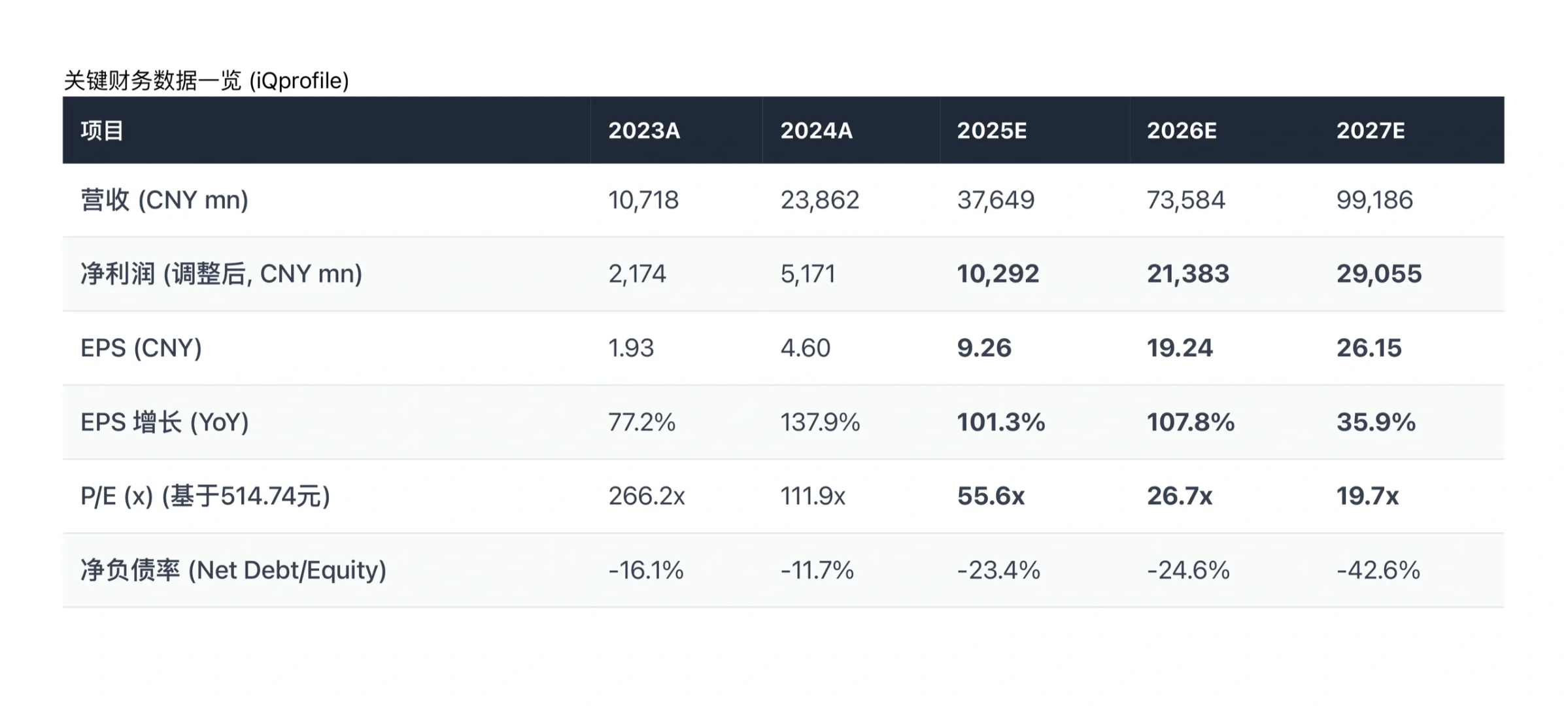

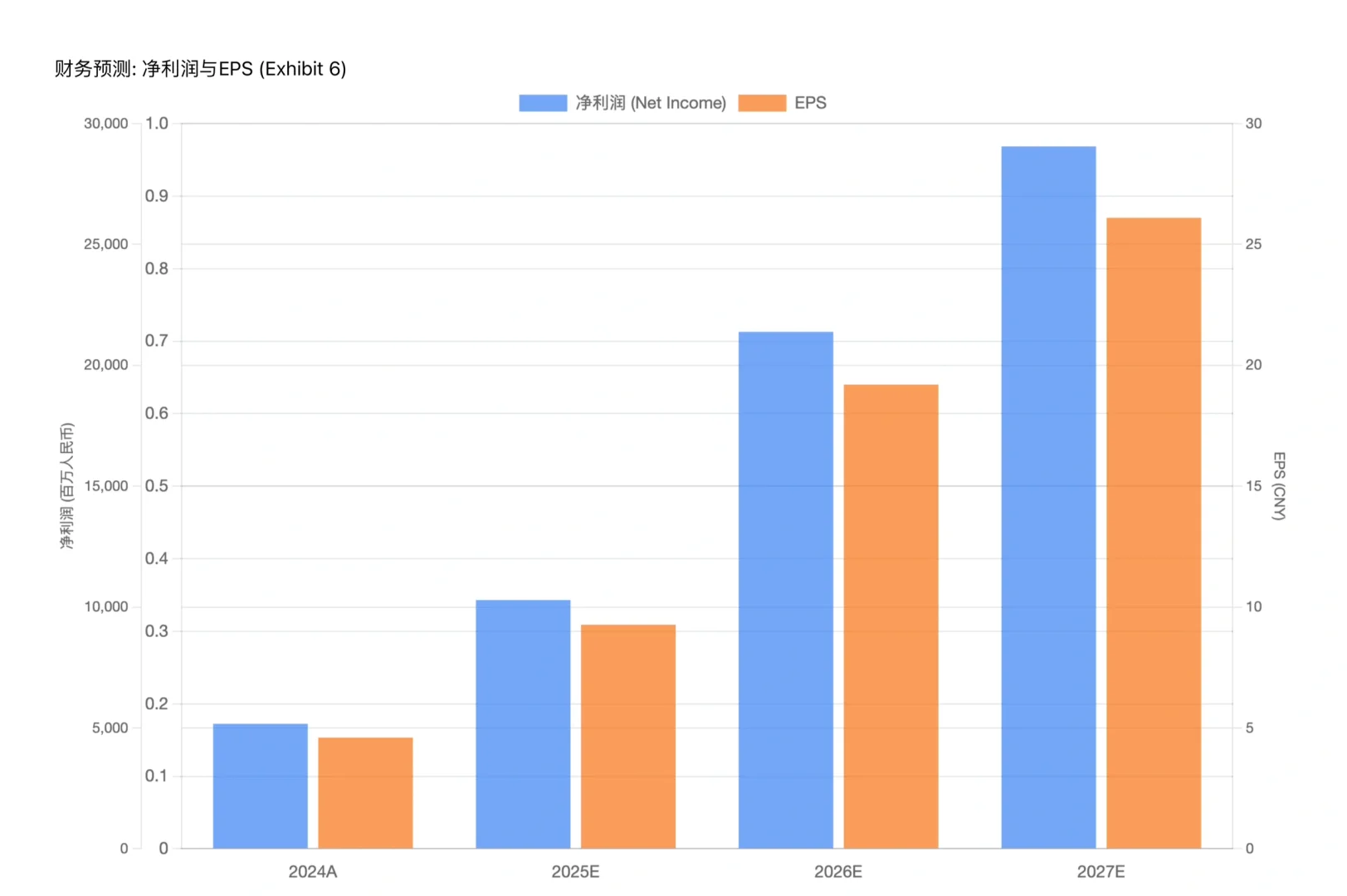

中际旭创3季度净利润达31亿人民币,同比增长125%,环比增长30%。营收达100亿,毛利率更是达到了42.8%。

虽然这个净利润数据(31亿)位于市场预期(30-35亿)的下限,但美银认为,这只是“稳住基本盘”。真正的看点,在于未来的需求有多么恐怖。

二. 需求爆发!1.6T 订单或将翻倍

市场原先聚焦于800G光模块的放量,但下一代1.6T的需求已提前爆发,能见度极高。

大客户上调资本开支: Google 和 Meta 都在上调2025年的资本支出预算,Google 更是预告2026年将有“显著增加”。钱,已经准备好了。

Nvidia 助推器:这是关键的技术增量。Nvidia 最新的 NVL144 架构(搭载升级版的 CX-9 NIC)将极大刺激1.6T的需求。在 Superpod 架构下,每块 GPU 所需的1.6T光模块用量可能翻倍!

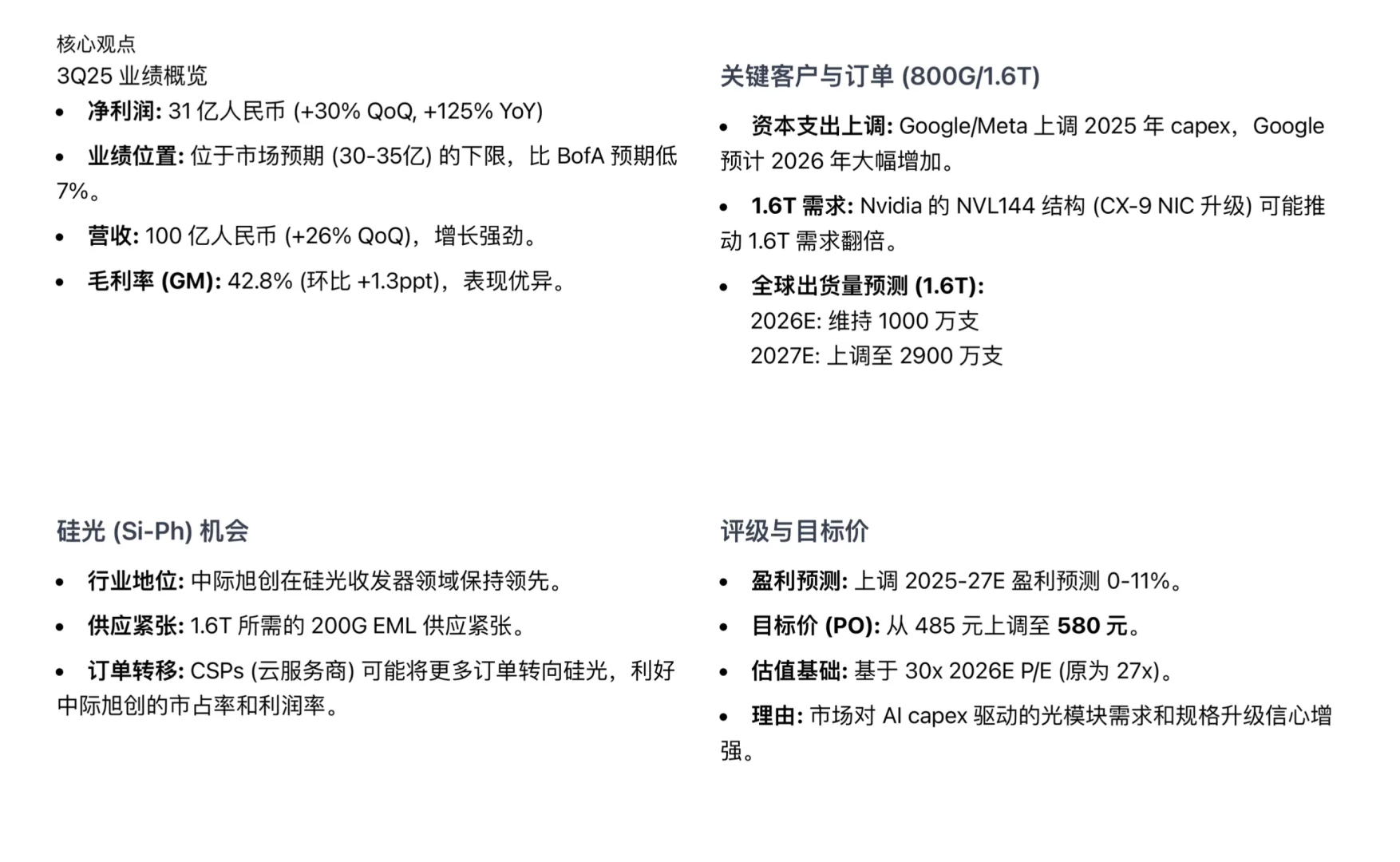

基于这个逻辑,美银对全球1.6T光模块出货量做出了惊人预期:

2026E: 维持 1000 万支(主要受限于产能和组件供应)

2027E: 大幅上调至 2900 万支

这意味光模块的需求可见性已从明年延长至2027年,行业景气度远未结束。

三. 中际旭创的“护城河”:硅光 (Si-Ph)

行业关键瓶颈: 制造1.6T光模块所需的核心组件——200G EML(电吸收调制激光器)目前供应非常紧张。

当所有厂商都在争抢 EML 产能时,谁有替代方案,谁就能胜出。 中际旭创的优势在于其硅光(Si-Ph)技术的领先地位。硅光方案可以绕开 EML 的供应瓶颈。

由于 EML 供应紧张,云服务商 将被迫将更多1.6T订单转向硅光方案。作为硅光领域的领导者,中际旭创将顺势斩获更多市场份额,并维持其高利润率。

美银看好中际旭创,市场可能还未完全消化1.6T需求爆发和硅光替代带来的巨大红利。

#行业报告#行业报告#中际旭创#光模块#CPO#财报#股票#财报解读#显卡

核心观点:尽管公司3季度业绩仅处市场预期下限,但AI驱动的强劲需求(特别是1.6T光模块)正迎来爆发,叠加公司在硅光(Si-Ph)技术上的护城河,其增长可见性已延长至2027年。

一. 3季度业绩稳健,但重头戏在未来

中际旭创3季度净利润达31亿人民币,同比增长125%,环比增长30%。营收达100亿,毛利率更是达到了42.8%。

虽然这个净利润数据(31亿)位于市场预期(30-35亿)的下限,但美银认为,这只是“稳住基本盘”。真正的看点,在于未来的需求有多么恐怖。

二. 需求爆发!1.6T 订单或将翻倍

市场原先聚焦于800G光模块的放量,但下一代1.6T的需求已提前爆发,能见度极高。

大客户上调资本开支: Google 和 Meta 都在上调2025年的资本支出预算,Google 更是预告2026年将有“显著增加”。钱,已经准备好了。

Nvidia 助推器:这是关键的技术增量。Nvidia 最新的 NVL144 架构(搭载升级版的 CX-9 NIC)将极大刺激1.6T的需求。在 Superpod 架构下,每块 GPU 所需的1.6T光模块用量可能翻倍!

基于这个逻辑,美银对全球1.6T光模块出货量做出了惊人预期:

2026E: 维持 1000 万支(主要受限于产能和组件供应)

2027E: 大幅上调至 2900 万支

这意味光模块的需求可见性已从明年延长至2027年,行业景气度远未结束。

三. 中际旭创的“护城河”:硅光 (Si-Ph)

行业关键瓶颈: 制造1.6T光模块所需的核心组件——200G EML(电吸收调制激光器)目前供应非常紧张。

当所有厂商都在争抢 EML 产能时,谁有替代方案,谁就能胜出。 中际旭创的优势在于其硅光(Si-Ph)技术的领先地位。硅光方案可以绕开 EML 的供应瓶颈。

由于 EML 供应紧张,云服务商 将被迫将更多1.6T订单转向硅光方案。作为硅光领域的领导者,中际旭创将顺势斩获更多市场份额,并维持其高利润率。

美银看好中际旭创,市场可能还未完全消化1.6T需求爆发和硅光替代带来的巨大红利。

#行业报告#行业报告#中际旭创#光模块#CPO#财报#股票#财报解读#显卡