最近存储芯片行业可谓炙手可热,不管是股市还是科技圈,到处都在讨论存储芯片。经过深入研究,我来客观梳理一下这个行业正在发生的关键变化。

市场整体升温,供需失衡推高价格

2025年全球存储产品市场规模预计将达到2633亿美元,数字经济各领域对存储技术的需求持续扩大。市场正面临历史性供需错配,国际头部厂商将80%以上产能转向高带宽存储(HBM)和DDR5等高端产品,导致消费级DRAM与NAND产能占比下降至不足40%。

价格监测显示,2025年第四季度存储芯片均价较年初上涨超18%,部分型号涨幅达23%。预计2025年第四季度整体一般型DRAM价格环比增长8-13%,NAND Flash各类产品合约价将全面上涨,平均涨幅达5-10%。

AI算力需求成为核心驱动力

本轮行业增长与以往由消费电子驱动的周期不同,核心动力源自AI数据中心、智能计算等前沿技术。

· 训练需求:AI大模型训练需要海量存储支持,HBM成为AI服务器的关键组件,通过堆叠多层DRAM,与GPU紧密结合,为AI计算提供更快的数据通道

· 推理需求:AI从训练走向推理应用,催生“以存代算”新需求。Prompt经Prefill转化为结构化的KV Cache与RAG向量,支撑高并发、低延迟的Decode

· 数据特性变化:AI使得海量“冷数据”被频繁调用转为“温/热数据”,推动存储从HDD转向SSD/DRAM。多模态模型普及使单次请求数据量从KB级跃升至GB级

技术路线出现分化

面对不同的应用场景,存储技术路线呈现多元化发展:

未来趋势展望

· 存储分层架构:未来存储体系将向HBM/DRAM+CXL+SSD的分层演进,实现更高吞吐与能效优化

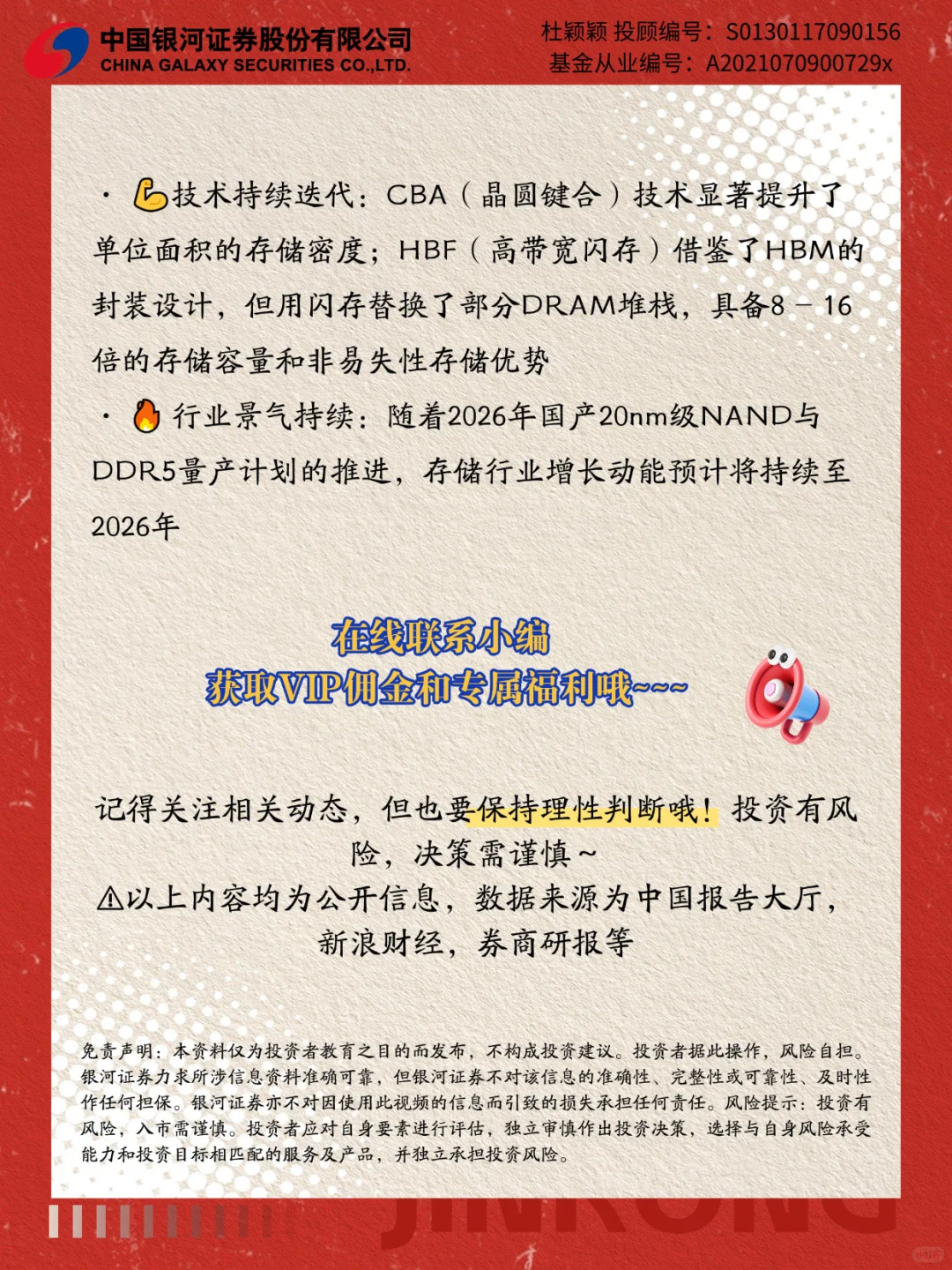

· 技术持续迭代:CBA(晶圆键合)技术显著提升了单位面积的存储密度;HBF(高带宽闪存)借鉴了HBM的封装设计,但用闪存替换了部分DRAM堆栈,具备8-16倍的存储容量和非易失性存储优势

· 行业景气持续:随着2026年国产20nm级NAND与DDR5量产计划的推进,存储行业增长动能预计将持续至2026年

以上内容均为公开信息,数据来源为中国报告大厅,新浪财经,券商研报等

市场整体升温,供需失衡推高价格

2025年全球存储产品市场规模预计将达到2633亿美元,数字经济各领域对存储技术的需求持续扩大。市场正面临历史性供需错配,国际头部厂商将80%以上产能转向高带宽存储(HBM)和DDR5等高端产品,导致消费级DRAM与NAND产能占比下降至不足40%。

价格监测显示,2025年第四季度存储芯片均价较年初上涨超18%,部分型号涨幅达23%。预计2025年第四季度整体一般型DRAM价格环比增长8-13%,NAND Flash各类产品合约价将全面上涨,平均涨幅达5-10%。

AI算力需求成为核心驱动力

本轮行业增长与以往由消费电子驱动的周期不同,核心动力源自AI数据中心、智能计算等前沿技术。

· 训练需求:AI大模型训练需要海量存储支持,HBM成为AI服务器的关键组件,通过堆叠多层DRAM,与GPU紧密结合,为AI计算提供更快的数据通道

· 推理需求:AI从训练走向推理应用,催生“以存代算”新需求。Prompt经Prefill转化为结构化的KV Cache与RAG向量,支撑高并发、低延迟的Decode

· 数据特性变化:AI使得海量“冷数据”被频繁调用转为“温/热数据”,推动存储从HDD转向SSD/DRAM。多模态模型普及使单次请求数据量从KB级跃升至GB级

技术路线出现分化

面对不同的应用场景,存储技术路线呈现多元化发展:

未来趋势展望

· 存储分层架构:未来存储体系将向HBM/DRAM+CXL+SSD的分层演进,实现更高吞吐与能效优化

· 技术持续迭代:CBA(晶圆键合)技术显著提升了单位面积的存储密度;HBF(高带宽闪存)借鉴了HBM的封装设计,但用闪存替换了部分DRAM堆栈,具备8-16倍的存储容量和非易失性存储优势

· 行业景气持续:随着2026年国产20nm级NAND与DDR5量产计划的推进,存储行业增长动能预计将持续至2026年

以上内容均为公开信息,数据来源为中国报告大厅,新浪财经,券商研报等