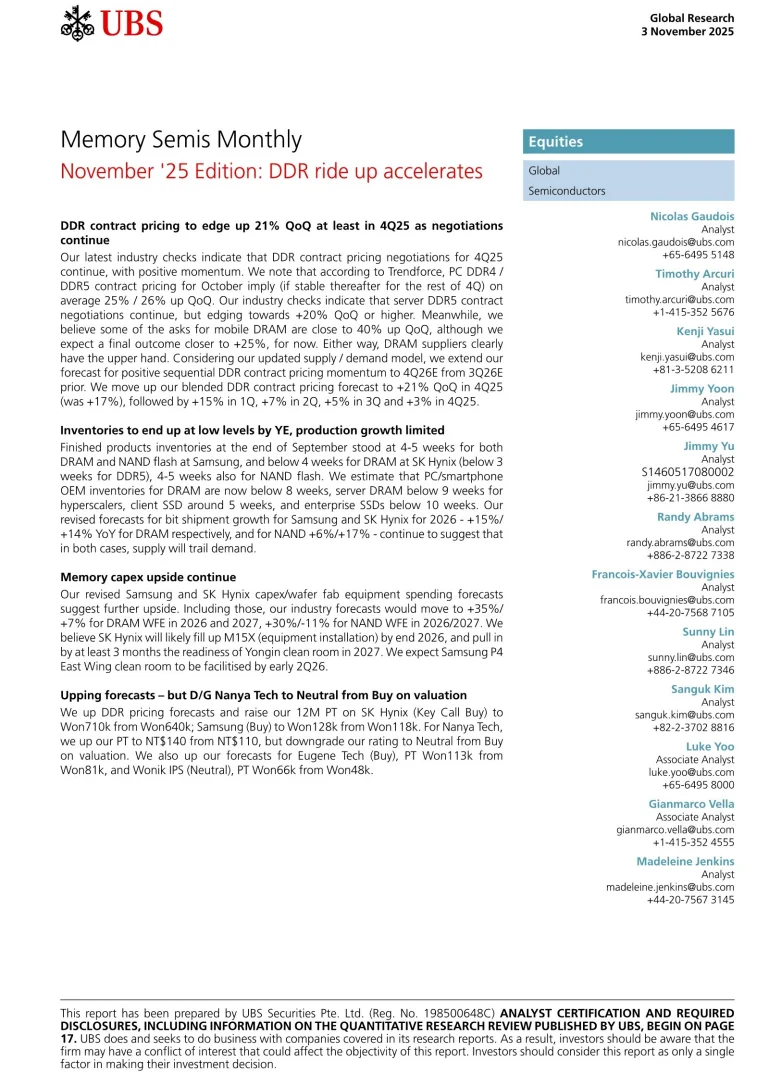

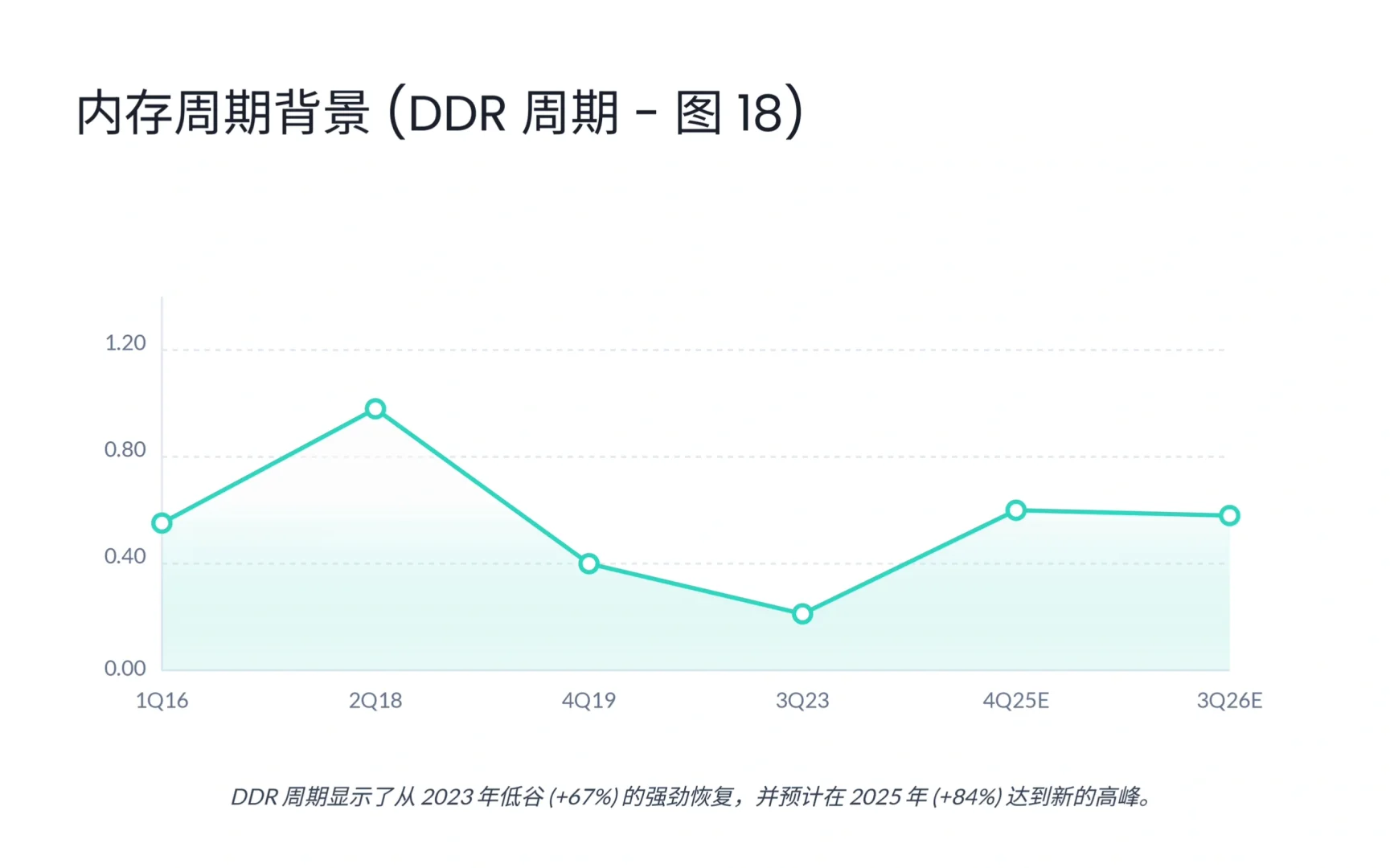

瑞银发布了全球内存半导体报告,在AI需求的爆炸性拉动和供应持续紧张的共同作用下,DDR上行周期正在全面加速,其积极的定价势头预计将从此前的2026年Q3延长至2026年Q4。

一. 价格飙升!DDR合同价季增超21%,库存已处临界低位

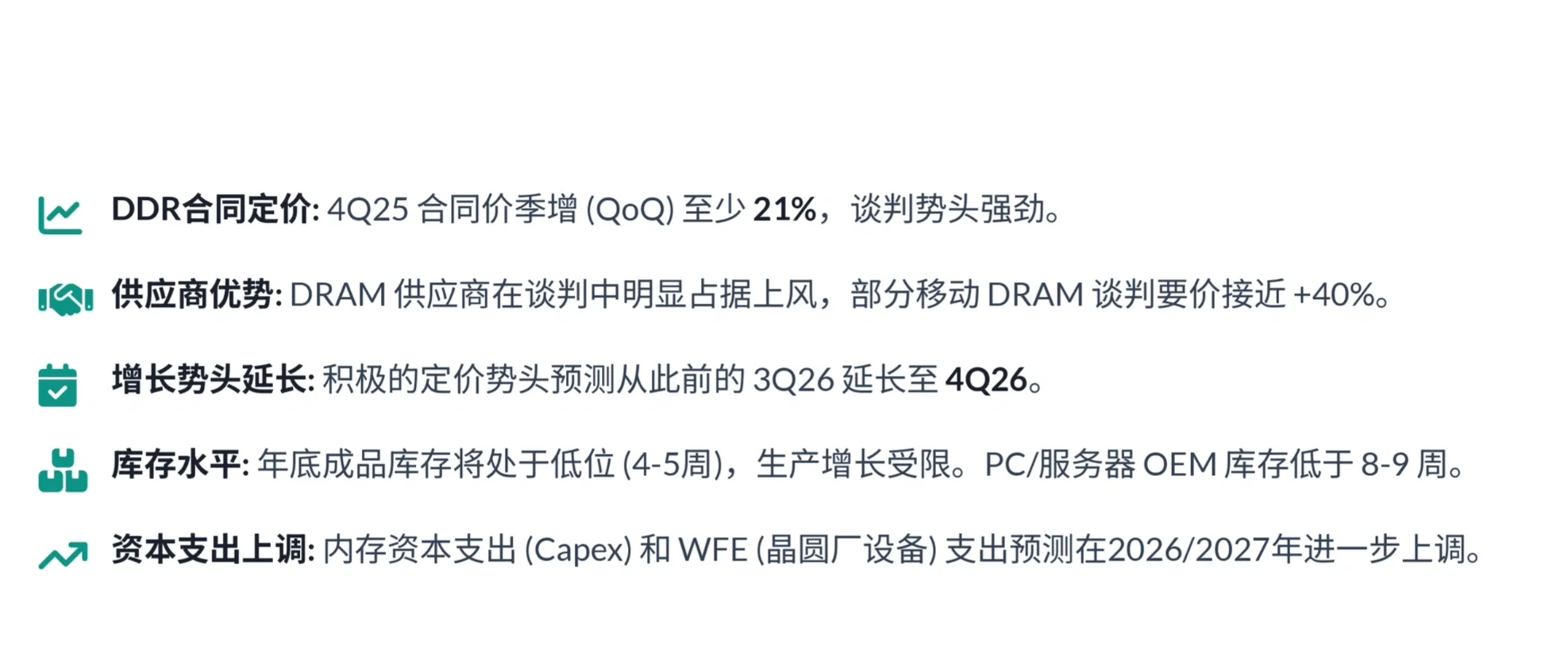

2025年第四季度的DDR混合合同价预计将实现至少21%的季增。这标志着内存市场的定价权已经完全倒向供应商。DRAM供应商在谈判中明显占据上风,部分移动DRAM的谈判要价甚至接近+40%。

这种强劲的势头将贯穿2026年全年。尽管涨幅预计在后续季度将有所放缓(2026年Q1预计+15%,Q2预计+7%),但这轮上行周期的时间被明确延长到了2026年底。

价格飙升的底气源于极低的库存。

无论是供应商还是客户,库存都已处于“临界低位”。

供应商侧: 三星、SK海力士等大厂的DRAM/NAND成品库存仅剩4-5周。

客户端: PC和智能手机OEM的库存低于8周,而需求最旺盛的服务器(超大规模数据中心)库存也低于9周。

极低的库存水平意味着市场“缓冲垫”已经消失,任何需求波动都会迅速传导至价格。供应商在生产增长受限的情况下,掌握了绝对的定价权。

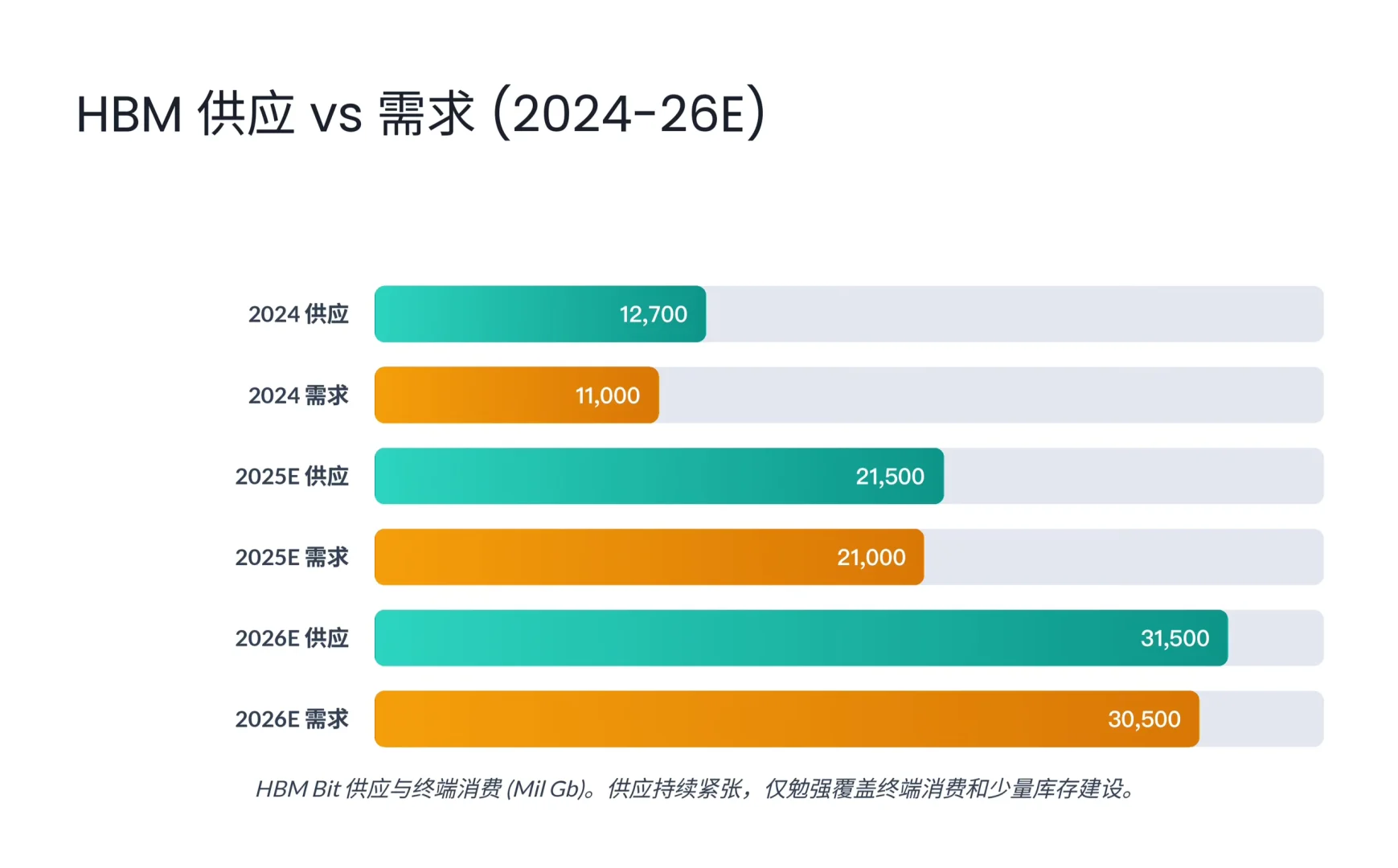

二. AI“军备竞赛”引爆HBM,供应持续告急

本轮周期的最大亮点,无疑是由AI驱动的HBM(高带宽内存)。

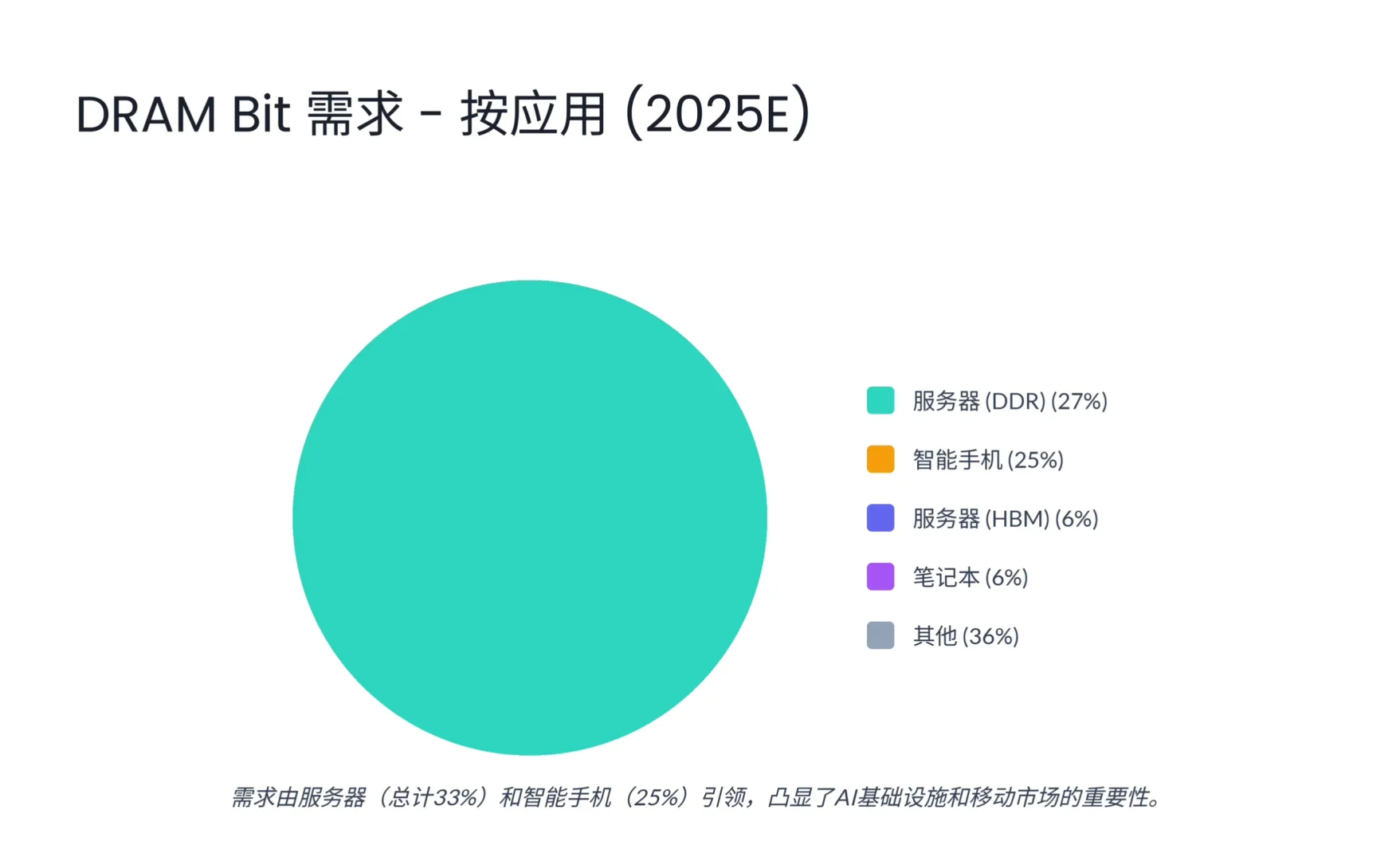

AI基础设施和移动市场(智能手机)是DRAM需求的两大核心支柱(合计占2025年需求的58%)。其中,HBM正迅速成为DRAM市场最关键的增长引擎。

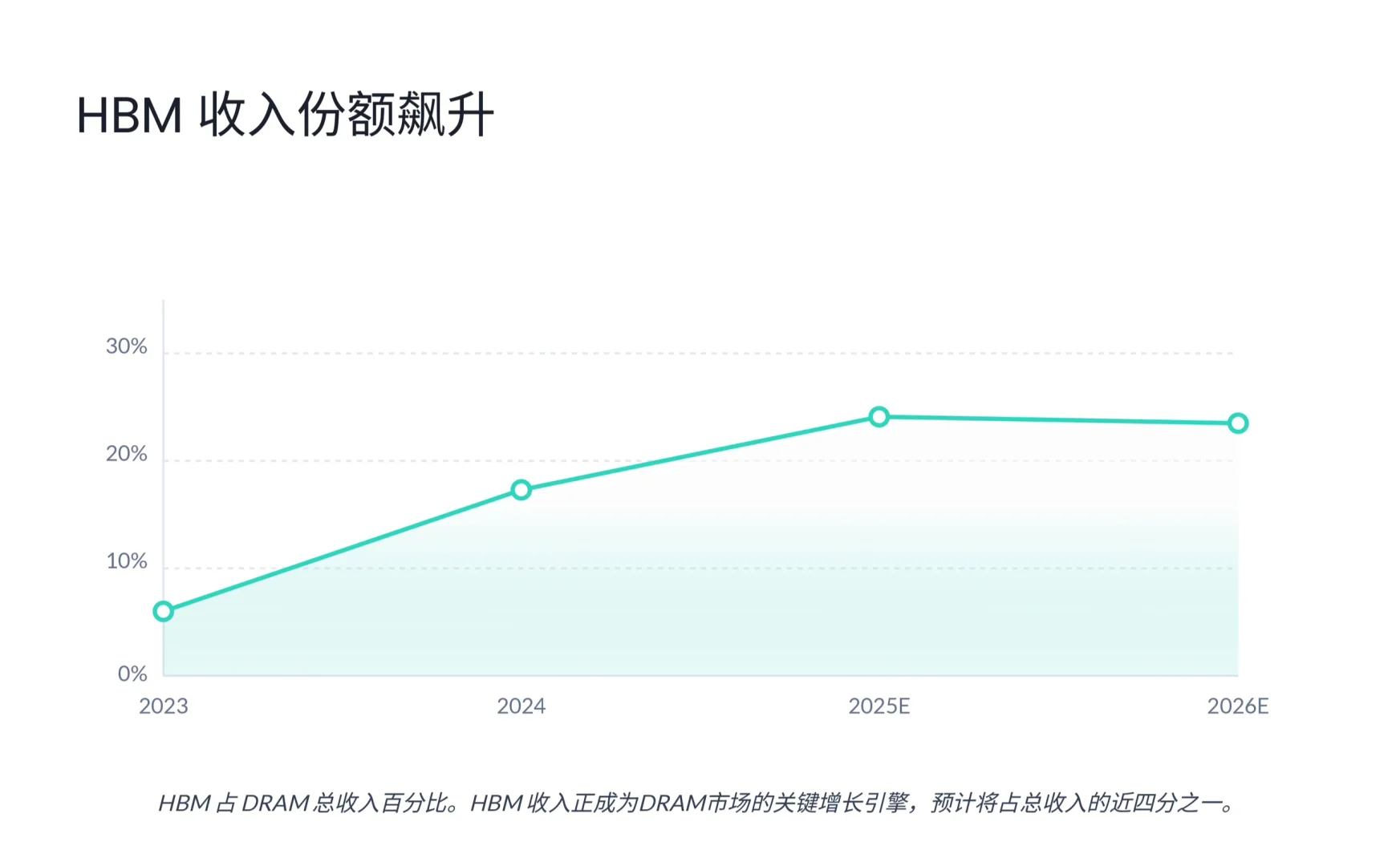

HBM占DRAM总收入的百分比正从2023年的6.0%飙升至2025年的24.1%,成为名副其实的“明星产品”。然而,HBM的供应正面临严峻挑战。

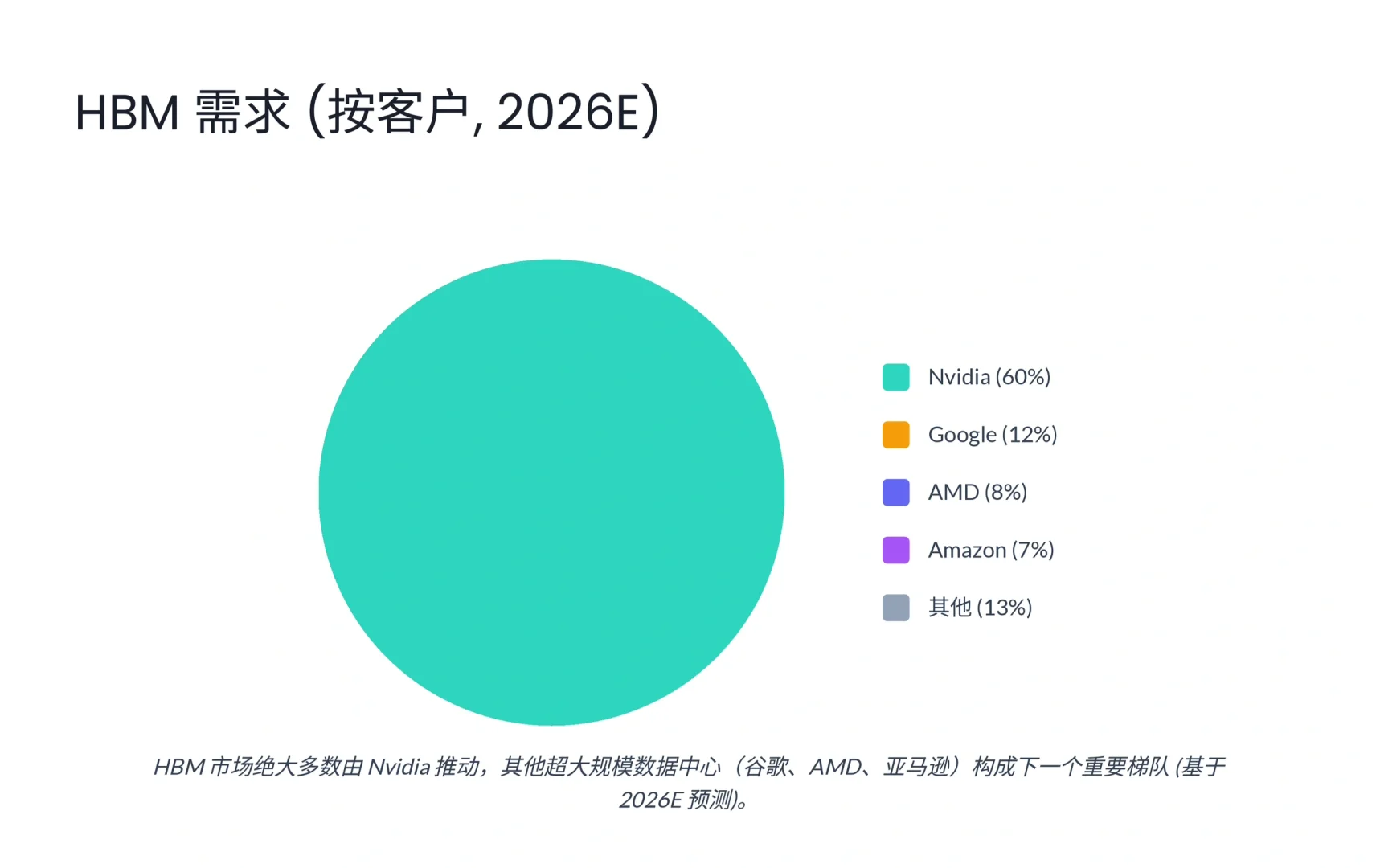

谁在“扫货”? 毫无疑问是Nvidia。到2026年,Nvidia一家将占据HBM总需求的60%。谷歌(12%)、AMD(8%)和亚马逊(7%)构成了第二梯队。

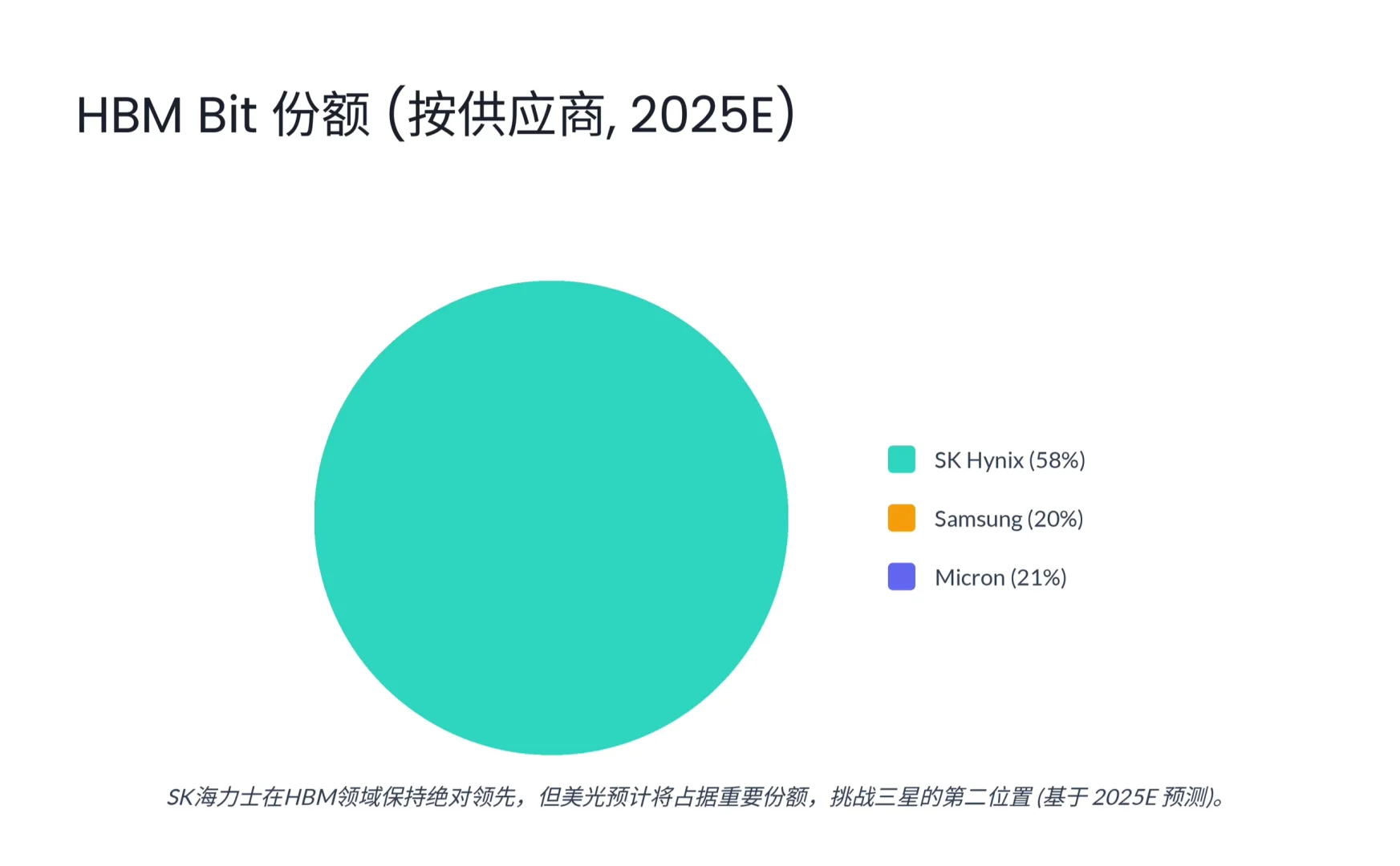

在HBM的“牌桌”上,SK海力士凭借其先发优势,在2025年占据了58%的Bit份额,保持绝对领先。值得注意的是,美光(Micron)预计将占据21%的份额,一举超越三星(20%),成为市场“黑马”,挑战原有的市场格局。

#行业报告 #行业研究#瑞银#海力士#内存#三星#英伟达#AI#hbm

一. 价格飙升!DDR合同价季增超21%,库存已处临界低位

2025年第四季度的DDR混合合同价预计将实现至少21%的季增。这标志着内存市场的定价权已经完全倒向供应商。DRAM供应商在谈判中明显占据上风,部分移动DRAM的谈判要价甚至接近+40%。

这种强劲的势头将贯穿2026年全年。尽管涨幅预计在后续季度将有所放缓(2026年Q1预计+15%,Q2预计+7%),但这轮上行周期的时间被明确延长到了2026年底。

价格飙升的底气源于极低的库存。

无论是供应商还是客户,库存都已处于“临界低位”。

供应商侧: 三星、SK海力士等大厂的DRAM/NAND成品库存仅剩4-5周。

客户端: PC和智能手机OEM的库存低于8周,而需求最旺盛的服务器(超大规模数据中心)库存也低于9周。

极低的库存水平意味着市场“缓冲垫”已经消失,任何需求波动都会迅速传导至价格。供应商在生产增长受限的情况下,掌握了绝对的定价权。

二. AI“军备竞赛”引爆HBM,供应持续告急

本轮周期的最大亮点,无疑是由AI驱动的HBM(高带宽内存)。

AI基础设施和移动市场(智能手机)是DRAM需求的两大核心支柱(合计占2025年需求的58%)。其中,HBM正迅速成为DRAM市场最关键的增长引擎。

HBM占DRAM总收入的百分比正从2023年的6.0%飙升至2025年的24.1%,成为名副其实的“明星产品”。然而,HBM的供应正面临严峻挑战。

谁在“扫货”? 毫无疑问是Nvidia。到2026年,Nvidia一家将占据HBM总需求的60%。谷歌(12%)、AMD(8%)和亚马逊(7%)构成了第二梯队。

在HBM的“牌桌”上,SK海力士凭借其先发优势,在2025年占据了58%的Bit份额,保持绝对领先。值得注意的是,美光(Micron)预计将占据21%的份额,一举超越三星(20%),成为市场“黑马”,挑战原有的市场格局。

#行业报告 #行业研究#瑞银#海力士#内存#三星#英伟达#AI#hbm