今天分享一份野村关于宁德时代的研报。

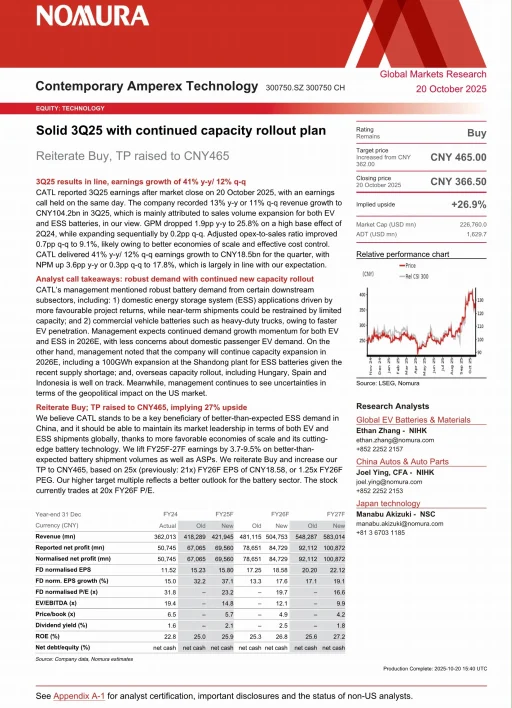

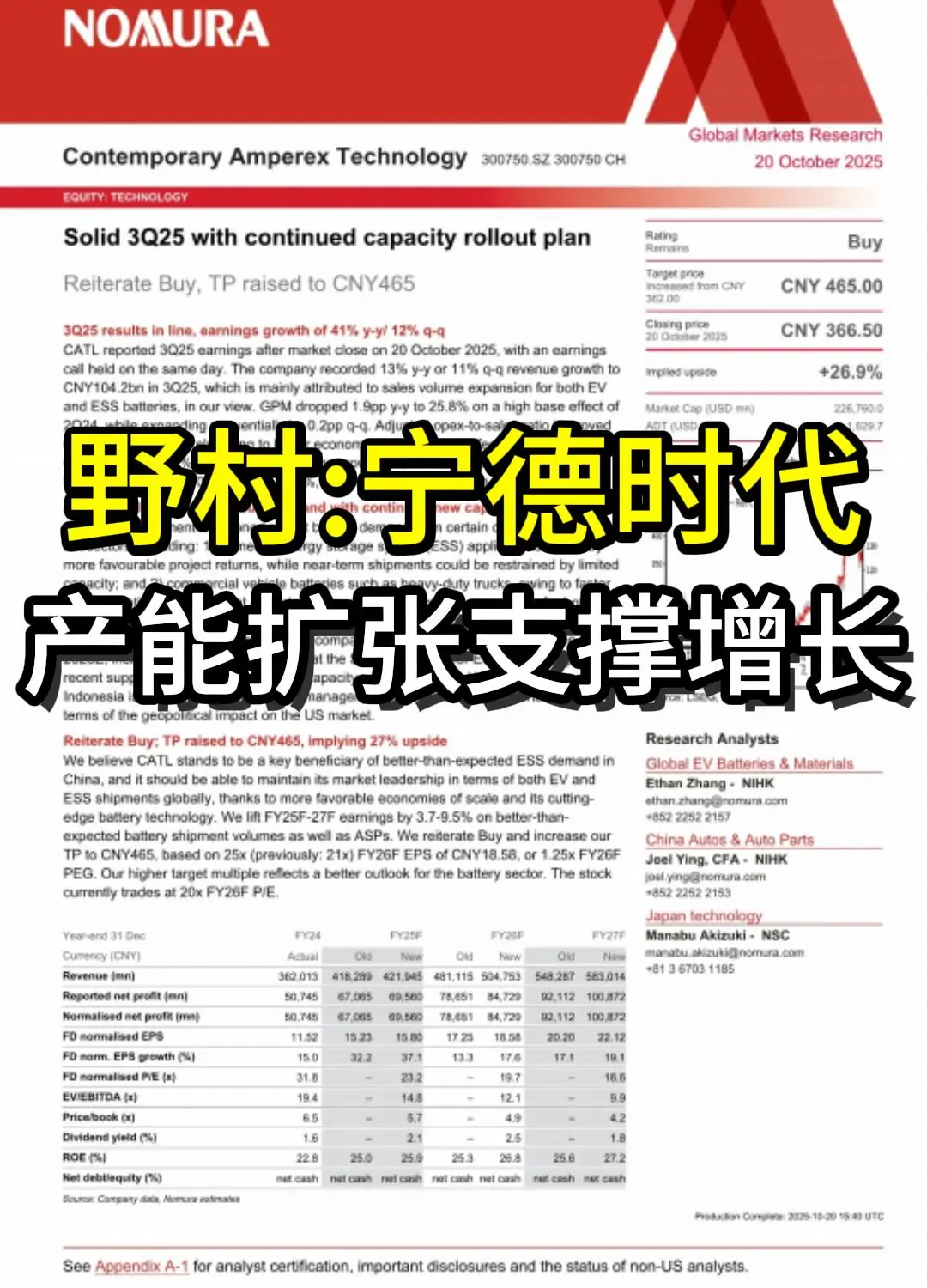

野村证券于2025年10月发布对宁德时代(300750 CH)的更新报告,维持买入评级,目标价465元。报告指出公司三季度业绩稳健,产能扩张计划持续推进,并基于2026年预期EPS给出估值基准。以下为关键内容解读:

🔍一、估值逻辑

◆ 目标价465元基于25倍2026年预测EPS(18.58元),对应PEG为1.25倍

◆ 估值参考基准为沪深300指数,估值倍数处于历史区间中上水平

◆ 当前股价366.5元(截至2025.10.20),潜在涨幅约27%

📊二、财务展望

— 营收增长:预计2025-2027年营收复合增长率约18%,2027年达5,830亿元

— 利润率提升:毛利率从2024年24.4%升至2027年26.8%,净利率从14%升至17.3%

— 盈利预测:2026年归一化EPS 18.58元,2027年22.12元,年复合增长约19%

— 现金流强劲:2027年预计经营现金流达1,616亿元,净现金状况持续改善

🏭三、产能与扩张

◆ 资本开支2025年预计451亿元,支持产能扩张计划

◆ 自由现金流保持充裕,2026-2027年预计均超1,250亿元

◆ 资产负债表健康,当前比率维持在1.6以上,财务结构稳健

⚠️四、风险提示

— 原材料价格超预期上涨可能压缩利润率

— 对全球车企出货进度若慢于预期,将影响营收增长

— 海内外市场竞争加剧,可能引发价格战

💡五、投资者启示

宁德时代作为全球锂电龙头,在电动车与储能双赛道中占据核心地位。其净现金状况、持续增长的毛利率与稳健的产能扩张路径,支撑了长期估值逻辑。投资者需关注其技术迭代进度与海外市场渗透率,这两点是未来超额收益的关键变量。在当前估值水平下,股价仍有上行空间,但需密切跟踪上述风险因素的动态变化。

如果你想第一时间掌握外资对宏观经济、热门行业以及个股的真实看法,建立自己的认知框架,可以看下主页商品,欢迎过来体验~

#宁德时代 #电动汽车 #新能源 #储能 #研报 #野村 #行业研究 #高盛

野村证券于2025年10月发布对宁德时代(300750 CH)的更新报告,维持买入评级,目标价465元。报告指出公司三季度业绩稳健,产能扩张计划持续推进,并基于2026年预期EPS给出估值基准。以下为关键内容解读:

🔍一、估值逻辑

◆ 目标价465元基于25倍2026年预测EPS(18.58元),对应PEG为1.25倍

◆ 估值参考基准为沪深300指数,估值倍数处于历史区间中上水平

◆ 当前股价366.5元(截至2025.10.20),潜在涨幅约27%

📊二、财务展望

— 营收增长:预计2025-2027年营收复合增长率约18%,2027年达5,830亿元

— 利润率提升:毛利率从2024年24.4%升至2027年26.8%,净利率从14%升至17.3%

— 盈利预测:2026年归一化EPS 18.58元,2027年22.12元,年复合增长约19%

— 现金流强劲:2027年预计经营现金流达1,616亿元,净现金状况持续改善

🏭三、产能与扩张

◆ 资本开支2025年预计451亿元,支持产能扩张计划

◆ 自由现金流保持充裕,2026-2027年预计均超1,250亿元

◆ 资产负债表健康,当前比率维持在1.6以上,财务结构稳健

⚠️四、风险提示

— 原材料价格超预期上涨可能压缩利润率

— 对全球车企出货进度若慢于预期,将影响营收增长

— 海内外市场竞争加剧,可能引发价格战

💡五、投资者启示

宁德时代作为全球锂电龙头,在电动车与储能双赛道中占据核心地位。其净现金状况、持续增长的毛利率与稳健的产能扩张路径,支撑了长期估值逻辑。投资者需关注其技术迭代进度与海外市场渗透率,这两点是未来超额收益的关键变量。在当前估值水平下,股价仍有上行空间,但需密切跟踪上述风险因素的动态变化。

如果你想第一时间掌握外资对宏观经济、热门行业以及个股的真实看法,建立自己的认知框架,可以看下主页商品,欢迎过来体验~

#宁德时代 #电动汽车 #新能源 #储能 #研报 #野村 #行业研究 #高盛