◾️

本周腾讯、拼多多和美团将分别在19号、20号和21号披露24Q4业绩

今天分享高盛3月17号出的报告

内容主要是对这三家业绩的数字预期和关注要点

◾️

关键结论有

1)数字上,腾讯/美团/拼多多的营收同比增长分别为+8%/+19%/+24%

近期市场更看重2025前景和盈利的提升,stock price对此非常敏感,比如阿里之前的case

2)市场对互联网的关注重点

巨头们在AI上的Capex支出和AI应用进展(如AI助手、AI搜索等)

电商和本地生活的竞争格局演进

全球化,主要是关shui等政策限制和市场增长潜力

3)对这三家公司的关注要点

◾️

下面展开一些

◾️

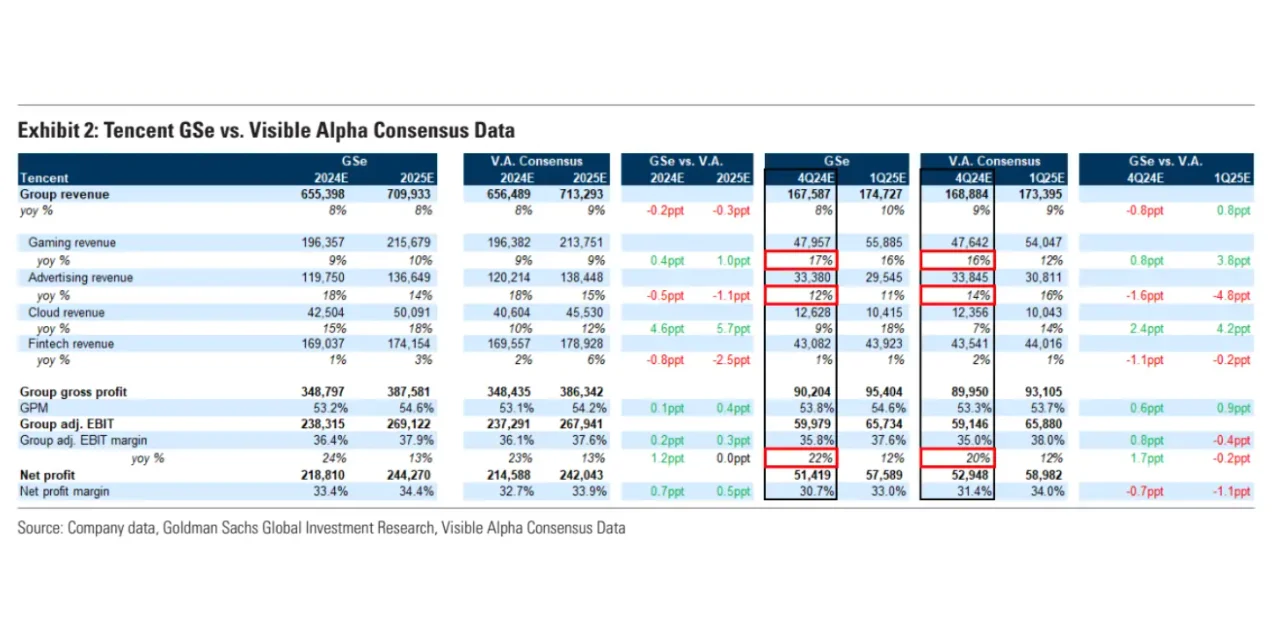

1.腾讯:今年表现和kweb基本一致

业绩数字:见p2

24Q4收入同比增长8%,调整后EBIT增长22%

核心增长动力来自游戏(+17%)与广告(+12%)

未来要点:

- AI 方面的支出和货币化回报的平衡

- 2025年,游戏收入可能前高后低(25H1增速15% vs 25H2趋缓)

这是因为爆款游戏《地下城与勇士》的高基数效应

- AI广告技术与视频号电商的交易闭环

将推动广告收入全年增长15%,略高于市场预期

- 市场对25年回报的增速预期为11%,高盛更为乐观,预期+14%

◾️

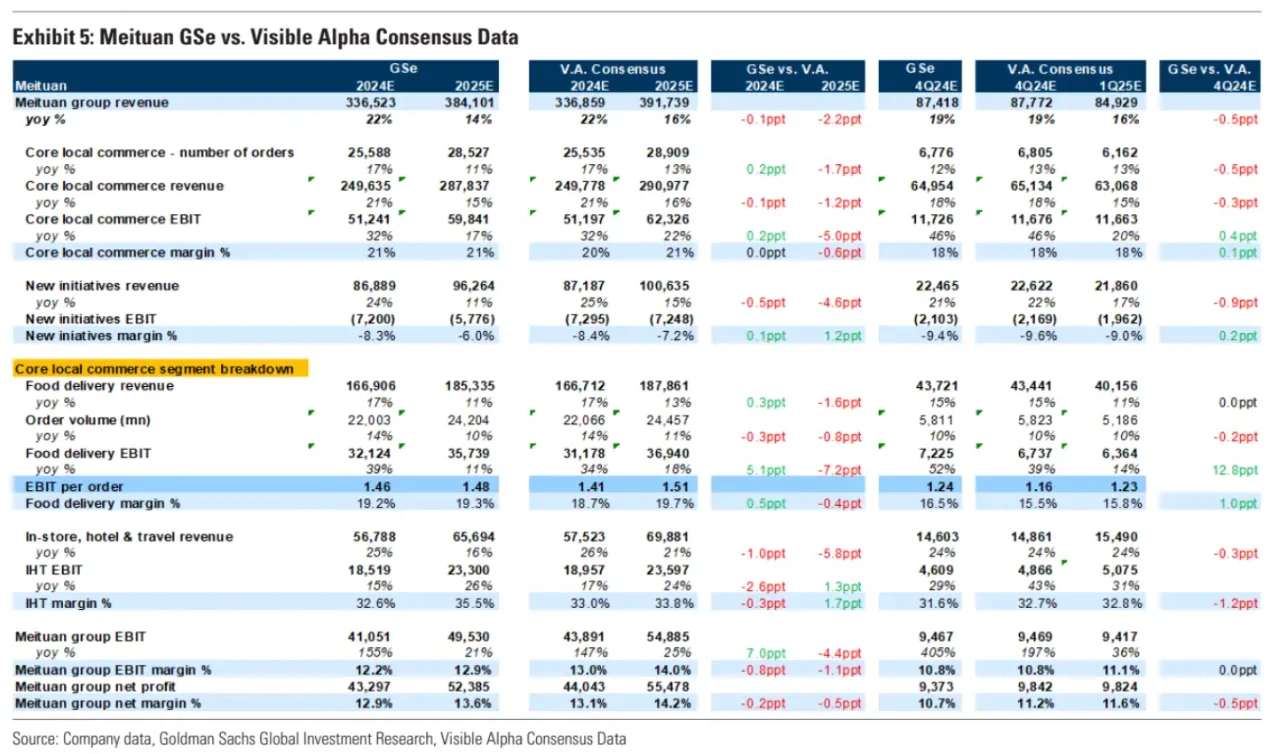

2.美团:今年表现比kweb差不少

业绩数字:见p3

24Q4核心本地商业收入预计增长19%,利润同比大增405%至95亿

主要原因是外卖GTV增长(+10%)和到店酒旅市场份额回升

未来要点:

- 国内外卖的UE与中东市场拓展

- 到店业务的竞争格局

- 新业务烧钱引发市场担忧,导致美团近期跑输大盘

高盛对于25年的EBIT增速,预期也比市场的27%更低,为+21%

主要原因,一方面是骑手社保、用户补贴

另一方面,新的三大战略里面,全球化和AI/机器人,也是要先烧钱

◾️

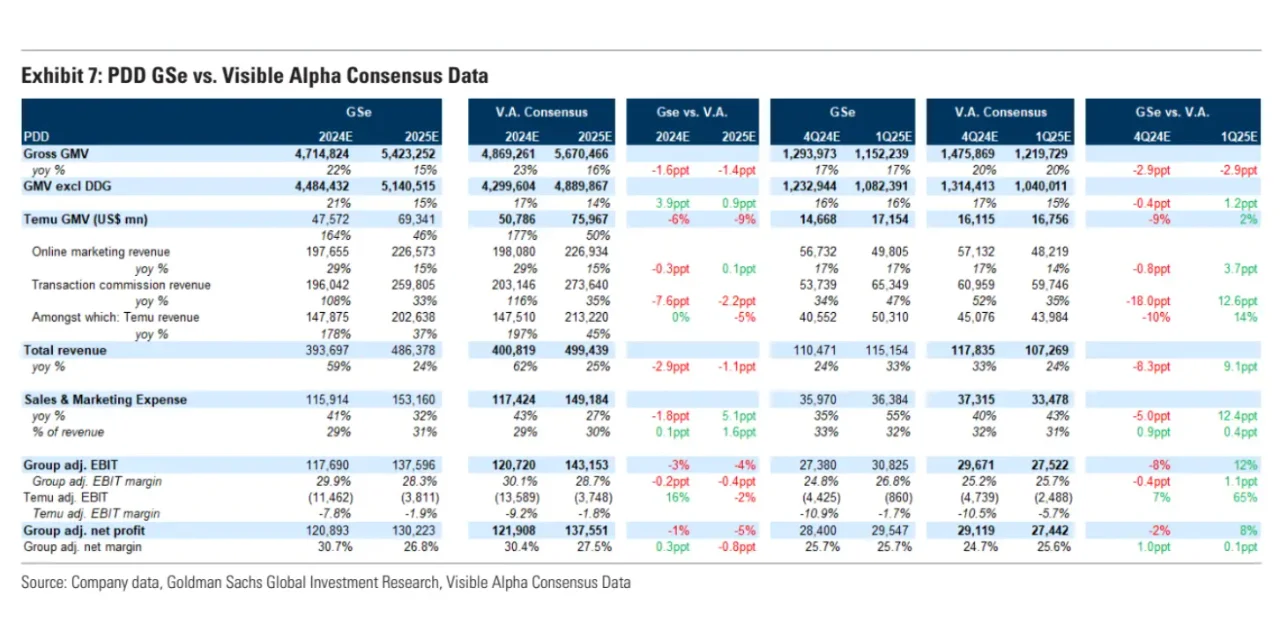

3.拼多多:今年表现和kweb基本一致

业绩数字:见p4

24Q4收入预测+24%

线上营销收入增长17%,交易佣金同比+34%

调整后EBIT增速因Temu投入放缓至11%

未来要点:

- Temu面对关shui,应对和商业模式转型的速度

- 电商竞争格局

阿里京东重新加速增长,抖音继续抢份额,视频号也不可小觑

- 市场对25年回报的增速预期为12%,高盛预期为5%

#研报 #腾讯 #拼多多 #美团 #互联网大厂 #中概互联 #科技股 #财报 #temu #二级市场

本周腾讯、拼多多和美团将分别在19号、20号和21号披露24Q4业绩

今天分享高盛3月17号出的报告

内容主要是对这三家业绩的数字预期和关注要点

◾️

关键结论有

1)数字上,腾讯/美团/拼多多的营收同比增长分别为+8%/+19%/+24%

近期市场更看重2025前景和盈利的提升,stock price对此非常敏感,比如阿里之前的case

2)市场对互联网的关注重点

巨头们在AI上的Capex支出和AI应用进展(如AI助手、AI搜索等)

电商和本地生活的竞争格局演进

全球化,主要是关shui等政策限制和市场增长潜力

3)对这三家公司的关注要点

◾️

下面展开一些

◾️

1.腾讯:今年表现和kweb基本一致

业绩数字:见p2

24Q4收入同比增长8%,调整后EBIT增长22%

核心增长动力来自游戏(+17%)与广告(+12%)

未来要点:

- AI 方面的支出和货币化回报的平衡

- 2025年,游戏收入可能前高后低(25H1增速15% vs 25H2趋缓)

这是因为爆款游戏《地下城与勇士》的高基数效应

- AI广告技术与视频号电商的交易闭环

将推动广告收入全年增长15%,略高于市场预期

- 市场对25年回报的增速预期为11%,高盛更为乐观,预期+14%

◾️

2.美团:今年表现比kweb差不少

业绩数字:见p3

24Q4核心本地商业收入预计增长19%,利润同比大增405%至95亿

主要原因是外卖GTV增长(+10%)和到店酒旅市场份额回升

未来要点:

- 国内外卖的UE与中东市场拓展

- 到店业务的竞争格局

- 新业务烧钱引发市场担忧,导致美团近期跑输大盘

高盛对于25年的EBIT增速,预期也比市场的27%更低,为+21%

主要原因,一方面是骑手社保、用户补贴

另一方面,新的三大战略里面,全球化和AI/机器人,也是要先烧钱

◾️

3.拼多多:今年表现和kweb基本一致

业绩数字:见p4

24Q4收入预测+24%

线上营销收入增长17%,交易佣金同比+34%

调整后EBIT增速因Temu投入放缓至11%

未来要点:

- Temu面对关shui,应对和商业模式转型的速度

- 电商竞争格局

阿里京东重新加速增长,抖音继续抢份额,视频号也不可小觑

- 市场对25年回报的增速预期为12%,高盛预期为5%

#研报 #腾讯 #拼多多 #美团 #互联网大厂 #中概互联 #科技股 #财报 #temu #二级市场