◾️

反内卷以来,外卖补贴的巅峰好像已经过去

补贴过后,用户购买习惯会培养起来吗?

这个至关重要的问题,现在是时候看看有哪些端倪了

今天分享花旗8月4号发布的外卖用户调研,不仅信息量不少

有一些结论还有点颠覆认知

- 尽管近期补贴趋于正常,但市场规模的扩大还会继续

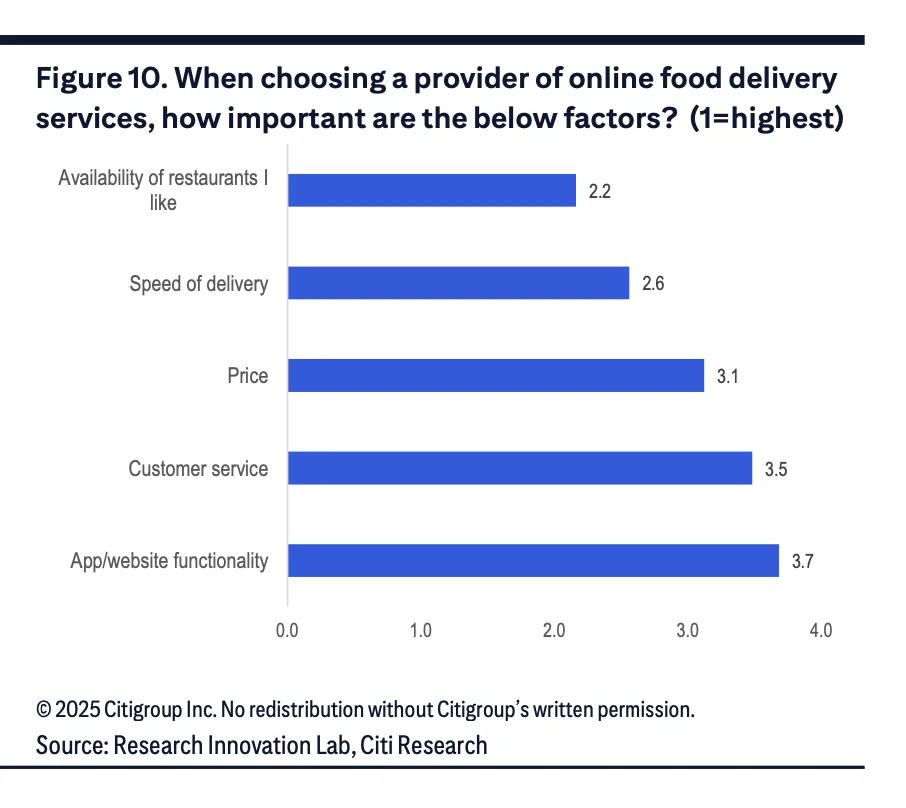

- 在选择外卖/即时配送平台时,餐厅多样性是最重要的因素,其次是配送速度

价格只能排到第三,见p2

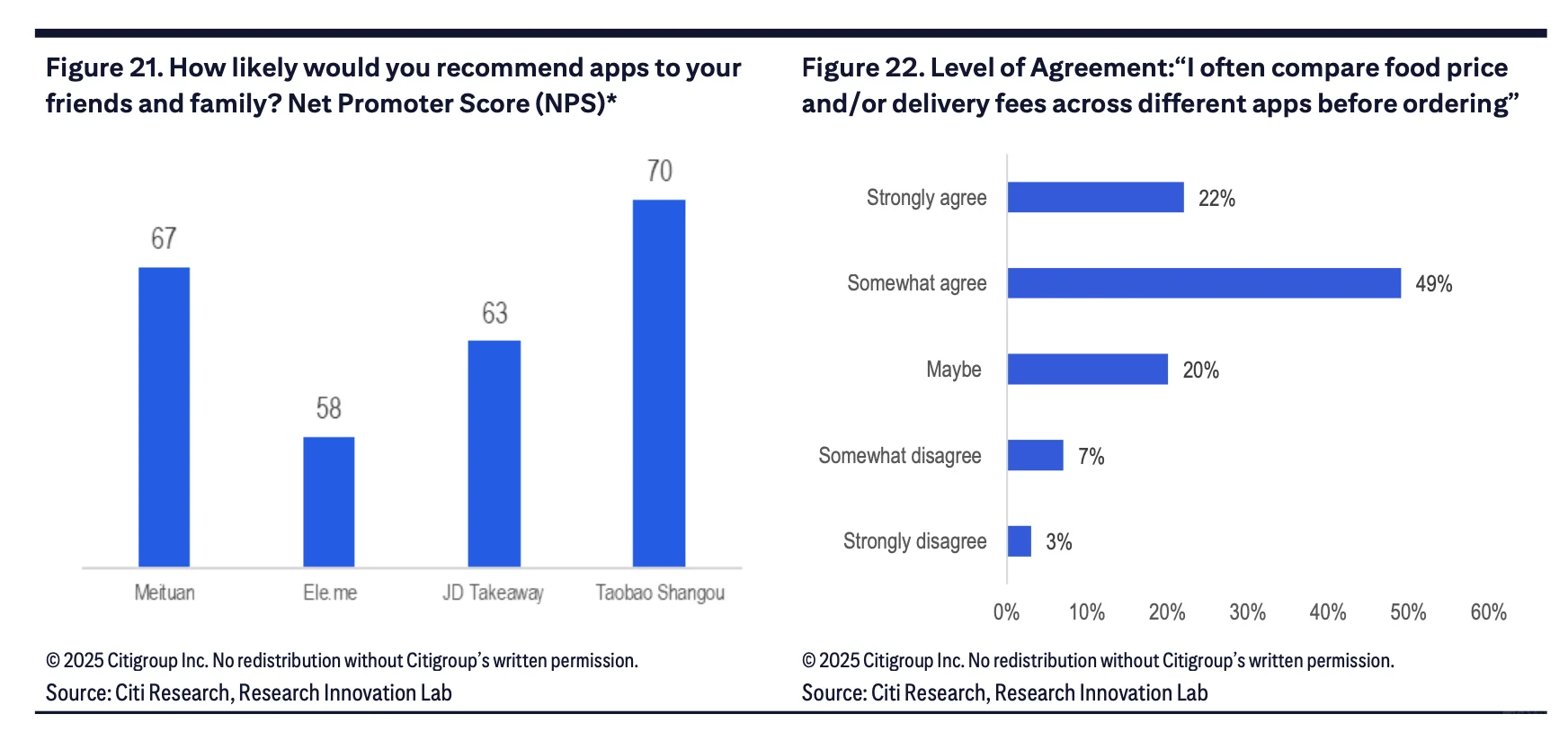

- 淘宝闪购的净推荐值比美团还高,达到70,美团是68,饿了么是58,见p3

◾️

报告有20多页,调研在6-7月进行

有1800个用户样本,在年龄、性别和城市进行分层抽样

主要包括以下几个角度

- 外卖用户的行为分析

包括下单频次、关键决策要素、下单时间、下单金额等

- 不同外卖平台对比

包括用户画像、比价行为、覆盖面等

- 闪购(非餐品类)的用户特点

◾️

下面展开一些

◾️

1.过去3个月订餐行为变化

1)和过去一年对比,过去3个月的频次变化,见p4

46%维持之前的订餐频次,36%增加,18%显著增加

重度用户(每日订餐)中,47%增加,14%显著增加

重度用户对补贴的敏感度最高,比较适合作为补贴的目标对象

2)预计未来频次

42%表示将保持相同下单频率,39%会略微增加,仅7%会显著增加

重度用户中,46%会增加,18%会显著增加

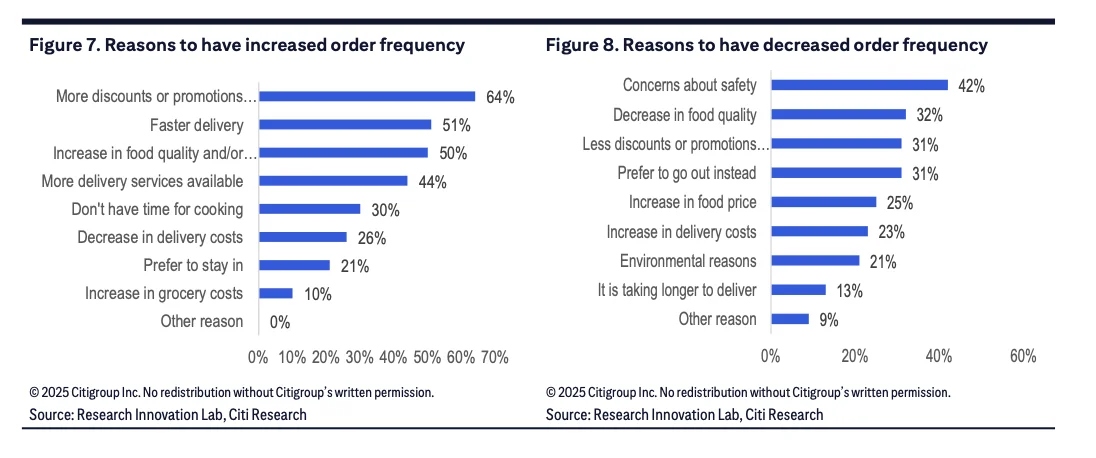

3)增加订餐频次的原因,见p5

按影响大小排序来看

64%的用户选了折扣和促销

51%选了更快的配送速度

50%选了食品质量提升

反过来,减少频次的原因,从大到小

食品安全、食品质量和促销

◾️

2.不同外卖平台的差异

平台划分是按照美团、饿了么、京东外卖和淘宝闪购

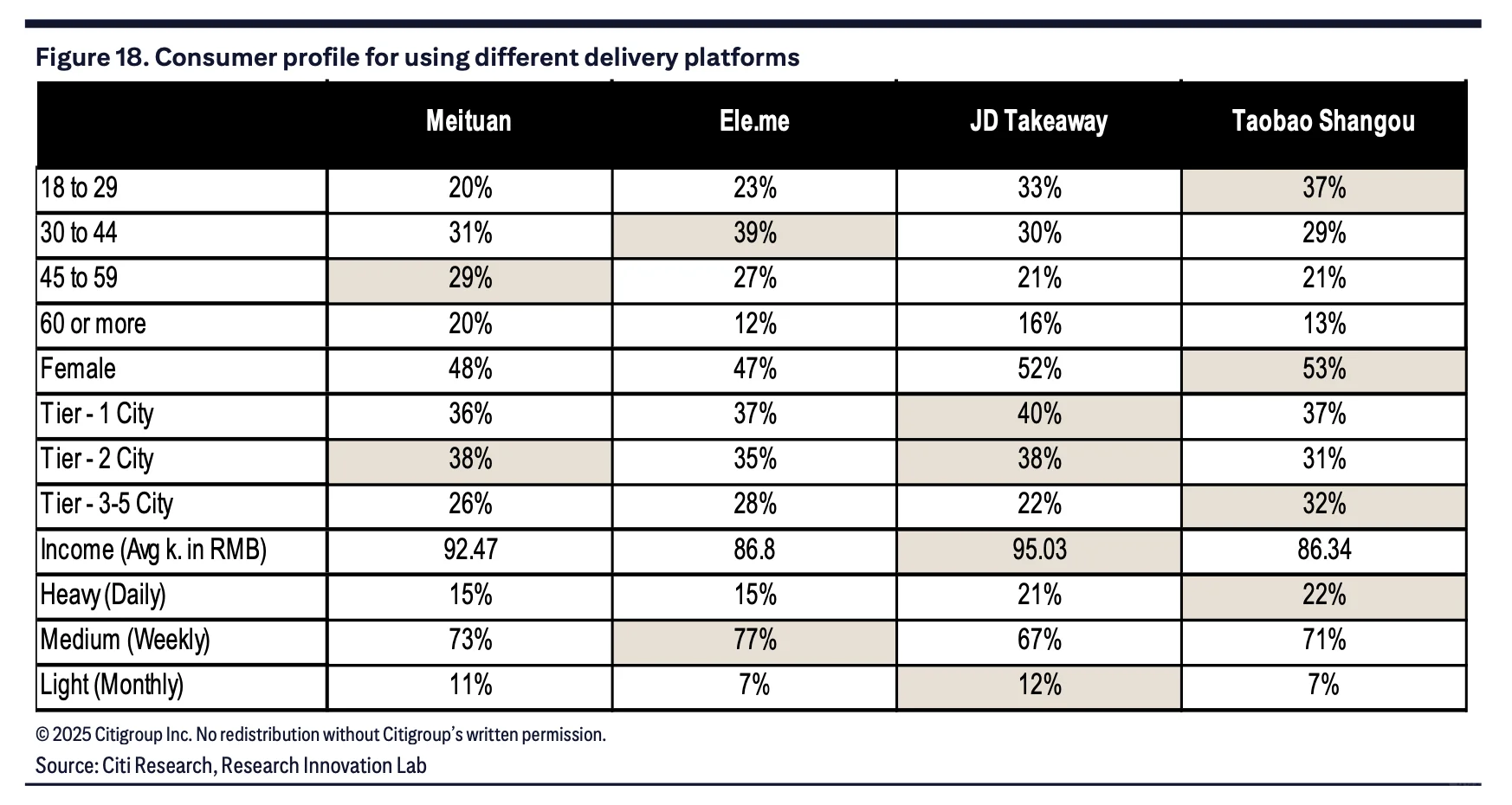

1)用户画像,见p6

按照年龄、城市等级、性别、收入水平和下单频次分类

比较有意思的

- 淘宝闪购在18‑29岁年龄段消费者中占比最高,达37%,其次是京东占33%,美团占比最低为20%

在45‑59岁及60岁以上高龄用户群体中,更大比例用户选择美团作为主要平台

这说明这场补贴战吸引了不少年轻人使用新平台

2)平台覆盖,见p7

94%的用户目前使用美团

饿了么、京东和淘宝闪购的分别有67%、61%和42%

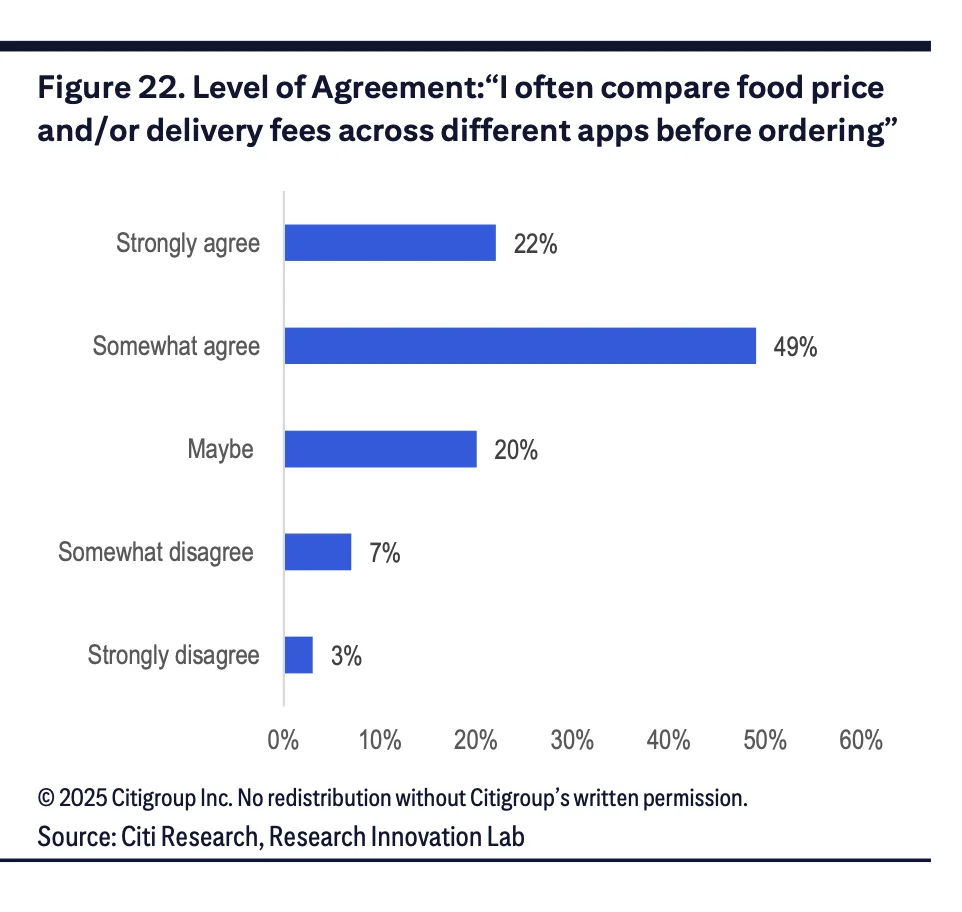

3)用户已经习惯了在平台间的比价行为,见p8

一定程度上会比较的占比是49%

一定会比较的占比是22%

可能会比较的占20%

10%不会比较

#研报 #美团外卖 #京东外卖 #外卖 #即时零售 #阿里 #淘宝闪购 #互联网大厂 #投研 #港股

反内卷以来,外卖补贴的巅峰好像已经过去

补贴过后,用户购买习惯会培养起来吗?

这个至关重要的问题,现在是时候看看有哪些端倪了

今天分享花旗8月4号发布的外卖用户调研,不仅信息量不少

有一些结论还有点颠覆认知

- 尽管近期补贴趋于正常,但市场规模的扩大还会继续

- 在选择外卖/即时配送平台时,餐厅多样性是最重要的因素,其次是配送速度

价格只能排到第三,见p2

- 淘宝闪购的净推荐值比美团还高,达到70,美团是68,饿了么是58,见p3

◾️

报告有20多页,调研在6-7月进行

有1800个用户样本,在年龄、性别和城市进行分层抽样

主要包括以下几个角度

- 外卖用户的行为分析

包括下单频次、关键决策要素、下单时间、下单金额等

- 不同外卖平台对比

包括用户画像、比价行为、覆盖面等

- 闪购(非餐品类)的用户特点

◾️

下面展开一些

◾️

1.过去3个月订餐行为变化

1)和过去一年对比,过去3个月的频次变化,见p4

46%维持之前的订餐频次,36%增加,18%显著增加

重度用户(每日订餐)中,47%增加,14%显著增加

重度用户对补贴的敏感度最高,比较适合作为补贴的目标对象

2)预计未来频次

42%表示将保持相同下单频率,39%会略微增加,仅7%会显著增加

重度用户中,46%会增加,18%会显著增加

3)增加订餐频次的原因,见p5

按影响大小排序来看

64%的用户选了折扣和促销

51%选了更快的配送速度

50%选了食品质量提升

反过来,减少频次的原因,从大到小

食品安全、食品质量和促销

◾️

2.不同外卖平台的差异

平台划分是按照美团、饿了么、京东外卖和淘宝闪购

1)用户画像,见p6

按照年龄、城市等级、性别、收入水平和下单频次分类

比较有意思的

- 淘宝闪购在18‑29岁年龄段消费者中占比最高,达37%,其次是京东占33%,美团占比最低为20%

在45‑59岁及60岁以上高龄用户群体中,更大比例用户选择美团作为主要平台

这说明这场补贴战吸引了不少年轻人使用新平台

2)平台覆盖,见p7

94%的用户目前使用美团

饿了么、京东和淘宝闪购的分别有67%、61%和42%

3)用户已经习惯了在平台间的比价行为,见p8

一定程度上会比较的占比是49%

一定会比较的占比是22%

可能会比较的占20%

10%不会比较

#研报 #美团外卖 #京东外卖 #外卖 #即时零售 #阿里 #淘宝闪购 #互联网大厂 #投研 #港股