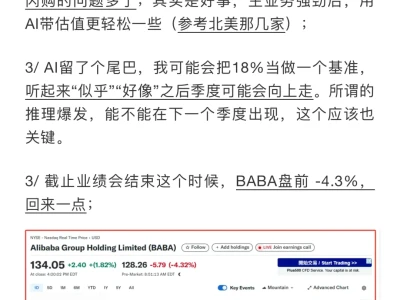

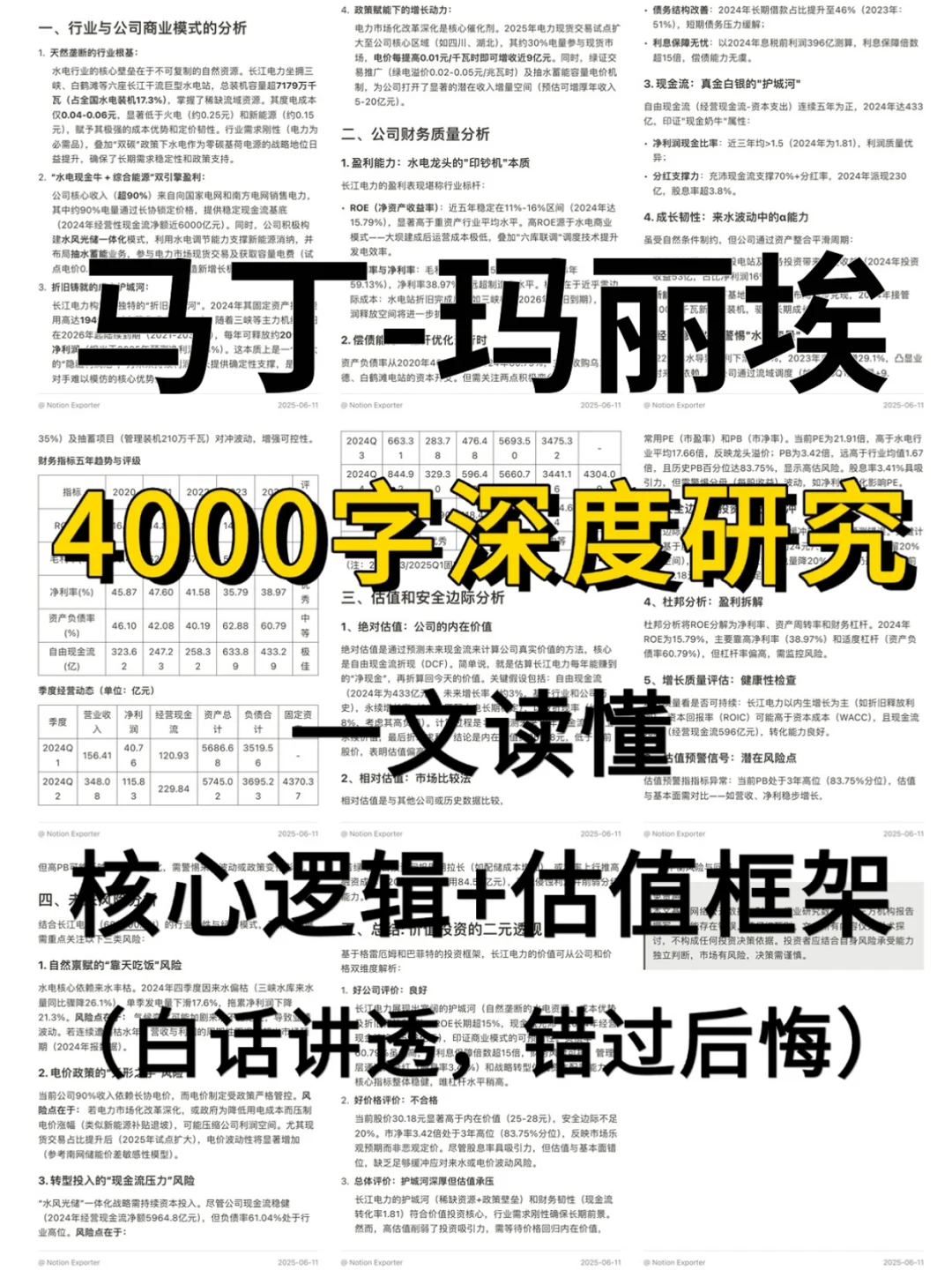

最近研究了马丁-玛丽埃塔(MLM),这家骨料行业的区域寡头,靠“石头金矿”和强现金流构建了护城河。

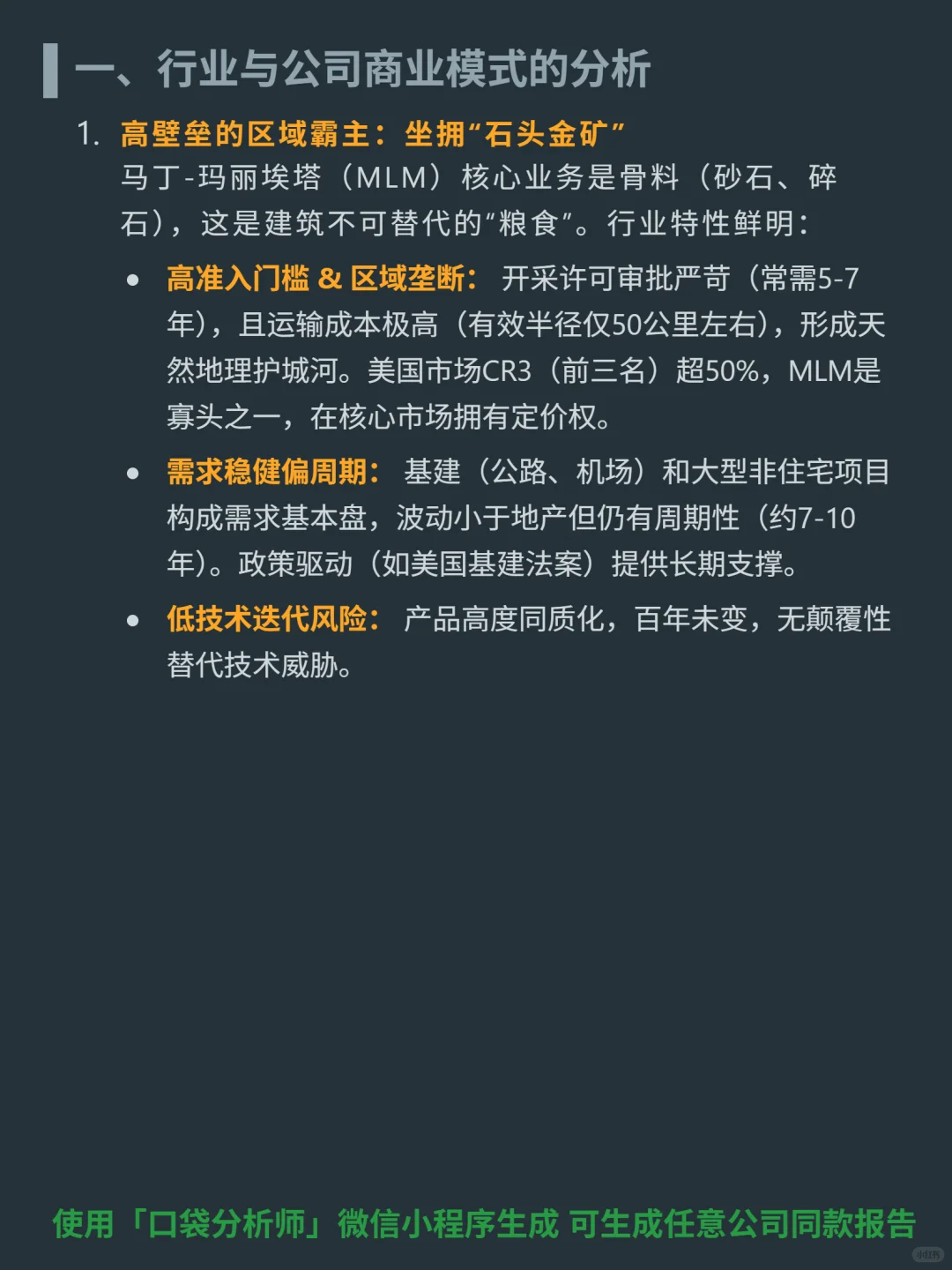

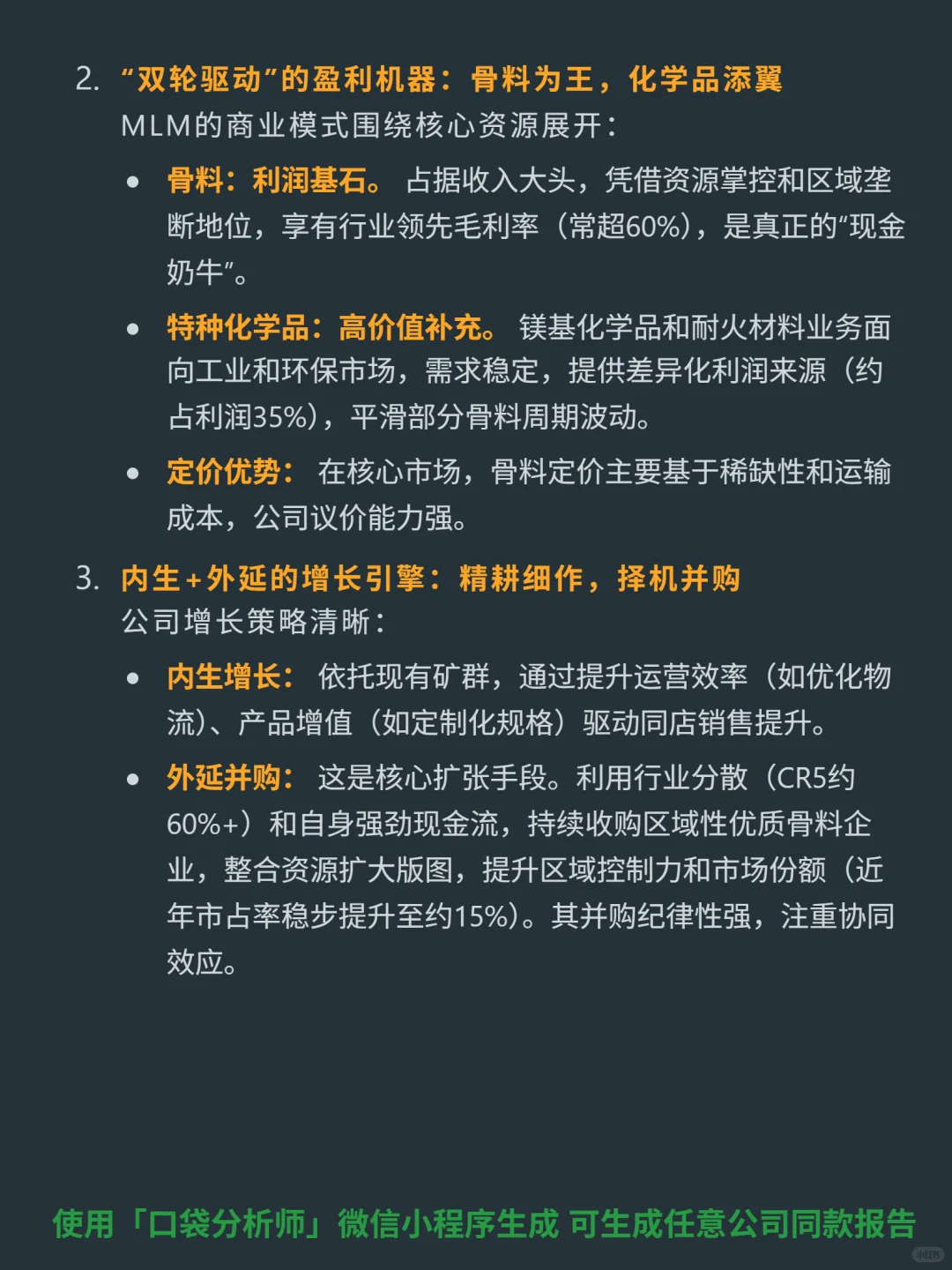

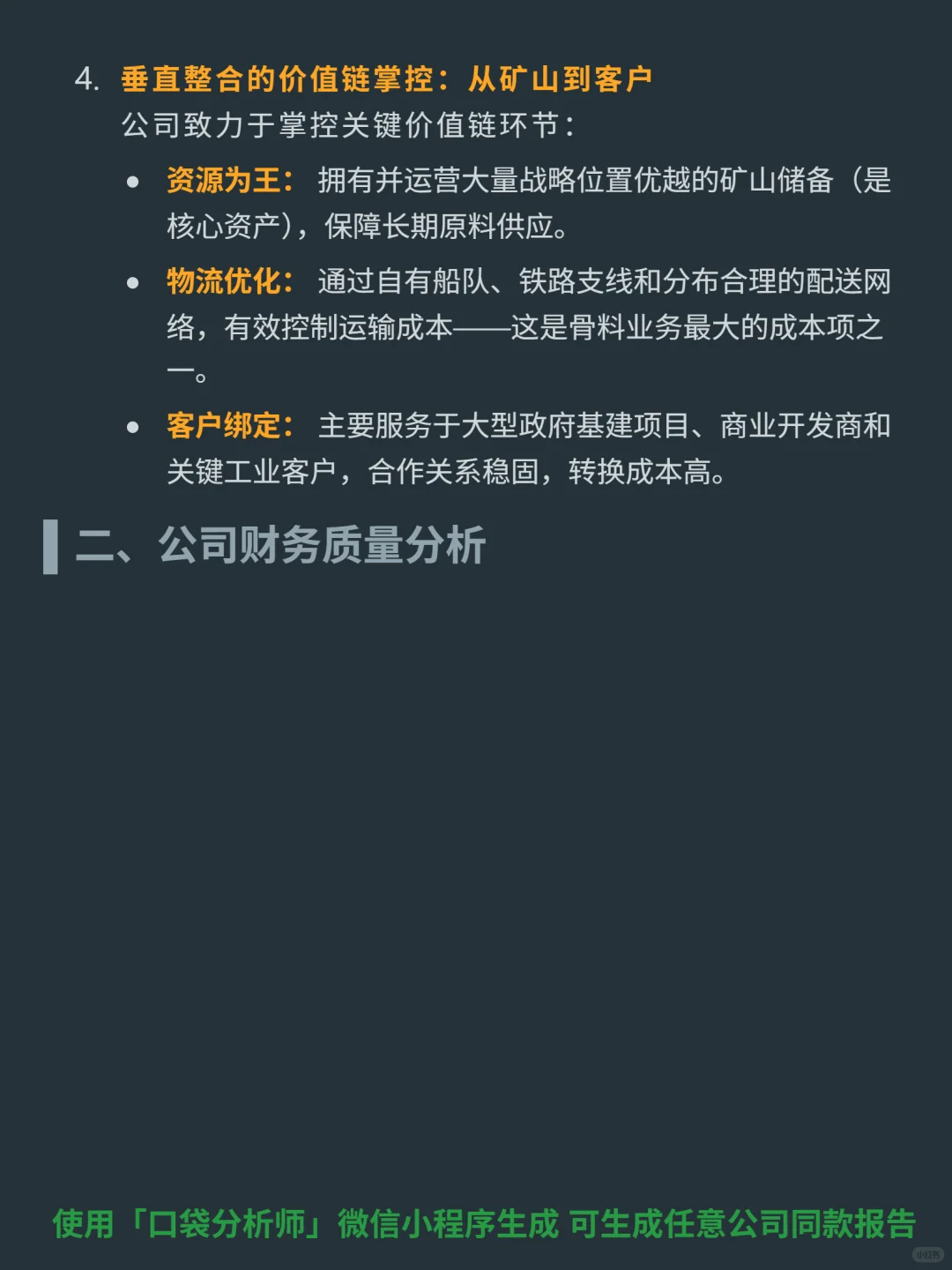

🎯 核心逻辑:核心业务为建筑骨料(砂石、碎石),行业特性是高准入门槛(开采许可需5-7年)、运输半径仅50公里,形成天然地理护城河,美国市场CR3超50%,MLM为寡头之一,拥有定价权。商业模式“双轮驱动”:骨料(毛利率超60%,利润基石)+特种化学品(占利润35%,平滑周期波动)。增长靠内生(运营效率提升)+外延并购(整合区域资源,市占率约15%),垂直掌控矿山储备、物流网络和大客户(基建、商业开发商)。

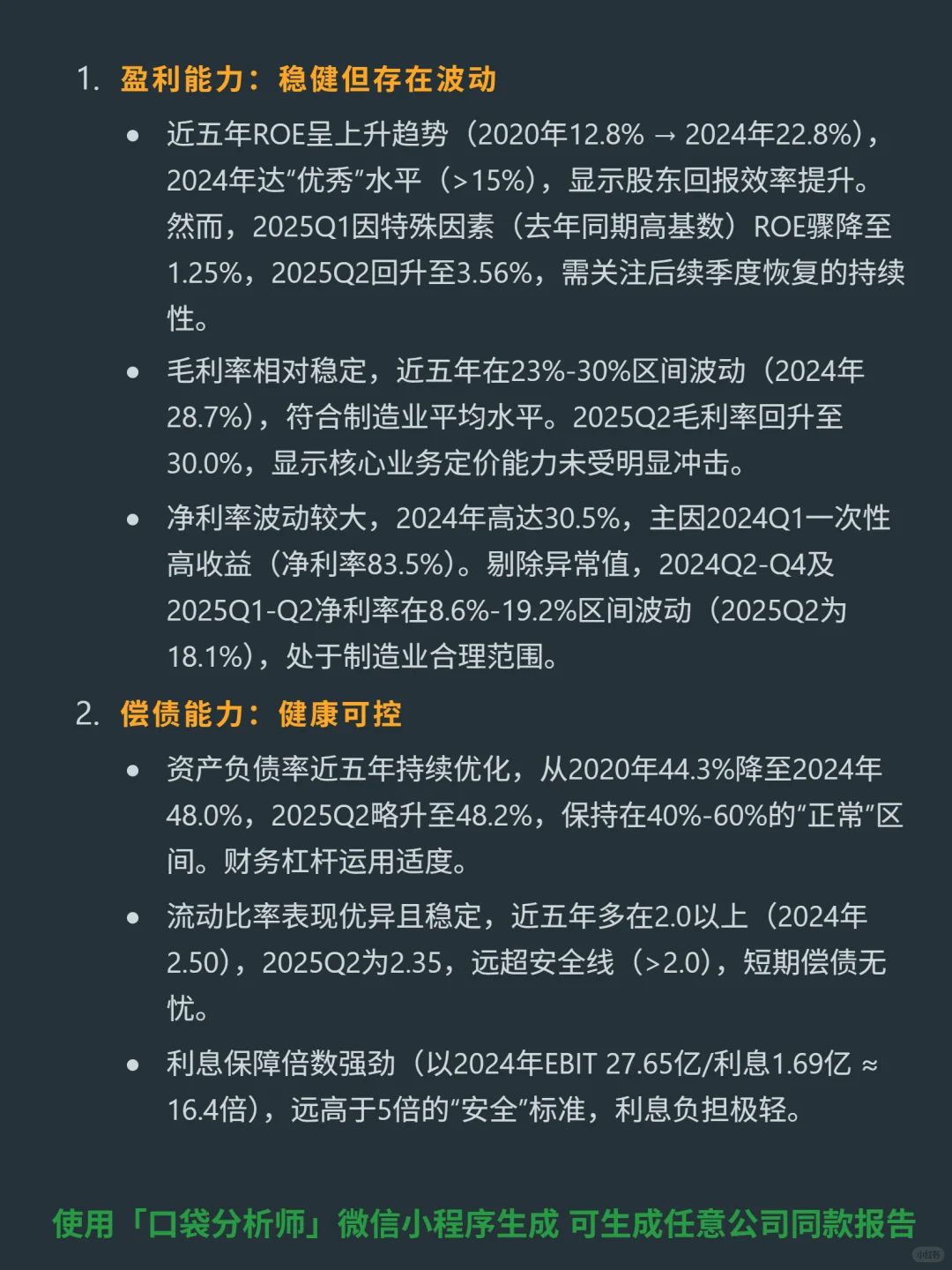

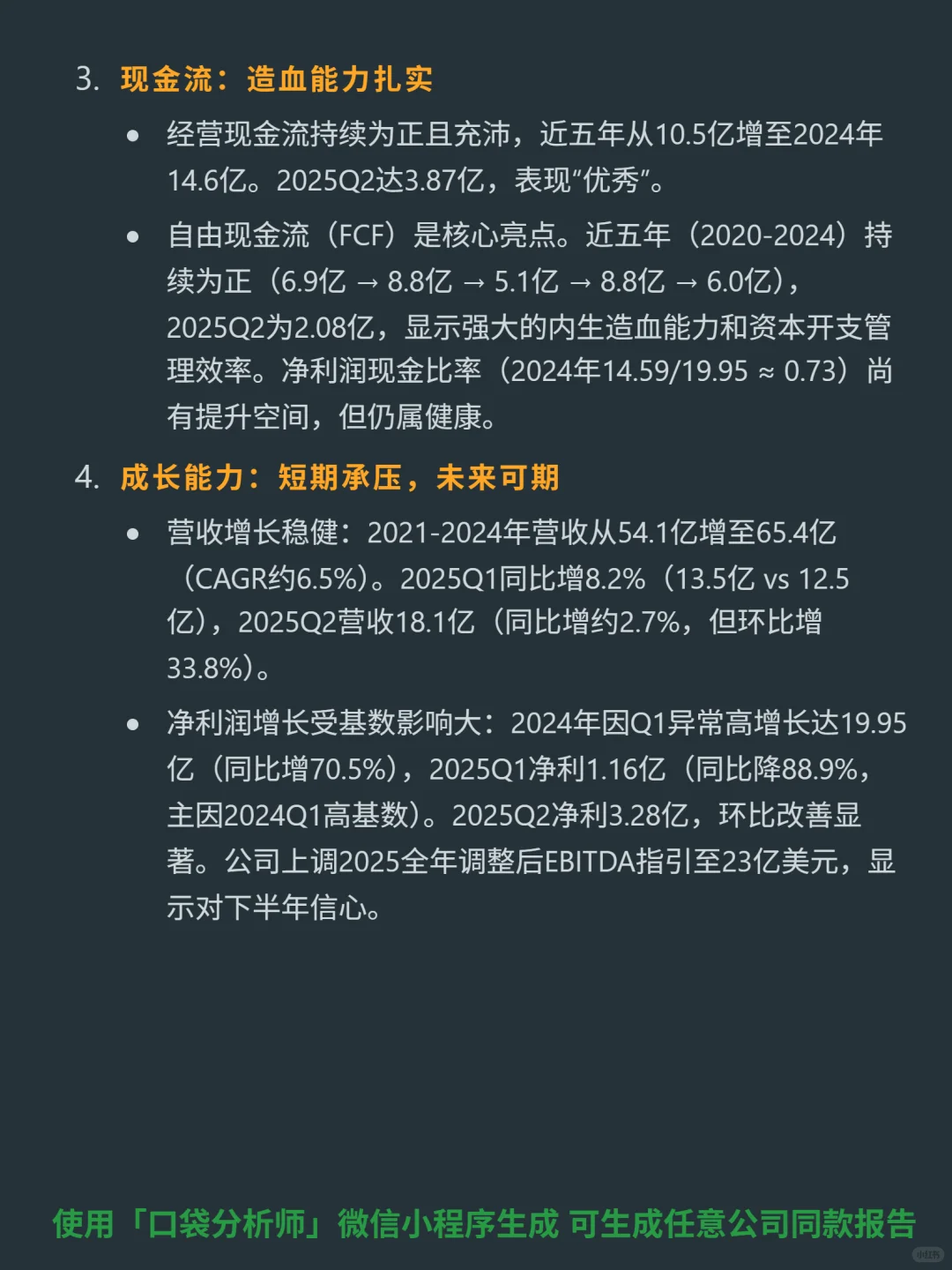

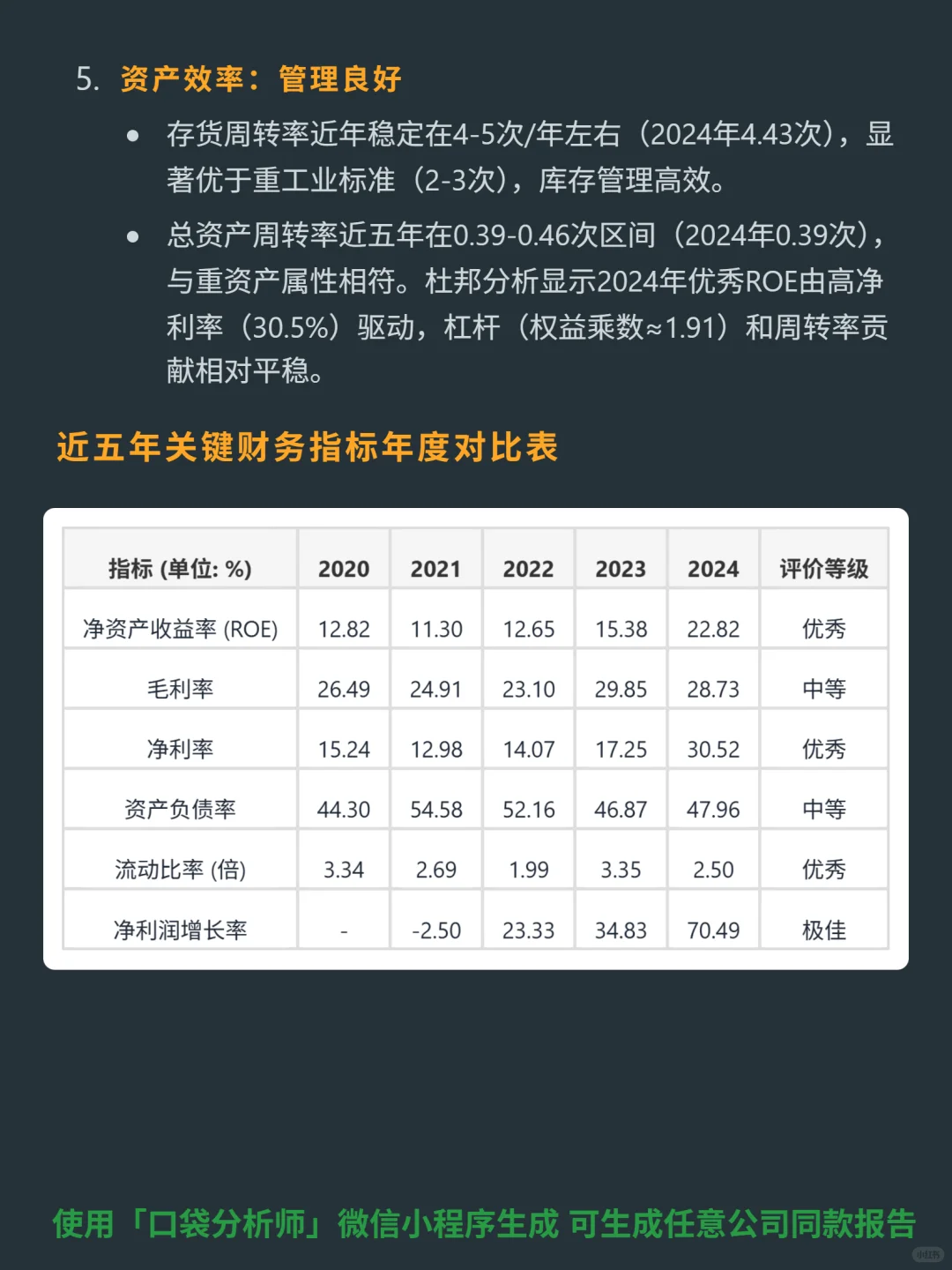

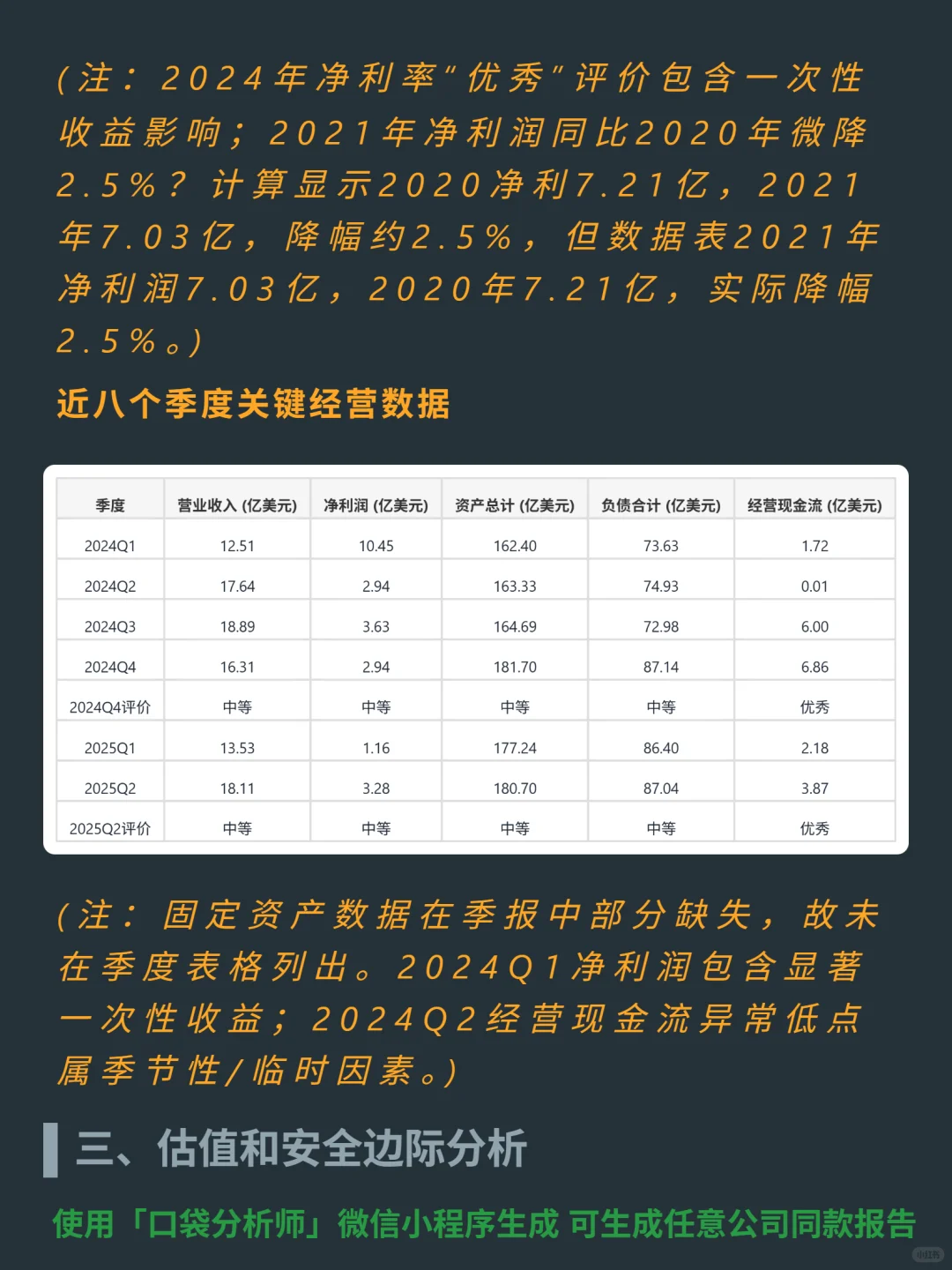

📈 财务亮点:近五年ROE从12.8%升至2024年22.8%(优秀),2025Q2回升至3.56%。毛利率稳定在23%-30%(2024年28.7%),2025Q2达30%。经营现金流持续为正,2024年14.6亿,2025Q2 3.87亿;自由现金流近五年均为正,2025Q2 2.08亿,造血能力强。2021-2024营收CAGR约6.5%(54.1亿→65.4亿),2025Q2营收18.1亿(环比增33.8%)。资产负债率48.2%(合理),流动比率2.35(优秀),利息保障倍数16.4倍(远高于安全线)。

#实盘记录 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:核心业务为建筑骨料(砂石、碎石),行业特性是高准入门槛(开采许可需5-7年)、运输半径仅50公里,形成天然地理护城河,美国市场CR3超50%,MLM为寡头之一,拥有定价权。商业模式“双轮驱动”:骨料(毛利率超60%,利润基石)+特种化学品(占利润35%,平滑周期波动)。增长靠内生(运营效率提升)+外延并购(整合区域资源,市占率约15%),垂直掌控矿山储备、物流网络和大客户(基建、商业开发商)。

📈 财务亮点:近五年ROE从12.8%升至2024年22.8%(优秀),2025Q2回升至3.56%。毛利率稳定在23%-30%(2024年28.7%),2025Q2达30%。经营现金流持续为正,2024年14.6亿,2025Q2 3.87亿;自由现金流近五年均为正,2025Q2 2.08亿,造血能力强。2021-2024营收CAGR约6.5%(54.1亿→65.4亿),2025Q2营收18.1亿(环比增33.8%)。资产负债率48.2%(合理),流动比率2.35(优秀),利息保障倍数16.4倍(远高于安全线)。

#实盘记录 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息