最近研究了锐捷网络,最大的感受是AI算力需求爆发正驱动其业绩进入高速增长期(2025年中报预告净利润同比增幅160%-231%)。

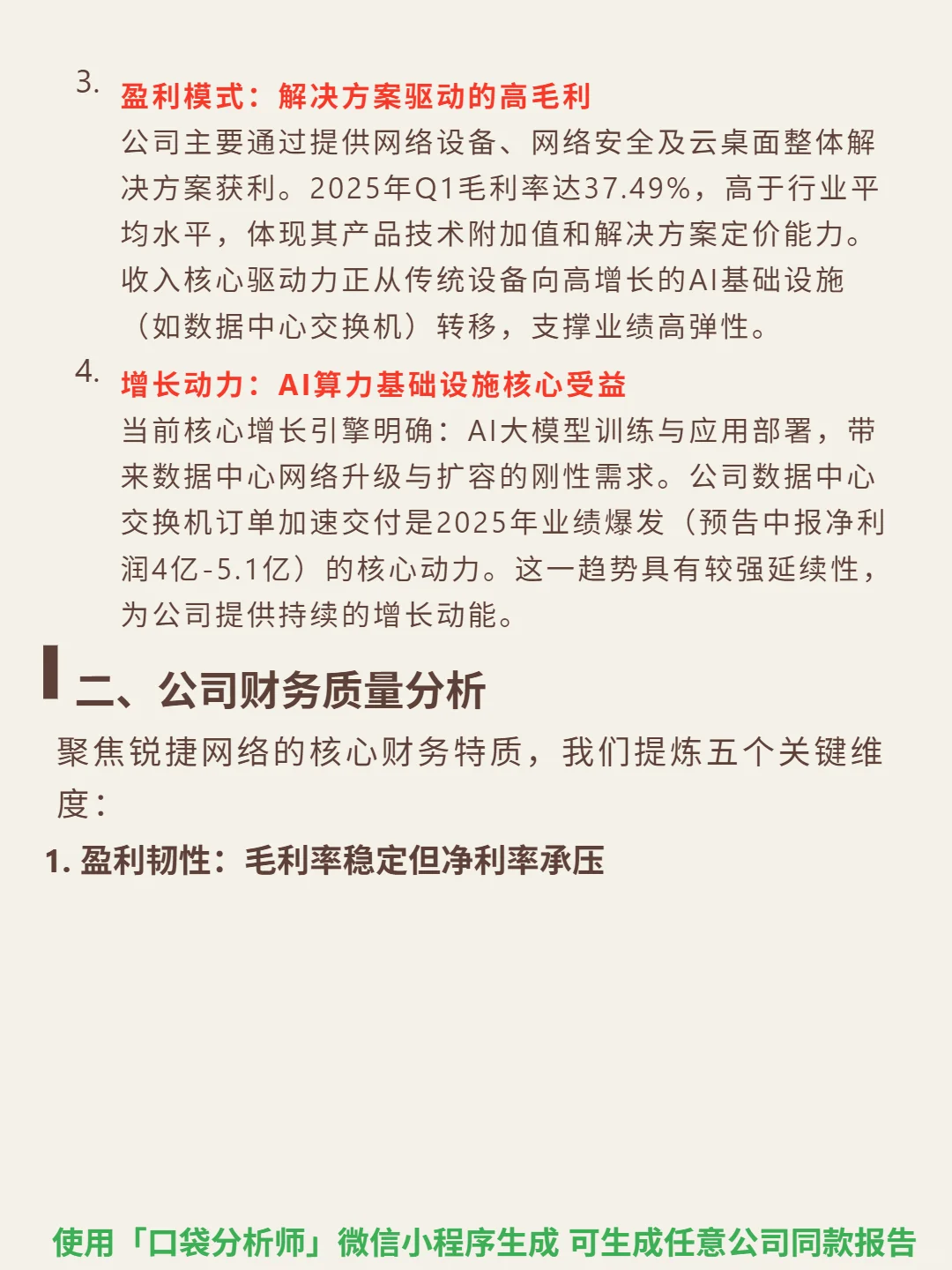

🎯 核心逻辑:身处ICT基础设施领域,受益于AI算力需求爆发,核心产品数据中心交换机等需求激增。商业模式以解决方案为核心,客户壁垒高(服务1000+金融机构、全部“双一流”高校等,替换成本高),场景化优势显著(智能制造、智慧物流等定制方案),在以太网交换机、Wi-Fi6等领域居国内前三。

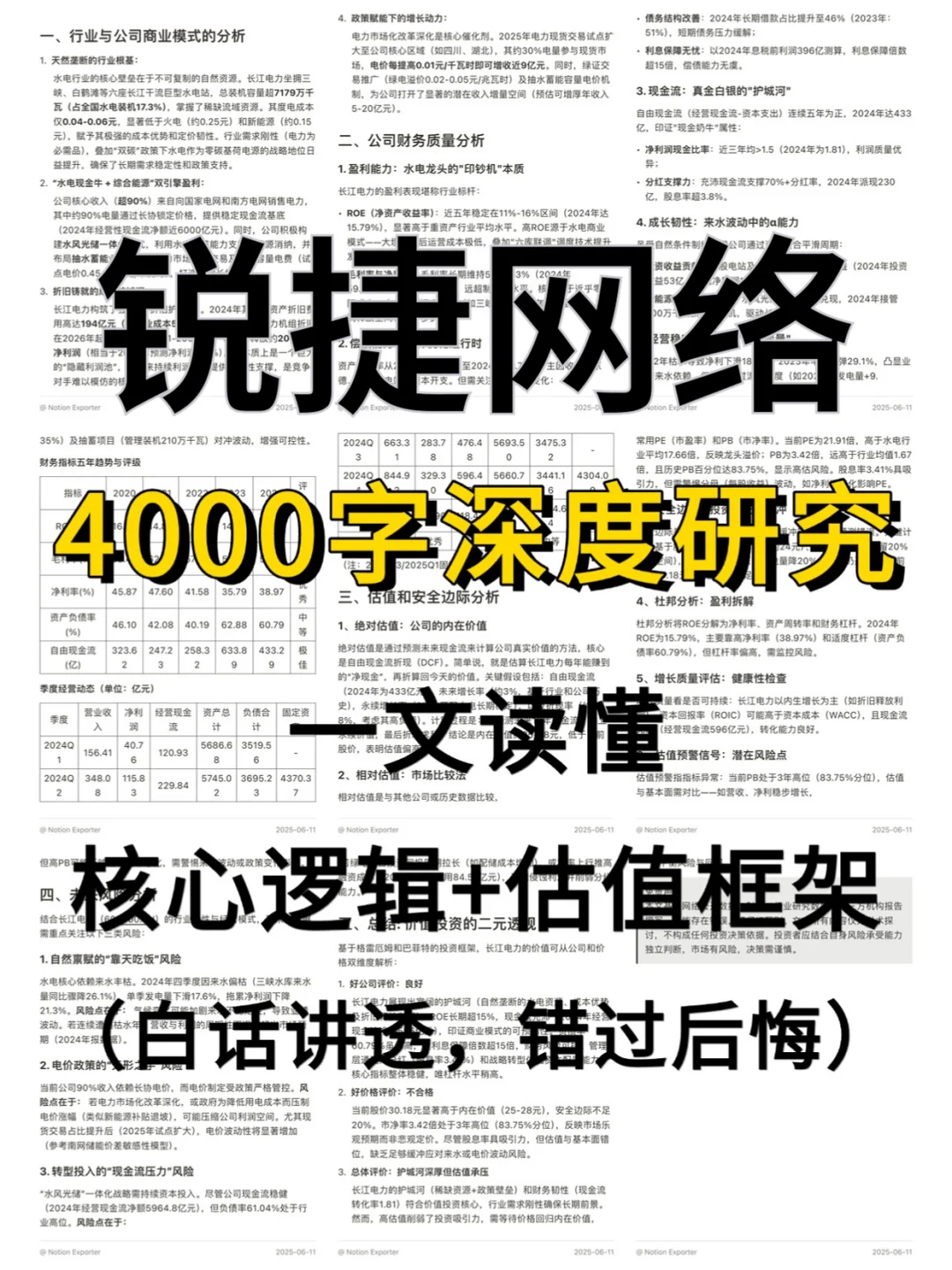

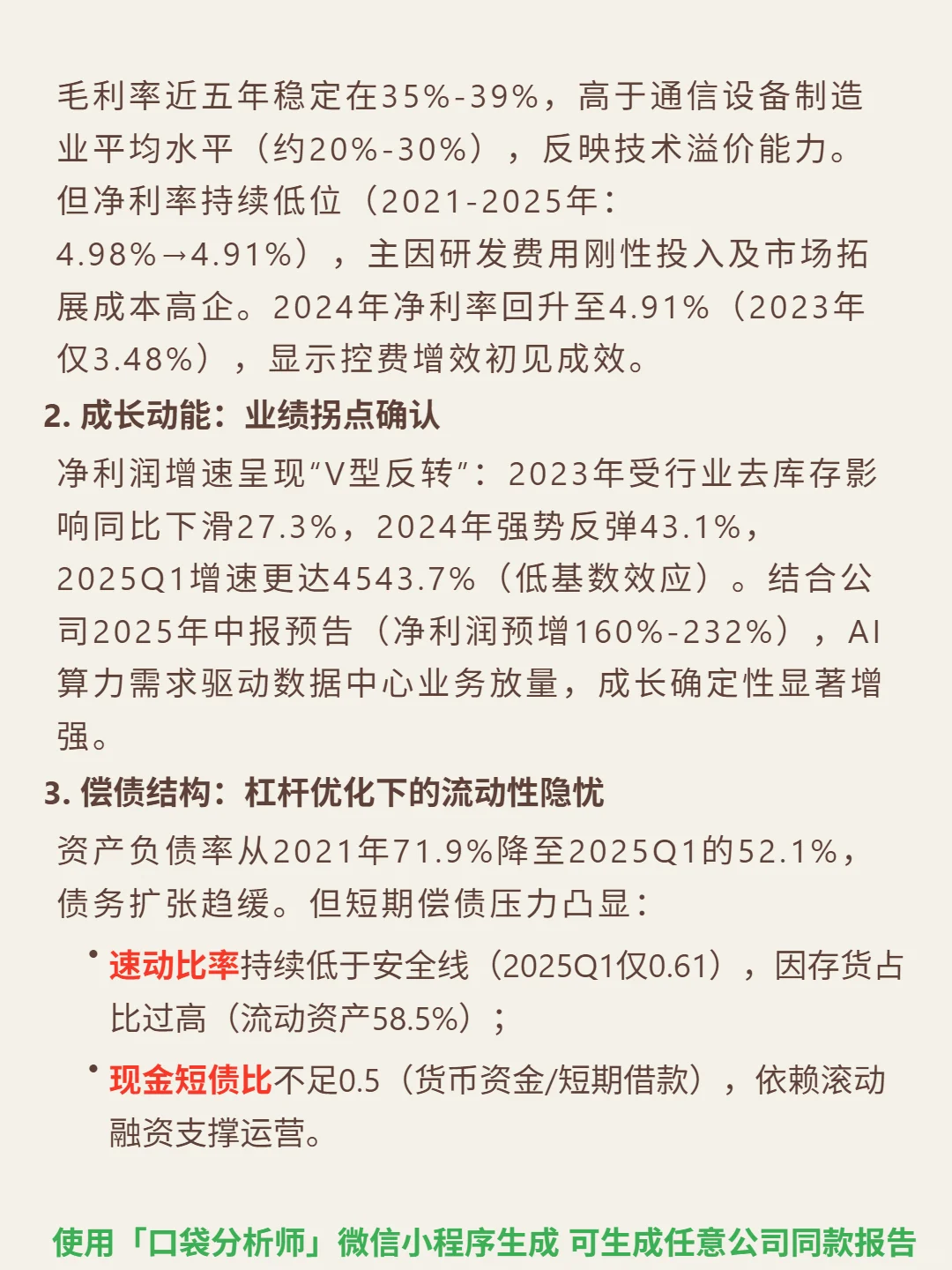

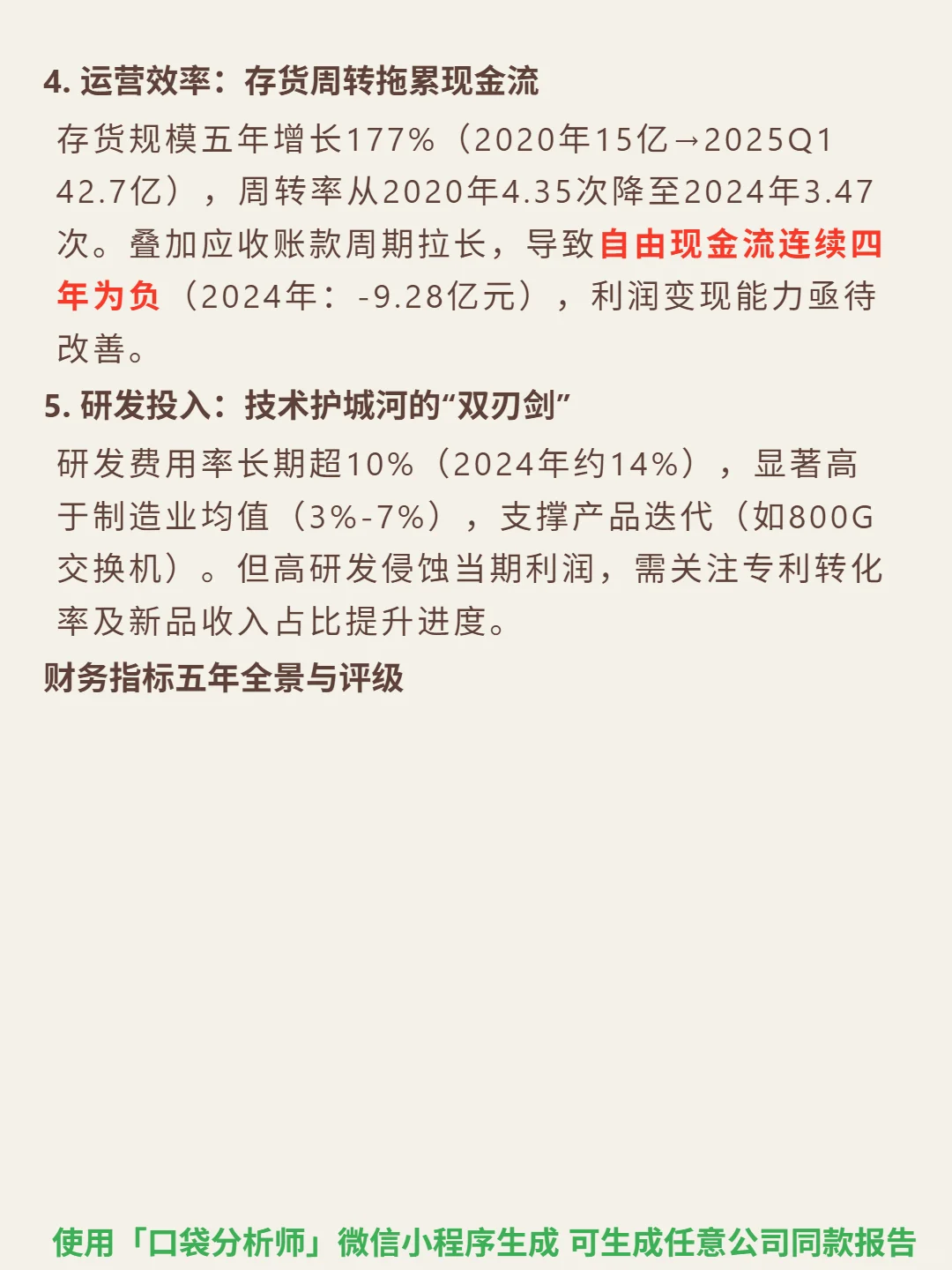

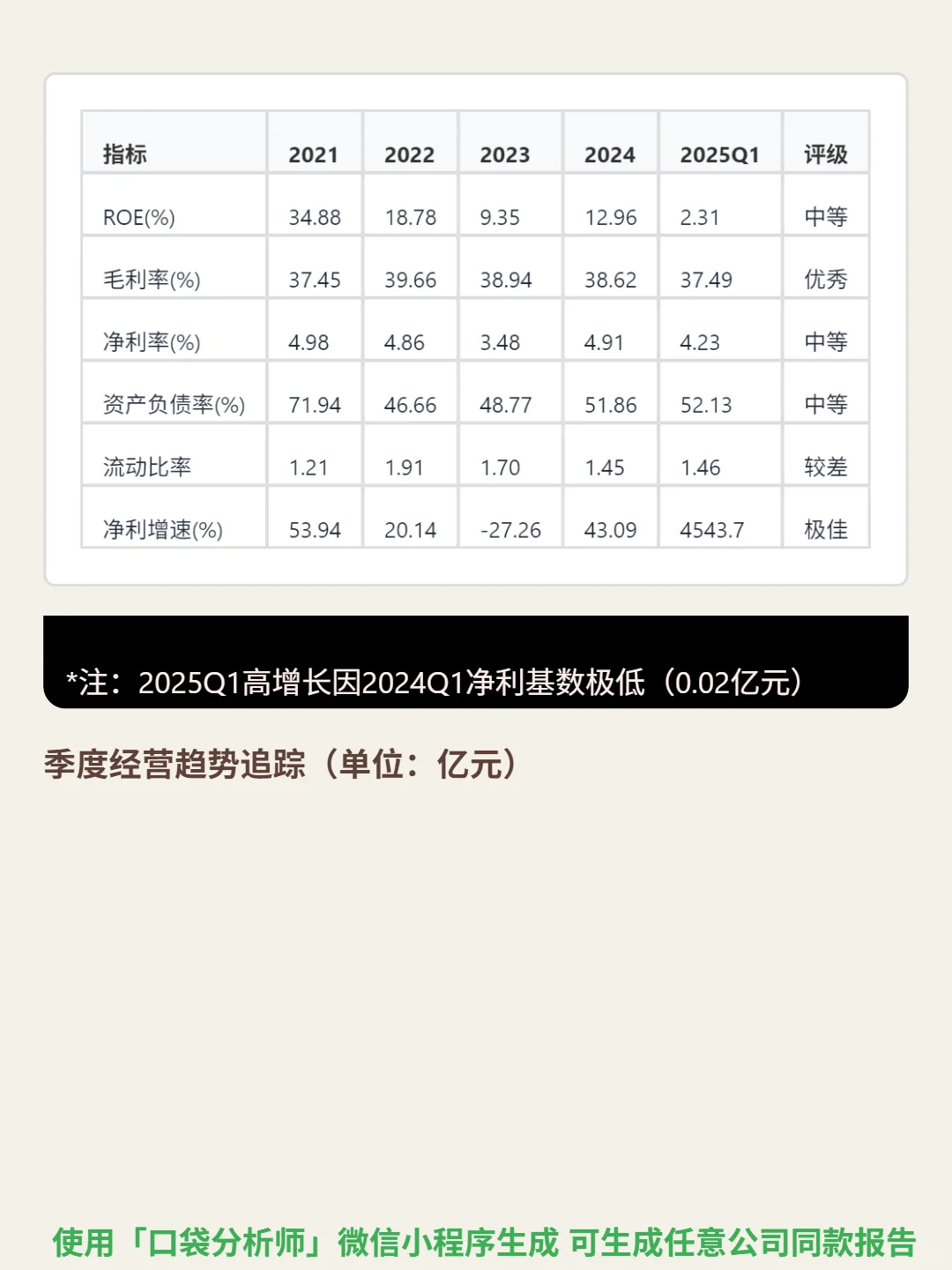

📈 财务亮点:净利润增速呈V型反转,2023年下滑27.3%,2024年反弹43.1%,2025Q1增速4543.7%(低基数)。毛利率稳定在35%-39%(高于行业20%-30%),净利率低位(2024年4.91%),主因研发费用率长期超10%(支撑800G交换机等产品迭代)。资产负债率降至52.1%,但短期偿债压力大(速动比率0.61,现金短债比不足0.5)。运营效率待改善,存货五年增长177%,周转率下降,自由现金流连续四年为负(2024年-9.28亿元)。

#锐捷网络 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:身处ICT基础设施领域,受益于AI算力需求爆发,核心产品数据中心交换机等需求激增。商业模式以解决方案为核心,客户壁垒高(服务1000+金融机构、全部“双一流”高校等,替换成本高),场景化优势显著(智能制造、智慧物流等定制方案),在以太网交换机、Wi-Fi6等领域居国内前三。

📈 财务亮点:净利润增速呈V型反转,2023年下滑27.3%,2024年反弹43.1%,2025Q1增速4543.7%(低基数)。毛利率稳定在35%-39%(高于行业20%-30%),净利率低位(2024年4.91%),主因研发费用率长期超10%(支撑800G交换机等产品迭代)。资产负债率降至52.1%,但短期偿债压力大(速动比率0.61,现金短债比不足0.5)。运营效率待改善,存货五年增长177%,周转率下降,自由现金流连续四年为负(2024年-9.28亿元)。

#锐捷网络 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息