研究用友网络,最大的矛盾在于:身处长坡厚雪的企业云服务赛道,财务指标却持续恶化。

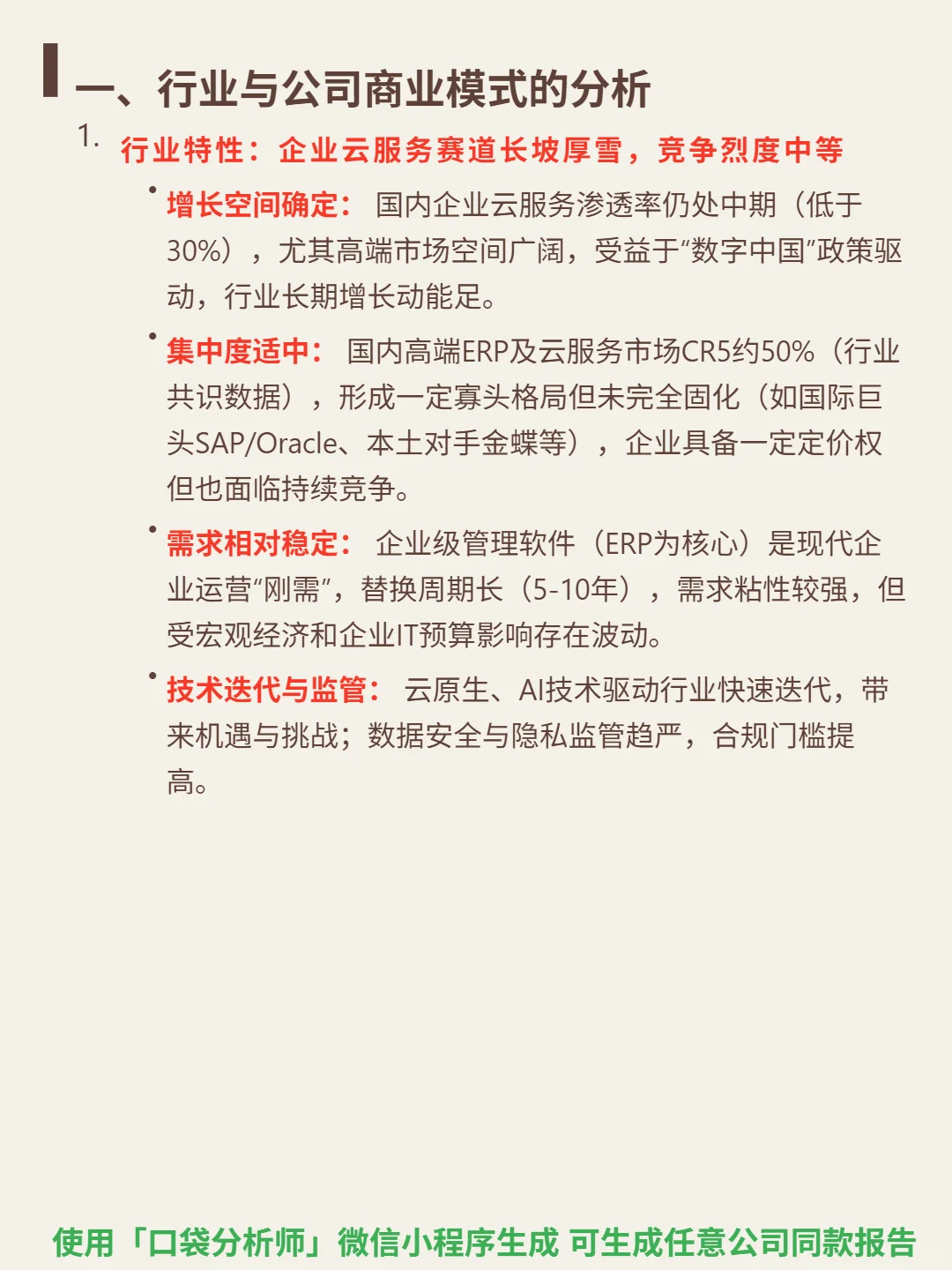

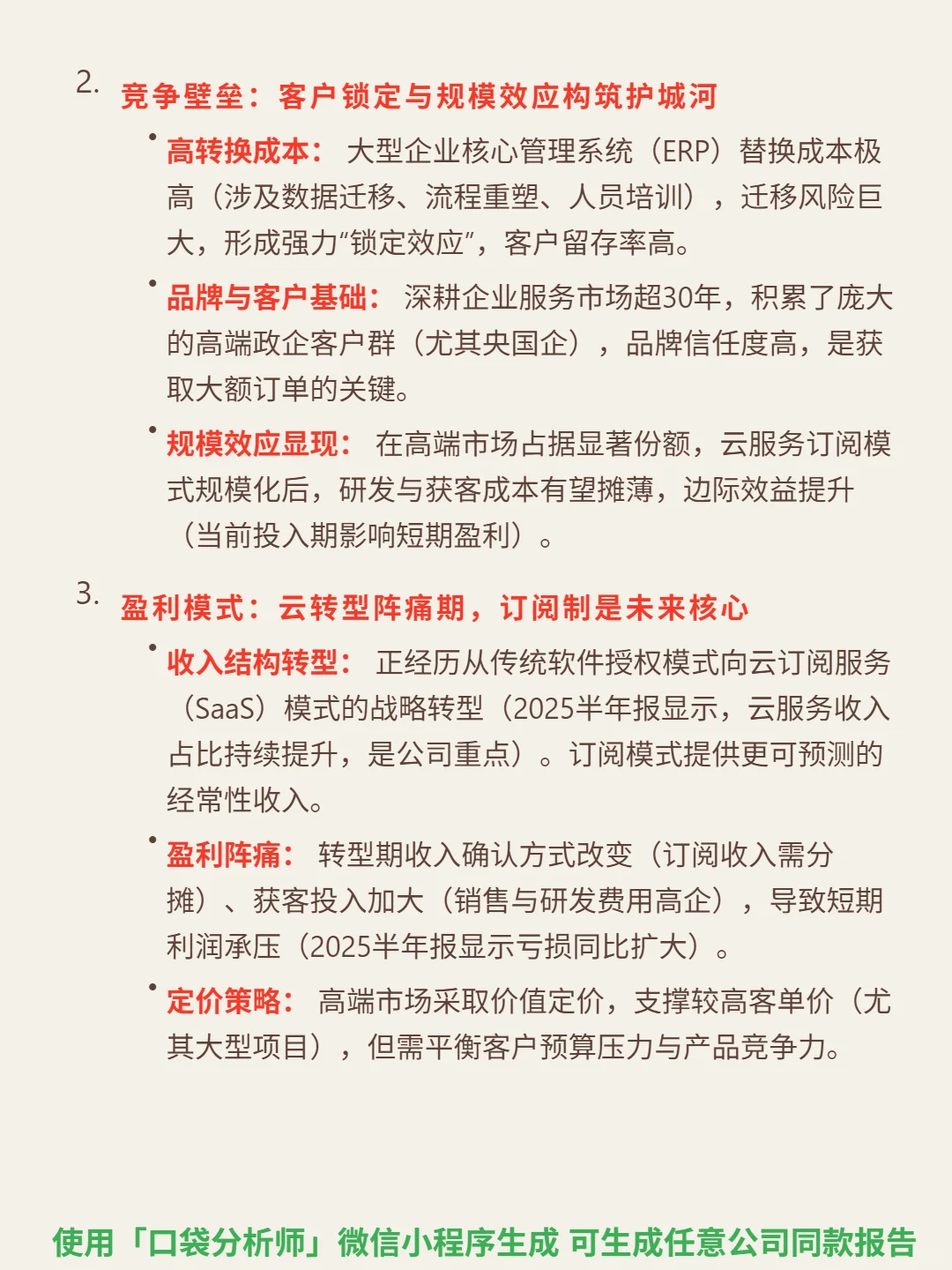

🎯 核心逻辑:聚焦企业云服务(以高端ERP为核心),行业渗透率低于30%,政策驱动增长空间确定。市场CR5约50%,竞争格局中等(面对SAP/Oracle、金蝶等)。商业模式从传统软件授权转向云订阅,依赖企业刚需(替换周期5-10年),但转型期收入确认方式改变,成本高企。

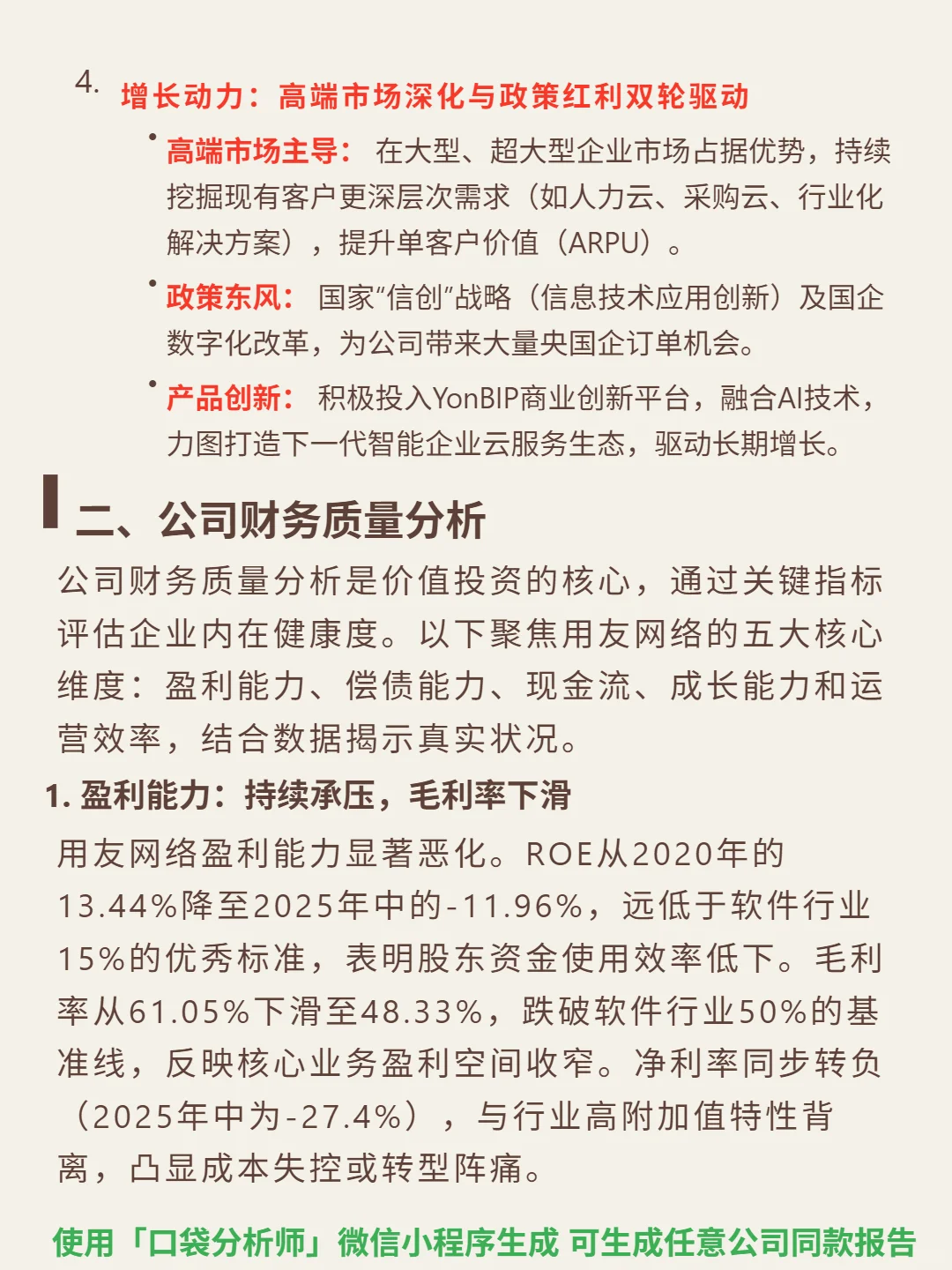

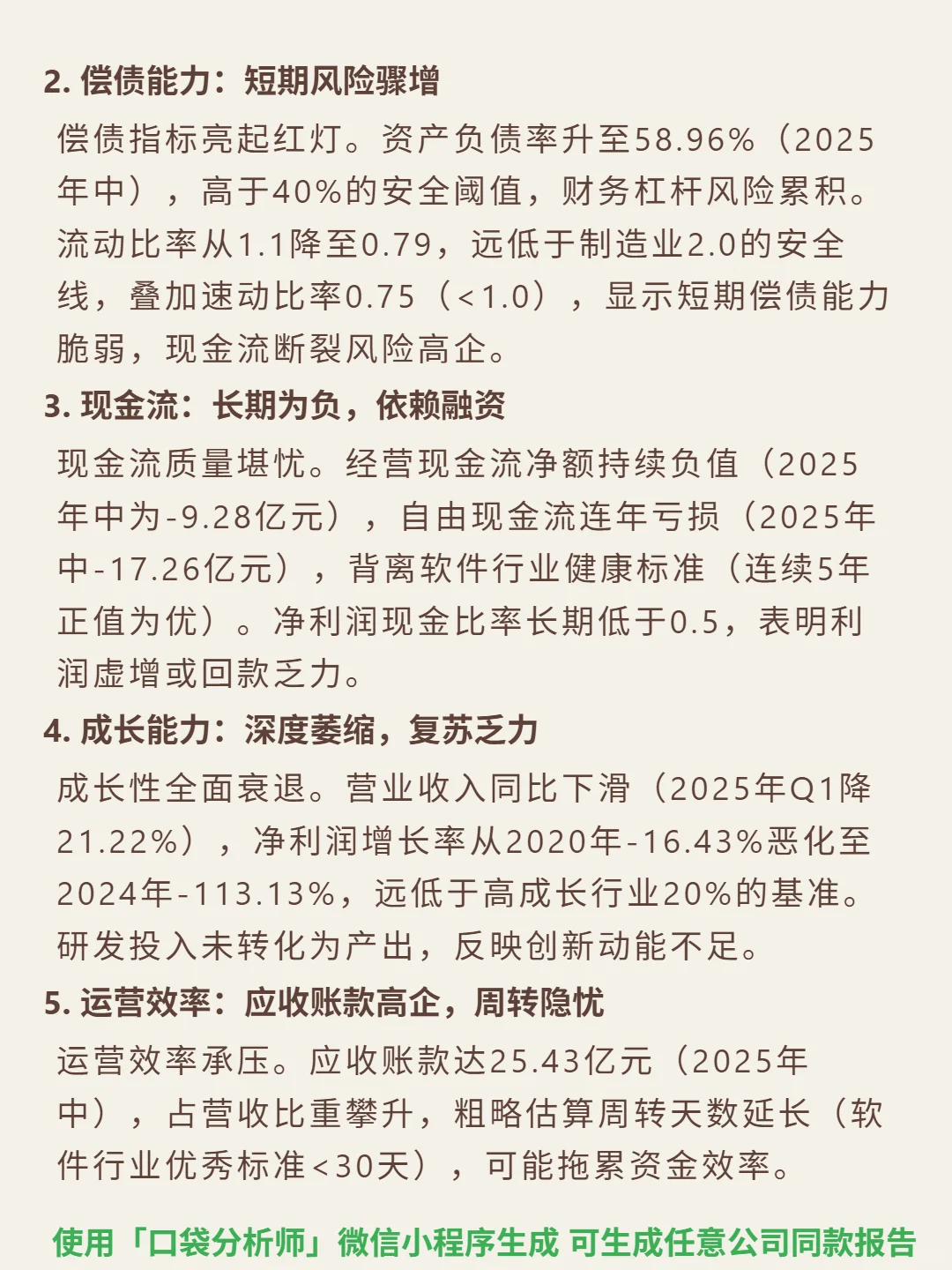

📈 财务亮点:盈利能力持续恶化,ROE从2020年13.44%降至2025年中-11.96%,毛利率跌破50%(48.33%),净利率-27.4%。偿债能力脆弱,资产负债率58.96%,流动比率0.79,短期偿债风险高。现金流长期为负,2025年中经营现金流-9.28亿元,自由现金流-17.26亿元。成长能力衰退,2025Q1营收降21.22%,净利润连续多年负增长。

#用友网络 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:聚焦企业云服务(以高端ERP为核心),行业渗透率低于30%,政策驱动增长空间确定。市场CR5约50%,竞争格局中等(面对SAP/Oracle、金蝶等)。商业模式从传统软件授权转向云订阅,依赖企业刚需(替换周期5-10年),但转型期收入确认方式改变,成本高企。

📈 财务亮点:盈利能力持续恶化,ROE从2020年13.44%降至2025年中-11.96%,毛利率跌破50%(48.33%),净利率-27.4%。偿债能力脆弱,资产负债率58.96%,流动比率0.79,短期偿债风险高。现金流长期为负,2025年中经营现金流-9.28亿元,自由现金流-17.26亿元。成长能力衰退,2025Q1营收降21.22%,净利润连续多年负增长。

#用友网络 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息