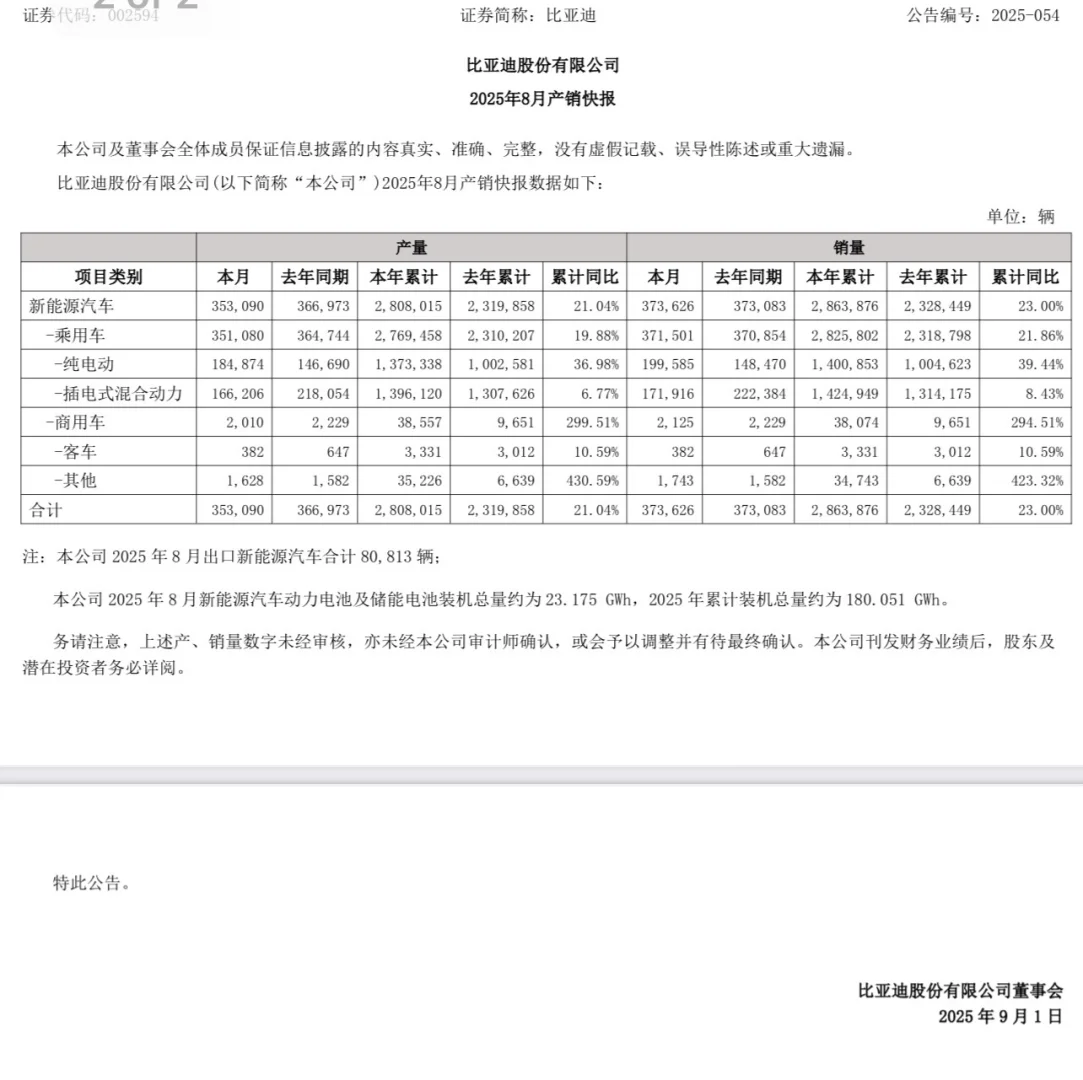

小迪在年初设定了全年销量500万辆的目标,截至目前(前八个月)累计销量约为280万辆,从目前的趋势来看,全年完成目标的可能性较小。尽管如此,相较去年同期,小迪的销量仍实现了增长,并在上半年财报中表现出利润的提升。因此,从基本面来看,小迪仍是一家具有吸引力的企业。

不过,在做出投资决策时,我会坚持以下几项核心评估指标:

第一,PEG 比率

我个人非常看重 PEG(市盈率相较于利润增长率)这一指标。目前小迪的 PEG 超过 2.27,远高于我设定的投资门槛。通常来说,PEG 超过 1 表示公司估值偏高,投资性减弱;低于 1 则具备一定投资价值;若低于 0.5,则显示出极高的吸引力。目前小迪未达到这一硬性标准。

第二,股价走势与估值偏离

近期,小迪股价出现了较大幅度上涨,已明显超出其未来两年的合理估值范围。从技术面来看,K 线图中已形成“双顶”形态,这通常被视为见顶信号,对短期股价走势不利。

第三,技术壁垒与市场竞争

在电池技术方面,小迪具备绝对的行业领先地位,这一点毋庸置疑。然而在电动车整车市场,尤其是国内,小迪正面临小米、理想、小鹏及华为等强劲对手的激烈竞争。预计未来一年,小迪在国内市场的增长会较为吃力。虽然海外市场增长迅速,但目前的销量基数仍然较低,且受到定价策略及政治因素的影响,尚未构成稳定支撑。

第四,财务结构问题

目前,小迪的资产负债率已高达 71%,处于相对偏高水平。与此同时,公司通过延长对供应商的付款周期,使得财报中的账面现金流表现更加乐观。虽然这在短期内对财务健康有帮助,但也隐藏了一定的偿债风险。

结语:

综合来看,小迪是一家优秀的企业,在技术和产业链整合方面具有明显优势。但基于我个人的投资标准,目前其估值偏高、财务压力较大,加上行业竞争加剧,使得我仍保持观望态度。如果未来股价出现进一步回调,或基本面有明显改善,再考虑加仓也不迟。

简单来说,107元的小迪问题不少;而60元的小迪,才是值得重仓的“香饽饽”。

不过,在做出投资决策时,我会坚持以下几项核心评估指标:

第一,PEG 比率

我个人非常看重 PEG(市盈率相较于利润增长率)这一指标。目前小迪的 PEG 超过 2.27,远高于我设定的投资门槛。通常来说,PEG 超过 1 表示公司估值偏高,投资性减弱;低于 1 则具备一定投资价值;若低于 0.5,则显示出极高的吸引力。目前小迪未达到这一硬性标准。

第二,股价走势与估值偏离

近期,小迪股价出现了较大幅度上涨,已明显超出其未来两年的合理估值范围。从技术面来看,K 线图中已形成“双顶”形态,这通常被视为见顶信号,对短期股价走势不利。

第三,技术壁垒与市场竞争

在电池技术方面,小迪具备绝对的行业领先地位,这一点毋庸置疑。然而在电动车整车市场,尤其是国内,小迪正面临小米、理想、小鹏及华为等强劲对手的激烈竞争。预计未来一年,小迪在国内市场的增长会较为吃力。虽然海外市场增长迅速,但目前的销量基数仍然较低,且受到定价策略及政治因素的影响,尚未构成稳定支撑。

第四,财务结构问题

目前,小迪的资产负债率已高达 71%,处于相对偏高水平。与此同时,公司通过延长对供应商的付款周期,使得财报中的账面现金流表现更加乐观。虽然这在短期内对财务健康有帮助,但也隐藏了一定的偿债风险。

结语:

综合来看,小迪是一家优秀的企业,在技术和产业链整合方面具有明显优势。但基于我个人的投资标准,目前其估值偏高、财务压力较大,加上行业竞争加剧,使得我仍保持观望态度。如果未来股价出现进一步回调,或基本面有明显改善,再考虑加仓也不迟。

简单来说,107元的小迪问题不少;而60元的小迪,才是值得重仓的“香饽饽”。