研究沧州大化后,最突出的感受是:化工周期股的“双刃剑”效应在这家公司身上体现得淋漓尽致——高经营杠杆下利润弹性极大,但当前正处于盈利与成长的双重低谷。

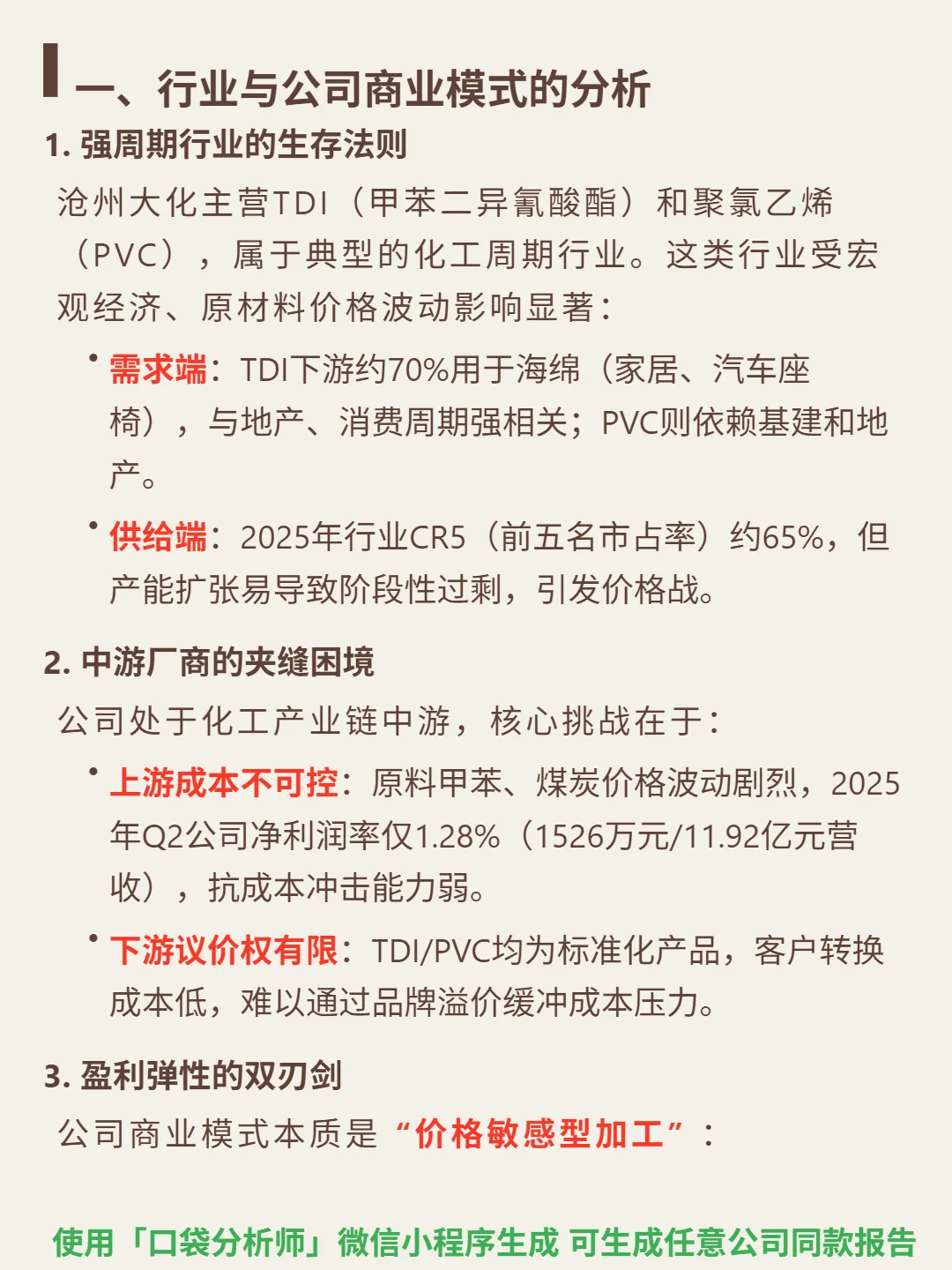

🎯 核心逻辑:主营TDI(70%下游为海绵,关联地产消费)和PVC(依赖基建地产),典型化工周期行业。作为中游厂商,商业模式本质是“价格敏感型加工”:上游甲苯、煤炭成本波动剧烈(2025Q2净利率仅1.28%),下游标准化产品客户转换成本低,议价权弱。2025年行业CR5约65%,但产能扩张易引发过剩与价格战;正推进特种TDI研发,产业化进度与毛利率提升需验证。

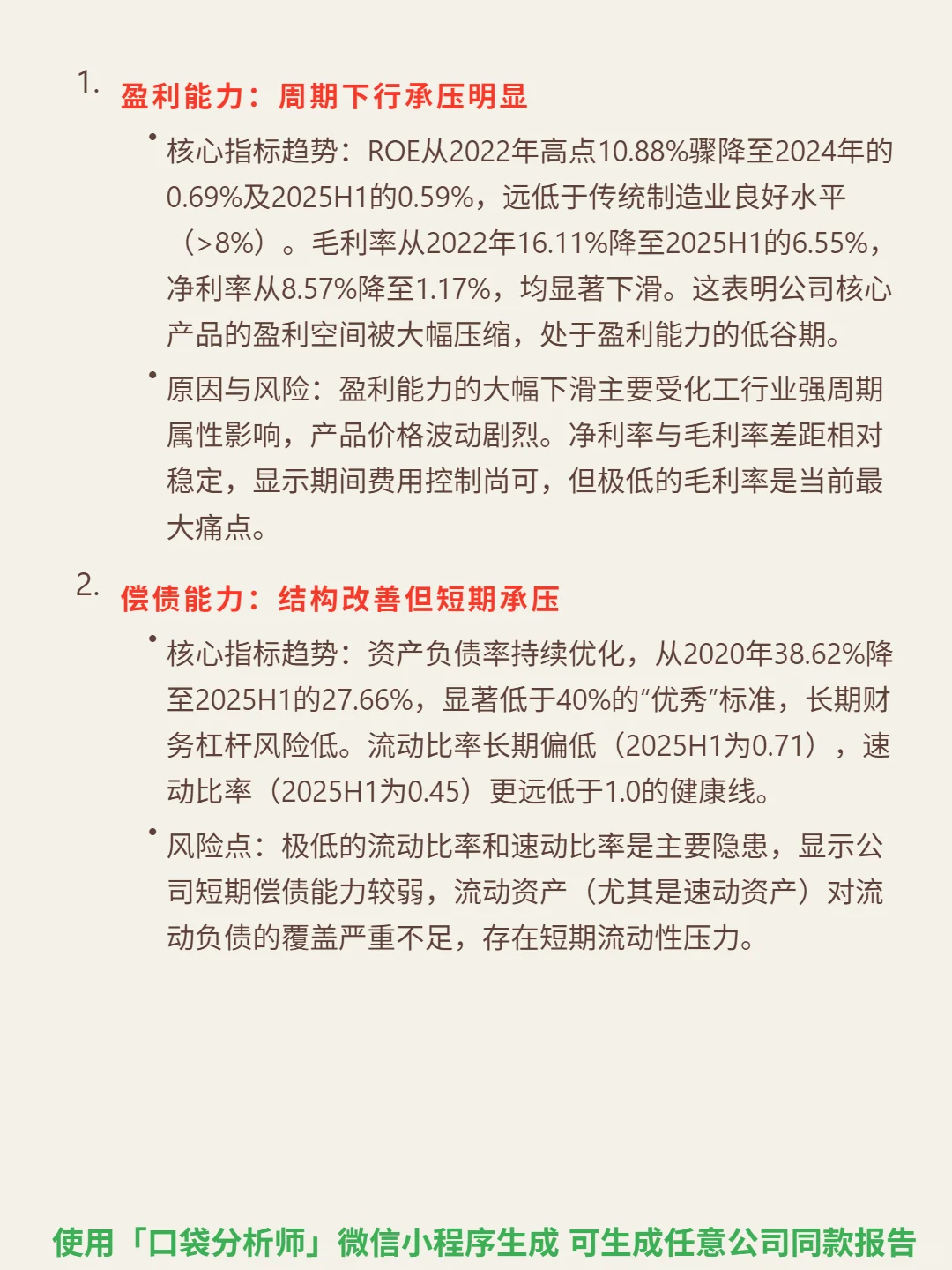

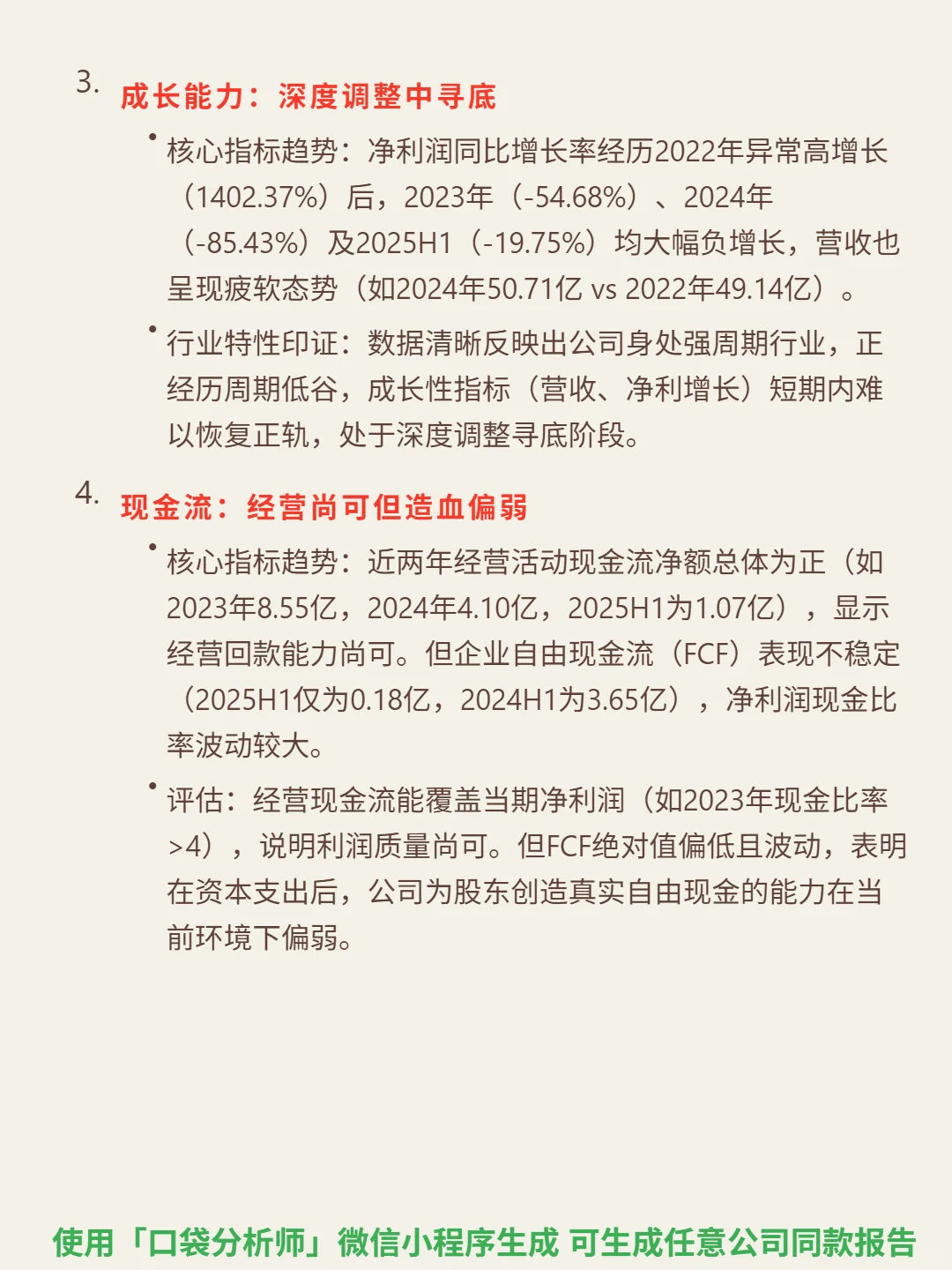

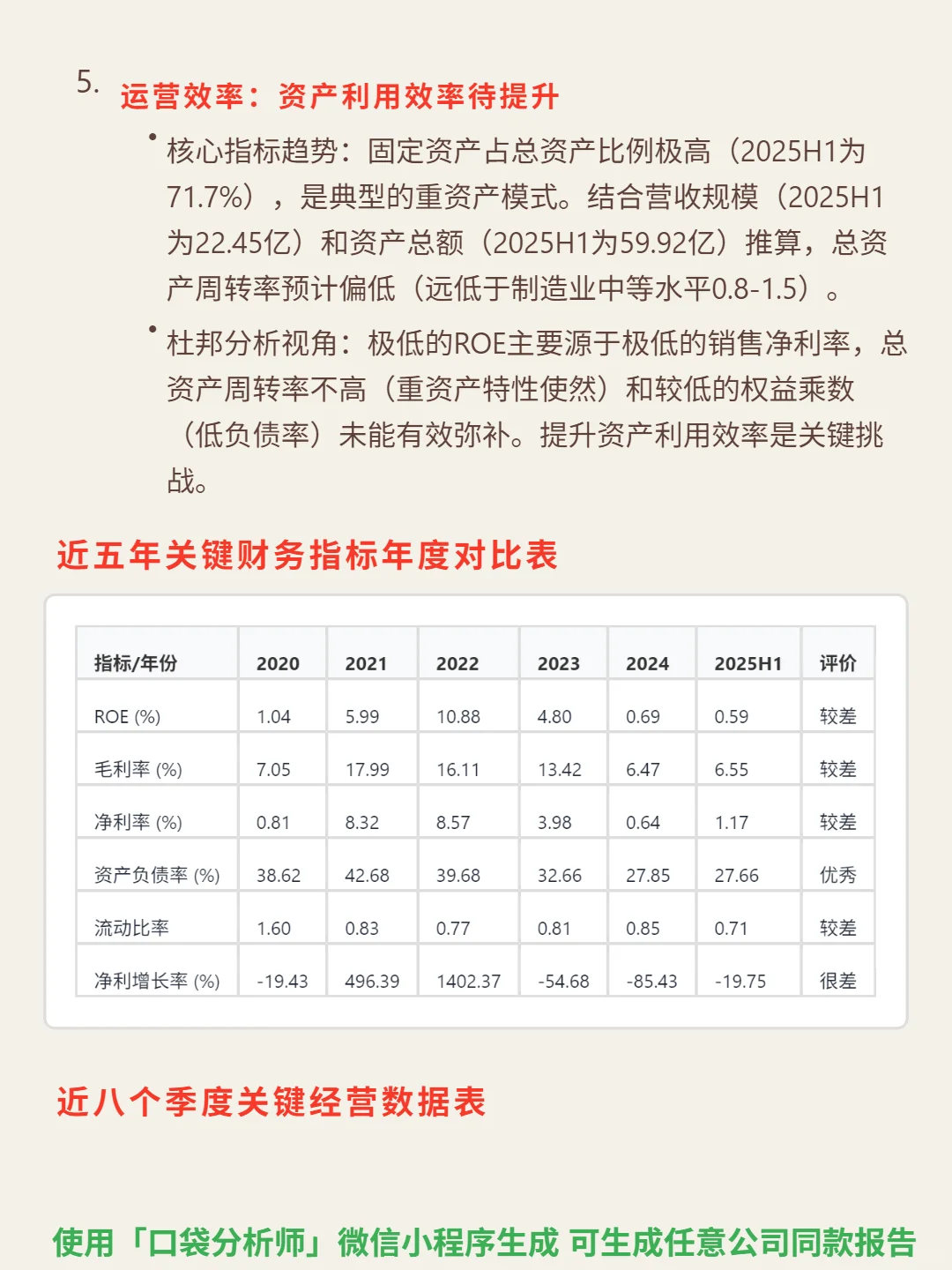

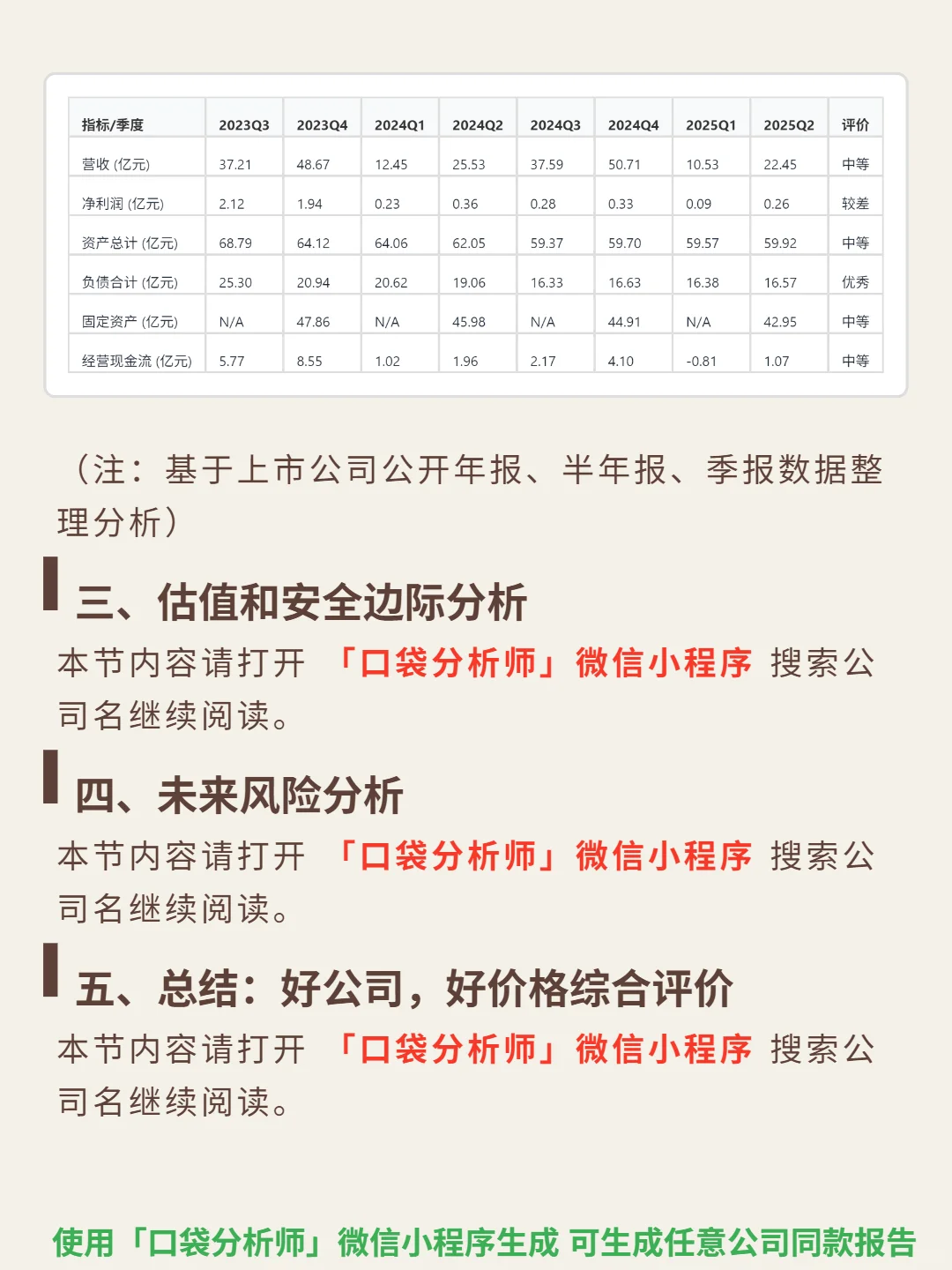

📈 财务亮点:盈利能力持续恶化,ROE从2022年10.88%骤降至2025H1的0.59%,毛利率(6.55%)、净利率(1.17%)均处历史低位。偿债结构优化,资产负债率27.66%(优秀),但流动比率0.71、速动比率0.45(短期偿债压力显著)。经营现金流净额近两年为正(2024年4.10亿),但企业自由现金流波动大(2025H1仅0.18亿)。重资产模式下,固定资产占比71.7%,总资产周转率偏低,资产利用效率待提升。

#沧州大化#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

🎯 核心逻辑:主营TDI(70%下游为海绵,关联地产消费)和PVC(依赖基建地产),典型化工周期行业。作为中游厂商,商业模式本质是“价格敏感型加工”:上游甲苯、煤炭成本波动剧烈(2025Q2净利率仅1.28%),下游标准化产品客户转换成本低,议价权弱。2025年行业CR5约65%,但产能扩张易引发过剩与价格战;正推进特种TDI研发,产业化进度与毛利率提升需验证。

📈 财务亮点:盈利能力持续恶化,ROE从2022年10.88%骤降至2025H1的0.59%,毛利率(6.55%)、净利率(1.17%)均处历史低位。偿债结构优化,资产负债率27.66%(优秀),但流动比率0.71、速动比率0.45(短期偿债压力显著)。经营现金流净额近两年为正(2024年4.10亿),但企业自由现金流波动大(2025H1仅0.18亿)。重资产模式下,固定资产占比71.7%,总资产周转率偏低,资产利用效率待提升。

#沧州大化#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息