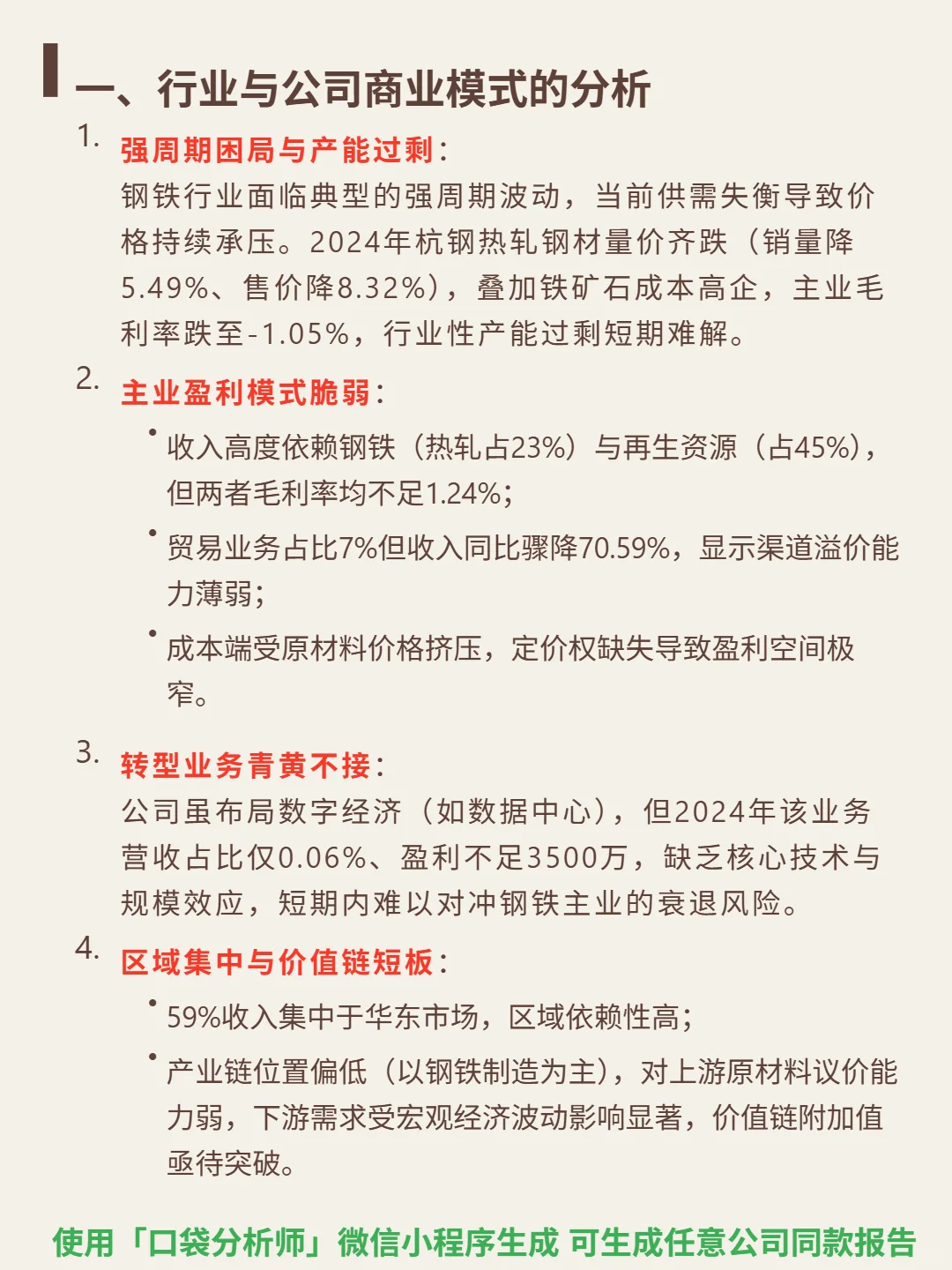

研究杭钢股份后发现:强周期困局下,主业盈利崩塌,转型业务尚未破局。

🎯 核心逻辑:公司主营钢铁(热轧占23%)与再生资源(占45%),但两者毛利率均不足1.24%;贸易业务收入骤降70.59%,渠道溢价能力薄弱;成本端受原材料挤压,定价权缺失。转型数字经济(如数据中心)营收占比仅0.06%,盈利不足3500万,难抵主业衰退。

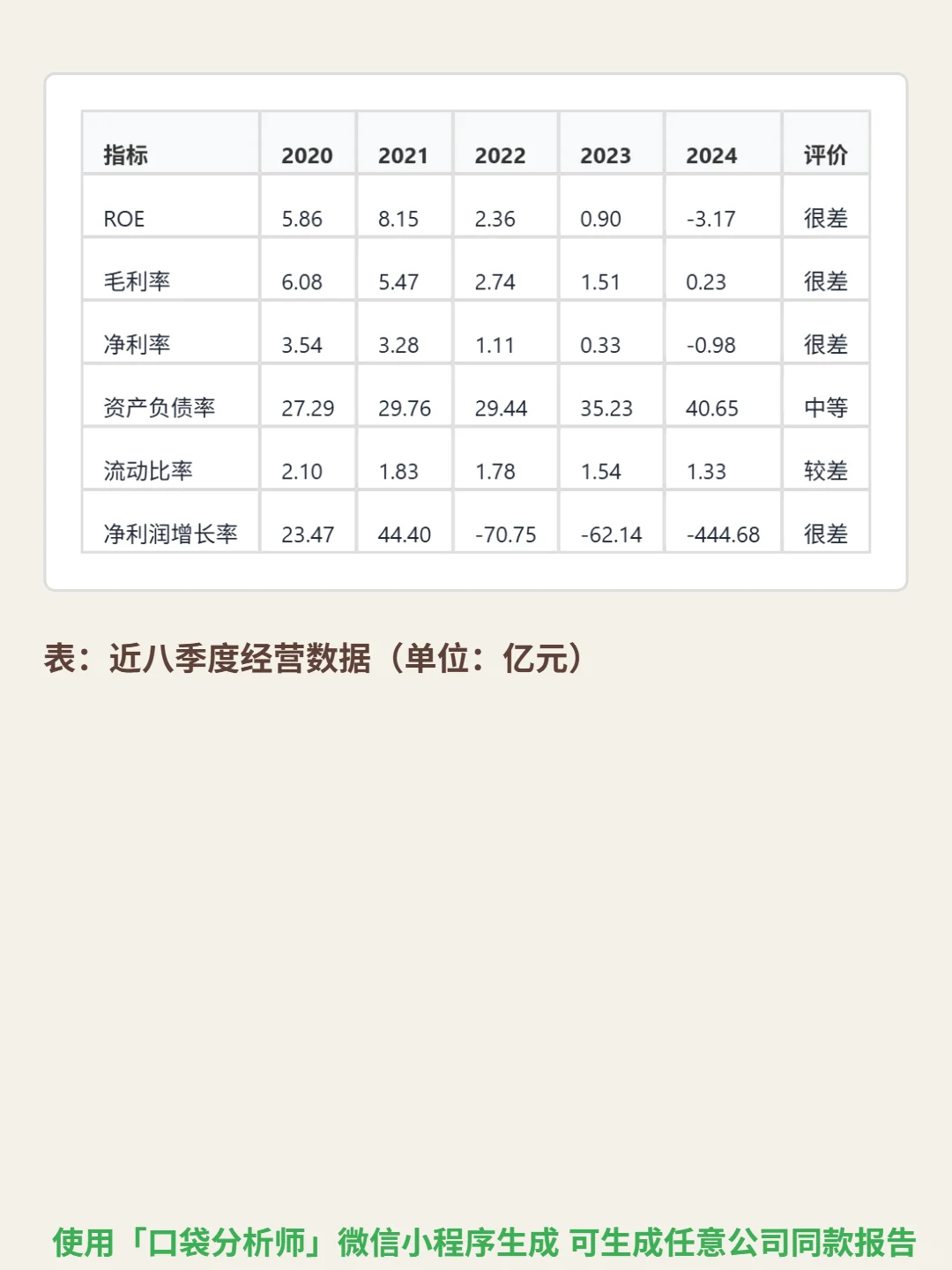

📈 财务亮点:ROE从2021年8.15%暴跌至2024年-3.17%,毛利率2024年-1.05%,2025年上半年仅1.37%;净利润增长率2024年-444.68%,连续三年负增长,2025年上半年再降213.44%;流动比率1.33、速动比率0.92,低于行业安全线,短期偿债承压;2025年上半年自由现金流-5.21亿,经营造血能力疲弱,净利润现金比率长期低于0.5,利润质量存疑。

#杭钢股份 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:公司主营钢铁(热轧占23%)与再生资源(占45%),但两者毛利率均不足1.24%;贸易业务收入骤降70.59%,渠道溢价能力薄弱;成本端受原材料挤压,定价权缺失。转型数字经济(如数据中心)营收占比仅0.06%,盈利不足3500万,难抵主业衰退。

📈 财务亮点:ROE从2021年8.15%暴跌至2024年-3.17%,毛利率2024年-1.05%,2025年上半年仅1.37%;净利润增长率2024年-444.68%,连续三年负增长,2025年上半年再降213.44%;流动比率1.33、速动比率0.92,低于行业安全线,短期偿债承压;2025年上半年自由现金流-5.21亿,经营造血能力疲弱,净利润现金比率长期低于0.5,利润质量存疑。

#杭钢股份 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息