今明天分享一份汇丰关于苹果公司的最新研报。

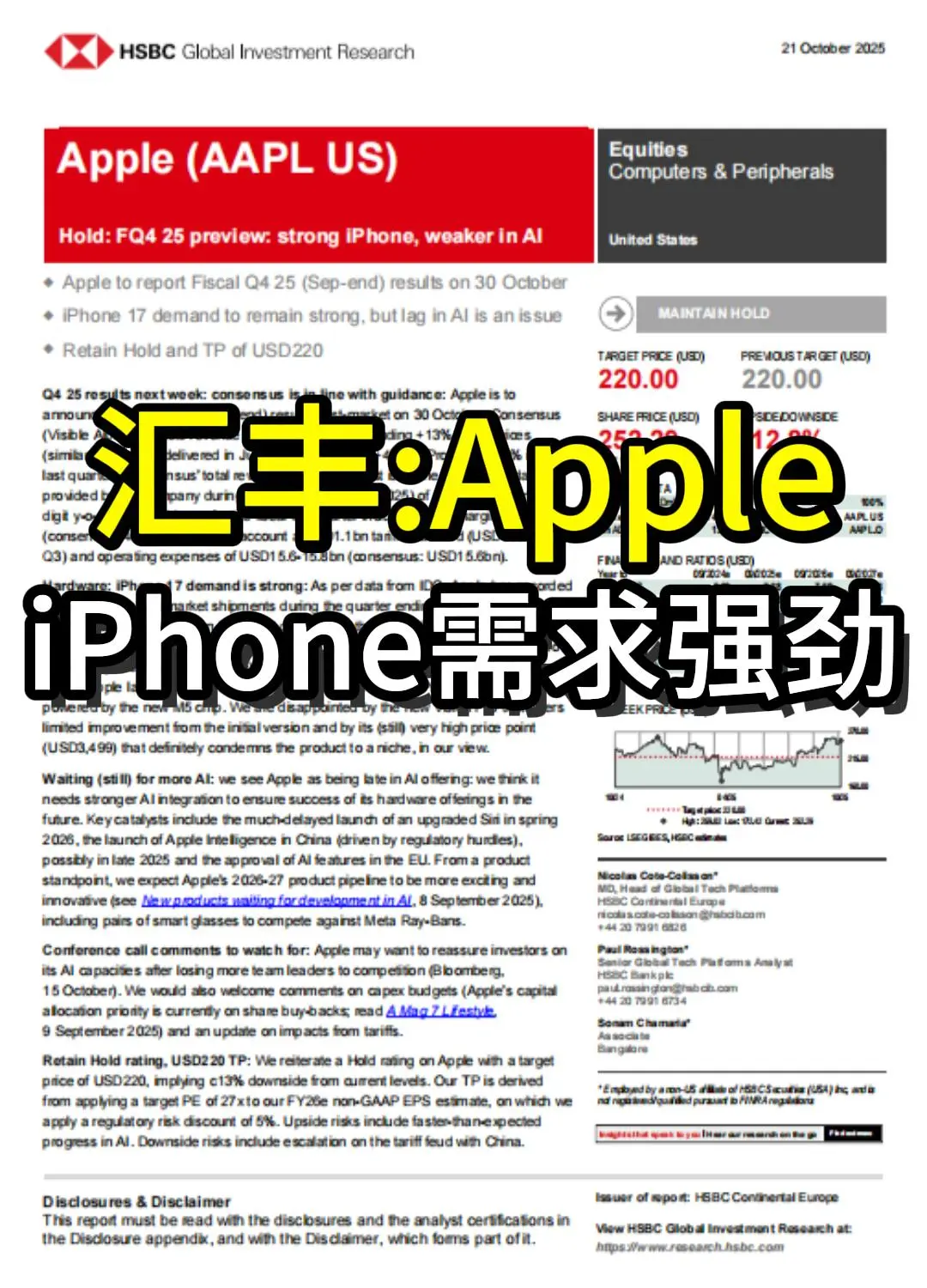

苹果将于10月30日公布2025财年四季度业绩。汇丰预计:

◆ 营收同比增长6.5%,达1014亿美元

◆ 服务收入增长13%,产品收入增长4%

◆ 毛利率46.6%,受11亿美元关税影响

◆ EPS预期1.76美元

一、硬件表现

iPhone 17需求强劲支撑业绩:

◆ 全球市占率18.2%,居行业第二

◆ 预购量超前代产品

◆ 中国市场表现回暖

但新品创新不足:

◆ Vision Pro定价3499美元,改进有限

◆ 仍属小众产品,难成增长动力

二、AI布局滞后

汇丰指出苹果AI进度明显落后:

◆ 升级版Siri延至2026年春发布

◆ 中国区AI功能因监管可能延后

◆ 欧盟审批存在不确定性

◆ 团队核心人员流失影响研发

三、估值与评级

维持"持有"评级,目标价220美元:

◆ 基于2026年非GAAP EPS 8.59美元

◆ 适用27倍PE,施加5%监管风险折扣

◆ 较当前股价存在12.8%下行空间

四、风险提示

下行风险:

— 关税争端升级挤压利润

— 设备更换周期延长

— 经济放缓影响消费

上行机会:

— AI功能推进超预期

— 服务业务突破

— 智能眼镜等新品成功

五、投资者启示

苹果面临硬件增长与AI转型的关键窗口期。短期iPhone需求提供支撑,但AI布局滞后可能影响长期竞争力。在当前估值水平下,建议保持谨慎,重点关注明年AI落地进展与新品规划。

如果你想第一时间掌握外资对宏观经济、热门行业以及个股的真实看法,建立自己的认知框架,可以看下主页商品,欢迎过来体验~

#iPhone #Apple #iphone17 #研报 #汇丰 #行业研究 #高盛 #美股

苹果将于10月30日公布2025财年四季度业绩。汇丰预计:

◆ 营收同比增长6.5%,达1014亿美元

◆ 服务收入增长13%,产品收入增长4%

◆ 毛利率46.6%,受11亿美元关税影响

◆ EPS预期1.76美元

一、硬件表现

iPhone 17需求强劲支撑业绩:

◆ 全球市占率18.2%,居行业第二

◆ 预购量超前代产品

◆ 中国市场表现回暖

但新品创新不足:

◆ Vision Pro定价3499美元,改进有限

◆ 仍属小众产品,难成增长动力

二、AI布局滞后

汇丰指出苹果AI进度明显落后:

◆ 升级版Siri延至2026年春发布

◆ 中国区AI功能因监管可能延后

◆ 欧盟审批存在不确定性

◆ 团队核心人员流失影响研发

三、估值与评级

维持"持有"评级,目标价220美元:

◆ 基于2026年非GAAP EPS 8.59美元

◆ 适用27倍PE,施加5%监管风险折扣

◆ 较当前股价存在12.8%下行空间

四、风险提示

下行风险:

— 关税争端升级挤压利润

— 设备更换周期延长

— 经济放缓影响消费

上行机会:

— AI功能推进超预期

— 服务业务突破

— 智能眼镜等新品成功

五、投资者启示

苹果面临硬件增长与AI转型的关键窗口期。短期iPhone需求提供支撑,但AI布局滞后可能影响长期竞争力。在当前估值水平下,建议保持谨慎,重点关注明年AI落地进展与新品规划。

如果你想第一时间掌握外资对宏观经济、热门行业以及个股的真实看法,建立自己的认知框架,可以看下主页商品,欢迎过来体验~

#iPhone #Apple #iphone17 #研报 #汇丰 #行业研究 #高盛 #美股