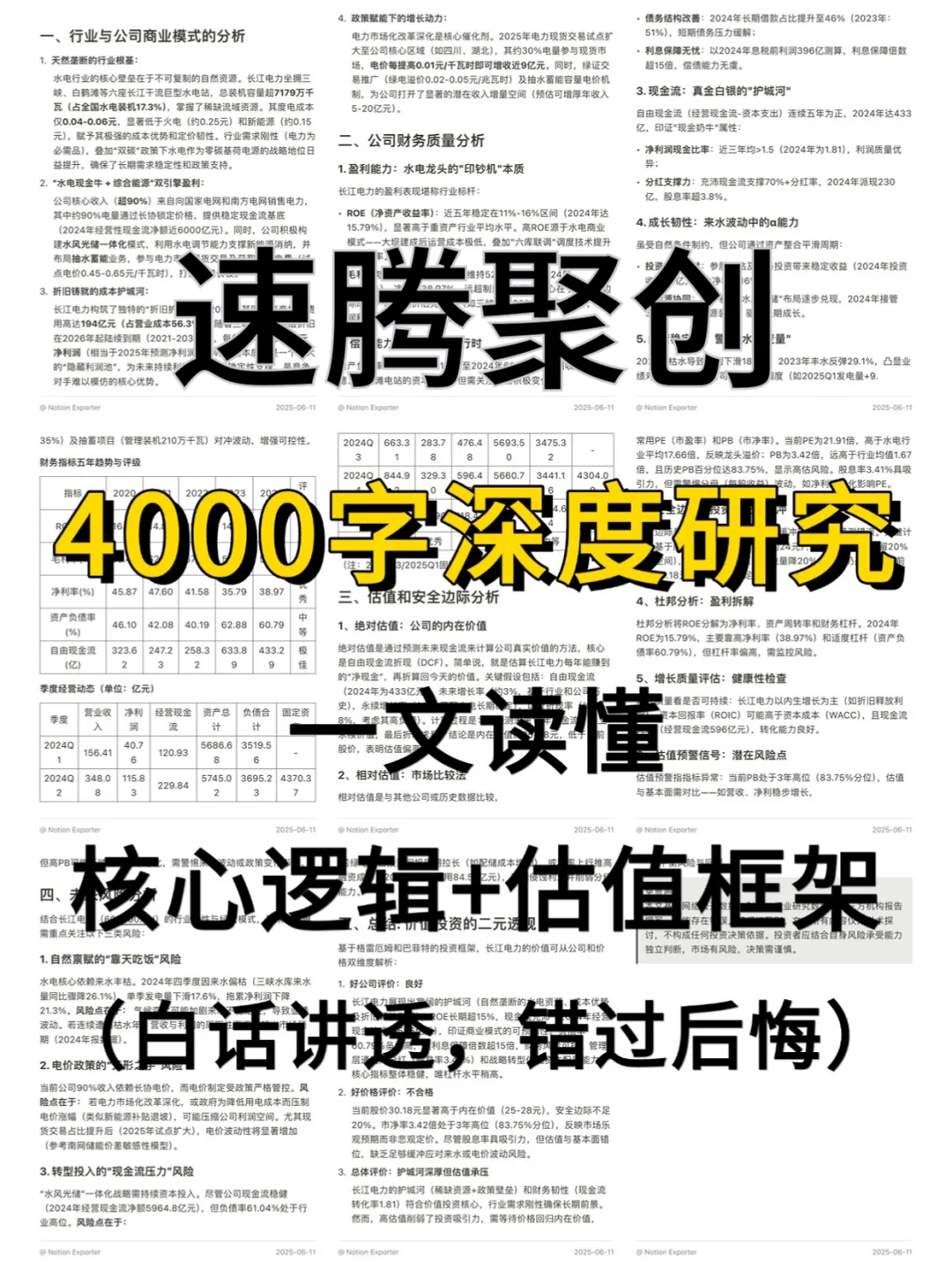

最近研究了速腾聚创,激光雷达赛道爆发前夜,技术与量产是胜负手。

🎯 核心逻辑:

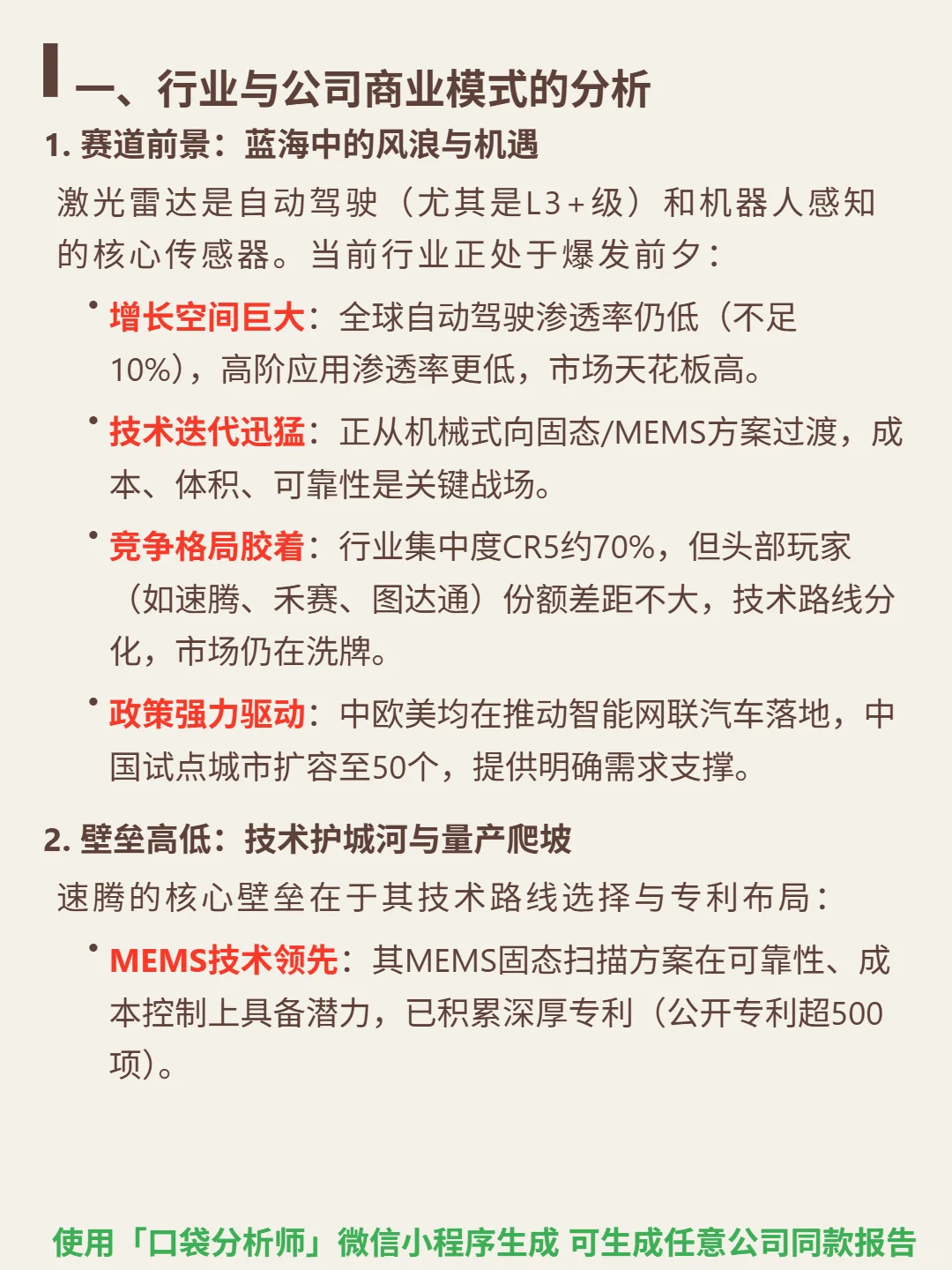

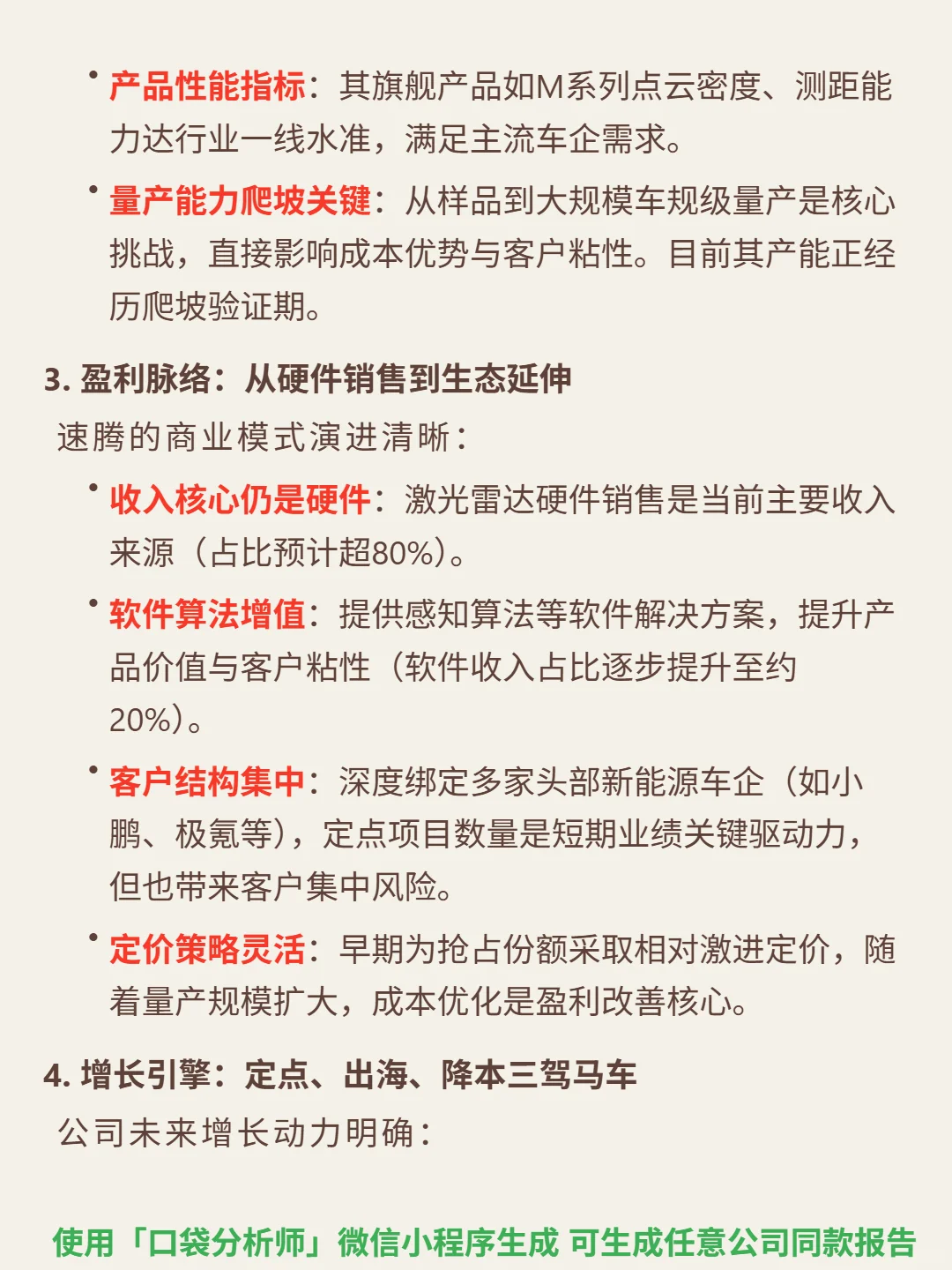

激光雷达是自动驾驶(L3+)和机器人感知核心传感器,行业处于爆发前夕。全球自动驾驶渗透率不足10%,高阶应用更低,市场天花板高。技术正从机械式向固态/MEMS过渡,成本、体积、可靠性是关键战场。CR5约70%,头部玩家份额差距不大,竞争胶着。速腾核心壁垒在MEMS技术路线与专利(超500项),产品性能达行业一线。商业模式以硬件销售为主(超80%),软件算法增值(约20%),深度绑定小鹏、极氪等头部新能源车企,定点项目是短期业绩驱动力。

📈 财务亮点:

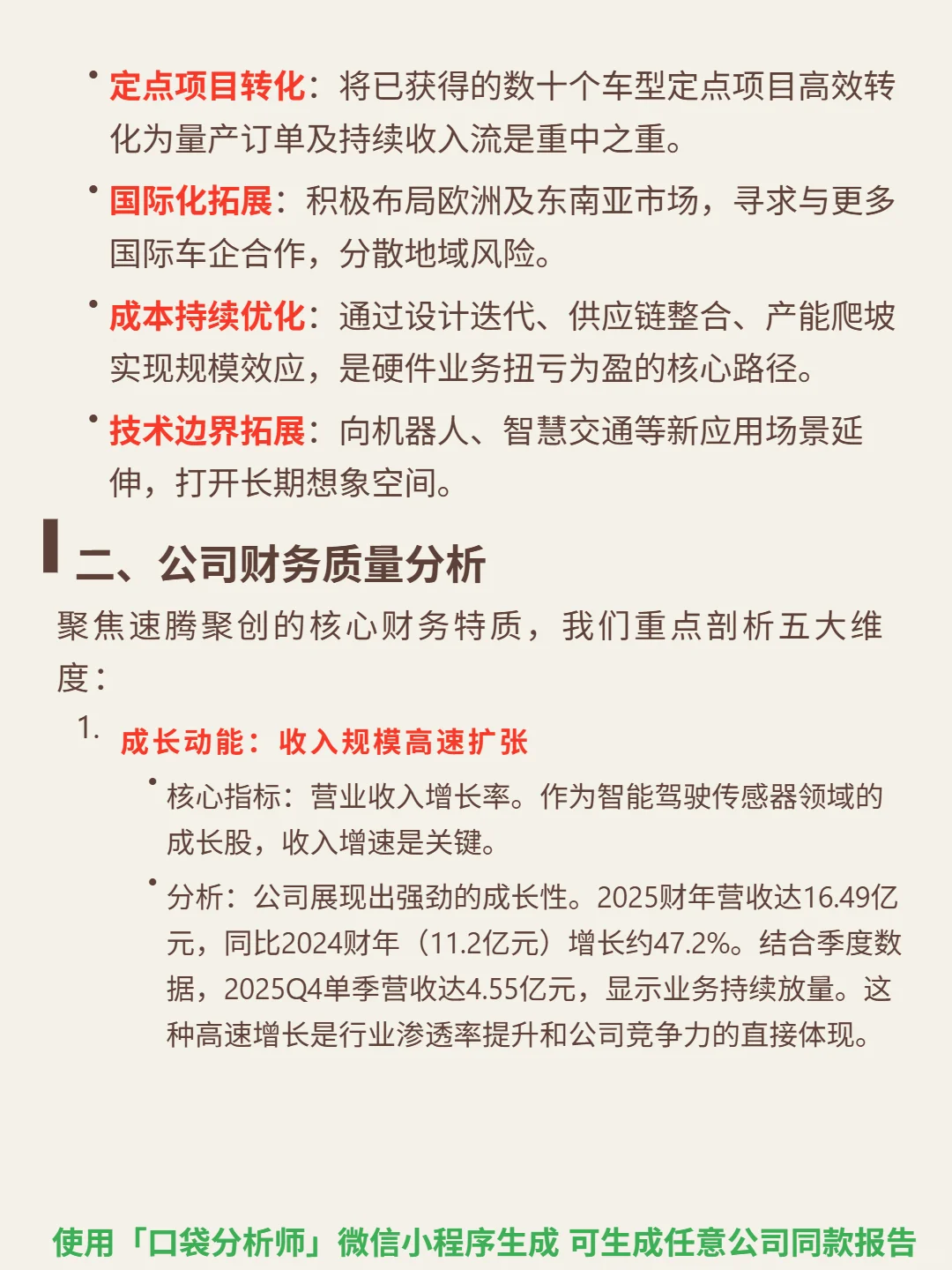

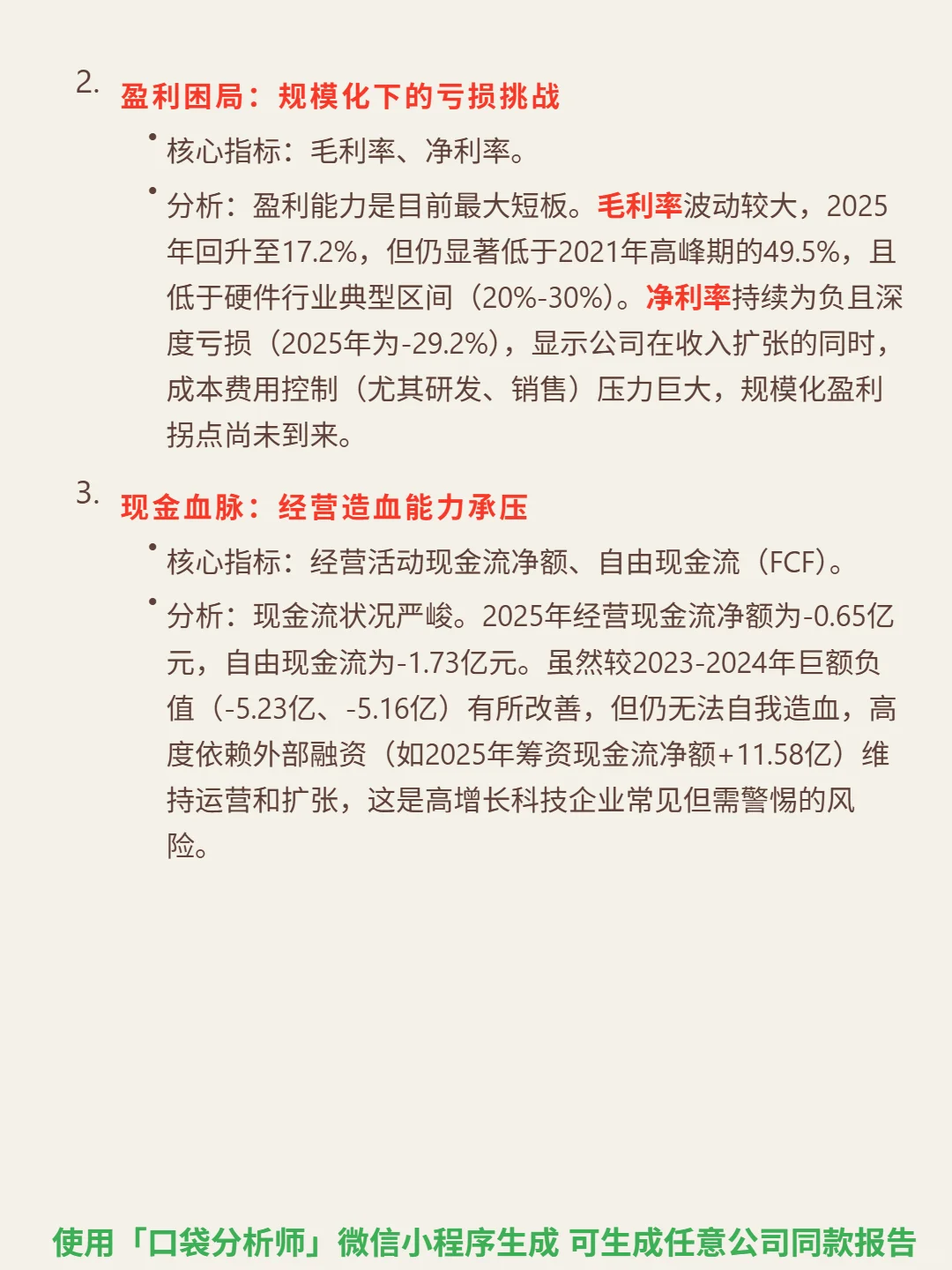

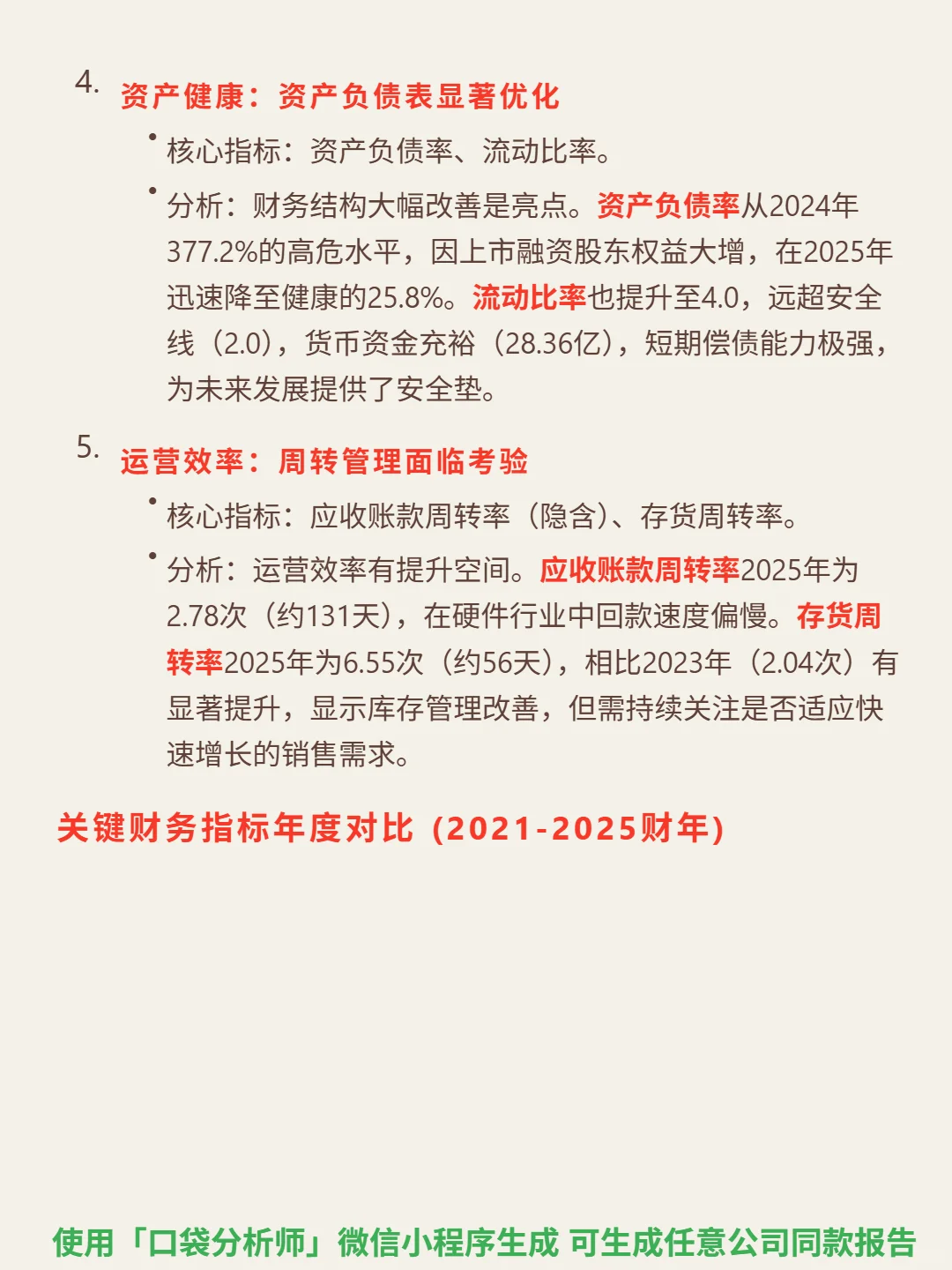

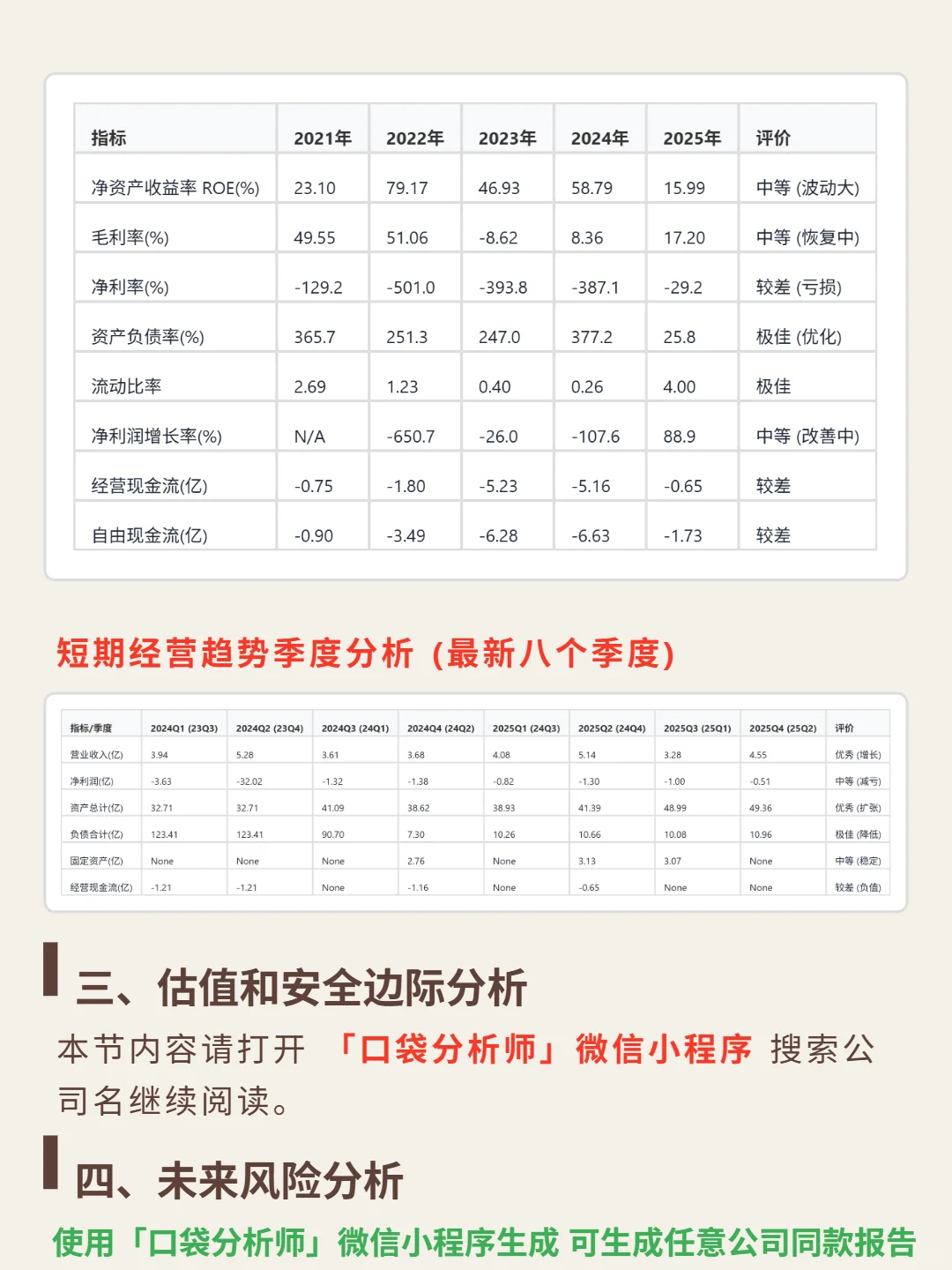

2025财年营收16.49亿,同比增47.2%,Q4单季4.55亿,业务持续放量。毛利率17.2%(恢复中,2021年曾达49.5%),净利率-29.2%,仍处亏损。资产负债率从2024年377.2%降至25.8%,流动比率4.0,货币资金28.36亿,财务结构显著优化。经营现金流-0.65亿,自由现金流-1.73亿,依赖外部融资(2025年筹资11.58亿)维持运营。

#速腾聚创 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:

激光雷达是自动驾驶(L3+)和机器人感知核心传感器,行业处于爆发前夕。全球自动驾驶渗透率不足10%,高阶应用更低,市场天花板高。技术正从机械式向固态/MEMS过渡,成本、体积、可靠性是关键战场。CR5约70%,头部玩家份额差距不大,竞争胶着。速腾核心壁垒在MEMS技术路线与专利(超500项),产品性能达行业一线。商业模式以硬件销售为主(超80%),软件算法增值(约20%),深度绑定小鹏、极氪等头部新能源车企,定点项目是短期业绩驱动力。

📈 财务亮点:

2025财年营收16.49亿,同比增47.2%,Q4单季4.55亿,业务持续放量。毛利率17.2%(恢复中,2021年曾达49.5%),净利率-29.2%,仍处亏损。资产负债率从2024年377.2%降至25.8%,流动比率4.0,货币资金28.36亿,财务结构显著优化。经营现金流-0.65亿,自由现金流-1.73亿,依赖外部融资(2025年筹资11.58亿)维持运营。

#速腾聚创 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息