今天分享一份伯恩斯坦的研报。

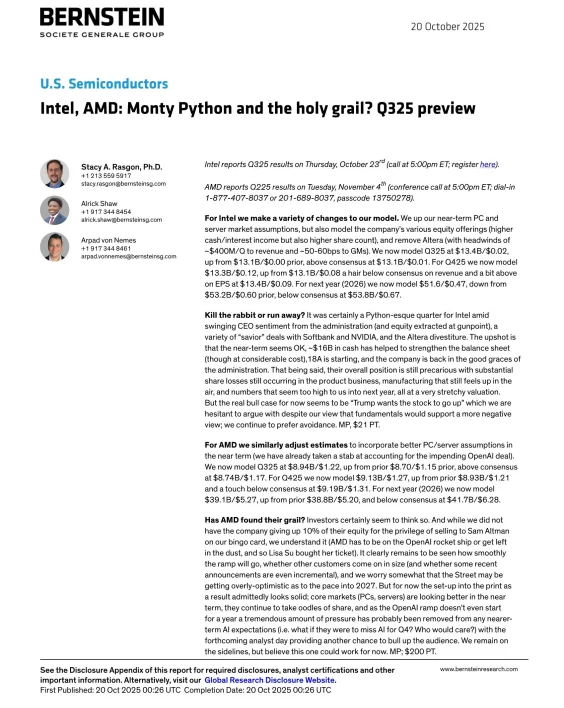

伯恩斯坦于昨日发布美国半导体行业季度预览报告,对Intel和AMD的Q3业绩进行前瞻分析。报告基于PC与服务器市场数据、公司战略调整及行业动态,为投资者提供专业基本面判断。

一、Intel:短期改善难掩长期隐忧

伯恩斯坦认为Intel短期业绩可能超预期,但结构性风险未解。

◆ 业绩预测:

Q3收入134亿美元(EPS 0.02美元),高于共识

2026年收入516亿美元(EPS 0.47美元),显著低于共识

◆ 积极因素:

PC市场受Win10终止支持推动

现金注入改善资产负债表

18A制程开始爬坡

◆ 风险点:

Altera剥离影响收入与毛利率

桌面与服务器市场份额持续流失

制造路线图不明朗

估值偏离基本面

二、AMD:AI驱动增长但预期需理性

AMD凭借OpenAI合作获得增长动能,但需关注执行风险。

◆ 业绩预测:

Q3收入89.4亿美元(EPS 1.22美元),高于共识

2026年收入391亿美元(EPS 5.27美元),低于共识

◆ 积极因素:

PC与服务器市场回暖

市场份额持续提升

OpenAI合作缓解短期压力

◆ 风险点:

OpenAI业务爬坡速度存疑

市场预期过于乐观

毛利率可能承压

三、关键数据支撑

◆ PC市场:Q3出货量环比增长6-10%

◆ 份额变化:Intel桌面份额加速流失

◆ AI市场:AMD预计2026年AI收入120亿美元

四、投资者启示

伯恩斯坦对两家公司均给予"市场表现"评级:

Intel:目标价21美元,依赖政策驱动,基本面未扭转

AMD:目标价200美元,AI叙事具备空间,需跟踪落地进度

建议关注企业核心技术竞争力与市场份额稳定性,避免过度追逐情绪驱动估值。

如果你想第一时间掌握外资对宏观经济、热门行业以及个股的真实看法,建立自己的认知框架,可以看下主页商品,欢迎过来体验~

#半导体 #研报 #价值投资 #AMD #Intel #英特尔 #行业研究 #伯恩斯坦 #高盛 #美股

伯恩斯坦于昨日发布美国半导体行业季度预览报告,对Intel和AMD的Q3业绩进行前瞻分析。报告基于PC与服务器市场数据、公司战略调整及行业动态,为投资者提供专业基本面判断。

一、Intel:短期改善难掩长期隐忧

伯恩斯坦认为Intel短期业绩可能超预期,但结构性风险未解。

◆ 业绩预测:

Q3收入134亿美元(EPS 0.02美元),高于共识

2026年收入516亿美元(EPS 0.47美元),显著低于共识

◆ 积极因素:

PC市场受Win10终止支持推动

现金注入改善资产负债表

18A制程开始爬坡

◆ 风险点:

Altera剥离影响收入与毛利率

桌面与服务器市场份额持续流失

制造路线图不明朗

估值偏离基本面

二、AMD:AI驱动增长但预期需理性

AMD凭借OpenAI合作获得增长动能,但需关注执行风险。

◆ 业绩预测:

Q3收入89.4亿美元(EPS 1.22美元),高于共识

2026年收入391亿美元(EPS 5.27美元),低于共识

◆ 积极因素:

PC与服务器市场回暖

市场份额持续提升

OpenAI合作缓解短期压力

◆ 风险点:

OpenAI业务爬坡速度存疑

市场预期过于乐观

毛利率可能承压

三、关键数据支撑

◆ PC市场:Q3出货量环比增长6-10%

◆ 份额变化:Intel桌面份额加速流失

◆ AI市场:AMD预计2026年AI收入120亿美元

四、投资者启示

伯恩斯坦对两家公司均给予"市场表现"评级:

Intel:目标价21美元,依赖政策驱动,基本面未扭转

AMD:目标价200美元,AI叙事具备空间,需跟踪落地进度

建议关注企业核心技术竞争力与市场份额稳定性,避免过度追逐情绪驱动估值。

如果你想第一时间掌握外资对宏观经济、热门行业以及个股的真实看法,建立自己的认知框架,可以看下主页商品,欢迎过来体验~

#半导体 #研报 #价值投资 #AMD #Intel #英特尔 #行业研究 #伯恩斯坦 #高盛 #美股