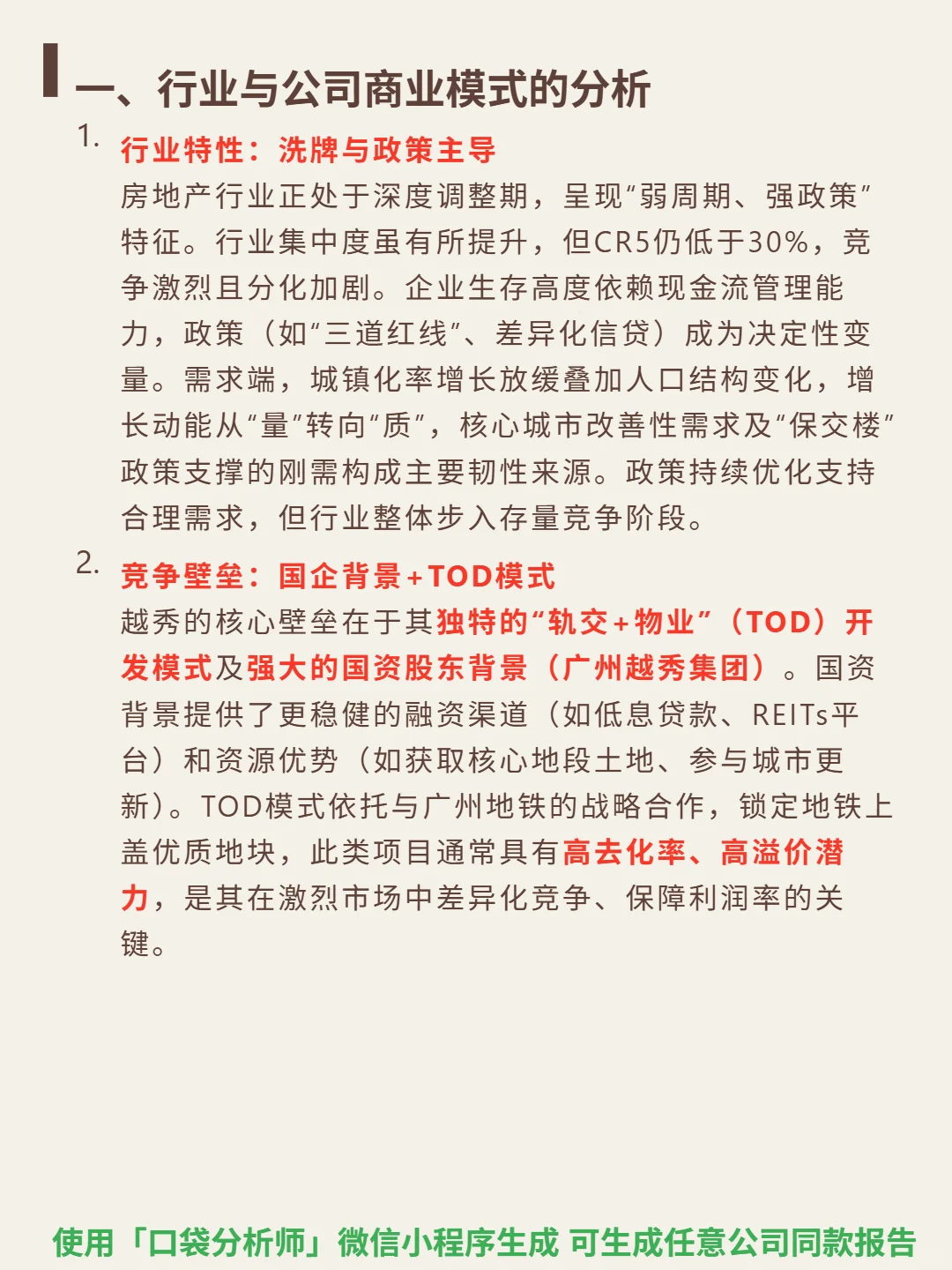

最近研究了越秀地产,核心看点在于“轨交+物业”模式在行业调整期的差异化竞争力。

🎯 核心逻辑:作为房地产开发商,越秀的核心壁垒是“轨交+物业”(TOD)开发模式及广州越秀集团的国资背景。TOD模式锁定地铁上盖优质地块,带来高去化率和溢价;国资背景提供低息融资、REITs平台等资源优势。盈利以住宅开发销售为主,叠加商业物业运营(写字楼、商场)和房地产金融(越秀房托),形成“开发+运营+金融”闭环。增长聚焦大湾区(合约销售占比超70%)、TOD模式复制及收并购/城市更新多元拓储。

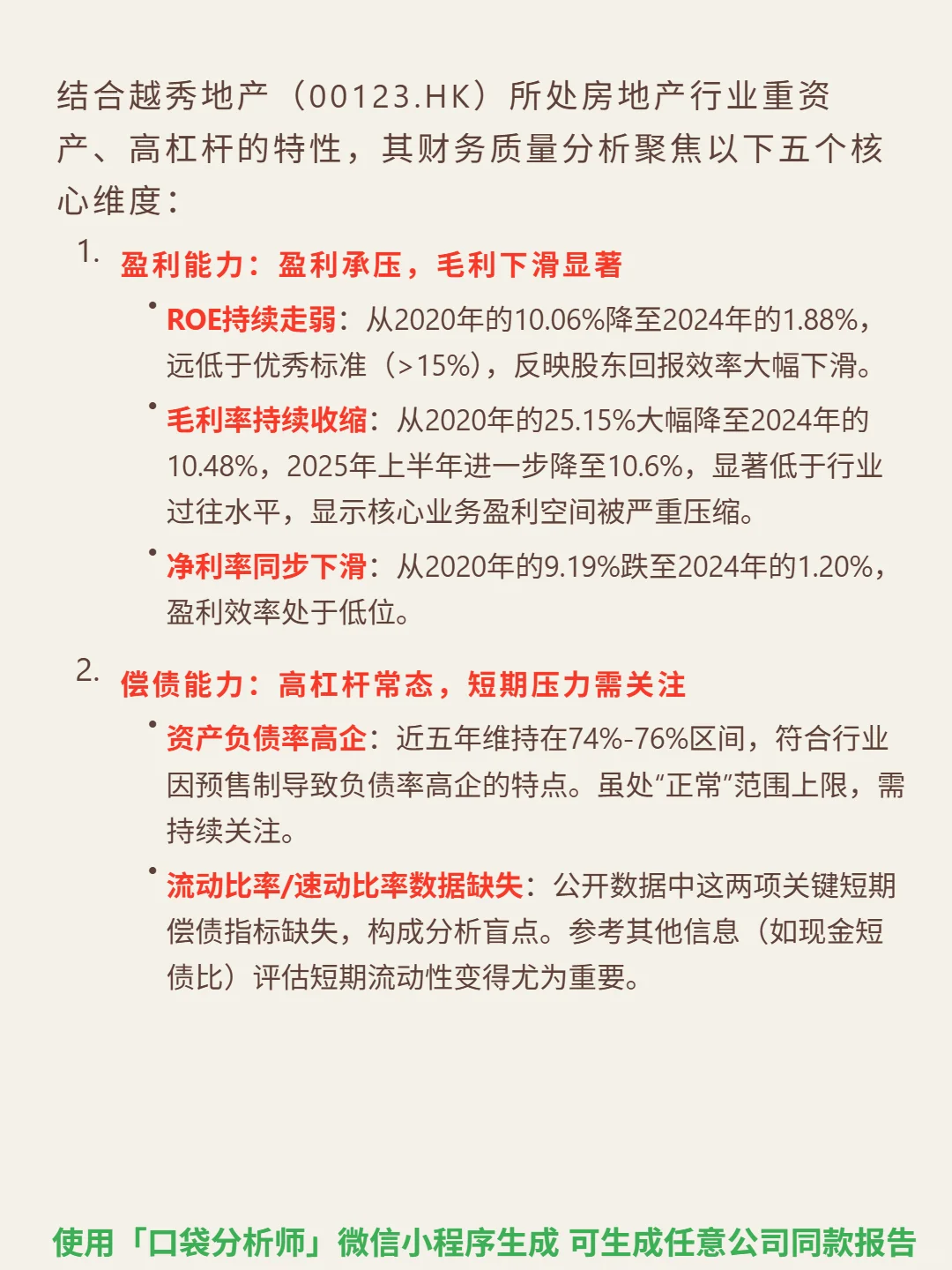

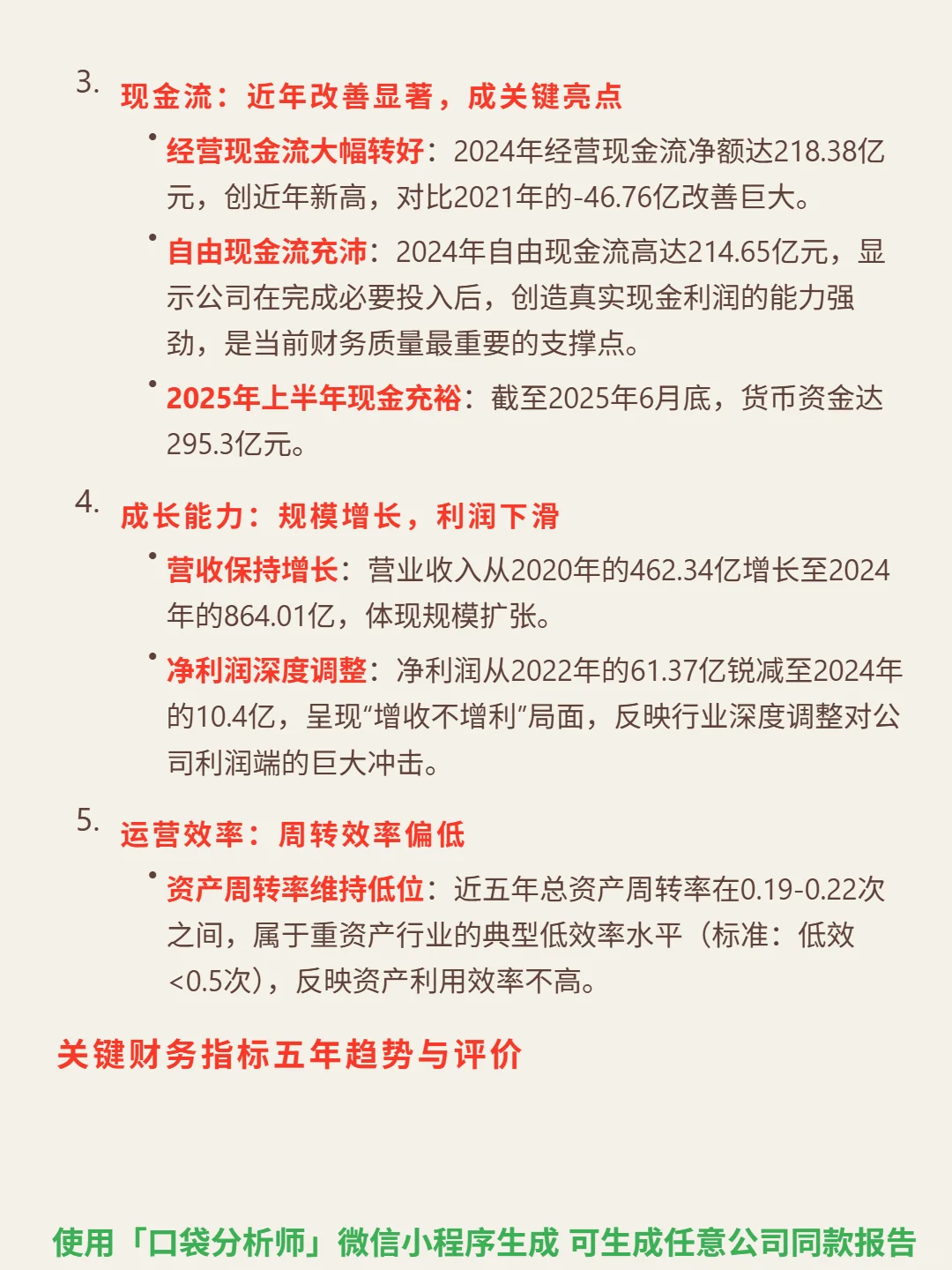

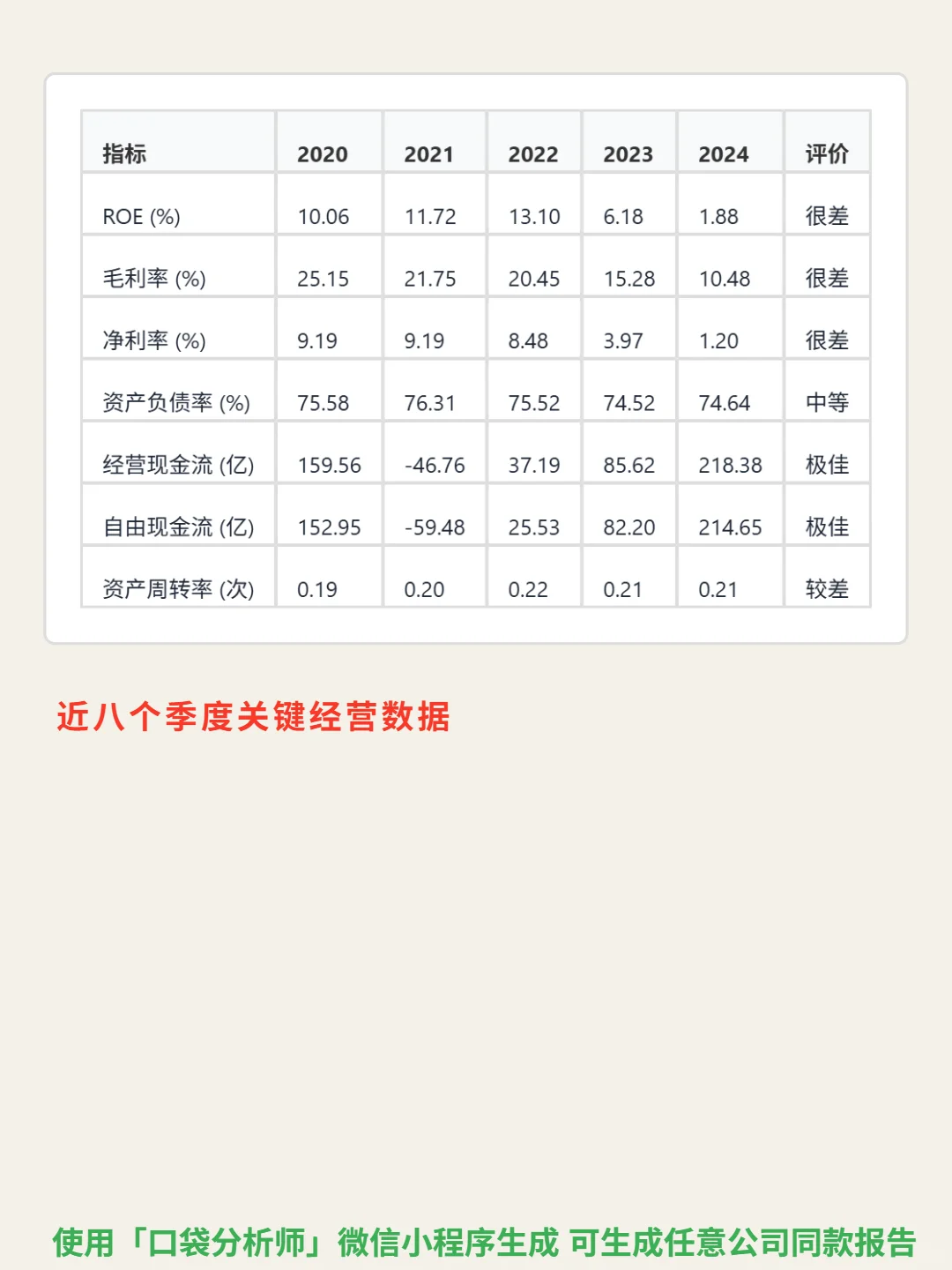

📈 财务亮点:2024年经营现金流218.38亿(近年新高),自由现金流214.65亿,2025年中货币资金295.3亿,现金流韧性突出。营收从2020年462.34亿增至2024年864.01亿,规模持续扩张。但行业调整冲击利润端,净利润从2022年61.37亿降至2024年10.4亿,毛利率从2020年25.15%降至2024年10.48%,ROE 2024年仅1.88%,呈现“增收不增利”。

#越秀地产 #段永平 #股票投资 #财报分析 #实盘记录 #实盘记录 #高股息

🎯 核心逻辑:作为房地产开发商,越秀的核心壁垒是“轨交+物业”(TOD)开发模式及广州越秀集团的国资背景。TOD模式锁定地铁上盖优质地块,带来高去化率和溢价;国资背景提供低息融资、REITs平台等资源优势。盈利以住宅开发销售为主,叠加商业物业运营(写字楼、商场)和房地产金融(越秀房托),形成“开发+运营+金融”闭环。增长聚焦大湾区(合约销售占比超70%)、TOD模式复制及收并购/城市更新多元拓储。

📈 财务亮点:2024年经营现金流218.38亿(近年新高),自由现金流214.65亿,2025年中货币资金295.3亿,现金流韧性突出。营收从2020年462.34亿增至2024年864.01亿,规模持续扩张。但行业调整冲击利润端,净利润从2022年61.37亿降至2024年10.4亿,毛利率从2020年25.15%降至2024年10.48%,ROE 2024年仅1.88%,呈现“增收不增利”。

#越秀地产 #段永平 #股票投资 #财报分析 #实盘记录 #实盘记录 #高股息