研究海联金汇后发现,双赛道布局难掩盈利根基薄弱的隐忧。

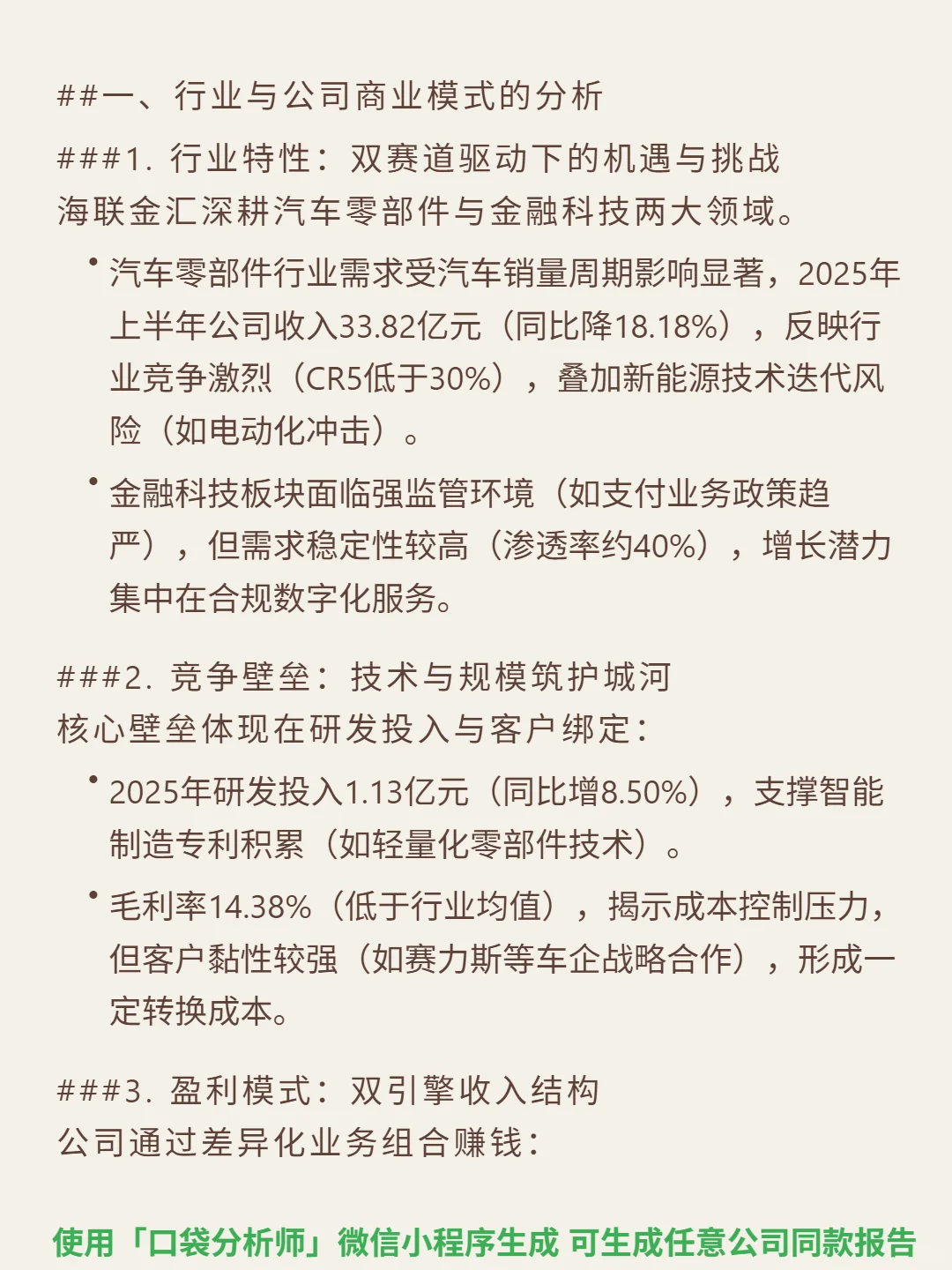

🎯 核心逻辑:公司深耕汽车零部件与金融科技双领域。汽车零部件为主要收入来源(占比超70%),采用“订单驱动+定制化”模式(如为赛力斯等车企供应结构件);金融科技板块提供移动支付服务,增长依赖合规数字化服务。竞争壁垒体现在研发投入(2025H1研发1.13亿,同比增8.5%)与客户绑定,但毛利率14.38%低于行业均值,成本控制压力显著。

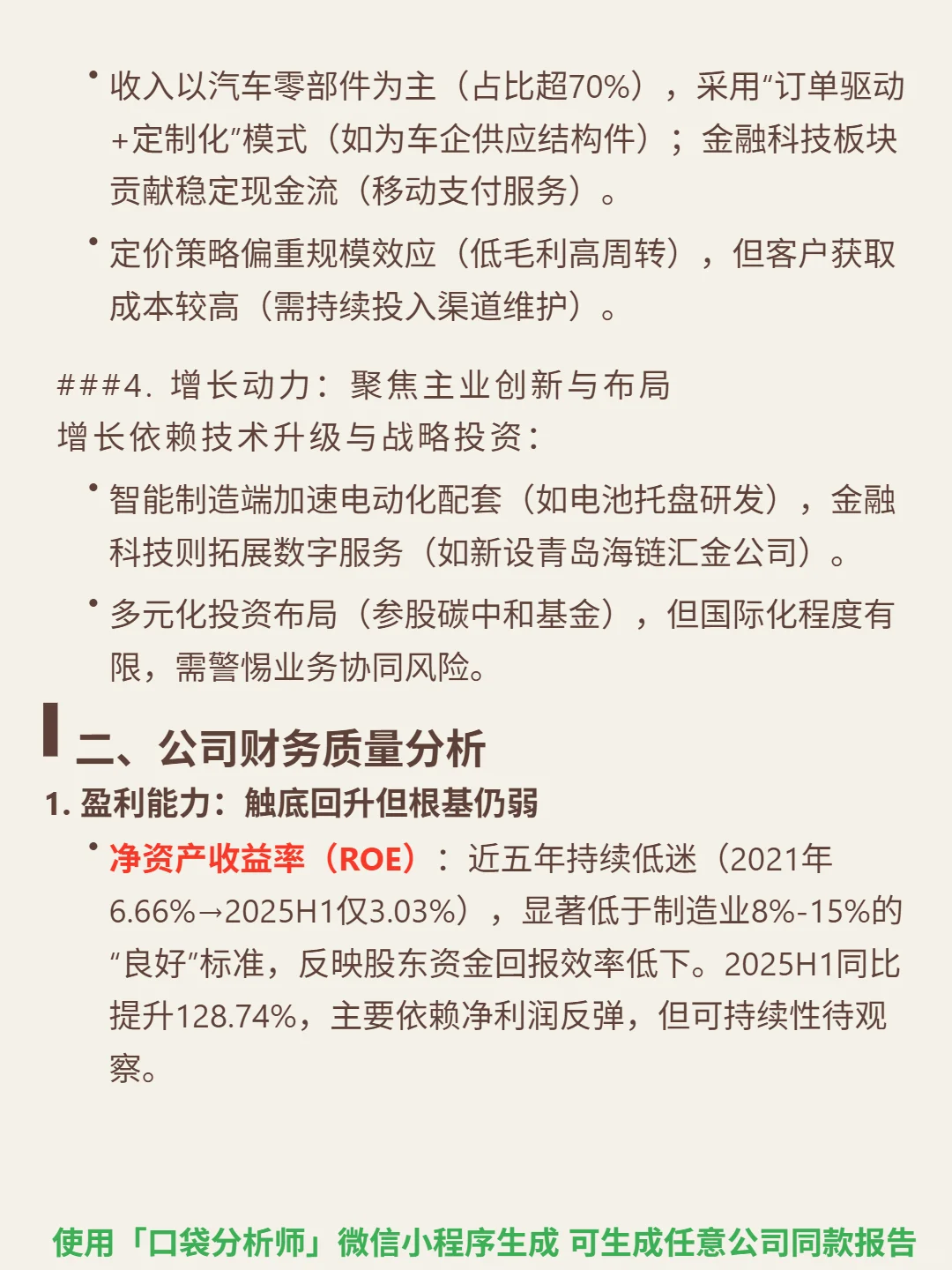

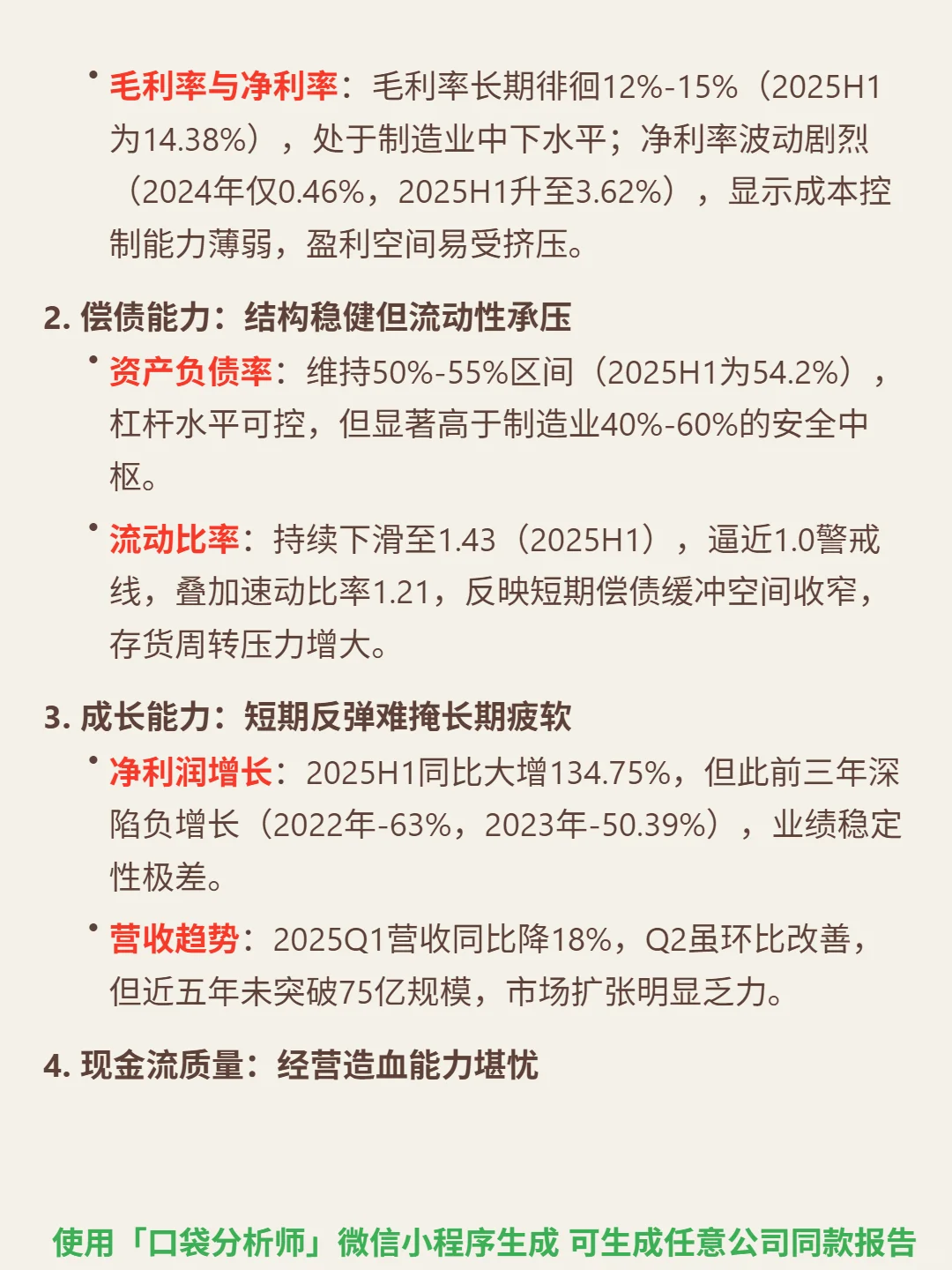

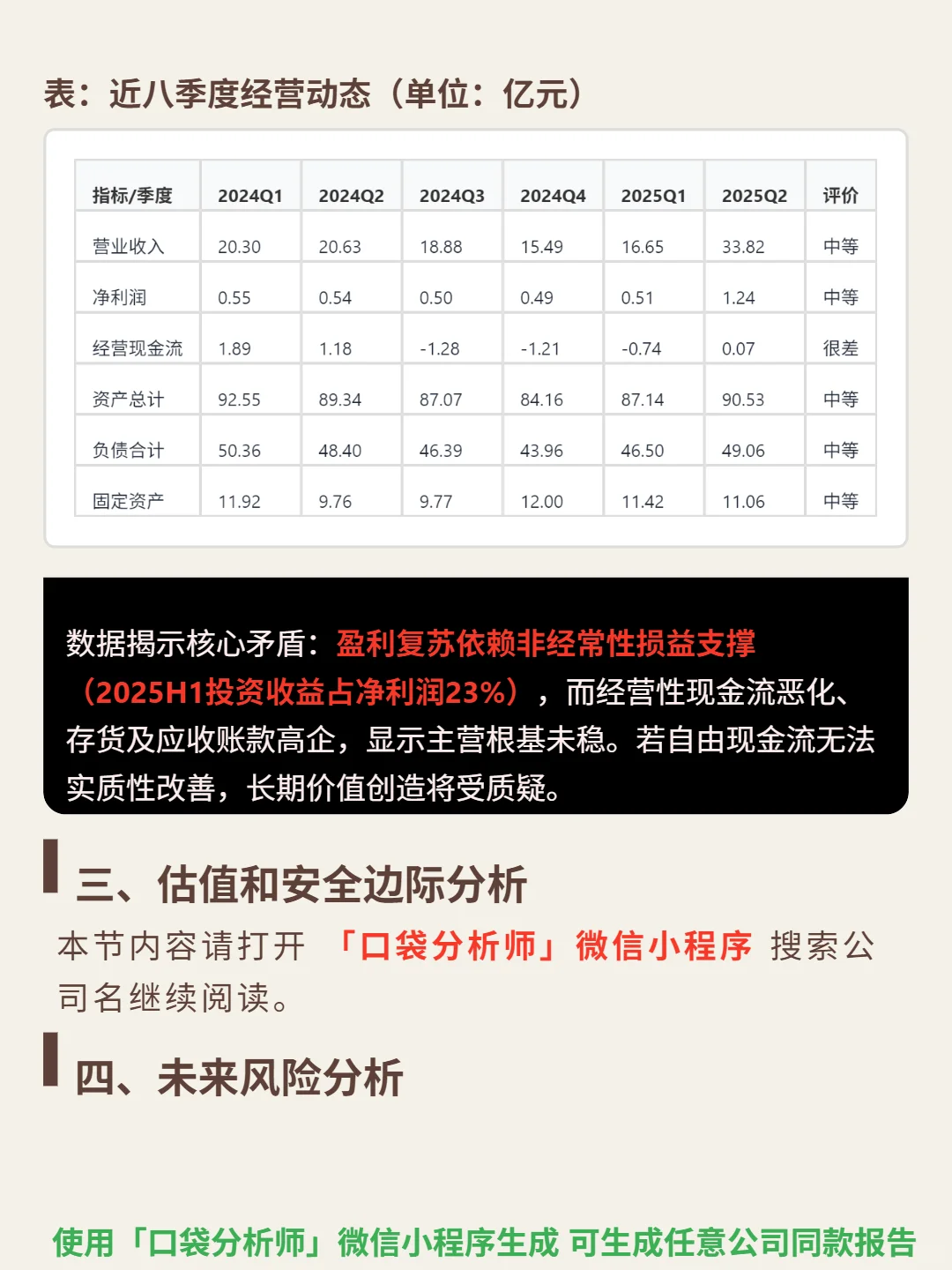

📈 财务亮点:2025H1营收33.82亿(同比降18.18%),净利润增134.75%但依赖非经常性损益(投资收益占23%)。核心指标暴露风险:ROE 3.03%(低于制造业8%-15%标准),净利率波动剧烈(2024年0.46%→2025H1 3.62%);流动比率1.43逼近警戒线,自由现金流-3.07亿,经营现金流/净利润仅0.0057,利润“纸面化”严重;应收账款15亿(占营收44%),存货10亿(占总资产10.3%),周转压力大,资产运营效率持续弱化。

#海联金汇 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:公司深耕汽车零部件与金融科技双领域。汽车零部件为主要收入来源(占比超70%),采用“订单驱动+定制化”模式(如为赛力斯等车企供应结构件);金融科技板块提供移动支付服务,增长依赖合规数字化服务。竞争壁垒体现在研发投入(2025H1研发1.13亿,同比增8.5%)与客户绑定,但毛利率14.38%低于行业均值,成本控制压力显著。

📈 财务亮点:2025H1营收33.82亿(同比降18.18%),净利润增134.75%但依赖非经常性损益(投资收益占23%)。核心指标暴露风险:ROE 3.03%(低于制造业8%-15%标准),净利率波动剧烈(2024年0.46%→2025H1 3.62%);流动比率1.43逼近警戒线,自由现金流-3.07亿,经营现金流/净利润仅0.0057,利润“纸面化”严重;应收账款15亿(占营收44%),存货10亿(占总资产10.3%),周转压力大,资产运营效率持续弱化。

#海联金汇 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息